Flare Network (FLR): a 3 anni dalla sua fondazione, ecco cosa è stato realizzato.

C'è una discrepanza nella storia di Flare Network tra ciò che dice il grafico dei prezzi e ciò che il protocollo ha effettivamente rilasciato. FLR viene scambiato vicino a $0,0084 a maggio 2026 con una capitalizzazione di mercato di circa $727 milioni, classificato all'incirca all'85° posto da CoinGecko. Questo è circa il 94% al di sotto del suo massimo storico di $0,1501, registrato il primo giorno di negoziazione del token a gennaio 2023. Il grafico è impietoso. Il registro di costruzione è tutt'altra cosa: un FTSO completamente operativo con cento fornitori indipendenti che aggiornano mille feed di prezzo ogni 1,8 secondi, una mainnet FAssets che ha aperto un limite di conio di cinque milioni di FXRP e lo ha riempito in quattro ore, un validatore gestito da Google Cloud e una nuova proposta di governance ad aprile 2026 che riduce l'inflazione annuale del 40% e introduce il burning di MEV-capture. Entrambe le storie sono vere, e conciliarle è l'unico modo onesto per scrivere di Flare nel 2026. La maggior parte degli articoli ne sceglie una e ignora l'altra.

A tre anni di distanza, la domanda che vale la pena porsi non è se il TGE di Flare sia andato male – e così è stato – ma se il protocollo che ne è emerso sia diverso. Ciò che mi sorprende di Flare è la scarsa propensione al confronto tra le due fazioni: chi si sofferma sul grafico quasi mai legge il changelog, e chi difende la build quasi mai spiega perché 0,0084 dollari sia il prezzo giusto. Questo profilo ripercorre la storia della fondazione, il ritardo di due anni dell'airdrop di XRP, il funzionamento effettivo della rete come livello di interoperabilità blockchain, la situazione della tokenomics di FLR dopo la fine di FlareDrops, cosa è realmente attivo nell'ecosistema per le applicazioni decentralizzate e il posizionamento di Flare rispetto a Chainlink e al più ampio mercato degli oracoli per i feed di dati crypto.

La storia di Spark e FLR e il ritardo di due anni del lancio aereo

Flare è stata annunciata nell'agosto 2020 da tre fondatori con un background accademico e nel trading: Hugo Philion (CEO), Sean Rowan (CTO) e la Dott.ssa Naïri Usher (Chief Scientist). L'idea iniziale era quella di una blockchain di livello 1 che avrebbe portato gli smart contract su asset storicamente esclusi da essi: prima XRP, poi Litecoin, Dogecoin e infine Bitcoin. Per dare impulso alla community della rete, il team ha annunciato un airdrop 1:1 del token nativo (allora chiamato Spark) a tutti i possessori di XRP registrati in uno snapshot del 12 dicembre 2020.

L'istantanea è avvenuta nei tempi previsti. Tutto ciò che è seguito, invece, non è andato come sperato. Tra ostacoli normativi relativi a XRP, la preparazione tecnica e una riprogettazione dei meccanismi di distribuzione, l'evento di generazione dei token è slittato da "inizio 2021" a causa di molteplici ritardi. FIP.01, una delle prime proposte di miglioramento di Flare, ha ristrutturato l'airdrop in una distribuzione a fasi: il 15% della fornitura allocata al TGE, il resto distribuito su trentasei FlareDrop mensili.

Il token è stato rinominato da Spark a FLR nell'ottobre 2022. Il TGE (Token Generation Event) si è finalmente svolto il 9 gennaio 2023, più di due anni dopo lo snapshot. Circa 4,278 miliardi di FLR sono stati distribuiti durante il drop iniziale. Il prezzo ha raggiunto $0,1501 il primo giorno, per poi crollare di circa il 70% nel giro di poche ore, con la liquidazione dell'airdrop. La copertura del giorno successivo di CoinDesk ha colto perfettamente l'atmosfera. A distanza di tre anni, la candela del giorno di apertura rappresenta ancora il massimo storico.

Da quel momento in poi, il programma FlareDrops ha funzionato come previsto. L'ultima distribuzione mensile si è conclusa il 30 gennaio 2026. Da allora, nessun nuovo FLR è entrato nel mercato tramite il meccanismo di airdrop. La circolazione del token ora dipende interamente dal modello economico del protocollo.

Come funziona Flare: FTSO, FDC e FAssets

Flare è una blockchain di livello 1 compatibile con EVM che utilizza un consenso Avalanche modificato combinato con Federated Byzantine Agreement. La configurazione è importante perché consente alla blockchain di svolgere un compito che la maggior parte delle blockchain di livello 1 generiche esternalizza: integrare i servizi di oracolo e l'attestazione cross-chain nel protocollo stesso.

Tre protocolli ne sostengono il peso.

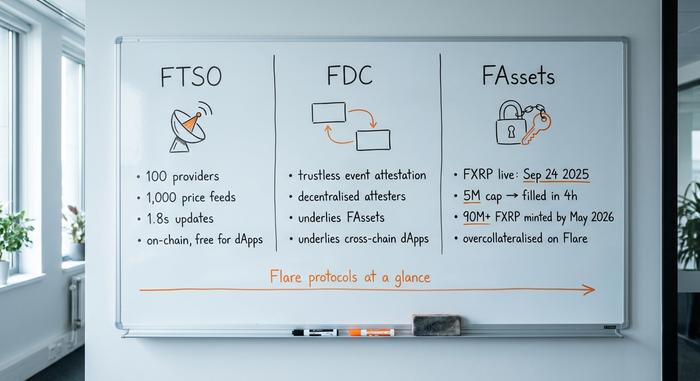

Il primo è il Flare Time Series Oracle, o FTSO. Si tratta dell'infrastruttura di Flare più citata. Circa un centinaio di fornitori indipendenti hanno influenza sul sistema e inviano quotazioni di prezzo per circa un migliaio di asset. Gli aggiornamenti vengono rilasciati all'incirca ogni 1,8 secondi. Poiché l'oracolo è integrato a livello di blockchain, le dApp native di Flare utilizzano questi feed senza pagare per ogni singola chiamata. Questo è il vantaggio strutturale rispetto a Chainlink, dove ogni lettura ha un costo in gas LINK. Se i feed gratuiti on-chain siano effettivamente in grado di generare profitti è un altro discorso, ma il livello dati è attivo e lo è fin dalla mainnet.

Il secondo è il Flare Data Connector, o FDC. Originariamente lanciato come State Connector, l'FDC gestisce le attestazioni senza necessità di fiducia degli eventi su blockchain esterne. Il caso d'uso è "questo pagamento in XRP è avvenuto? Questa transazione Bitcoin è stata confermata? Questo evento off-chain si è verificato?", a cui risponde un insieme decentralizzato di attestatori anziché un bridge multisig. È il fondamento tecnico alla base di FAssets e di qualsiasi dApp cross-chain costruita su Flare.

Il terzo è FAssets. Questo è il prodotto che con maggiore probabilità definirà l'importanza di Flare. FAssets permette di bloccare un asset non basato su smart contract, come XRP, sulla sua blockchain nativa e di coniarlo come token sintetico su Flare con sovracollateralizzazione, offrendo ai detentori l'accesso alla DeFi senza rinunciare all'asset sottostante. FXRP, il primo FAsset, è stato lanciato sulla mainnet il 24 settembre 2025. Il limite iniziale di cinque milioni di FXRP è stato raggiunto in quattro ore. Entro il 3 maggio, erano stati coniati oltre 90 milioni di FXRP sull'intera rete. L'obiettivo teorico si estende a FBTC e FDOGE, ma al momento della stesura di questo articolo solo la versione per XRP è stata confermata sulla mainnet.

Songbird è la rete canary, con Coston e Coston2 come reti di test. Google Cloud gestisce sia un validatore che un provider FTSO dal 15 gennaio 2024. Questo è un segnale istituzionale significativo, ma non di per sé una prova di una più ampia adozione da parte delle aziende.

| Protocollo | Cosa fa | Vive dal | metrica concreta |

|---|---|---|---|

| FTSO | Oracolo decentralizzato on-chain per i feed di prezzo | Rete principale 2022 | 100 fornitori, 1.000 feed, aggiornamenti ogni 1,8 secondi |

| FDC | Attestazione di eventi cross-chain senza necessità di fiducia | Rete principale 2022 (come connettore di stato) | Alla base di FAssets e dApp cross-chain |

| FAssets (FXRP) | Creazione di asset sintetici da blockchain senza smart contract | 24 settembre 2025 | Limite di 5 milioni raggiunto in 4 ore; oltre 90 milioni di FXRP coniati entro il 4 maggio. |

Tokenomics FLR: da FlareDrops ai burn MEV

Il modello economico di FLR è cambiato due volte. Il progetto iniziale era stato concepito per avviare una comunità: 100 miliardi di FLR al lancio, un'inflazione annua di circa il 10%, un'allocazione pubblica del 58,3% e FlareDrops mensili che distribuivano l'airdrop originale di XRP nell'arco di tre anni. Con la conclusione dei FlareDrops nel gennaio 2026, tale fase è terminata.

Il nuovo capitolo economico è contenuto nel FIP.16, una proposta di governance pubblicata all'inizio di aprile. Due cambiamenti sono particolarmente importanti. In primo luogo, l'inflazione annua è fissata a circa 3 miliardi di FLR all'anno, in calo rispetto alla traiettoria precedente di circa 5 miliardi. Si tratta di una riduzione del 40%. In secondo luogo, il protocollo introduce il "burning" della cattura di MEV: una parte del valore massimo estraibile generato sui blocchi di Flare viene distrutta anziché distribuita, reindirizzando tale valore ai detentori esistenti. Le stime di Flare indicano che il burn aumenterà dagli attuali 7,5 milioni di FLR all'anno a circa 300 milioni all'anno con la maturazione dell'attività MEV. CoinDesk ha trattato la proposta il 10 aprile 2026.

L'utilità quotidiana del token non è cambiata. FLR paga le commissioni di transazione, detiene i voti di governance e funge da garanzia all'interno di FAssets. L'incapsulamento di FLR in WFLR rimane il prerequisito per delegare ai fornitori di dati FTSO e ottenere le relative ricompense. Per i detentori di token, l'effetto pratico di FIP.16 è che la crescita passiva dell'offerta rallenta mentre la pressione di burn aumenta nel tempo: un cambiamento significativo rispetto all'era di FlareDrops.

| metrico | Valore (maggio 2026) | Fonte |

|---|---|---|

| Prezzo | Circa 0,0084 dollari | CoinGecko |

| Capitalizzazione di mercato | ~727 milioni di dollari | CoinGecko |

| fornitura circolante | 86.27B FLR | CoinGecko |

| Offerta totale | 105.87B FLR | CoinGecko |

| Massima fornitura | Nessun limite massimo formale (secondo il programma definito dal FIP) | Hub per sviluppatori di Flare |

| Massimo storico | $0,1501 (10 gennaio 2023) | CoinMarketCap |

| Minimo storico | $0,007261 (7 aprile 2026) | CoinMarketCap |

| volume 24 ore | Circa 2,9 milioni di dollari (CoinMarketCap) | CMC |

| I migliori exchange | Kraken, Coinbase, Bitvavo, KuCoin, Bitget | CoinGecko |

Vale la pena ribadire l'argomentazione strutturale: con la fine di FlareDrops e l'entrata in vigore di FIP.16, la crescita dell'offerta di FLR passa da "inclinata al rialzo dalla distribuzione programmata" a "bilanciata rispetto alle bruciature di MEV e all'inflazione limitata". Se ciò modificherà in modo significativo il quadro di domanda e offerta dipenderà dall'attività reale di MEV, che a sua volta dipende dall'utilizzo reale sulla blockchain.

Ecosistema Flare Network: TVL, SparkDEX e il picco di USD₮0

I numeri che contano su Flare in 2026 non sono quelli del grafico dei prezzi. Il valore totale bloccato sulla rete si aggira intorno ai 200 milioni di dollari, con una crescita di circa il 410% tra febbraio 2024 e febbraio 2025, secondo i dati DeFi di Flare. Questa crescita è concentrata in una manciata di dApp native: piccole in termini assoluti rispetto agli ecosistemi di alto livello, ma pur sempre un insieme funzionante di applicazioni decentralizzate.

SparkDEX è il più grande. DeFiLlama riporta un TVL (Total Value Locked) di circa 29,89 milioni di dollari a maggio 2019, con un volume cumulativo di transazioni DEX superiore a 2,52 miliardi di dollari dal lancio. Kinetic Market gestisce i prestiti. Enosys e Bunny operano come prodotti DEX/aggregatori. Il mix è piccolo rispetto a Ethereum o Solana, ma si tratta di uno stack DeFi funzionante con utenti reali.

Un momento specifico degno di nota è il lancio di USD₮0 all'inizio del 2025. L'offerta circolante della stablecoin su Flare è balzata da circa 37 milioni di dollari a 155 milioni di dollari in sole due settimane. Se tale liquidità si manterrà dipenderà dai rendimenti e dalle integrazioni, ma il picco ha dimostrato che la rete può assorbire rapidamente il flusso di stablecoin quando esistono i binari necessari.

Anche FXRP rientra in questa categoria. Oltre novanta milioni di unità coniate, con il limite iniziale assorbito in quattro ore, suggeriscono una domanda repressa di accesso a XRP nel mondo DeFi. La prossima prova sarà capire se queste unità FXRP circoleranno all'interno di Flare DeFi o rimarranno inattive nei wallet. Il solo volume di conio non è sufficiente a dimostrare l'utilità: i veri indicatori sono il numero di trasferimenti giornalieri, la quota di FXRP instradata tramite SparkDEX e la quota utilizzata come garanzia nei mercati dei prestiti. Questi numeri non sono ancora tali da imporre una rivalutazione, ma la traiettoria da qui al prossimo trimestre fornirà un quadro più chiaro per capire se FAssets è un prodotto strutturale o una semplice storia di lancio di una settimana.

Dove si colloca Flare rispetto a Chainlink e ad altri oracoli

Il mercato degli oracoli per le criptovalute non è una competizione alla pari. Chainlink detiene circa il 70% del mercato degli oracoli in termini di integrazioni, con un valore totale garantito superiore a 100 miliardi di dollari su tutte le reti e una capitalizzazione di mercato di circa 6,5 miliardi di dollari. La capitalizzazione di mercato di Flare, pari a 727 milioni di dollari, è circa un nono di quella di Chainlink. Pyth, Band e RedStone occupano la parte restante, ognuna con la propria nicchia.

La proposta di Flare non è quella di "sostituire Chainlink". È di natura strutturale: su Flare, l'oracolo è la blockchain stessa. Le dApp native leggono i feed FTSO senza pagare per ogni chiamata, eliminando così un costo operativo ricorrente che gli integratori che utilizzano esclusivamente oracoli si trovano a dover sostenere. Il problema è che questa strategia funziona solo se gli sviluppatori scelgono di creare applicazioni native su Flare anziché utilizzare Chainlink su Ethereum o Solana, e gli integratori raramente cambiano oracolo una volta effettuata la scelta.

Il secondo punto dell'argomentazione di Flare è che FAssets è un servizio che Chainlink non offre. Le reti di oracoli pure non emettono asset sintetici. Se FAssets dovesse effettivamente diventare un modo significativo per i possessori di XRP, Bitcoin o Dogecoin di accedere alla DeFi, si tratterebbe di una categoria di prodotto distinta, non di una sfida diretta con l'attuale fornitore di oracoli.

Rischi e segnali da tenere d'occhio su Flare Network

Cinque rischi concreti meritano di essere inclusi in qualsiasi lista di monitoraggio di Flare.

Innanzitutto, il beta del settore. Il grafico di FLR negli ultimi tre anni ha seguito più da vicino i flussi del settore delle altcoin e degli oracoli che i traguardi raggiunti dai suoi stessi prodotti. Persino la mainnet di FAssets non ha prodotto una rivalutazione sostenuta. Un settore debole mantiene FLR debole a prescindere dall'esecuzione.

In secondo luogo, il divario tra domanda e offerta di FXRP. Coniare oltre 90 milioni di FXRP sembra impressionante, ma la vera prova sarà capire se questi token verranno scambiati e genereranno rendimenti all'interno di Flare DeFi, oppure se rimarranno inattivi nei wallet. La circolazione, non la coniazione, è il vero segnale.

In terzo luogo, il rischio di esecuzione FIP.16. Le operazioni di burn per la cattura di MEV sono un meccanismo a livello di protocollo relativamente nuovo. Le proiezioni del team Flare indicano che le operazioni di burn passeranno dagli attuali 7,5 milioni di FLR all'anno a circa 300 milioni all'anno nel tempo, ma il limite superiore di questo intervallo dipende dalla concreta concretizzazione delle opportunità di MEV sui blocchi Flare. Se l'attività on-chain rimane modesta, anche le operazioni di burn rimarranno modeste.

In quarto luogo, il vantaggio competitivo di Chainlink. Gli integratori raramente cambiano oracolo. Flare ha bisogno di nuove dApp native di Flare, non di migrazioni da Ethereum o Solana, e reclutare sviluppatori nativi è un processo lento in un mercato L1 competitivo.

Quinto, il coinvolgimento post-FlareDrops. Fino a gennaio 2026, i drop mensili hanno fornito ai possessori di FLR un valido motivo per rimanere attivi. Da febbraio 2026 in poi, gli unici motivi sono i premi per la delega, l'utilità di FAssets e la partecipazione alla governance. Se questi elementi da soli non dovessero essere sufficienti a fidelizzare i possessori, l'offerta dormiente potrebbe spostarsi sugli exchange.

Riflessioni finali su Flare a tre anni di distanza

Il grafico di Flare indica una "promessa ritardata". Il tempo di attività di FTSO, l'assorbimento del limite iniziale della mainnet di FAssets in quattro ore, il validatore di Google Cloud e la riprogettazione economica FIP.16 indicano invece un "ancora in fase di sviluppo". Entrambe le interpretazioni sono corrette. I prossimi dodici mesi – la circolazione di FXRP all'interno della DeFi, l'esecuzione del burn di MEV e la fidelizzazione dei detentori dopo il FlareDrop – determineranno quale segnale prevarrà. Gli elementi strutturali dell'oracolo e del livello 1 cross-chain di Flare Network sono al loro posto. L'unica domanda aperta ora è se il token FLR riuscirà a catturare il valore prodotto da questi elementi.