Sieć Flare (FLR): 3 lata od jej powstania. Co zbudowano?

W historii Flare Network istnieje rozdźwięk między tym, co mówi wykres cenowy, a tym, co protokół faktycznie wysłał. FLR handluje się w pobliżu 0,0084 USD w maju 2026 przy kapitalizacji rynkowej wynoszącej około 727 milionów USD, co daje mu 85. miejsce w rankingu CoinGecko. Jest to około 94 procent poniżej jego historycznego maksimum wynoszącego 0,1501 USD, wydrukowanego w pierwszym dniu handlu tokenem w styczniu 2023 r. Wykres jest brutalny. Dziennik budowy to coś innego: w pełni działający FTSO ze stu niezależnymi dostawcami aktualizującymi tysiąc kanałów cenowych co 1,8 sekundy, sieć główna FAssets, która otworzyła limit bicia pięciu milionów FXRP i wypełniła go w cztery godziny, walidator prowadzony przez Google Cloud oraz świeża propozycja zarządzania z kwietnia 2026, która obniża roczną inflację o 40 procent i wprowadza wypalanie przechwytywania MEV. Obie historie są prawdziwe i ich połączenie to jedyny uczciwy sposób na opisanie Flare w 2026. Większość reportaży wybiera jedną, ignorując drugą.

Pytanie, które warto zadać po trzech latach, nie brzmi, czy projekt TGE Flare'a zakończył się niepowodzeniem – rzeczywiście tak się stało – ale czy protokół, który z tego wynikł, jest czymś innym. Zaskakuje mnie w przypadku Flare'a, jak rzadko która strona wchodzi w dialog z drugą; osoby wskazujące na wykres prawie nigdy nie czytają rejestru zmian, a osoby broniące wersji prawie nigdy nie wyjaśniają, dlaczego 0,0084 USD to właściwa cena. Niniejszy profil przedstawia historię powstania, dwuletnie opóźnienie zrzutu XRP, faktyczne działanie sieci jako warstwy interoperacyjności blockchaina, obecną sytuację tokenomiki FLR po zakończeniu FlareDrops, rzeczywiste funkcjonowanie ekosystemu dla zdecentralizowanych aplikacji oraz pozycję Flare'a w porównaniu z Chainlink i szerszym rynkiem wyroczni dla kanałów danych kryptowalutowych.

Historia Spark-FLR i dwuletnie opóźnienie zrzutu

Projekt Flare został ogłoszony w sierpniu 2020 roku przez trzech założycieli z wykształceniem akademickim i tradingowym: Hugo Philiona (CEO), Seana Rowana (CTO) i dr Naïri Usher (Głównego Naukowca). Pierwotny pomysł zakładał stworzenie blockchaina warstwy 1, który wprowadziłby inteligentne kontrakty do aktywów historycznie z nich wykluczonych: najpierw XRP, następnie Litecoin, Dogecoin, a w końcu Bitcoin. Aby uruchomić społeczność sieci, zespół ogłosił zrzut natywnego tokena (wówczas nazywanego Spark) w stosunku 1:1 dla wszystkich posiadaczy XRP zarejestrowanych w snapshotzie z 12 grudnia 2020 roku.

Snapshot został wykonany na czas. Wszystko, co nastąpiło później, nie zadziałało. Z powodu przeciwności regulacyjnych związanych z XRP, gotowości technicznej i przeprojektowania mechanizmów dystrybucji, wydarzenie generowania tokenów przesunęło się z „początku 2021 roku” z powodu licznych opóźnień. FIP.01, wczesna propozycja udoskonalenia Flare, przekształciła airdrop w dystrybucję fazową: 15 procent przydzielonej podaży na TGE, a pozostała część została rozłożona na trzydzieści sześć miesięcznych FlareDropów.

Token został przemianowany ze Spark na FLR w październiku 2022 roku. TGE ostatecznie nastąpiło 9 stycznia 2023 roku, ponad dwa lata po snapshot. Podczas początkowego spadku rozdystrybuowano około 4,278 miliarda FLR. Cena osiągnęła 0,1501 USD pierwszego dnia, a następnie spadła o około 70% w ciągu kilku godzin, gdy airdrop stał się płynny. Relacja CoinDesk z dnia następnego oddała nastrój. Trzy lata później ta świeca z dnia otwarcia nadal jest najwyższym w historii.

Od tego momentu program FlareDrops działał zgodnie z planem. Ostateczna miesięczna dystrybucja została zrealizowana 30 stycznia 2026 roku. Od tego momentu żaden nowy FLR nie trafił na rynek za pośrednictwem mechanizmu airdrop. Obieg tokena zależy teraz od ekonomicznej konstrukcji protokołu.

Jak działa Flare: FTSO, FDC i FAssets

Flare to blockchain warstwy 1 kompatybilny z EVM, który obsługuje zmodyfikowany konsensus Avalanche w połączeniu z Federated Byzantine Agreement. Konfiguracja ma znaczenie, ponieważ pozwala łańcuchowi wykonać coś, co większość uniwersalnych L1 zleca na zewnątrz: wbudować usługi Oracle i atestację międzyłańcuchową w sam protokół.

Trzy protokoły mają wagę.

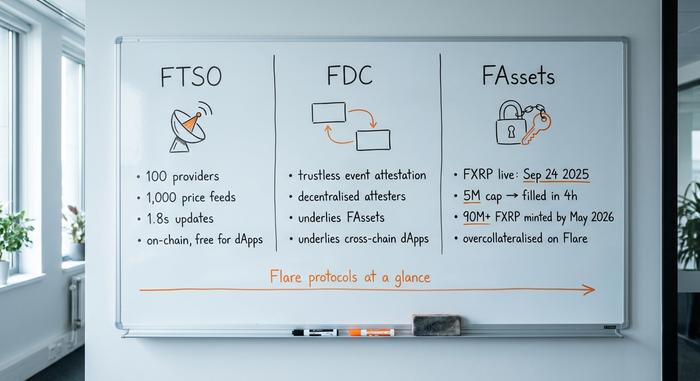

Pierwszym z nich jest Flare Time Series Oracle, czyli FTSO. To najczęściej cytowany element infrastruktury Flare. Około stu niezależnych dostawców ma wpływ na system i składa oferty cenowe dla około tysiąca aktywów. Aktualizacje napływają mniej więcej co 1,8 sekundy. Ponieważ wyrocznia jest osadzona na poziomie łańcucha, aplikacje zdecentralizowane (dApps) natywne dla Flare korzystają z tych kanałów bez płacenia za każde wywołanie. To strukturalna przewaga nad Chainlink, gdzie każdy odczyt kosztuje LINK. To, czy kanały free-on-chain rzeczywiście przynoszą zyski, to osobny argument, ale warstwa danych jest aktywna i działa od czasu powstania sieci głównej.

Drugim jest Flare Data Connector, czyli FDC. Pierwotnie uruchomiony jako State Connector, FDC obsługuje bezzaufowe poświadczenia zdarzeń w zewnętrznych blockchainach. Przykład użycia to: „czy ta płatność XRP została zrealizowana, czy ta transakcja Bitcoin została potwierdzona, czy to zdarzenie poza łańcuchem wystąpiło?”, na które odpowiada zdecentralizowany zestaw atestatorów, a nie most multisig. Stanowi on techniczną podstawę dla FAssets i wszelkich międzyłańcuchowych aplikacji zdecentralizowanych zbudowanych na Flare.

Trzecim jest FAssets. To właśnie ten produkt najprawdopodobniej zadecyduje o tym, czy Flare będzie miało znaczenie. FAssets pozwala na zablokowanie zasobu niebędącego inteligentnym kontraktem, takiego jak XRP, w jego natywnym łańcuchu i wybicie go jako syntetycznego tokena na Flare z nadzabezpieczeniem, dając posiadaczom dostęp do DeFi bez utraty instrumentu bazowego. FXRP, pierwszy FAsset, został uruchomiony w sieci głównej 24 września 2025 roku. Początkowy limit wybicia pięciu milionów FXRP został osiągnięty w ciągu czterech godzin. Do ##__3 maja w sieci wybito ponad 90 milionów FXRP. Teoretyczny cel obejmuje FBTC i FDOGE, ale w momencie pisania tego tekstu potwierdzono w sieci głównej tylko wersję XRP.

Songbird to sieć kanarkowa, a Coston i Coston2 to sieci testowe. Google Cloud działa zarówno jako walidator, jak i dostawca FTSO od 15 stycznia 2024 r. Jest to znaczący sygnał instytucjonalny, ale samo w sobie nie świadczy o szerszej akceptacji ze strony przedsiębiorstw.

| Protokół | Co to robi | Żyć od | Metryka betonu |

|---|---|---|---|

| FTSO | Zdecentralizowana wyrocznia łańcuchowa do przesyłania danych cenowych | Sieć główna 2022 | 100 dostawców, 1000 kanałów, aktualizacje co 1,8 s |

| FDC | Bezpieczne poświadczanie zdarzeń międzyłańcuchowych | Sieć główna 2022 (jako łącznik stanowy) | Podstawy FAssets + międzyłańcuchowych zdecentralizowanych aplikacji |

| Aktywa FA (FXRP) | Tworzenie syntetycznych aktywów z łańcuchów niebędących inteligentnymi kontraktami | 24 września 2025 r. | Kapitalizacja 5 mln USD zapełniona w ciągu 4 godzin; ponad 90 mln USD FXRP wyemitowanych do maja 2026 |

Tokenomika FLR: od FlareDrops do spalania MEV

Ekonomiczna struktura FLR zmieniła się dwukrotnie. Początkowy projekt został stworzony z myślą o stworzeniu społeczności: 100 miliardów FLR w momencie startu, około 10% rocznej inflacji, 58,3% publicznej alokacji oraz comiesięczne FlareDropy, dystrybuujące pierwotny airdrop XRP przez trzy lata. Po zakończeniu FlareDropów w styczniu 2026, ten etap dobiegł końca.

Nowy rozdział ekonomiczny znajduje się w FIP.16, propozycji zarządzania opublikowanej na początku kwietnia 2026. Dwie zmiany mają największe znaczenie. Po pierwsze, roczna inflacja została ograniczona do około 3 miliardów FLR rocznie, w porównaniu z poprzednią trajektorią wynoszącą około 5 miliardów. To 40-procentowa redukcja. Po drugie, protokół wprowadza spalanie MEV: część maksymalnej możliwej do wydobycia wartości wygenerowanej na blokach Flare jest niszczona, a nie wypłacana, a ta wartość jest przekazywana z powrotem do obecnych posiadaczy. Szacunki Flare wskazują, że spalanie wzrośnie z około 7,5 miliona FLR rocznie obecnie do około 300 milionów rocznie, w miarę jak aktywność MEV będzie dojrzewać. CoinDesk opisał tę propozycję 10 kwietnia 2026 roku.

Codzienna użyteczność tokena nie uległa zmianie. FLR płaci opłaty transakcyjne, reprezentuje głosy w zarządzie i służy jako zabezpieczenie w FAssets. Połączenie FLR z WFLR pozostaje warunkiem wstępnym delegowania do dostawców danych FTSO i zdobywania powiązanych z tym nagród. Dla posiadaczy tokenów praktycznym skutkiem FIP.16 jest spowolnienie pasywnego wzrostu podaży, podczas gdy presja spalania rośnie z czasem – znacząca zmiana w porównaniu z erą FlareDrops.

| Metryczny | Wartość (maj 2026) | Źródło |

|---|---|---|

| Cena | ~0,0084 USD | CoinGecko |

| Kapitalizacja rynkowa | ~727 mln dolarów | CoinGecko |

| Podaż krążąca | 86.27B FLR | CoinGecko |

| Całkowita podaż | 105.87B FLR | CoinGecko |

| Maksymalna podaż | Brak formalnego sztywnego limitu (harmonogram określony przez FIP) | Centrum programistyczne Flare |

| Najwyższy poziom wszech czasów | 0,1501 USD (10 stycznia 2023 r.) | CoinMarketCap |

| Najniższy poziom wszech czasów | 0,007261 USD (7 kwietnia 2026 r.) | CoinMarketCap |

| 24-godzinna objętość | ~2,9 mln USD (CoinMarketCap) | CMC |

| Najważniejsze giełdy | Kraken, Coinbase, Bitvavo, KuCoin, Bitget | CoinGecko |

Warto powtórzyć argument strukturalny: po zakończeniu programu FlareDrops i aktywowaniu FIP.16, wzrost podaży FLR zmienia się z „nachylonego w górę dzięki planowanej dystrybucji” na „zrównoważony ze zużyciem pojazdów MEV i ograniczoną inflacją”. To, czy znacząco zmieni to obraz podaży i popytu, zależy od rzeczywistej aktywności pojazdów MEV, która z kolei zależy od rzeczywistego wykorzystania w łańcuchu dostaw.

Ekosystem Flare Network: TVL, SparkDEX i gwałtowny wzrost kursu USD₮0

Liczby, które mają znaczenie dla Flare w 2026, nie są wykresem cen. Całkowita wartość zablokowana w sieci wynosi około 200 milionów dolarów, co oznacza wzrost o około 410 procent między lutym 2024 a lutym 2025 roku, według własnych raportów DeFi Flare. Wzrost koncentruje się w kilku natywnych aplikacjach zdecentralizowanych (dApps) – niewielkich w ujęciu bezwzględnym w porównaniu z ekosystemami najwyższej klasy, ale mimo to stanowiących działający zestaw zdecentralizowanych aplikacji.

SparkDEX jest największy. DeFiLlama notuje wartość całkowitego wolumenu transakcji (TVL) na poziomie 29,89 mln USD w maju 2026, a skumulowany wolumen DEX od momentu uruchomienia przekracza 2,52 mld USD. Kinetic Market zajmuje się udzielaniem pożyczek. Enosys i Bunny działają jako produkty DEX/agregujące. Asortyment jest niewielki w porównaniu z Ethereum czy Solaną, ale jest to działający stos DeFi z prawdziwymi użytkownikami.

Szczególnym momentem wartym odnotowania jest wprowadzenie na rynek 0 USD₮ na początku 2025 roku. Podaż stablecoina w obiegu na platformie Flare wzrosła z około 37 milionów dolarów do 155 milionów dolarów w ciągu dwóch tygodni. To, czy ta płynność się utrzyma, zależy od rentowności i integracji, ale ten skok pokazał, że sieć jest w stanie szybko absorbować napływ stablecoinów, gdy istnieją odpowiednie szyny.

FXRP również należy do tej sekcji. Ponad dziewięćdziesiąt milionów wybitych jednostek, których początkowy limit został wyczerpany w ciągu czterech godzin, sugeruje stłumiony popyt na dostęp XRP do DeFi. Kolejnym testem będzie to, czy te jednostki FXRP krążą w Flare DeFi, czy pozostają uśpione w portfelach. Sam wolumen wybicia nie dowodzi użyteczności — dzienna liczba transferów, udział FXRP kierowanych przez SparkDEX oraz udziały wniesione jako zabezpieczenie na rynkach kredytowych to prawdziwe znaki zapytania. Liczby te nie osiągnęły jeszcze skali, która wymusiłaby ponowną ocenę, ale trajektoria między teraz a następnym kwartałem będzie najczystszym odczytem tego, czy FAssets jest produktem strukturalnym, czy też wydarzeniem z zaledwie tygodnia.

Gdzie Flare sprzeciwia się Chainlinkowi i innym wyroczniom

Rynek kryptowalut oparty na wyroczniach to nie rywalizacja równych sobie. Chainlink posiada blisko 70% udziału w rynku wyroczni dzięki integracjom, z całkowitą wartością zabezpieczoną na ponad 100 miliardów dolarów w sieciach i kapitalizacją rynkową na poziomie 6,5 miliarda dolarów. Kapitalizacja rynkowa Flare, wynosząca 727 milionów dolarów, stanowi mniej więcej jedną dziewiątą kapitalizacji Chainlink. Pozostałą część rynku zajmują Pyth, Band i RedStone, z których każdy ma swoją niszę.

Celem Flare nie jest „zastąpienie Chainlink”. Ma on charakter strukturalny: w Flare wyrocznia jest łańcuchem. Natywne aplikacje zdecentralizowane (dApps) odczytują dane FTSO bez płacenia za każde wywołanie, co eliminuje cykliczne koszty operacyjne, które ponoszą integratorzy bazujący wyłącznie na wyroczniach. Problem polega na tym, że cel ten sprawdza się tylko wtedy, gdy programiści zdecydują się na natywne tworzenie oprogramowania na Flare, a nie na Chainlink w Ethereum lub Solanie, a integratorzy rzadko zmieniają wyrocznie po ich zatwierdzeniu.

Drugim argumentem Flare'a jest to, że FAssets to coś, czego Chainlink nie oferuje. Sieci oparte wyłącznie na wyroczniach nie emitują aktywów syntetycznych. Jeśli FAssets rzeczywiście stanie się sensownym sposobem dostępu do DeFi dla posiadaczy XRP, Bitcoinów lub Dogecoinów, będzie to odrębna kategoria produktów, a nie bezpośrednia walka z dotychczasowym wyrocznią danych.

Ryzyka i sygnały warte uwagi w Flare Network

Pięć konkretnych zagrożeń zasługuje na miejsce na każdej liście obserwacyjnej Flare.

Po pierwsze, beta sektora. Wykres FLR z ostatnich trzech lat śledził przepływy w sektorach altcoinów i oracle bliżej niż kamienie milowe jego własnych produktów. Nawet sieć główna FAssets nie spowodowała trwałej rewaluacji. Słaby sektor utrzymuje FLR w stanie słabym, niezależnie od realizacji.

Po drugie, luka między popytem a podażą FXRP. Wybicie ponad 90 milionów FXRP wygląda imponująco, ale kolejnym testem będzie to, czy te tokeny będą zawierane i generować dochód w Flare DeFi, czy też pozostaną uśpione w portfelach. Prawdziwym sygnałem jest obieg, a nie wybicie.

Po trzecie, ryzyko wykonania FIP.16. Wypalanie przechwytywania MEV to stosunkowo nowy mechanizm na poziomie protokołu. Prognozy zespołu Flare dotyczące wypalania rosną z około 7,5 miliona FLR rocznie obecnie do około 300 milionów rocznie w przyszłości — ale górna granica tego zakresu zależy od rzeczywistych możliwości materializacji MEV w blokach Flare. Jeśli aktywność w łańcuchu bloków pozostanie umiarkowana, wypalanie pozostanie umiarkowane.

Po czwarte, fosa Chainlink. Integratorzy rzadko zmieniają wyrocznie. Flare potrzebuje nowych aplikacji zdecentralizowanych, natywnych dla Flare, a nie migrantów z Ethereum lub Solany — a rekrutacja natywnych programistów to powolny proces na konkurencyjnym rynku L1.

Po piąte, zaangażowanie po FlareDrops. Do 10 stycznia miesięczne obniżki dały obecnym posiadaczom FLR prawdziwy powód do dalszego zaangażowania. Od 11 lutego jedynymi powodami są nagrody za delegowanie, użyteczność FAssets i udział w zarządzaniu. Jeśli same te czynniki nie zatrzymają posiadaczy, uśpiona podaż może przenieść się na giełdy.

Ostatnie przemyślenia na temat Flare po trzech latach

Wykres Flare wskazuje na „opóźnioną obietnicę”. Czas sprawności FTSO, sieć główna FAssets absorbująca początkowy limit w ciągu czterech godzin, walidator Google Cloud oraz przebudowa ekonomiczna FIP.16 wskazują na „wciąż rosnący trend”. Oba odczyty są dokładne. Kolejne dwanaście miesięcy – obieg FXRP w DeFi, realizacja spalania MEV, retencja posiadaczy po FlareDrop – zadecyduje, który sygnał zostanie przeniesiony. Elementy strukturalne Flare Network Oracle i międzyłańcuchowej struktury L1 są już gotowe. To, czy token FLR przechwyci wartość generowaną przez te elementy, pozostaje obecnie jedynym otwartym pytaniem.