Rede de Queimadores (FLR): 3 Anos Depois, o Que Foi Construído

Existe uma discrepância na história da Flare Network entre o que o gráfico de preços mostra e o que o protocolo realmente entregou. O FLR está sendo negociado perto de US$ 0,0084 em maio de 2023, com uma capitalização de mercado em torno de US$ 727 milhões, classificado aproximadamente em 85º lugar pelo CoinGecko. Isso representa uma queda de cerca de 94% em relação à sua máxima histórica de US$ 0,1501, registrada no primeiro dia de negociação do token, em janeiro de 2023. O gráfico é brutal. O histórico de desenvolvimento é outra história: um FTSO totalmente operacional com cem provedores independentes atualizando mil feeds de preços a cada 1,8 segundos, uma mainnet da FAssets que abriu um limite de emissão de cinco milhões de FXRP e o preencheu em quatro horas, um validador executado pelo Google Cloud e uma nova proposta de governança em abril de 2023 que reduz a inflação anual em 40% e introduz a queima de MEVs capturados. Ambas as histórias são reais, e conciliá-las é a única maneira honesta de escrever sobre a Flare em 2023. A maioria das reportagens escolhe um e ignora o outro.

A pergunta que vale a pena fazer três anos depois não é se o TGE da Flare foi um fracasso — foi sim —, mas sim se o protocolo que emergiu é algo diferente. O que me surpreende na Flare é a raridade com que ambos os lados dialogam; aqueles que apontam para o gráfico quase nunca leem o changelog, e aqueles que defendem a versão quase nunca explicam por que US$ 0,0084 é o preço certo para ela. Este perfil aborda a história da fundação, o atraso de dois anos no airdrop de XRP, como a rede realmente funciona como uma camada de interoperabilidade blockchain, a situação da tokenomics do FLR após o fim do FlareDrops, o que está realmente ativo no ecossistema para aplicativos descentralizados e a posição da Flare em relação à Chainlink e ao mercado mais amplo de oráculos para feeds de dados criptográficos.

A história por trás da transição do Spark para o FLR e o atraso de dois anos no lançamento aéreo.

A Flare foi anunciada em agosto de 2020 por três fundadores com experiência acadêmica e em investimentos: Hugo Philion (CEO), Sean Rowan (CTO) e Dr. Naïri Usher (Cientista Chefe). A proposta inicial era uma blockchain de camada 1 que traria contratos inteligentes para ativos historicamente excluídos deles: primeiro o XRP, depois Litecoin, Dogecoin e, eventualmente, Bitcoin. Para impulsionar a comunidade da rede, a equipe anunciou um airdrop de 1:1 do token nativo (então chamado Spark) para todos os detentores de XRP registrados em um snapshot de 12 de dezembro de 2020.

O momento da captura de tela ocorreu dentro do prazo. Tudo o que veio depois, porém, não. Entre obstáculos regulatórios em torno do XRP, a prontidão técnica e uma reformulação da mecânica de distribuição, o evento de geração de tokens passou do "início de 2021" para o início de 2021 devido a múltiplos atrasos. A FIP.01, uma proposta inicial de melhoria para o Flare, reestruturou o airdrop em uma distribuição faseada: 15% do fornecimento alocado no TGE (Evento de Geração de Tokens), e o restante distribuído em trinta e seis FlareDrops mensais.

O token foi renomeado de Spark para FLR em outubro de 2022. O TGE (Token Generation Event) finalmente ocorreu em 9 de janeiro de 2023, mais de dois anos após o snapshot. Cerca de 4,278 bilhões de FLR foram distribuídos na distribuição inicial. O preço atingiu US$ 0,1501 no primeiro dia, despencando aproximadamente 70% em poucas horas, conforme o airdrop se tornava líquido. A cobertura da CoinDesk no dia seguinte capturou o clima da situação. Três anos depois, a vela de abertura ainda é a máxima histórica.

O programa FlareDrops seguiu o cronograma previsto a partir daí. A distribuição mensal final foi concluída em 30 de janeiro de 2026. Desde então, nenhum novo FLR entrou no mercado por meio do mecanismo de airdrop. A circulação do token agora depende do modelo econômico do protocolo.

Como o Flare realmente funciona: FTSO, FDC e FAssets

Flare é uma blockchain de camada 1 compatível com EVM que executa um consenso Avalanche modificado combinado com Acordo Bizantino Federado. Essa configuração é importante porque permite que a blockchain faça algo que a maioria das blockchains de camada 1 de propósito geral terceiriza: incorporar serviços de oráculo e atestação entre blockchains no próprio protocolo.

Três protocolos são os responsáveis por essa tarefa.

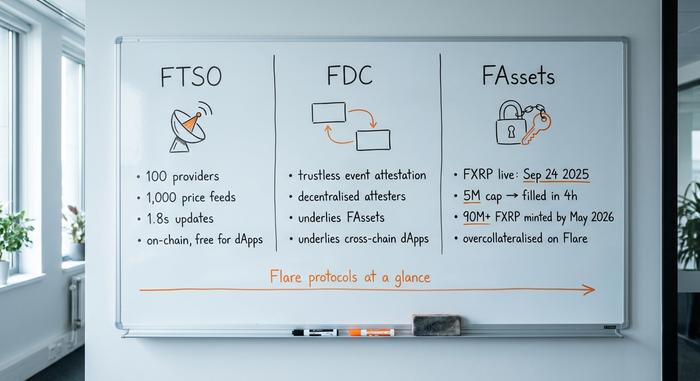

O primeiro é o Flare Time Series Oracle, ou FTSO. Esta é a infraestrutura mais citada da Flare. Cerca de cem provedores independentes exercem influência no sistema e enviam cotações de preços para aproximadamente mil ativos. As atualizações chegam a cada 1,8 segundos, aproximadamente. Como o oráculo está integrado à blockchain, os aplicativos descentralizados (dApps) nativos da Flare consomem esses feeds sem pagar por chamada. Essa é a principal desvantagem estrutural em relação ao Chainlink, onde cada leitura custa LINK de gás. Se os feeds gratuitos na blockchain realmente conquistam clientes é uma discussão à parte, mas a camada de dados está ativa desde a rede principal.

O segundo é o Flare Data Connector, ou FDC. Originalmente lançado como State Connector, o FDC lida com atestações de eventos em blockchains externas sem a necessidade de confiança. O caso de uso é "este pagamento em XRP aconteceu? Esta transação em Bitcoin foi confirmada? Este evento fora da cadeia ocorreu?", respondido por um conjunto descentralizado de atestadores em vez de uma ponte multisig. É a base técnica por trás do FAssets e de qualquer dApp entre cadeias construído no Flare.

O terceiro é o FAssets. Este é o produto com maior probabilidade de definir a relevância da Flare. O FAssets permite que um ativo não vinculado a contratos inteligentes, como o XRP, seja bloqueado em sua blockchain nativa e cunhado como um token sintético na Flare com sobrecolateralização, dando aos detentores acesso ao DeFi sem abrir mão do ativo subjacente. O FXRP, o primeiro FAsset, foi lançado na rede principal em 24 de setembro de 2025. O limite inicial de cunhagem de cinco milhões de FXRP foi atingido em quatro horas. Em 3 de maio, mais de 90 milhões de FXRP haviam sido cunhados em toda a rede. A meta oficial se estende ao FBTC e ao FDOGE, mas apenas a versão em XRP está confirmada na rede principal até o momento da redação deste texto.

Songbird é a rede piloto, com Coston e Coston2 como redes de teste. O Google Cloud opera como validador e provedor FTSO desde 15 de janeiro de 2024. Isso é um sinal institucional notável, mas não por si só comprova uma adoção mais ampla por empresas.

| Protocolo | O que faz | Ao vivo desde | Métrica concreta |

|---|---|---|---|

| FTSO | Oráculo descentralizado on-chain para feeds de preços | Rede principal 2022 | 100 provedores, 1.000 feeds, atualizações a cada 1,8 segundos |

| FDC | atestação de eventos entre cadeias sem confiança | Mainnet 2022 (como Conector Estadual) | Ativos subjacentes FA + dApps de cadeia cruzada |

| Ativos FA (FXRP) | Criação de ativos sintéticos a partir de cadeias de contratos não inteligentes | 24 de setembro de 2025 | Limite de 5 milhões atingido em 4 horas; mais de 90 milhões de FXRP cunhados até 4 de maio. |

Tokenomics da FLR: de FlareDrops a queimas de MEV

O modelo econômico do FLR foi alterado duas vezes. O modelo original foi concebido para impulsionar uma comunidade: 100 bilhões de FLR no lançamento, inflação anual de aproximadamente 10%, uma alocação pública de 58,3% e distribuição mensal do Airdrop de XRP (FlareDrops) ao longo de três anos. Com o término do FlareDrops em janeiro de 2026, essa fase se encerrou.

O novo capítulo econômico está previsto no FIP.16, uma proposta de governança publicada no início de abril de 2026. Duas mudanças são as mais importantes. Primeiro, a inflação anual é limitada a aproximadamente 3 bilhões de FLR por ano, abaixo da trajetória anterior de cerca de 5 bilhões. Isso representa um corte de 40%. Segundo, o protocolo introduz a queima de MEV: uma parcela do valor máximo extraível gerado nos blocos da Flare é destruída em vez de ser paga, redirecionando esse valor de volta aos detentores existentes. As próprias estimativas da Flare apontam para um aumento na queima de cerca de 7,5 milhões de FLR por ano atualmente para aproximadamente 300 milhões por ano à medida que a atividade com MEV amadurece. O CoinDesk cobriu a proposta em 10 de abril de 2026.

A utilidade diária do token não mudou. O FLR paga taxas de transação, denomina votos de governança e serve como garantia dentro da FAssets. A conversão de FLR em WFLR continua sendo o pré-requisito para delegar a provedores de dados da FTSO e obter as recompensas associadas. Para os detentores de tokens, o efeito prático do FIP.16 é que o crescimento passivo da oferta diminui enquanto a pressão de queima aumenta ao longo do tempo — uma mudança significativa em relação à era FlareDrops.

| Métrica | Valor (Maio 2026) | Fonte |

|---|---|---|

| Preço | ~$0,0084 | CoinGecko |

| valor de mercado | Aproximadamente US$ 727 milhões | CoinGecko |

| Suprimento circulante | 86,27B FLR | CoinGecko |

| Fornecimento total | 105,87B FLR | CoinGecko |

| Fornecimento máximo | Sem limite máximo formal (cronograma definido pelo FIP) | Centro de desenvolvimento Flare |

| recorde histórico | US$ 0,1501 (10 de janeiro de 2023) | CoinMarketCap |

| Mínimo histórico | $ 0,007261 (7 de abril de 2026) | CoinMarketCap |

| volume de 24 horas | Aproximadamente US$ 2,9 milhões (CoinMarketCap) | CMC |

| Principais bolsas de valores | Kraken, Coinbase, Bitvavo, KuCoin, Bitget | CoinGecko |

Vale a pena repetir o argumento estrutural: com o fim do FlareDrops e a ativação do FIP.16, o crescimento da oferta de FLR passa de "inclinado para cima pela distribuição programada" para "equilibrado contra as queimas de MEV e a inflação limitada". Se essa mudança altera significativamente o cenário de oferta e demanda depende da atividade real de MEV, que, por sua vez, depende do uso real na blockchain.

Ecossistema da Flare Network: TVL, SparkDEX e o pico de USD₮0

Os números que importam na Flare em 2026 não são o gráfico de preços. O valor total bloqueado na rede gira em torno de US$ 200 milhões, tendo crescido aproximadamente 410% entre fevereiro de 2024 e fevereiro de 2025, de acordo com os próprios relatórios DeFi da Flare. O crescimento está concentrado em um pequeno número de dApps nativas — pequenas em termos absolutos em comparação com os principais ecossistemas, mas ainda assim um conjunto funcional de aplicativos descentralizados.

A SparkDEX é a maior. A DeFiLlama lista seu TVL (Valor Total Negociado) próximo a US$ 29,89 milhões em maio de 2019, com um volume acumulado de DEX acima de US$ 2,52 bilhões desde o lançamento. A Kinetic Market cuida dos empréstimos. A Enosys e a Bunny operam como produtos DEX/agregadores. A combinação é pequena em comparação com Ethereum ou Solana, mas é uma plataforma DeFi funcional com usuários reais.

Um momento específico que vale a pena destacar é o lançamento do USD₮0 no início de 2025. O fornecimento circulante da stablecoin na Flare saltou de cerca de US$ 37 milhões para US$ 155 milhões em duas semanas. A manutenção dessa liquidez depende dos rendimentos e das integrações, mas o pico demonstrou que a rede consegue absorver rapidamente o fluxo de stablecoins quando a infraestrutura está disponível.

O FXRP também se encaixa nesta seção. Mais de noventa milhões de unidades cunhadas, com o limite inicial absorvido em quatro horas, sugerem uma demanda reprimida por acesso ao DeFi via XRP. O próximo teste é se essas unidades de FXRP circularão dentro do Flare DeFi ou permanecerão inativas em carteiras. O volume de cunhagem por si só não comprova utilidade — o número de transferências diárias, a porcentagem de FXRP roteada pela SparkDEX e a porcentagem depositada como garantia em mercados de empréstimo são os verdadeiros indicadores. Esses números ainda não atingiram a escala necessária para justificar uma reavaliação, mas a trajetória entre agora e o próximo trimestre será o indicador mais claro para determinar se o FAssets é um produto estrutural ou apenas uma história de lançamento passageiro.

Qual a posição da Flare em relação à Chainlink e outros oráculos?

O mercado de oráculos para criptomoedas não é uma competição entre iguais. A Chainlink detém cerca de 70% do mercado de oráculos em termos de integrações, com um valor total assegurado superior a US$ 100 bilhões em suas redes e uma capitalização de mercado em torno de US$ 6,5 bilhões. A capitalização de mercado da Flare, de US$ 727 milhões, representa aproximadamente um nono da da Chainlink. Pyth, Band e RedStone preenchem o restante, cada uma com um nicho específico.

A proposta da Flare não é "substituir a Chainlink". É estrutural: na Flare, o oráculo é a própria blockchain. Aplicativos descentralizados (dApps) nativos leem os feeds do FTSO sem pagar por chamada, o que elimina um custo operacional recorrente que os integradores de oráculos puros absorvem. A questão é que essa proposta só funciona se os desenvolvedores optarem por construir nativamente na Flare em vez de usar a Chainlink no Ethereum ou Solana, e os integradores raramente trocam de oráculo depois de implementados.

O segundo argumento da Flare é que a FAssets é algo que a Chainlink não oferece. Redes de oráculos puros não emitem ativos sintéticos. Se a FAssets realmente se tornar uma forma viável para detentores de XRP, Bitcoin ou Dogecoin acessarem o DeFi, isso representará uma categoria de produto distinta, e não uma disputa direta com a plataforma de oráculos de dados já estabelecida.

Riscos e sinais a serem observados na Flare Network

Cinco riscos concretos merecem um lugar em qualquer lista de monitoramento da Flare.

Primeiro, o beta do setor. O gráfico da FLR nos últimos três anos acompanhou os fluxos do setor de altcoins e oráculos mais de perto do que seus próprios marcos de produto. Nem mesmo a mainnet da FAAssets apresentou uma reavaliação sustentada. Um setor fraco mantém a FLR fraca, independentemente da execução.

Em segundo lugar, a diferença entre a oferta e a procura de FXRP. A emissão de mais de 90 milhões de FXRP parece impressionante, mas o próximo teste é se esses tokens serão transacionados e gerarão rendimento dentro da Flare DeFi, ou se permanecerão inativos em carteiras. A circulação, e não a emissão, é o verdadeiro indicador.

Terceiro, o risco de execução do FIP.16. As queimas de captura de MEV são um mecanismo relativamente novo em nível de protocolo. As projeções da equipe Flare indicam que as queimas aumentarão de cerca de 7,5 milhões de FLR por ano atualmente para cerca de 300 milhões por ano ao longo do tempo — mas o limite superior dessa faixa depende da materialização de oportunidades reais de MEV nos blocos da Flare. Se a atividade on-chain permanecer moderada, as queimas também permanecerão moderadas.

Em quarto lugar, a vantagem competitiva do Chainlink. Os integradores raramente mudam de oráculo. O Flare precisa de novos dApps que sejam nativos do Flare, não migrantes do Ethereum ou Solana — e o recrutamento de desenvolvedores nativos é um processo lento em um mercado competitivo de nível 1.

Quinto, engajamento pós-FlareDrops. Até janeiro de 2010, as distribuições mensais deram aos detentores de FLR um motivo real para permanecerem engajados. De fevereiro de 2011 em diante, os únicos motivos são as recompensas por delegação, a utilidade dos FAssets e a participação na governança. Se esses fatores, por si só, não forem suficientes para reter os detentores, a oferta inativa poderá migrar para exchanges.

Considerações finais sobre Flare três anos depois

O gráfico da Flare indica "promessa adiada". O tempo de atividade do FTSO, a mainnet da FAssets absorvendo seu limite inicial em quatro horas, o validador do Google Cloud e a reformulação econômica do FIP.16 indicam "ainda em construção". Ambas as interpretações são precisas. Os próximos doze meses — circulação de FXRP dentro do DeFi, execução da queima de MEV, retenção de detentores após o FlareDrop — determinarão qual sinal prevalecerá. Os elementos estruturais do oráculo e da camada 1 entre cadeias da Flare Network estão no lugar. Resta agora apenas saber se o token FLR capturará o valor gerado por esses elementos.