Mạng lưới Flare (FLR): 3 năm hoạt động, những gì đã được xây dựng

Có một sự mâu thuẫn trong câu chuyện về Flare Network giữa những gì biểu đồ giá thể hiện và những gì giao thức thực sự đã triển khai. FLR được giao dịch ở mức gần 0,0084 đô la vào tháng 5 năm 2023 với vốn hóa thị trường khoảng 727 triệu đô la, xếp hạng khoảng thứ 85 bởi CoinGecko. Con số này thấp hơn khoảng 94% so với mức cao nhất mọi thời đại là 0,1501 đô la, được ghi nhận vào ngày giao dịch đầu tiên của token vào tháng 1 năm 2023. Biểu đồ cho thấy sự giảm giá mạnh. Nhật ký xây dựng lại là một câu chuyện khác: một FTSO hoạt động hoàn toàn với hàng trăm nhà cung cấp độc lập cập nhật hàng nghìn nguồn cấp dữ liệu giá mỗi 1,8 giây, một mạng chính FAssets đã mở giới hạn đúc 5 triệu FXRP và lấp đầy nó trong vòng bốn giờ, một trình xác thực chạy trên Google Cloud, và một đề xuất quản trị mới vào tháng 4 năm 2023 cắt giảm lạm phát hàng năm 40% và giới thiệu việc đốt MEV. Cả hai câu chuyện đều có thật, và việc dung hòa chúng là cách duy nhất trung thực để viết về Flare vào năm 2023. Hầu hết các bài báo chỉ tập trung vào một khía cạnh và bỏ qua khía cạnh còn lại.

Câu hỏi đáng đặt ra sau ba năm không phải là liệu sự kiện TGE của Flare có diễn ra tồi tệ hay không — nó đã diễn ra tồi tệ — mà là liệu giao thức được tạo ra sau đó có khác biệt hay không. Điều khiến tôi ngạc nhiên về Flare là việc hai phe hiếm khi đối thoại với nhau; những người chỉ vào biểu đồ hầu như không bao giờ đọc nhật ký thay đổi, và những người bảo vệ phiên bản hiện tại hầu như không bao giờ giải thích tại sao 0,0084 đô la là mức giá phù hợp. Bài viết này sẽ điểm qua câu chuyện thành lập, sự chậm trễ hai năm của đợt airdrop XRP, cách mạng lưới hoạt động như một lớp tương tác blockchain, tình hình tokenomics của FLR sau khi FlareDrops kết thúc, những gì thực sự đang hoạt động trong hệ sinh thái dành cho các ứng dụng phi tập trung, và vị thế của Flare so với Chainlink và thị trường oracle rộng lớn hơn cho các nguồn cấp dữ liệu tiền điện tử.

Câu chuyện chuyển đổi từ Spark sang FLR và sự trì hoãn hai năm của đợt airdrop.

Flare được công bố vào tháng 8 năm 2020 bởi ba nhà sáng lập có nền tảng học thuật và giao dịch: Hugo Philion (CEO), Sean Rowan (CTO) và Tiến sĩ Naïri Usher (Nhà khoa học trưởng). Ý tưởng ban đầu là một blockchain lớp 1 sẽ đưa hợp đồng thông minh vào các tài sản trước đây bị loại trừ khỏi chúng: XRP đầu tiên, sau đó là Litecoin, Dogecoin và cuối cùng là Bitcoin. Để thúc đẩy cộng đồng mạng lưới, nhóm đã thông báo về việc airdrop 1:1 token gốc (lúc đó gọi là Spark) cho tất cả những người nắm giữ XRP được ghi nhận trong ảnh chụp nhanh ngày 12 tháng 12 năm 2020.

Ảnh chụp nhanh diễn ra đúng thời hạn. Nhưng mọi thứ sau đó thì không. Giữa những trở ngại về mặt pháp lý đối với XRP, sự sẵn sàng về mặt kỹ thuật và việc thiết kế lại cơ chế phân phối, sự kiện tạo token đã bị trì hoãn nhiều lần so với dự kiến ban đầu là "đầu năm 2021". FIP.01, một đề xuất cải tiến Flare ban đầu, đã cơ cấu lại chương trình airdrop thành phân phối theo từng giai đoạn: 15% tổng nguồn cung được phân bổ tại TGE, phần còn lại được trải đều trong 36 đợt FlareDrop hàng tháng.

Token này được đổi tên từ Spark thành FLR vào tháng 10 năm 2022. Sự kiện TGE cuối cùng đã diễn ra vào ngày 9 tháng 1 năm 2023, hơn hai năm sau khi chụp ảnh nhanh. Khoảng 4,278 tỷ FLR đã được phân phối trong đợt phát hành ban đầu. Giá đạt mức 0,1501 đô la vào ngày đầu tiên, sau đó giảm mạnh khoảng 70% chỉ trong vài giờ khi airdrop được thanh khoản. Bài viết của CoinDesk vào ngày hôm sau đã ghi lại được tâm trạng lúc đó. Ba năm trôi qua, mức giá cao nhất mọi thời đại vẫn là mức giá của ngày đầu tiên.

Chương trình FlareDrops đã diễn ra đúng theo kế hoạch từ đó. Đợt phân phối hàng tháng cuối cùng được hoàn tất vào ngày 30 tháng 1 năm 2026. Kể từ thời điểm đó, không có thêm FLR nào được đưa vào thị trường thông qua cơ chế airdrop. Sự lưu thông của token giờ đây phụ thuộc hoàn toàn vào thiết kế kinh tế của giao thức.

Cách thức hoạt động thực tế của Flare: FTSO, FDC và FAssets

Flare là một blockchain lớp 1 tương thích với EVM, chạy thuật toán đồng thuận Avalanche đã được sửa đổi kết hợp với Thỏa thuận Byzantine Liên bang (Federated Byzantine Agreement). Cấu hình này rất quan trọng vì nó cho phép chuỗi thực hiện điều mà hầu hết các blockchain lớp 1 đa năng khác đều thuê ngoài: tích hợp các dịch vụ oracle và chứng thực xuyên chuỗi vào chính giao thức.

Ba giao thức này đóng vai trò then chốt.

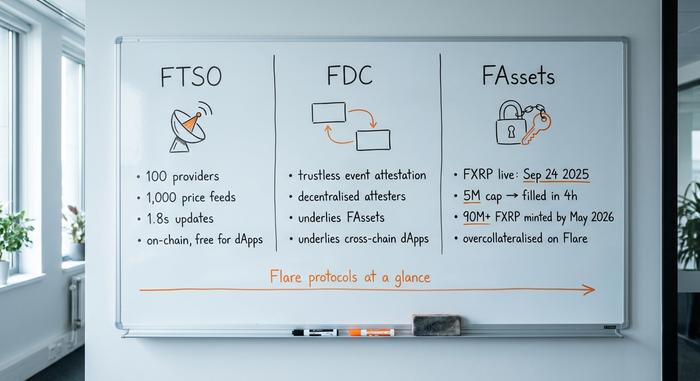

Đầu tiên là Flare Time Series Oracle, hay FTSO. Đây là thành phần cơ sở hạ tầng được nhắc đến nhiều nhất của Flare. Khoảng một trăm nhà cung cấp độc lập tham gia vào hệ thống và gửi báo giá cho khoảng một nghìn tài sản. Các bản cập nhật được gửi đến khoảng 1,8 giây một lần. Vì oracle được lưu trữ ở cấp độ chuỗi, các dApp gốc của Flare sử dụng các nguồn cấp dữ liệu này mà không phải trả phí cho mỗi lần truy cập. Đó là điểm mạnh về cấu trúc so với Chainlink, nơi mỗi lần đọc đều tốn phí gas LINK. Việc liệu các nguồn cấp dữ liệu miễn phí trên chuỗi có thực sự thu hút được khách hàng hay không là một vấn đề cần tranh luận, nhưng lớp dữ liệu đang hoạt động và đã hoạt động kể từ khi mainnet ra mắt.

Thứ hai là Flare Data Connector, hay FDC. Ban đầu được ra mắt với tên gọi State Connector, FDC xử lý việc xác thực phi tập trung các sự kiện trên các blockchain bên ngoài. Trường hợp sử dụng là "liệu khoản thanh toán XRP này đã diễn ra chưa, giao dịch Bitcoin này đã được xác nhận chưa, sự kiện ngoài chuỗi này đã xảy ra chưa", được trả lời bởi một tập hợp các bên xác nhận phi tập trung thay vì một chữ ký đa chữ ký cầu nối. Đây là nền tảng kỹ thuật đằng sau FAssets và bất kỳ dApp đa chuỗi nào được xây dựng trên Flare.

Thứ ba là FAssets. Đây là sản phẩm có khả năng quyết định liệu Flare có thực sự quan trọng hay không. FAssets cho phép một tài sản không phải hợp đồng thông minh như XRP được khóa trên chuỗi gốc của nó và được tạo ra dưới dạng token tổng hợp trên Flare với mức thế chấp vượt mức, cho phép người nắm giữ truy cập DeFi mà không cần từ bỏ tài sản cơ bản. FXRP, FAsset đầu tiên, đã được đưa lên mạng chính vào ngày 24 tháng 9 năm 2025. Giới hạn tạo token ban đầu là 5 triệu FXRP đã được lấp đầy chỉ trong bốn giờ. Đến tháng 5 năm 2023, hơn 90 triệu FXRP đã được tạo ra trên toàn mạng. Mục tiêu trên lý thuyết mở rộng sang FBTC và FDOGE, nhưng tại thời điểm viết bài này, chỉ có phiên bản XRP được xác nhận trên mạng chính.

Songbird là mạng lưới "chim hoàng yến", với Coston và Coston2 là các mạng thử nghiệm. Google Cloud đã vận hành cả trình xác thực và nhà cung cấp FTSO kể từ ngày 15 tháng 1 năm 2024. Đó là một tín hiệu đáng chú ý từ các tổ chức, nhưng bản thân nó không phải là bằng chứng cho thấy sự chấp nhận rộng rãi hơn trong doanh nghiệp.

| Giao thức | Chức năng của nó là gì? | Sống từ | Số liệu cụ thể |

|---|---|---|---|

| FTSO | Oracle phi tập trung trên chuỗi khối cung cấp nguồn cấp dữ liệu giá. | Mạng chính (Mainnet) năm 2022 | 100 nhà cung cấp, 1.000 nguồn cấp dữ liệu, cập nhật 1,8 giây |

| FDC | Xác thực sự kiện xuyên chuỗi không cần tin cậy | Mainnet 2022 (với tên gọi State Connector) | Nền tảng của FAssets + dApps xuyên chuỗi |

| Tài sản cố định (FXRP) | Tạo ra tài sản tổng hợp từ các chuỗi không phải hợp đồng thông minh | Ngày 24 tháng 9 năm 2025 | Giới hạn 5 triệu được lấp đầy trong 4 giờ; hơn 90 triệu FXRP được tạo ra vào tháng 5 2026 |

Cơ chế hoạt động của token FLR: từ FlareDrops đến việc đốt MEV.

Thiết kế kinh tế của FLR đã thay đổi hai lần. Thiết kế ban đầu được xây dựng để khởi đầu một cộng đồng: 100 tỷ FLR khi ra mắt, tỷ lệ lạm phát hàng năm khoảng 10%, phân bổ công khai 58,3% và các đợt FlareDrops hàng tháng phân phối lượng XRP airdrop ban đầu trong ba năm. Với việc FlareDrops kết thúc vào tháng 1 năm 2015, giai đoạn đó đã kết thúc.

Chương kinh tế mới nằm trong FIP.16, một đề xuất quản trị được công bố vào đầu tháng 4 năm 2026. Hai thay đổi quan trọng nhất. Thứ nhất, lạm phát hàng năm được giới hạn ở mức khoảng 3 tỷ FLR mỗi năm, giảm so với mức trước đó gần 5 tỷ. Đó là mức giảm 40%. Thứ hai, giao thức giới thiệu cơ chế đốt MEV: một phần giá trị tối đa có thể khai thác được tạo ra trên các khối Flare sẽ bị hủy bỏ thay vì được thanh toán, chuyển hướng giá trị đó trở lại cho những người nắm giữ hiện tại. Ước tính của Flare cho thấy lượng đốt này sẽ tăng từ khoảng 7,5 triệu FLR mỗi năm hiện nay lên khoảng 300 triệu mỗi năm khi hoạt động MEV trưởng thành. CoinDesk đã đưa tin về đề xuất này vào ngày 10 tháng 4 năm 2026.

Công dụng hàng ngày của token này không thay đổi. FLR được dùng để thanh toán phí giao dịch, định giá phiếu bầu quản trị và đóng vai trò là tài sản thế chấp bên trong FAssets. Việc tích hợp FLR vào WFLR vẫn là điều kiện tiên quyết để ủy quyền cho các nhà cung cấp dữ liệu FTSO và nhận được các phần thưởng liên quan. Đối với người nắm giữ token, hiệu quả thực tế của FIP.16 là tốc độ tăng trưởng nguồn cung thụ động chậm lại trong khi áp lực đốt token tăng dần theo thời gian — một sự thay đổi đáng kể so với thời kỳ FlareDrops.

| Số liệu | Giá trị (Tháng 5 2026) | Nguồn |

|---|---|---|

| Giá | ~0,0084 đô la | CoinGecko |

| Vốn hóa thị trường | ~727 triệu đô la | CoinGecko |

| Nguồn cung lưu thông | 86.27B FLR | CoinGecko |

| Tổng nguồn cung | 105.87B FLR | CoinGecko |

| Cung cấp tối đa | Không có mức trần cứng chính thức (theo lịch trình do FIP quy định) | Trung tâm phát triển Flare |

| mức cao nhất mọi thời đại | 0,1501 đô la (10 tháng 1 năm 2023) | CoinMarketCap |

| Mức thấp nhất mọi thời đại | 0,007261 đô la (7 tháng 4 năm 2026) | CoinMarketCap |

| Thể tích 24 giờ | Khoảng 2,9 triệu đô la Mỹ (CoinMarketCap) | CMC |

| Các sàn giao dịch hàng đầu | Kraken, Coinbase, Bitvavo, KuCoin, Bitget | CoinGecko |

Cần nhắc lại luận điểm về cấu trúc: với việc FlareDrops kết thúc và FIP.16 được kích hoạt, tốc độ tăng trưởng nguồn cung FLR chuyển từ "nghiêng lên do phân phối theo lịch trình" sang "cân bằng với việc đốt MEV và lạm phát được giới hạn". Liệu điều đó có làm thay đổi đáng kể bức tranh cung/cầu hay không phụ thuộc vào hoạt động MEV thực tế, điều này lại phụ thuộc vào việc sử dụng thực tế trên chuỗi.

Hệ sinh thái Flare Network: TVL, SparkDEX và sự tăng vọt lên 0 USD

Những con số quan trọng trên Flare trong 2026 không phải là biểu đồ giá. Tổng giá trị bị khóa trên mạng hiện ở mức khoảng 200 triệu đô la, tăng khoảng 410% từ tháng 2 năm 2024 đến tháng 2 năm 2025 theo báo cáo DeFi của chính Flare. Sự tăng trưởng này tập trung vào một số ít dApp gốc — nhỏ về mặt tuyệt đối so với các hệ sinh thái hàng đầu, nhưng dù sao cũng là một tập hợp các ứng dụng phi tập trung đang hoạt động.

SparkDEX là sàn lớn nhất. DeFiLlama niêm yết tổng giá trị bị khóa (TVL) gần 29,89 triệu đô la vào tháng 5 năm 2019, với tổng khối lượng giao dịch DEX tích lũy trên 2,52 tỷ đô la kể từ khi ra mắt. Kinetic Market đảm nhiệm việc cho vay. Enosys và Bunny hoạt động như các sản phẩm DEX/tổng hợp. Tỷ lệ này nhỏ so với Ethereum hoặc Solana, nhưng đây là một hệ sinh thái DeFi hoạt động hiệu quả với người dùng thực.

Một thời điểm đáng chú ý là sự ra mắt của USD₮0 vào đầu năm 2025. Lượng cung lưu hành của stablecoin này trên Flare đã tăng vọt từ khoảng 37 triệu đô la lên 155 triệu đô la chỉ trong vòng hai tuần. Liệu lượng thanh khoản đó có duy trì được hay không phụ thuộc vào lợi suất và sự tích hợp, nhưng sự tăng đột biến này cho thấy mạng lưới có thể hấp thụ dòng tiền stablecoin một cách nhanh chóng khi có đủ cơ sở hạ tầng.

FXRP cũng thuộc phần này. Hơn 90 triệu đơn vị được tạo ra, với hạn mức ban đầu được hấp thụ chỉ trong bốn giờ, cho thấy nhu cầu tiềm ẩn đối với việc truy cập XRP vào DeFi. Thử thách tiếp theo là liệu những đơn vị FXRP đó có lưu thông trong Flare DeFi hay nằm im trong ví. Khối lượng tạo ra đơn thuần không chứng minh được tính hữu dụng — số lượng giao dịch hàng ngày, tỷ lệ FXRP được chuyển qua SparkDEX và tỷ lệ được dùng làm tài sản thế chấp trên thị trường cho vay mới là những dấu hiệu thực sự. Những con số đó vẫn chưa đủ lớn để buộc phải đánh giá lại, nhưng quỹ đạo từ nay đến quý tiếp theo sẽ là thước đo rõ ràng nhất về việc FAssets là một sản phẩm mang tính cấu trúc hay chỉ là câu chuyện ra mắt trong một tuần.

Vị thế của Flare so với Chainlink và các hệ thống dự báo khác

Thị trường oracle cho tiền điện tử không phải là cuộc cạnh tranh giữa các đối thủ ngang tầm. Chainlink nắm giữ gần 70% thị trường oracle dựa trên số lượng tích hợp, với tổng giá trị được bảo đảm trên khắp các mạng lưới lên tới hơn 100 tỷ đô la và vốn hóa thị trường khoảng 6,5 tỷ đô la. Vốn hóa thị trường 727 triệu đô la của Flare chỉ bằng khoảng một phần chín so với Chainlink. Pyth, Band và RedStone chiếm phần còn lại, mỗi công ty đều có một vị trí riêng biệt.

Lời chào mời của Flare không phải là "thay thế Chainlink". Nó mang tính cấu trúc: trên Flare, oracle chính là chuỗi khối. Các dApp gốc đọc nguồn cấp dữ liệu FTSO mà không phải trả phí cho mỗi lần gọi, điều này loại bỏ chi phí vận hành định kỳ mà các nhà tích hợp oracle thuần túy phải gánh chịu. Vấn đề là lời chào mời này chỉ hiệu quả nếu các nhà phát triển chọn xây dựng ứng dụng gốc trên Flare thay vì sử dụng Chainlink trên Ethereum hoặc Solana, và các nhà tích hợp hiếm khi chuyển đổi oracle sau khi đã cam kết.

Lý lẽ thứ hai của Flare là FAssets không phải là thứ mà Chainlink cung cấp. Các mạng lưới oracle thuần túy không phát hành tài sản tổng hợp. Nếu FAssets thực sự trở thành một con đường có ý nghĩa để người nắm giữ XRP, Bitcoin hoặc Dogecoin tiếp cận DeFi, thì đó là một loại sản phẩm riêng biệt, chứ không phải là cuộc cạnh tranh trực tiếp với nhà cung cấp oracle dữ liệu hiện tại.

Các rủi ro và tín hiệu đáng chú ý trên Flare Network

Năm rủi ro cụ thể này xứng đáng được đưa vào bất kỳ danh sách theo dõi nào của Flare.

Đầu tiên, hãy xem xét hệ số beta của ngành. Biểu đồ của FLR trong ba năm qua theo sát dòng vốn của ngành altcoin và oracle hơn là các cột mốc sản phẩm của chính nó. Ngay cả mạng chính FAssets cũng không tạo ra được sự tái định giá bền vững. Một ngành yếu sẽ khiến FLR yếu đi bất kể khả năng thực hiện như thế nào.

Thứ hai, khoảng cách cung cầu FXRP. Việc tạo ra hơn 90 triệu FXRP trông rất ấn tượng, nhưng thử thách tiếp theo là liệu những token đó có được giao dịch và tạo ra lợi nhuận trong Flare DeFi hay chỉ nằm im trong ví. Lượng lưu thông, chứ không phải số lượng tạo ra, mới là tín hiệu thực sự.

Thứ ba, rủi ro thực thi FIP.16. Việc đốt MEV là một cơ chế tương đối mới ở cấp độ giao thức. Dự báo của nhóm Flare về việc đốt FLR sẽ tăng từ khoảng 7,5 triệu FLR mỗi năm hiện nay lên khoảng 300 triệu FLR mỗi năm trong tương lai — nhưng giới hạn trên của phạm vi đó phụ thuộc vào các cơ hội MEV thực tế xuất hiện trên các khối Flare. Nếu hoạt động trên chuỗi vẫn ở mức khiêm tốn, thì việc đốt FLR cũng sẽ ở mức khiêm tốn.

Thứ tư, rào cản của Chainlink. Các nhà tích hợp hiếm khi chuyển đổi oracle. Flare cần các dApp mới được phát triển dành riêng cho Flare, chứ không phải các ứng dụng chuyển đổi từ Ethereum hay Solana — và việc tuyển dụng nhà phát triển ứng dụng gốc là một quá trình chậm chạp trong một thị trường L1 cạnh tranh.

Thứ năm, sự tương tác sau FlareDrops. Cho đến ngày 10 tháng 1, các đợt phát hành hàng tháng đã mang lại cho những người nắm giữ FLR hiện tại lý do thực sự để tiếp tục tham gia. Từ ngày 11 tháng 2 trở đi, những lý do duy nhất là phần thưởng ủy quyền, tiện ích của FAssets và tham gia quản trị. Nếu chỉ những điều đó không đủ để giữ chân người nắm giữ, nguồn cung không hoạt động có thể chuyển sang các sàn giao dịch.

Những suy nghĩ cuối cùng về Flare sau ba năm hoạt động.

Biểu đồ của Flare cho thấy "lời hứa bị trì hoãn". Thời gian hoạt động của FTSO, việc mạng chính FAssets hấp thụ hết vốn ban đầu trong bốn giờ, trình xác thực Google Cloud và thiết kế lại kinh tế FIP.16 lại cho thấy "vẫn đang xây dựng". Cả hai nhận định đều chính xác. Mười hai tháng tới — lưu thông FXRP trong DeFi, việc thực hiện đốt MEV, tỷ lệ giữ chân người nắm giữ sau FlareDrop — sẽ quyết định tín hiệu nào sẽ được đón nhận. Các thành phần cấu trúc của oracle-và-chuỗi chéo L1 của Mạng Flare đã được thiết lập. Liệu token FLR có nắm bắt được giá trị mà các thành phần đó tạo ra hay không hiện là câu hỏi duy nhất còn bỏ ngỏ.