Flare Network (FLR):設立3年、何が構築されたのか

Flare Network のストーリーには、価格チャートが示す内容と、実際にプロトコルが出荷したものとの間に乖離があります。FLR は、5 月 2026 時点で $0.0084 付近で取引され、時価総額は約 7 億 2,700 万ドルで、CoinGecko ではおよそ 85 位にランクされています。これは、トークンが 2023 年 1 月に取引を開始した初日に記録した史上最高値の $0.1501 を約 94% 下回っています。チャートは厳しいものです。構築ログは別です。完全に稼働している FTSO には、100 の独立したプロバイダーが 1.8 秒ごとに 1,000 の価格フィードを更新し、FAssets メインネットは 500 万 FXRP のミント上限を開放し、4 時間でそれを満たし、Google Cloud で実行されているバリデータ、そして年間インフレを 40% 削減し、MEV キャプチャバーンを導入する新しいガバナンス提案が 4 月 2026 に提出されています。どちらの話も事実であり、それらを調和させることこそが、2026 のフレアについて正直に書く唯一の方法である。ほとんどの報道はどちらか一方を選び、もう一方を無視している。

3年経った今、問うべき重要な質問は、FlareのTGEがうまくいかなかったかどうか(実際うまくいかなかった)ではなく、その後に生まれたプロトコルが何か違うものなのかどうかだ。Flareについて私が驚くのは、どちらの陣営も相手と関わることがほとんどないことだ。チャートを指差す人はほとんど変更履歴を読まず、構築を擁護する人はほとんど$0.0084が適正価格である理由を説明しない。このプロフィールでは、創設ストーリー、2年間のXRPエアドロップの遅延、ネットワークがブロックチェーン相互運用レイヤーとして実際にどのように機能するか、FlareDrops終了後のFLRトークノミクスの状況、分散型アプリケーションのエコシステムで実際に稼働しているもの、そしてFlareがChainlinkや暗号通貨データフィードのより広範なオラクル市場に対してどのような位置づけにあるのかを解説する。

SparkからFLRへの経緯と2年間のエアドロップ遅延

Flareは、学術およびトレーディングのバックグラウンドを持つ3人の創設者、Hugo Philion(CEO)、Sean Rowan(CTO)、およびNaïri Usher博士(チーフサイエンティスト)によって2020年8月に発表されました。当初の構想は、これまでスマートコントラクトの対象から除外されていた資産にスマートコントラクトをもたらすレイヤー1ブロックチェーンでした。最初はXRP、次にLitecoin、Dogecoin、そして最終的にはBitcoinが対象となりました。ネットワークのコミュニティを立ち上げるため、チームは2020年12月12日のスナップショットで取得されたすべてのXRP保有者に対し、ネイティブトークン(当時はSparkと呼ばれていました)を1対1でエアドロップすると発表しました。

スナップショットは予定通りに行われた。その後はそうではなかった。XRPをめぐる規制上の逆風、技術的な準備、配布メカニズムの再設計などにより、トークン生成イベントは「2021年初頭」から複数回の延期を経て遅れた。初期のFlare改善提案であるFIP.01では、エアドロップを段階的な配布に再構築し、割り当てられた供給量の15%をTGEで配布し、残りを36回の月次FlareDropに分散させた。

トークンは2022年10月にSparkからFLRにブランド変更されました。TGEはスナップショットから2年以上経った2023年1月9日にようやく実施されました。最初のドロップでは約42億7800万FLRが配布されました。価格は初日に0.1501ドルに達しましたが、エアドロップが流動化するにつれて数時間以内に約70%下落しました。CoinDeskの翌日の報道は、その雰囲気を捉えています。3年経った今でも、初日のローソク足は史上最高値です。

その後、FlareDropsプログラムは予定通り実施されました。最終の月次配布は2026年1月30日に完了しました。それ以降、エアドロップ方式による新たなFLRの市場投入は行われていません。トークンの流通は、プロトコルの経済設計にかかっています。

Flareの実際の仕組み:FTSO、FDC、およびFAssets

FlareはEVM互換のレイヤー1ブロックチェーンであり、改良版AvalancheコンセンサスとFederated Byzantine Agreementを組み合わせて動作します。この構成が重要なのは、一般的なレイヤー1ブロックチェーンのほとんどが外部委託している機能、つまりオラクルサービスとクロスチェーン認証をプロトコル自体に組み込むことができるからです。

3つのプロトコルがその役割を担っている。

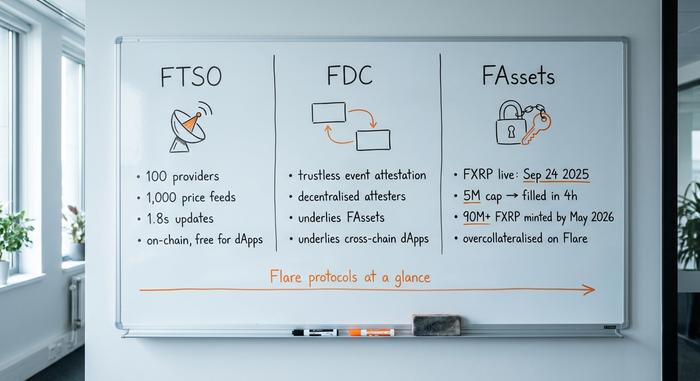

まず一つ目は、Flare Time Series Oracle(FTSO)です。これはFlareで最もよく引用されるインフラストラクチャです。約100の独立系プロバイダーがこのシステムで影響力を行使し、約1,000の資産の価格見積もりを提出します。更新はおよそ1.8秒ごとに行われます。オラクルはチェーンレベルに組み込まれているため、FlareネイティブのdAppsは呼び出しごとに料金を支払うことなくこれらのフィードを利用できます。これが、読み取りごとにLINKガス料金がかかるChainlinkに対する構造的な優位性です。オンチェーンの無料フィードが実際にビジネスを成功させるかどうかは議論の余地がありますが、データレイヤーはメインネット開始以来稼働しています。

2つ目は、Flare Data Connector(FDC)です。当初はState ConnectorとしてリリースされたFDCは、外部ブロックチェーン上のイベントに対するトラストレスな証明を処理します。ユースケースとしては、「このXRP支払いは実行されたか」「このBitcoinトランザクションは承認されたか」「このオフチェーンイベントは発生したか」といった疑問に対し、ブリッジマルチシグではなく、分散型の証明者グループが回答します。これは、FAssetsやFlare上に構築されたあらゆるクロスチェーンdAppの技術的基盤となっています。

3つ目はFAssetsです。これはFlareが重要かどうかを決定づける可能性が最も高い製品です。FAssetsでは、XRPのようなスマートコントラクトではない資産をネイティブチェーンにロックし、過剰担保付きの合成トークンとしてFlare上で発行することで、保有者は原資産を手放すことなくDeFiにアクセスできます。最初のFAssetであるFXRPは、2025年9月24日にメインネットで稼働を開始しました。最初の500万FXRPの発行上限は4時間で埋まりました。5月2026までに、ネットワーク全体で9000万FXRP以上が発行されました。紙上の目標はFBTCとFDOGEにも及びますが、執筆時点ではXRPバージョンのみがメインネットで確認されています。

Songbirdはカナリアネットワークであり、CostonとCoston2はテストネットとして機能しています。Google Cloudは2024年1月15日からバリデーターとFTSOプロバイダーの両方を運用しています。これは注目すべき機関投資家のシグナルではありますが、それだけでより広範な企業での採用を証明するものではありません。

| プロトコル | その機能 | 生 | 具体的なメートル法 |

|---|---|---|---|

| FTSO | 価格フィードのためのオンチェーン分散型オラクル | メインネット 2022 | プロバイダー100社、フィード1,000件、更新間隔1.8秒 |

| FDC | トラストレスなクロスチェーンイベント認証 | メインネット2022(ステートコネクタとして) | FAssetsとクロスチェーンdAppsの基盤となる |

| FAssets(FXRP) | スマートコントラクトチェーン以外のプラットフォームからの合成資産の発行 | 2025年9月24日 | 500万の上限が4時間で埋まりました。5月4日までに9000万以上のFXRPが発行されました。 |

FLRトークノミクス:FlareDropsからMEVバーンまで

FLRの経済設計は2度変更されました。当初の設計はコミュニティの立ち上げを目的としており、ローンチ時に1,000億FLR、年間約10%のインフレ率、58.3%のパブリック割り当て、そして3年間かけて毎月実施されるFlareDropsで当初のXRPエアドロップを配布するというものでした。FlareDropsは1月2026に終了し、この段階は終了しました。

新しい経済章は、4月初旬に公開されたガバナンス提案であるFIP.16に含まれています。最も重要な変更点は2つあります。まず、年間インフレ率は、以前の約50億FLRから、年間約30億FLRに上限が設定されました。これは40%の削減です。次に、プロトコルではMEVキャプチャバーンが導入されます。Flareブロックで生成された最大抽出可能価値の一部は、支払われるのではなく焼却され、その価値は既存の保有者に還元されます。Flare自身の推定では、MEVアクティビティが成熟するにつれて、バーンは現在の年間約750万FLRから年間約3億FLRに増加するとされています。CoinDeskは2026年4月10日にこの提案を取り上げました。

トークンの日常的な用途は変わっていません。FLRは取引手数料の支払い、ガバナンス投票の単位、FAssets内の担保として使用されます。FLRをWFLRにラップすることは、FTSOデータプロバイダーに委任して関連する報酬を獲得するための前提条件であり続けています。トークン保有者にとって、FIP.16の実質的な効果は、受動的な供給増加が鈍化する一方で、バーン圧力が時間とともに高まることです。これは、FlareDrops時代からの大きな変化です。

| メトリック | 値(5月 2026) | ソース |

|---|---|---|

| 価格 | 約0.0084ドル | コインゲッコー |

| 時価総額 | 約7億2700万ドル | コインゲッコー |

| 循環供給 | 86.27B FLR | コインゲッコー |

| 総供給量 | 105.87B FLR | コインゲッコー |

| 最大供給量 | 正式な上限額は設定されていません(FIPが定めるスケジュールによる)。 | Flare Dev Hub |

| 史上最高値 | 0.1501ドル(2023年1月10日) | コインマーケットキャップ |

| 史上最安値 | 0.007261ドル(2026年4月7日) | コインマーケットキャップ |

| 24時間ボリューム | 約290万ドル(CoinMarketCap調べ) | CMC |

| 主要取引所 | クラーケン、Coinbase、Bitvavo、KuCoin、Bitget | コインゲッコー |

構造的な議論を改めて強調しておく必要がある。FlareDropsが終了し、FIP.16が稼働することで、FLRの供給増加は「計画的な分配によって上方修正される」状態から「MEVの焼却とインフレ抑制によってバランスが取れる」状態へと変化する。これが需給状況を大きく左右するかどうかは、実際のMEVの活動状況、ひいては実際のオンチェーン利用状況にかかっている。

Flare Networkのエコシステム:TVL、SparkDEX、そしてUSD₮0の急騰

2026 の Flare で重要なのは価格チャートではありません。Flare の DeFi レポートによると、ネットワークにロックされている総資産は約 2 億ドルで、2024 年 2 月から 2025 年 2 月の間に約 410% 増加しました。この成長は少数のネイティブ dApps に集中しています。トップティアのエコシステムに比べれば絶対数としては小さいものの、分散型アプリケーションとして機能しています。

SparkDEXは最大規模です。DeFiLlamaは5月9日時点でTVLが約2989万ドル、ローンチ以来のDEX累計取引高は25億2000万ドルを超えています。Kinetic Marketはレンディングを扱っています。EnosysとBunnyはDEX/アグリゲーター製品として機能しています。構成はEthereumやSolanaに比べると小規模ですが、実際のユーザーを抱える機能的なDeFiスタックです。

特筆すべき点として、2025年初頭のUSD₮0のローンチが挙げられる。Flareにおけるこのステーブルコインの流通量は、わずか2週間で約3,700万ドルから1億5,500万ドルへと急増した。この流動性が維持されるかどうかは利回りやシステム統合次第だが、今回の急増は、基盤となるインフラが整備されていれば、ネットワークがステーブルコインの流入を迅速に吸収できることを示している。

FXRPもこのセクションに該当します。9,000万ユニット以上が発行され、最初の上限がわずか4時間で吸収されたことは、XRPからDeFiへのアクセスに対する潜在的な需要を示唆しています。次の試練は、これらのFXRPユニットがFlare DeFi内で流通するか、ウォレットに眠ったままになるかです。発行量だけでは有用性は証明されません。日々の送金件数、SparkDEXを経由するFXRPの割合、貸付市場で担保として差し入れられる割合こそが真の指標です。これらの数字はまだ再評価を迫る規模には達していませんが、今から次の四半期までの推移を見れば、FAssetsが構造的な商品なのか、それともローンチ直後の1週間の話題で終わるのかが最も明確に分かるでしょう。

FlareがChainlinkや他のオラクルと比べてどのような位置づけにあるのか

仮想通貨のオラクル市場は、対等な競争ではない。Chainlinkは統合数でオラクル市場の約70%を占め、ネットワーク全体で1,000億ドルを超える価値を守り、時価総額は約65億ドルに達する。Flareの時価総額7億2,700万ドルは、Chainlinkの約9分の1に過ぎない。Pyth、Band、RedStoneは残りの部分を占め、それぞれ独自のニッチ市場を開拓している。

Flareの売り文句は「Chainlinkを置き換える」ことではない。構造的なものだ。Flareでは、オラクルはチェーンそのものだ。ネイティブdAppsは呼び出しごとに料金を支払うことなくFTSOフィードを読み取ることができるため、純粋なオラクルインテグレーターが負担する継続的な運用コストが不要になる。ただし、この売り文句は、開発者がEthereumやSolana上のChainlinkではなく、Flare上でネイティブに構築することを選択した場合にのみ有効であり、インテグレーターは一度オラクルを決定したらめったに変更しないという点が問題となる。

Flareの主張の2つ目のポイントは、FAssetsはChainlinkが提供していないサービスだという点だ。純粋なオラクルネットワークは合成資産を発行しない。もしFAssetsがXRP保有者、ビットコイン保有者、ドージコイン保有者にとってDeFiにアクセスするための有意義な手段となるのであれば、それは既存のデータオラクル企業との直接対決ではなく、全く異なる製品カテゴリーとなるだろう。

Flare Networkで注目すべきリスクとシグナル

フレア社の監視リストには、以下の5つの具体的なリスクを必ず含めるべきである。

まず、セクターのベータ値について。過去3年間のFLRのチャートは、自社製品のマイルストーンよりも、アルトコインやオラクルセクターの資金フローをより密接に反映しています。FAssetsのメインネットでさえ、持続的な再評価には繋がりませんでした。セクターが弱いと、FLRの業績に関わらず、FLR自体も弱いままです。

第二に、FXRPの需要と供給のギャップです。9000万枚以上のFXRPを発行するのは確かに印象的ですが、次の課題は、それらのトークンがFlare DeFi内で取引され、利回りを得られるのか、それともウォレットに眠ったままになるのかということです。真の指標は発行量ではなく、流通量なのです。

第三に、FIP.16の実行リスクです。MEVキャプチャバーンは、比較的新しいプロトコルレベルのメカニズムです。Flareチームの予測では、バーン量は現在の年間約750万FLRから、将来的には年間約3億FLRに増加すると見込まれていますが、この範囲の上限は、Flareブロック上で実際にMEVの機会が実現するかどうかに左右されます。オンチェーンのアクティビティが控えめであれば、バーン量も控えめなままです。

第四に、Chainlinkの優位性です。インテグレーターがオラクルを切り替えることは稀です。Flareには、EthereumやSolanaからの移行ではなく、Flareネイティブの新しいdAppsが必要です。そして、競争の激しいL1市場では、ネイティブ開発者の採用は時間がかかる作業です。

5つ目は、FlareDrops終了後のエンゲージメントです。1月2026までは、毎月のドロップによって既存のFLR保有者がエンゲージメントを維持する明確な理由がありました。2月2026以降は、委任報酬、FAssetsの有用性、ガバナンスへの参加のみが理由となります。これらだけでは保有者を維持できない場合、休眠状態の供給は取引所へ移動する可能性があります。

Flare創業3年を振り返る最終考察

Flareのチャートは「約束が遅れている」と示している。FTSOの稼働時間、FAssetsメインネットが4時間で初期上限を吸収したこと、Google Cloudバリデーター、そしてFIP.16の経済再設計は「まだ構築中」と示している。どちらの見方も正しい。今後12ヶ月間、つまりDeFi内でのFXRPの流通、MEVバーンの実行、FlareDrop後の保有者維持が、どちらのシグナルが優勢になるかを決定づけるだろう。Flare NetworkのオラクルとクロスチェーンL1の構造的な要素は既に整っている。FLRトークンがこれらの要素が生み出す価値を捉えることができるかどうかが、今や唯一の未解決問題となっている。