Flare Network (FLR): Nach 3 Jahren – Was wurde gebaut?

Im Flare Network klafft eine Lücke zwischen dem, was der Kurschart aussagt, und dem, was das Protokoll tatsächlich erreicht hat. FLR notierte im Mai bei etwa 0,0084 US-Dollar mit einer Marktkapitalisierung von rund 727 Millionen US-Dollar und belegte damit Platz 85 im CoinGecko-Ranking. Das sind etwa 94 Prozent unter dem Allzeithoch von 0,1501 US-Dollar, das am ersten Handelstag des Tokens im Januar 2023 erreicht wurde. Der Kursverlauf ist alarmierend. Die Entwicklungshistorie hingegen ist beeindruckend: ein vollständig funktionierendes FTSO mit hundert unabhängigen Anbietern, die tausend Kursfeeds alle 1,8 Sekunden aktualisieren; ein FAssets-Mainnet, das ein Limit von fünf Millionen FXRP eröffnete und innerhalb von vier Stunden ausschöpfte; ein Validator, der auf Google Cloud läuft; und ein neuer Governance-Vorschlag vom April, der die jährliche Inflation um 40 Prozent senkt und MEV-Capture-Burns einführt. Beide Entwicklungen sind real, und nur wenn sie miteinander in Einklang gebracht werden, kann man ehrlich über Flare im Jahr 2023 berichten. Die meisten Berichte konzentrieren sich auf das eine und ignorieren das andere.

Die entscheidende Frage nach drei Jahren ist nicht, ob Flares TGE schlecht verlaufen ist – das war sie –, sondern ob das daraus entstandene Protokoll etwas anderes ist. Mich überrascht an Flare, wie selten die beiden Lager miteinander in Dialog treten; diejenigen, die auf die Charts verweisen, lesen fast nie das Änderungsprotokoll, und diejenigen, die den Build verteidigen, erklären fast nie, warum 0,0084 $ der richtige Preis dafür sein sollen. Dieses Profil beleuchtet die Gründungsgeschichte, die zweijährige Verzögerung des XRP-Airdrops, die Funktionsweise des Netzwerks als Blockchain-Interoperabilitätsschicht, den aktuellen Stand der FLR-Tokenomics nach dem Ende von FlareDrops, die tatsächlichen Entwicklungen im Ökosystem für dezentrale Anwendungen und Flares Position im Vergleich zu Chainlink und dem breiteren Oracle-Markt für Krypto-Datenfeeds.

Die Vorgeschichte von Spark zu FLR und die zweijährige Verzögerung beim Luftabwurf

Flare wurde im August 2020 von drei Gründern mit akademischem und Trading-Hintergrund angekündigt: Hugo Philion (CEO), Sean Rowan (CTO) und Dr. Naïri Usher (Chief Scientist). Das ursprüngliche Konzept sah eine Layer-1-Blockchain vor, die Smart Contracts für bisher ausgeschlossene Assets ermöglichen sollte: zunächst XRP, dann Litecoin, Dogecoin und schließlich Bitcoin. Um die Community des Netzwerks aufzubauen, kündigte das Team einen 1:1-Airdrop des nativen Tokens (damals Spark genannt) an alle XRP-Inhaber an, deren XRP-Bestände in einem Snapshot vom 12. Dezember 2020 erfasst waren.

Der Snapshot erfolgte planmäßig. Alles danach verlief nicht wie geplant. Aufgrund regulatorischer Hürden im Zusammenhang mit XRP, mangelnder technischer Bereitschaft und einer Überarbeitung der Verteilungsmechanismen verschob sich die Token-Generierung von „Anfang 2021“ mehrfach. FIP.01, ein früher Verbesserungsvorschlag für Flare, strukturierte den Airdrop in eine gestaffelte Verteilung um: 15 Prozent des zugeteilten Angebots beim Token-Generierungsevent (TGE), der Rest verteilt auf 36 monatliche FlareDrops.

Der Token wurde im Oktober 2022 von Spark in FLR umbenannt. Der Token Global Exchange (TGE) fand schließlich am 9. Januar 2023 statt, mehr als zwei Jahre nach dem Snapshot. Rund 4,278 Milliarden FLR wurden beim ersten Airdrop verteilt. Der Kurs erreichte am ersten Tag 0,1501 US-Dollar und brach dann innerhalb weniger Stunden um etwa 70 Prozent ein, als der Airdrop liquidiert wurde. CoinDesk berichtete am Tag danach über die Stimmung. Drei Jahre später ist diese Eröffnungskerze immer noch das Allzeithoch.

Das FlareDrops-Programm lief von da an planmäßig weiter. Die letzte monatliche Ausschüttung erfolgte am 30. Januar 2026. Seitdem werden keine neuen FLR mehr per Airdrop in Umlauf gebracht. Der Umlauf des Tokens hängt nun maßgeblich vom ökonomischen Design des Protokolls ab.

So funktioniert Flare: FTSO, FDC und FAssets

Flare ist eine EVM-kompatible Layer-1-Blockchain, die einen modifizierten Avalanche-Konsens in Kombination mit einem föderierten byzantinischen Konsensmechanismus verwendet. Diese Konfiguration ist wichtig, da sie es der Blockchain ermöglicht, etwas zu leisten, was die meisten allgemeinen Layer-1-Blockchains auslagern: Oracle-Dienste und kettenübergreifende Attestierung direkt in das Protokoll zu integrieren.

Drei Protokolle sind ausschlaggebend.

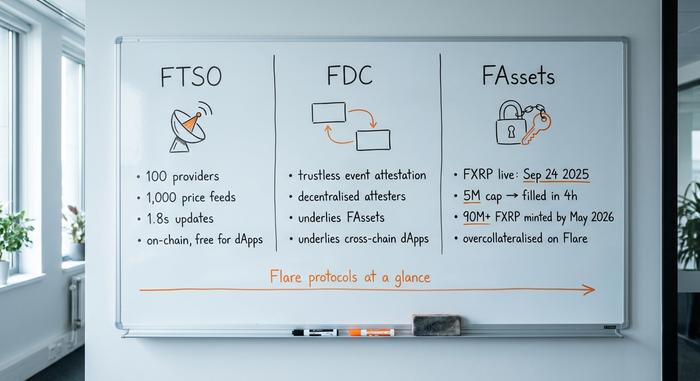

Das erste ist das Flare Time Series Oracle (FTSO). Es ist die am häufigsten zitierte Infrastrukturkomponente von Flare. Rund hundert unabhängige Anbieter nutzen das System und übermitteln Preisangebote für etwa tausend Assets. Aktualisierungen erfolgen etwa alle 1,8 Sekunden. Da das Oracle auf Blockchain-Ebene implementiert ist, können Flare-native dApps diese Datenfeeds nutzen, ohne pro Aufruf zu bezahlen. Dies ist der strukturelle Vorteil gegenüber Chainlink, wo jeder Lesevorgang LINK-Gas kostet. Ob kostenlose On-Chain-Feeds tatsächlich geschäftlich erfolgreich sind, ist eine andere Frage, aber die Datenebene ist seit dem Mainnet aktiv.

Das zweite ist der Flare Data Connector (FDC). Ursprünglich als State Connector eingeführt, ermöglicht der FDC die vertrauenslose Bestätigung von Ereignissen auf externen Blockchains. Der Anwendungsfall lautet: „Hat diese XRP-Zahlung stattgefunden? Wurde diese Bitcoin-Transaktion bestätigt? Hat dieses Off-Chain-Ereignis stattgefunden?“ Diese Fragen werden von einem dezentralen Set von Bestätigern beantwortet, anstatt durch eine Multisignaturbrücke. Er bildet die technische Grundlage für FAssets und alle Cross-Chain-dApps, die auf Flare basieren.

Das dritte Produkt sind FAssets. Dieses Produkt wird voraussichtlich maßgeblich darüber entscheiden, ob Flare relevant wird. FAssets ermöglichen es, einen Nicht-Smart-Contract-Vermögenswert wie XRP auf seiner nativen Blockchain zu sperren und als synthetischen Token auf Flare mit Überbesicherung zu prägen. Dadurch erhalten Inhaber Zugang zu DeFi, ohne den zugrunde liegenden Token aufgeben zu müssen. FXRP, der erste FAsset, ging am 24. September 2025 im Mainnet live. Das anfängliche Limit von fünf Millionen FXRP war innerhalb von vier Stunden erreicht. Bis zum 3. Mai wurden bereits über 90 Millionen FXRP im Netzwerk geprägt. Das theoretische Ziel erstreckt sich auch auf FBTC und FDOGE, aber zum Zeitpunkt der Veröffentlichung dieses Artikels ist nur die XRP-Version im Mainnet bestätigt.

Songbird ist das Vorläufernetzwerk, Coston und Coston2 dienen als Testnetze. Google Cloud betreibt seit dem 15. Januar 2024 sowohl einen Validator als auch einen FTSO-Anbieter. Dies ist ein bemerkenswertes institutionelles Signal, aber allein kein Beweis für eine breitere Akzeptanz in Unternehmen.

| Protokoll | Was es tut | Lebt seit | Konkrete Metrik |

|---|---|---|---|

| FTSO | On-Chain-dezentrales Orakel für Preisfeeds | Mainnet 2022 | 100 Anbieter, 1.000 Feeds, Aktualisierungen alle 1,8 Sekunden |

| FDC | Vertrauenslose kettenübergreifende Ereignisattestierung | Mainnet 2022 (als State Connector) | Grundlage von FAssets + Cross-Chain-dApps |

| FAssets (FXRP) | Erzeugung synthetischer Vermögenswerte aus Nicht-Smart-Contract-Ketten | 24. September 2025 | 5 Millionen innerhalb von 4 Stunden ausgeschöpft; über 90 Millionen FXRP bis Mai 2026 geprägt |

FLR-Tokenomics: von FlareDrops zu MEV-Verbrennungen

Das Wirtschaftsmodell von FLR wurde zweimal geändert. Ursprünglich war es darauf ausgelegt, eine Community aufzubauen: 100 Milliarden FLR zum Start, eine jährliche Inflation von etwa 10 Prozent, eine öffentliche Zuteilung von 58,3 Prozent und monatliche FlareDrops zur Verteilung des ursprünglichen XRP-Airdrops über drei Jahre. Mit dem Abschluss der FlareDrops im Januar 2026 ist diese Phase beendet.

Das neue Wirtschaftskapitel findet sich in FIP.16, einem Governance-Vorschlag, der Anfang April 2026 veröffentlicht wurde. Zwei Änderungen sind besonders wichtig. Erstens ist die jährliche Inflation auf etwa 3 Milliarden FLR begrenzt, gegenüber dem vorherigen Wert von fast 5 Milliarden. Das entspricht einer Reduzierung um 40 Prozent. Zweitens führt das Protokoll MEV-Capture-Burns ein: Ein Teil des maximal extrahierbaren Werts, der auf Flare-Blöcken generiert wird, wird vernichtet, anstatt ausgezahlt zu werden, und fließt so zurück an bestehende Inhaber. Flare selbst schätzt, dass der Burn von derzeit rund 7,5 Millionen FLR pro Jahr auf etwa 300 Millionen pro Jahr ansteigen wird, sobald die MEV-Aktivität reift. CoinDesk berichtete am 10. April 2026 über den Vorschlag.

Der alltägliche Nutzen des Tokens hat sich nicht verändert. FLR dient zur Zahlung von Transaktionsgebühren, zur Stimmabgabe in Governance-Sitzungen und als Sicherheit innerhalb von FAssets. Die Umwandlung von FLR in WFLR ist weiterhin Voraussetzung für die Delegierung an FTSO-Datenanbieter und den Erhalt der damit verbundenen Belohnungen. Für Token-Inhaber bedeutet FIP.16 in der Praxis, dass sich das passive Angebotswachstum verlangsamt, während der Druck zum Token-Burn im Laufe der Zeit zunimmt – eine bedeutende Veränderung gegenüber der FlareDrops-Ära.

| Metrisch | Wert (Mai 2026) | Quelle |

|---|---|---|

| Preis | ~0,0084 $ | CoinGecko |

| Marktkapitalisierung | ~727 Mio. USD | CoinGecko |

| Umlaufangebot | 86.27B FLR | CoinGecko |

| Gesamtangebot | 105.87B FLR | CoinGecko |

| Maximale Versorgung | Keine formale Obergrenze (FIP-definierter Zeitplan) | Flare Dev Hub |

| Allzeithoch | 0,1501 USD (10. Januar 2023) | CoinMarketCap |

| Allzeittief | 0,007261 USD (7. April 2026) | CoinMarketCap |

| 24-Stunden-Volumen | ~2,9 Mio. USD (CoinMarketCap) | CMC |

| Top-Börsen | Kraken, Coinbase, Bitvavo, KuCoin, Bitget | CoinGecko |

Das strukturelle Argument verdient es, wiederholt zu werden: Mit dem Ende von FlareDrops und dem Start von FIP.16 kehrt sich das Wachstum des FLR-Angebots von „durch geplante Verteilung nach oben verzerrt“ hin zu „im Gleichgewicht mit MEV-Verbrennungen und begrenzter Inflation“. Ob sich dadurch das Angebots-/Nachfragebild wesentlich verändert, hängt von der tatsächlichen MEV-Aktivität ab, die wiederum von der tatsächlichen Nutzung in der Blockchain abhängt.

Flare Network-Ökosystem: TVL, SparkDEX und der USD-0-Sprung

Die entscheidenden Zahlen bei Flare in 2026 sind nicht die Kursdiagramme. Der Gesamtwert der im Netzwerk gebundenen Vermögenswerte liegt bei rund 200 Millionen US-Dollar und ist laut Flares eigenem DeFi-Bericht zwischen Februar 2024 und Februar 2025 um etwa 410 Prozent gestiegen. Das Wachstum konzentriert sich auf einige wenige native dApps – im Vergleich zu führenden Ökosystemen zwar absolut gesehen klein, aber dennoch ein funktionierendes Set dezentraler Anwendungen.

SparkDEX ist die größte Plattform. DeFiLlama verzeichnete im Mai 2026 ein verwaltetes Vermögen von fast 29,89 Millionen US-Dollar, mit einem kumulierten DEX-Volumen von über 2,52 Milliarden US-Dollar seit dem Start. Kinetic Markets wickelt Kreditgeschäfte ab. Enosys und Bunny fungieren als DEX-/Aggregator-Produkte. Der Mix ist im Vergleich zu Ethereum oder Solana klein, aber es handelt sich um eine funktionierende DeFi-Plattform mit echten Nutzern.

Ein besonders bemerkenswerter Moment war der Start des Stablecoins zum Nulltarif Anfang 2025. Das Umlaufangebot des Stablecoins auf Flare schnellte innerhalb von zwei Wochen von rund 37 Millionen auf 155 Millionen US-Dollar in die Höhe. Ob diese Liquidität bestehen bleibt, hängt von den Renditen und der Integration ab, aber der sprunghafte Anstieg zeigte, dass das Netzwerk Stablecoin-Zuflüsse schnell aufnehmen kann, sobald die Infrastruktur vorhanden ist.

Auch FXRP gehört in diese Kategorie. Über 90 Millionen neu geschaffene Einheiten, deren anfängliches Limit innerhalb von vier Stunden ausgeschöpft war, deuten auf eine hohe Nachfrage nach XRP-Transaktionen im DeFi-Bereich hin. Nun gilt es zu prüfen, ob diese FXRP-Einheiten innerhalb von Flare DeFi zirkulieren oder ungenutzt in Wallets verbleiben. Das reine Ausgabevolumen beweist noch keinen Nutzen – die tatsächlichen Indikatoren sind die Anzahl der täglichen Transaktionen, der Anteil des über SparkDEX gerouteten FXRP und der Anteil, der als Sicherheit auf Kreditmärkten hinterlegt wird. Diese Zahlen reichen zwar noch nicht aus, um eine Neubewertung zu erzwingen, doch die Entwicklung bis zum nächsten Quartal wird am deutlichsten zeigen, ob FAssets ein nachhaltiges Produkt oder nur ein kurzlebiger Erfolg ist.

Wo Flare sich gegenüber Chainlink und anderen Orakeln positioniert

Der Markt für Kryptowährungs-Oracles ist kein fairer Wettbewerb. Chainlink hält gemessen an den Integrationen fast 70 Prozent des Oracle-Marktes, mit einem Gesamtwert von über 100 Milliarden US-Dollar in verschiedenen Netzwerken und einer Marktkapitalisierung von rund 6,5 Milliarden US-Dollar. Flares Marktkapitalisierung von 727 Millionen US-Dollar entspricht etwa einem Neuntel der von Chainlink. Pyth, Band und RedStone decken den restlichen Markt ab und bedienen jeweils eine Nische.

Flares Ziel ist nicht, Chainlink zu verdrängen. Es geht vielmehr um die Struktur: Bei Flare ist das Orakel die Blockchain selbst. Native dApps lesen FTSO-Feeds, ohne pro Aufruf zu zahlen. Dadurch entfallen laufende Betriebskosten, die Integratoren reiner Orakel tragen müssen. Der Haken dabei ist, dass dieses Konzept nur funktioniert, wenn Entwickler nativ auf Flare entwickeln, anstatt Chainlink auf Ethereum oder Solana zu nutzen. Integratoren wechseln nach der Entscheidung für ein Orakel nur selten das gewählte.

Flares zweites Argument lautet, dass FAssets etwas ist, was Chainlink nicht anbietet. Reine Oracle-Netzwerke geben keine synthetischen Assets aus. Sollte FAssets tatsächlich eine sinnvolle Möglichkeit für XRP-, Bitcoin- oder Dogecoin-Inhaber darstellen, Zugang zu DeFi zu erhalten, handelt es sich um eine eigenständige Produktkategorie und nicht um einen direkten Wettbewerb mit dem etablierten Datenorakel-Anbieter.

Risiken und Signale, die im Flare-Netzwerk beachtet werden sollten

Fünf konkrete Risiken verdienen einen Platz auf jeder Flare-Beobachtungsliste.

Erstens, die Sektor-Beta. Der Chart von FLR hat in den letzten drei Jahren die Kapitalflüsse im Altcoin- und Oracle-Sektor genauer abgebildet als die eigenen Produktmeilensteine. Selbst das FAssets-Mainnet konnte keine nachhaltige Neubewertung bewirken. Ein schwacher Sektor schwächt FLR unabhängig von der Umsetzung.

Zweitens die Diskrepanz zwischen Angebot und Nachfrage bei FXRP. Die Prägung von über 90 Millionen FXRP wirkt beeindruckend, doch der nächste Test wird sein, ob diese Token innerhalb von Flare DeFi gehandelt werden und Rendite erwirtschaften oder ungenutzt in Wallets verbleiben. Die Zirkulation, nicht die Prägung, ist der eigentliche Indikator.

Drittens, das Ausführungsrisiko von FIP.16. MEV-Capture-Burns sind ein relativ neuer Mechanismus auf Protokollebene. Die Burn-Prognosen des Flare-Teams gehen von derzeit rund 7,5 Millionen FLR pro Jahr auf etwa 300 Millionen pro Jahr im Laufe der Zeit aus – die Obergrenze dieser Spanne hängt jedoch davon ab, ob sich tatsächlich MEV-Möglichkeiten in Flare-Blöcken ergeben. Bleibt die On-Chain-Aktivität gering, bleiben auch die Burns gering.

Viertens der Chainlink-Vorteil. Integratoren wechseln selten das Oracle. Flare benötigt neue dApps, die nativ für Flare entwickelt wurden, keine Migrationen von Ethereum oder Solana – und die Rekrutierung nativer Entwickler gestaltet sich in einem wettbewerbsintensiven L1-Markt langwierig.

Fünftens, das Engagement nach den FlareDrops. Bis einschließlich Januar 2010 boten die monatlichen Drops bestehenden FLR-Inhabern einen echten Anreiz, aktiv zu bleiben. Ab Februar 2011 sind die einzigen Anreize Delegationsprämien, der Nutzen von FAssets und die Möglichkeit zur Governance. Sollten diese Anreize allein nicht ausreichen, um die Inhaber zu halten, könnten ungenutzte Bestände an Börsen abfließen.

Abschließende Gedanken zu Flare nach drei Jahren

Flares Chart deutet auf „verzögerte Versprechen“ hin. Die Verfügbarkeit von FTSO, das Erreichen des anfänglichen Limits im FAssets-Mainnet innerhalb von vier Stunden, der Google Cloud Validator und die wirtschaftliche Neugestaltung von FIP.16 lassen hingegen auf „noch im Aufbau“ schließen. Beide Einschätzungen sind zutreffend. Die nächsten zwölf Monate – FXRP-Zirkulation im DeFi-Bereich, Durchführung des MEV-Burns und Token-Halte nach dem FlareDrop – werden zeigen, welches Signal sich durchsetzt. Die strukturellen Bausteine des Flare-Netzwerk-Orakels und der Cross-Chain-L1-Technologie sind vorhanden. Ob der FLR-Token den Wert dieser Bausteine widerspiegelt, ist nun die einzige offene Frage.