Czym jest numer rozliczeniowy banku? Zastosowania, format i jak go znaleźć

Za każdym razem, gdy konfigurujesz przelew bezpośredni, płacisz rachunek online lub wysyłasz pieniądze na inne konto bankowe, za transakcją kryje się dziewięciocyfrowy kod. To numer rozliczeniowy banku — i większość ludzi myśli o nim tylko wtedy, gdy ktoś o niego prosi i nie ma pojęcia, gdzie go znaleźć.

Numer rozliczeniowy banku identyfikuje instytucję finansową, w której prowadzone jest Twoje konto. Informuje on sieci płatnicze, do którego banku mają wysłać lub z którego banku pobrać pieniądze. Bez niego przelewy elektroniczne nie działają.

Czym dokładnie jest numer rozliczeniowy?

Dziewięć cyfr. To wszystko. Numer rozliczeniowy to kod, który informuje amerykański system płatności, do którego banku należy konto, na które próbujesz wysłać pieniądze — lub z którego chcesz je wypłacić.

W 1910 roku Amerykańskie Stowarzyszenie Bankierów (American Bankers Association) wprowadziło numery rozliczeniowe, aby uporać się z chaosem związanym z sortowaniem czeków papierowych. Każdy bank otrzymał swój własny kod, a firmy przetwarzające czeki mogły grupować je według adresatów. System okazał się na tyle trwały, że nadal obsługuje przelewy ACH, przelewy bankowe i wpłaty bezpośrednie ponad sto lat później.

Różne nazwy krążą wokół tego samego: numer routingu, numer routingu ABA, numer ABA. Wszystkie oznaczają ten sam dziewięciocyfrowy kod. Terminologia zależy głównie od kontekstu, w jakim jest używany.

W Stanach Zjednoczonych aktywnych jest obecnie około 22 000 numerów rozliczeniowych. Każdy z nich należy do konkretnej instytucji finansowej – banku, kasy oszczędnościowo-kredytowej lub instytucji oszczędnościowo-kredytowej. Ważna uwaga: duże banki czasami posiadają kilka numerów rozliczeniowych jednocześnie. Na przykład Wells Fargo przydziela różne numery w zależności od stanu, w którym konto zostało otwarte.

Zarówno osobiste konta rozliczeniowe, jak i oszczędnościowe korzystają z numerów rozliczeniowych. Dziewięciocyfrowy kod przesyła pieniądze do właściwego banku. Gdziekolwiek trafią do tego banku – na Twoje konkretne konto – właśnie do tego służy numer konta.

Numer rozliczeniowy a numer konta

Te dwie liczby zawsze pojawiają się razem i ludzie ciągle je mylą. Służą one zupełnie innym celom.

Numer rozliczeniowy identyfikuje bank. Numer konta identyfikuje Twoje konkretne konto w tym banku. To jak adres ulicy: numer rozliczeniowy to miasto i kod pocztowy, a numer konta to numer domu i ulica.

| Numer rozliczeniowy | Numer konta | |

|---|---|---|

| Co identyfikuje | Bank lub instytucja finansowa | Twoje indywidualne konto |

| Długość | Zawsze 9 cyfr | Zwykle 10–12 cyfr (różni się w zależności od banku) |

| Prywatność | Informacje publiczne | Prywatność — zachowaj bezpieczeństwo |

| To samo dla wszystkich klientów? | Tak (w tym samym banku/regionie) | Nie — unikalne dla każdego konta |

| Gdzie się pojawia | Lewy dolny róg czeku | Środkowa część czeku |

| Używany do | Kierowanie środków do właściwego banku | Kierowanie środków na właściwe konto |

Numer rozliczeniowy banku jest publiczny – banki publikują go na swoich stronach internetowych, a Amerykańskie Towarzystwo Bankowe (ABA) prowadzi bezpłatną bazę danych do wyszukiwania. Numery rozliczeniowe nie są informacjami poufnymi.

Numer Twojego konta to zupełnie inna sprawa. Każdy, kto zna oba numery, ma wystarczająco dużo, aby inicjować obciążenia Twojego konta. Podawaj swobodnie numer rozliczeniowy swojego banku, gdy zostaniesz o to poproszony. Strzeż swojego numeru konta jak hasła.

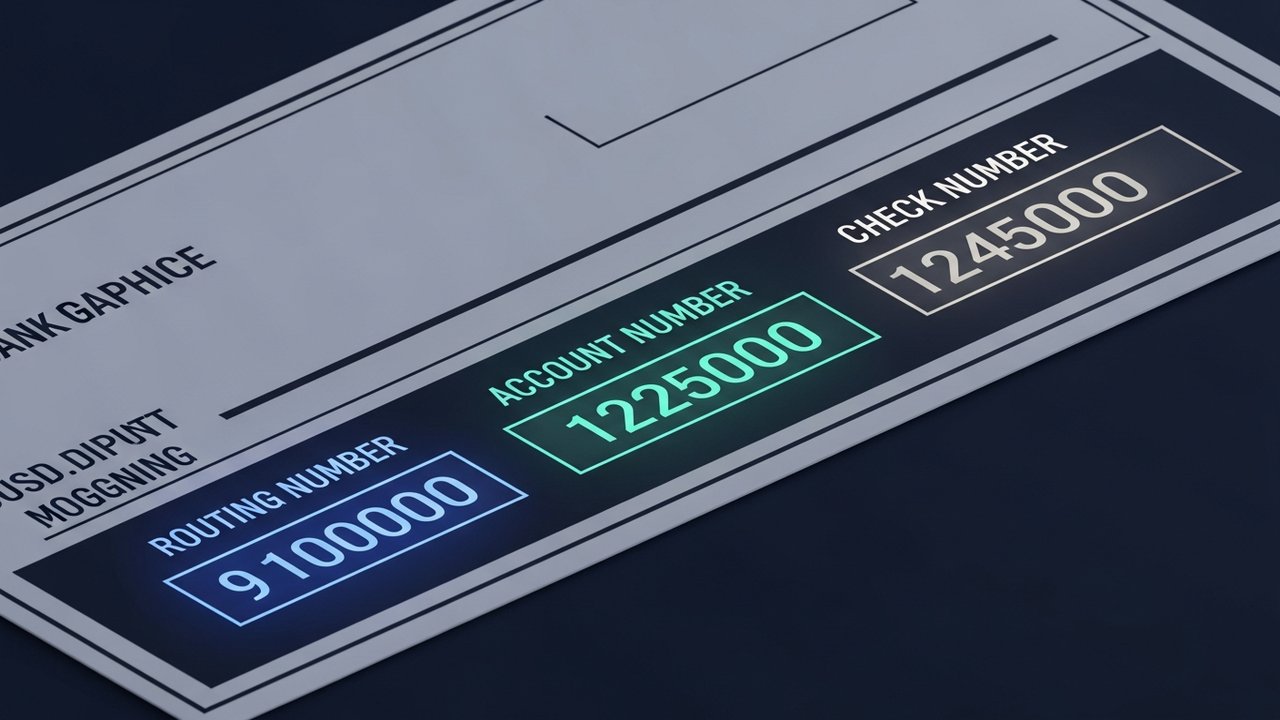

Gdzie na czeku znajduje się numer rozliczeniowy?

Dolna krawędź czeku osobistego zawiera rząd cyfr wydrukowanych lekko kanciastą czcionką z magnetycznym atramentem – linię MICR. MICR to skrót od Magnetic Ink Character Recognition, a cała idea polega na tym, że automatyczne maszyny przetwarzające dane potrafią odczytać je z dużą prędkością, bez udziału człowieka.

Czytając od lewej do prawej wzdłuż tej linii:

- Numer routingu — pierwsze dziewięć cyfr w lewym dolnym rogu, otoczone dwoma symbolami tranzytowymi (⑆)

- Numer konta — następuje po numerze rozliczeniowym, zwykle 10–12 cyfr

- Numer czeku — zestaw końcowy, odpowiadający numerowi wydrukowanemu w prawym górnym rogu czeku

Warto wiedzieć: symbole ⑆ otaczające numer rozliczeniowy to znaki rozdzielające MICR, a nie cyfry. Nie uwzględniaj ich, kopiując numer gdzieś indziej.

Większość ludzi nie wypisała papierowego czeku od lat. Ale linia MICR pozostaje użyteczna właśnie dlatego, że wszystko układa się w stałej, przewidywalnej kolejności – w przeciwieństwie do przeszukiwania menu aplikacji bankowych w celu zapamiętania, które podmenu ukrywa numer rozliczeniowy.

Jak znaleźć swój numer rozliczeniowy bez sprawdzania

Nie potrzebujesz książeczki czekowej. Oto najpewniejsze sposoby jej sprawdzenia:

- Bankowość internetowa — zaloguj się, przejdź do szczegółów konta i poszukaj „numeru rozliczeniowego” lub „numeru ABA”; większość dużych banków w USA wyświetla go w podsumowaniu konta

- Aplikacja mobilna — otwórz aplikację mobilną swojego banku, dotknij konta, znajdź numer rozliczeniowy w szczegółach konta lub ustawieniach; zwykle jest to najszybsza opcja

- Publiczna strona internetowa banku — wiele banków podaje numery rozliczeniowe bezpośrednio na swojej stronie głównej lub w centrum pomocy, ponieważ są to informacje publiczne

- Wyciąg papierowy — wyciągi miesięczne lub kwartalne drukują zarówno numer rozliczeniowy, jak i numer konta na dokumencie

- Obsługa klienta banku — zadzwoń pod numer podany na odwrocie karty debetowej i zapytaj bezpośrednio

- Wyszukiwanie numeru rozliczeniowego ABA — Amerykańskie Stowarzyszenie Bankierów prowadzi bezpłatną publiczną bazę danych pod adresem routingnumbers.aba.com, w której można wyszukiwać według nazwy banku lub lokalizacji

Jeśli Twój bank ma wiele numerów rozliczeniowych (Wells Fargo i Chase je mają), sprawdź, który z nich dotyczy Twojego konta. Numer może zależeć od stanu, w którym konto zostało otwarte, a nie od Twojego obecnego miejsca zamieszkania. Bankowość internetowa i aplikacje mobilne zazwyczaj pokazują prawidłowy numer rozliczeniowy dla Twojego konta, co czyni je najbardziej wiarygodnym punktem wyjścia.

Do czego służy numer routingowy?

Numery routingowe są wykorzystywane w niemal każdej transakcji elektronicznej, która polega na przesyłaniu pieniędzy między bankami w USA. Główne zastosowania:

- Wpłata bezpośrednia — pracodawcy, urząd skarbowy (IRS) i agencje rządowe wykorzystują Twój numer rozliczeniowy i numer konta, aby wpłacać środki bezpośrednio na Twoje konto bieżące lub oszczędnościowe

- Przelewy ACH — gdy płacisz rachunek za media online, wysyłasz pieniądze za pośrednictwem Zelle lub przelewasz środki między powiązanymi kontami, sieć ACH kieruje te transakcje, korzystając z numerów rozliczeniowych banku

- Przelewy bankowe — większe lub pilne przelewy krajowe przechodzą przez system Fedwire za pośrednictwem numerów rozliczeniowych; zapoznaj się z naszym przewodnikiem dotyczącym limitów przelewów bankowych , aby uzyskać szczegółowe informacje na temat opłat i kwot

- Płatności automatyczne i płatności rachunków — płatności hipoteczne, usługi abonamentowe i spłaty pożyczek skonfigurowane za pośrednictwem konta bankowego wymagają podania numeru rozliczeniowego

- Łączenie kont zewnętrznych — konta maklerskie, aplikacje inwestycyjne i platformy oszczędnościowe wymagają podania numeru rozliczeniowego, aby połączyć się z bankiem

- Zwroty podatku — IRS potrzebuje numeru rozliczeniowego i numeru konta, aby móc wysyłać zwroty przelewem bezpośrednim

Każda transakcja realizowana za pośrednictwem amerykańskiego systemu bankowego wymaga podania dziewięciocyfrowego identyfikatora, który umożliwi znalezienie właściwej instytucji finansowej.

Numer rozliczeniowy ABA a numer rozliczeniowy ACH

W większości banków numer rozliczeniowy jest taki sam, niezależnie od tego, czy wykonujesz przelew ACH, czy przelew tradycyjny. Ale nie zawsze.

Niektóre duże banki – Chase i Wells Fargo to typowe przykłady – używają różnych numerów rozliczeniowych w zależności od rodzaju transakcji. Numer rozliczeniowy ABA obsługuje przelewy bankowe za pośrednictwem Fedwire. Oddzielny numer rozliczeniowy ACH obsługuje standardowe przelewy elektroniczne. Użycie niewłaściwego numeru nie zawsze anuluje transakcję, ale może znacznie ją spowolnić.

Przelewy ACH rozliczane są w ciągu jednego do trzech dni roboczych, przetwarzane partiami w ciągu nocy. Dlatego płatność czasami wyświetla się jako oczekująca następnego ranka. Aby dowiedzieć się więcej o przyczynach tego zjawiska, zobacz, jak przetwarzane są transakcje bankowe . Przelewy bankowe są realizowane za pośrednictwem Fedwire, rozliczane tego samego dnia, jeśli zostały wysłane przed upływem terminu, i zazwyczaj kosztują 15–30 dolarów.

Numer rozliczeniowy wydrukowany na czeku to zazwyczaj numer rozliczeniowy ACH. W przypadku przelewów bankowych wyszukaj na stronie internetowej swojego banku frazę „numer rozliczeniowy przelewu bankowego” — może być ona taka sama lub inna.

Konfigurując płatność, zapytaj konkretnie, czy potrzebny jest numer rozliczeniowy ACH, czy numer rozliczeniowy przelewu bankowego. Większość codziennych transakcji – wpłaty bezpośrednie, płatności rachunków, przelewy online – jest realizowana za pośrednictwem ACH.

Numery rozliczeniowe USA a międzynarodowe kody płatnicze

Numery rozliczeniowe ABA obowiązują wyłącznie w USA. Wysyłaj i odbieraj pieniądze za granicę, a obowiązują inne kody.

| System | Gdzie jest używany | Format | Zamiar |

|---|---|---|---|

| Numer rozliczeniowy ABA | Tylko Stany Zjednoczone | 9 cyfr | Identyfikuje bank amerykański do przelewów krajowych |

| Kod SWIFT/BIC | Międzynarodowy (ponad 190 krajów) | 8–11 znaków | Identyfikuje bank na całym świecie w przypadku przelewów międzynarodowych |

| IBAN | Europa i wiele innych krajów | Do 34 znaków alfanumerycznych | Pełny identyfikator konta dla przelewów międzynarodowych |

| Kod SORT | Zjednoczone Królestwo | 6 cyfr (XX-XX-XX) | Identyfikuje oddziały banków w Wielkiej Brytanii |

W przypadku międzynarodowych przelewów bankowych na konto bankowe w USA, bank wysyłający zazwyczaj potrzebuje numeru rozliczeniowego ABA, numeru konta oraz kodu SWIFT banku. Numer rozliczeniowy przekazuje pieniądze do właściwej instytucji w USA; kod SWIFT obsługuje część międzynarodową.

Freelancerzy i firmy otrzymujące płatności transgraniczne szybko napotykają ograniczenia systemu numerów rozliczeniowych. Płatności, które całkowicie omijają banki amerykańskie – na przykład kryptowaluty – całkowicie pomijają numery rozliczeniowe. Bramka płatności kryptowalutowych obsługuje te przepływy poza tradycyjną infrastrukturą bankową, dlatego transgraniczne płatności kryptowalutowe mogą być rozliczane szybciej i z mniejszą liczbą pośredników.