Apa Itu Nomor Routing Bank? Kegunaan, Format, dan Cara Menemukannya

Setiap kali Anda mengatur setoran langsung, membayar tagihan secara online, atau mengirim uang ke rekening bank lain, kode sembilan digit tersembunyi di balik transaksi tersebut. Itu adalah nomor routing bank — dan kebanyakan orang hanya memikirkannya ketika seseorang menanyakannya dan mereka tidak tahu di mana mencarinya.

Nomor routing bank mengidentifikasi lembaga keuangan tempat rekening Anda berada. Nomor ini memberi tahu jaringan pembayaran bank mana yang harus dituju untuk mengirim uang, atau dari mana uang harus ditarik. Tanpa nomor ini, transfer elektronik tidak akan berfungsi.

Sebenarnya, apa itu nomor routing?

Sembilan digit. Itu saja. Nomor routing adalah kode yang memberi tahu sistem pembayaran AS bank mana yang memegang rekening yang ingin Anda kirim uangnya — atau tarik uangnya.

Pada tahun 1910, Asosiasi Perbankan Amerika menciptakan nomor routing untuk mengatasi kekacauan dalam memilah cek kertas. Setiap bank mendapatkan kode masing-masing, dan pemroses dapat mengelompokkan cek berdasarkan tujuan. Sistem ini terbukti cukup andal sehingga masih menjadi dasar transfer ACH, transfer kawat, dan setoran langsung hingga lebih dari seabad kemudian.

Berbagai nama beredar untuk hal yang sama: nomor transit routing, nomor routing ABA, nomor ABA. Semuanya merujuk pada kode sembilan digit yang identik. Terminologi tersebut sebagian besar bergantung pada konteks penggunaannya.

Saat ini, terdapat sekitar 22.000 nomor routing yang aktif di AS. Masing-masing milik lembaga keuangan tertentu — bank, koperasi kredit, atau lembaga tabungan. Satu hal penting yang perlu diperhatikan: bank-bank besar terkadang memiliki beberapa nomor routing sekaligus. Wells Fargo, misalnya, menetapkan nomor yang berbeda berdasarkan negara bagian, tergantung di mana Anda membuka rekening.

Baik rekening giro pribadi maupun rekening tabungan menggunakan nomor routing. Kode sembilan digit tersebut mengirimkan uang ke bank yang tepat. Ke mana uang itu pergi di dalam bank tersebut — ke rekening spesifik Anda — itulah fungsi nomor rekening tersebut.

Nomor Routing vs. Nomor Rekening

Kedua angka ini selalu muncul bersamaan, dan orang-orang sering mencampuradukkannya. Padahal, keduanya memiliki tujuan yang sama sekali berbeda.

Nomor routing mengidentifikasi bank. Nomor rekening mengidentifikasi rekening spesifik Anda di bank tersebut. Ini seperti alamat jalan: nomor routing adalah kota dan kode pos, nomor rekening adalah nomor rumah dan jalan.

| Nomor Routing | Nomor Rekening | |

|---|---|---|

| Apa yang diidentifikasinya | Bank atau lembaga keuangan | Akun pribadi Anda |

| Panjang | Selalu 9 digit | Biasanya 10–12 digit (bervariasi tergantung bank) |

| Pribadi | Informasi publik | Pribadi — jaga keamanannya |

| Apakah sama untuk semua pelanggan? | Ya (di bank/wilayah yang sama) | Tidak — unik untuk setiap akun |

| Di mana itu muncul | Bagian kiri bawah cek | Bagian tengah cek |

| Digunakan untuk | Mengarahkan dana ke bank yang tepat | Mengarahkan dana ke rekening yang tepat |

Nomor routing bank bersifat publik — bank mempublikasikannya di situs web mereka, dan ABA (American Banking Association) memiliki basis data pencarian gratis. Nomor routing bukanlah informasi sensitif.

Nomor rekening Anda adalah hal yang berbeda sama sekali. Siapa pun yang memiliki kedua nomor tersebut sudah cukup untuk melakukan pendebitan dari rekening giro Anda. Bagikan nomor routing bank Anda dengan bebas saat diminta. Jaga nomor rekening Anda seperti kata sandi.

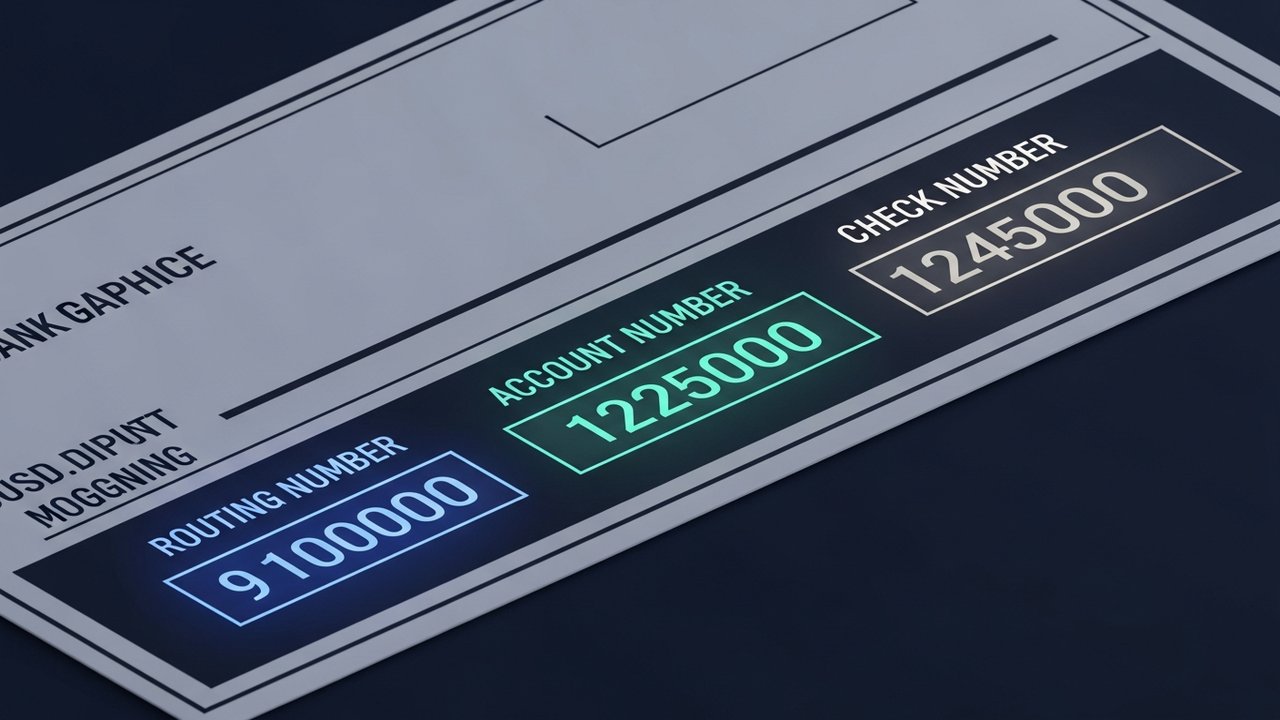

Di mana letak nomor routing pada cek?

Bagian bawah cek pribadi memiliki deretan angka yang dicetak dengan font tinta magnetik yang agak tebal — garis MICR. MICR adalah singkatan dari Magnetic Ink Character Recognition, dan intinya adalah mesin pemroses otomatis dapat membacanya dengan kecepatan tinggi tanpa campur tangan manusia.

Membaca dari kiri ke kanan di sepanjang garis itu:

- Nomor routing — sembilan digit pertama di kiri bawah, diapit oleh dua simbol transit (⑆)

- Nomor rekening — mengikuti nomor routing, biasanya 10–12 digit

- Nomor cek — set terakhir, sesuai dengan nomor yang tercetak di pojok kanan atas cek.

Perlu diketahui: simbol ⑆ yang mengapit nomor routing adalah karakter pembatas MICR, bukan angka. Jangan menyertakannya saat Anda menyalin nomor tersebut ke suatu tempat.

Sebagian besar orang sudah bertahun-tahun tidak menulis cek kertas. Namun, mesin MICR tetap berguna justru karena semuanya tersusun dalam urutan yang tetap dan dapat diprediksi — tidak seperti mencari-cari di menu aplikasi perbankan untuk mengingat submenu mana yang menyembunyikan nomor routing.

Cara Menemukan Nomor Routing Anda Tanpa Cek

Anda tidak memerlukan buku cek. Berikut adalah cara paling andal untuk mengeceknya:

- Perbankan online — masuk, navigasi ke detail akun, dan cari "nomor routing" atau "nomor ABA"; sebagian besar bank besar di AS menampilkannya di ringkasan akun.

- Aplikasi seluler — buka aplikasi seluler bank Anda, ketuk akun, temukan nomor routing di bawah detail akun atau pengaturan; biasanya ini adalah pilihan tercepat.

- Situs web publik bank — banyak bank mencantumkan nomor routing langsung di halaman beranda mereka atau di pusat bantuan, karena itu adalah informasi publik.

- Laporan kertas — laporan bulanan atau triwulanan mencetak nomor routing dan nomor rekening pada dokumen tersebut.

- Layanan pelanggan bank — hubungi nomor yang tertera di bagian belakang kartu debit Anda dan tanyakan langsung.

- Pencarian nomor routing ABA — Asosiasi Bankir Amerika (American Bankers Association) mengelola basis data publik gratis di routingnumbers.aba.com, yang dapat dicari berdasarkan nama bank atau lokasi.

Jika bank Anda memiliki beberapa nomor routing (Wells Fargo dan Chase keduanya memilikinya), verifikasi nomor mana yang berlaku untuk akun Anda. Nomor tersebut dapat bergantung pada negara bagian tempat Anda membuka akun, bukan tempat Anda tinggal sekarang. Perbankan online dan aplikasi seluler biasanya menampilkan nomor routing yang tepat untuk akun Anda, menjadikannya titik awal yang paling andal.

Apa Kegunaan Nomor Routing?

Nomor routing terlibat dalam hampir setiap transaksi elektronik yang memindahkan uang antar bank di AS. Kasus penggunaan utamanya adalah:

- Setoran langsung — pemberi kerja, IRS, dan lembaga pemerintah menggunakan nomor routing dan nomor rekening Anda untuk menyetorkan dana langsung ke rekening giro atau rekening tabungan Anda.

- Transfer ACH — saat Anda membayar tagihan utilitas secara online, mengirim uang melalui Zelle, atau memindahkan dana antar rekening yang terhubung, jaringan ACH mengarahkan transaksi tersebut menggunakan nomor routing bank.

- Transfer kawat — transfer domestik dalam jumlah besar atau yang sensitif terhadap waktu dilakukan melalui sistem Fedwire menggunakan nomor routing; periksa panduan kami tentang batasan transfer kawat untuk detail tentang biaya dan jumlahnya.

- Pembayaran otomatis dan pembayaran tagihan — pembayaran hipotek, layanan berlangganan, dan pembayaran pinjaman yang diatur melalui rekening bank semuanya memerlukan nomor routing.

- Menghubungkan akun eksternal — akun pialang, aplikasi investasi, dan platform tabungan memerlukan nomor routing Anda untuk terhubung ke bank Anda.

- Pengembalian pajak — IRS membutuhkan nomor routing ditambah nomor rekening untuk mengirimkan pengembalian dana melalui transfer langsung.

Setiap transaksi yang melalui sistem perbankan AS memerlukan pengidentifikasi sembilan digit tersebut untuk menemukan lembaga keuangan yang tepat.

Nomor Routing ABA vs. Nomor Routing ACH

Untuk sebagian besar bank, nomor routingnya sama, baik Anda melakukan transfer ACH maupun transfer kawat. Tetapi tidak selalu demikian.

Beberapa bank besar — Chase dan Wells Fargo adalah contoh yang umum — menggunakan nomor routing yang berbeda tergantung pada jenis transaksi. Nomor routing ABA menjalankan transfer kawat melalui Fedwire. Nomor routing ACH terpisah menangani transfer elektronik standar. Menggunakan nomor yang salah tidak selalu membatalkan transaksi, tetapi dapat memperlambat prosesnya secara signifikan.

Transfer ACH diselesaikan dalam satu hingga tiga hari kerja, diproses secara berkelompok semalaman. Itulah mengapa pembayaran terkadang muncul sebagai tertunda keesokan paginya. Untuk informasi lebih lanjut tentang mengapa hal itu terjadi, lihat bagaimana transaksi bank diproses . Transfer kawat diproses melalui Fedwire, diselesaikan pada hari yang sama jika dikirim sebelum batas waktu, dan biasanya biayanya $15–$30.

Nomor routing transit yang tercetak pada cek biasanya adalah nomor routing ACH. Untuk transfer kawat, cari di situs web bank Anda untuk "nomor routing transfer kawat" — mungkin cocok atau berbeda.

Saat mengatur pembayaran, tanyakan secara spesifik apakah mereka memerlukan nomor routing ACH atau nomor routing transfer kawat. Sebagian besar transaksi sehari-hari — setoran langsung, pembayaran tagihan, transfer online — berjalan melalui ACH.

Nomor Routing AS vs. Kode Pembayaran Internasional

Nomor routing ABA adalah sistem yang hanya berlaku di AS. Untuk mengirim atau menerima uang secara internasional, kode yang berbeda akan digunakan.

| Sistem | Di mana Ini Digunakan | Format | Tujuan |

|---|---|---|---|

| Nomor Perutean ABA | Hanya Amerika Serikat | 9 digit | Mengidentifikasi bank AS untuk transfer domestik |

| Kode SWIFT / BIC | Internasional (190+ negara) | 8–11 karakter | Mengidentifikasi bank secara global untuk transfer internasional. |

| IBAN | Eropa dan banyak negara lainnya | Hingga 34 karakter alfanumerik | Pengidentifikasi akun lengkap untuk transfer internasional |

| Kode SORT | Britania Raya | 6 digit (XX-XX-XX) | Mengidentifikasi cabang bank di Inggris |

Untuk transfer kawat internasional ke rekening bank AS, bank pengirim biasanya memerlukan nomor routing ABA Anda, nomor rekening Anda, dan kode SWIFT bank tersebut. Nomor routing mengirimkan uang ke lembaga AS yang tepat; kode SWIFT menangani proses transfer internasional.

Para pekerja lepas dan bisnis yang menerima pembayaran lintas negara akan segera menghadapi keterbatasan sistem nomor routing. Pembayaran yang sepenuhnya melewati bank AS — misalnya, mata uang kripto — sama sekali tidak menggunakan nomor routing. Gerbang pembayaran kripto menangani aliran tersebut di luar infrastruktur perbankan tradisional, itulah sebabnya pembayaran kripto lintas negara dapat diselesaikan lebih cepat dengan lebih sedikit perantara.