O que é um número de roteamento bancário? Usos, formato e como encontrá-lo.

Sempre que você configura um depósito direto, paga uma conta online ou envia dinheiro para outra conta bancária, um código de nove dígitos fica oculto por trás da transação. Esse é o número de roteamento bancário — e a maioria das pessoas só pensa nele quando alguém pede e elas não fazem ideia de onde encontrá-lo.

O número de roteamento bancário identifica a instituição financeira onde sua conta está registrada. Ele informa às redes de pagamento para qual banco enviar ou de qual banco receber dinheiro. Sem ele, as transferências eletrônicas não funcionam.

O que é exatamente um número de roteamento?

Nove dígitos. É só isso. O número de roteamento é o código que informa ao sistema de pagamentos dos EUA qual banco detém a conta para a qual você está tentando enviar dinheiro — ou da qual está tentando sacar dinheiro.

Em 1910, a Associação Americana de Bancos (American Bankers Association) criou os números de roteamento para lidar com o caos da triagem de cheques em papel. Cada banco recebeu seu próprio código, e os processadores podiam agrupar os cheques por destino. O sistema provou ser tão eficaz que ainda hoje é a base das transferências ACH, transferências eletrônicas e depósitos diretos, mais de um século depois.

Existem diferentes nomes para a mesma coisa: número de roteamento de trânsito, número de roteamento ABA, número ABA. Todos se referem ao mesmo código de nove dígitos. A terminologia varia principalmente de acordo com o contexto em que é utilizado.

Atualmente, existem cerca de 22.000 números de roteamento ativos nos EUA. Cada um pertence a uma instituição financeira específica — um banco, cooperativa de crédito ou instituição de poupança. Um detalhe importante: grandes bancos às vezes possuem vários números de roteamento simultaneamente. O Wells Fargo, por exemplo, atribui números diferentes por estado, dependendo de onde você abriu sua conta.

Tanto as contas correntes pessoais quanto as contas poupança utilizam números de roteamento. O código de nove dígitos direciona o dinheiro para o banco correto. Para onde o dinheiro vai dentro desse banco — sua conta específica — é para isso que serve o número da conta.

Número de roteamento vs. Número da conta

Esses dois números sempre aparecem juntos, e as pessoas os confundem constantemente. Eles têm funções completamente diferentes.

O número de roteamento identifica o banco. O número da conta identifica sua conta específica nesse banco. É como um endereço: o número de roteamento é a cidade e o CEP, o número da conta é o número da casa e a rua.

| Número de roteamento | Número de conta | |

|---|---|---|

| O que identifica | O banco ou instituição financeira | Sua conta individual |

| Comprimento | Sempre 9 dígitos | Normalmente, de 10 a 12 dígitos (varia conforme o banco). |

| Privacidade | Informação pública | Privado — mantenha-o seguro |

| O mesmo vale para todos os clientes? | Sim (no mesmo banco/região) | Não — é único para cada conta. |

| Onde aparece | Canto inferior esquerdo de um cheque | Parte central de um cheque |

| Usado para | Direcionar os fundos para o banco certo. | Direcionar os fundos para a conta correta. |

O número de roteamento bancário é público — os bancos o divulgam em seus sites e a ABA mantém um banco de dados de consulta gratuito. Os números de roteamento não são informações confidenciais.

O número da sua conta é um assunto completamente diferente. Qualquer pessoa que tenha ambos os números pode efetuar débitos na sua conta corrente. Compartilhe o número de roteamento bancário sem problemas quando solicitado. Proteja o número da sua conta como se fosse uma senha.

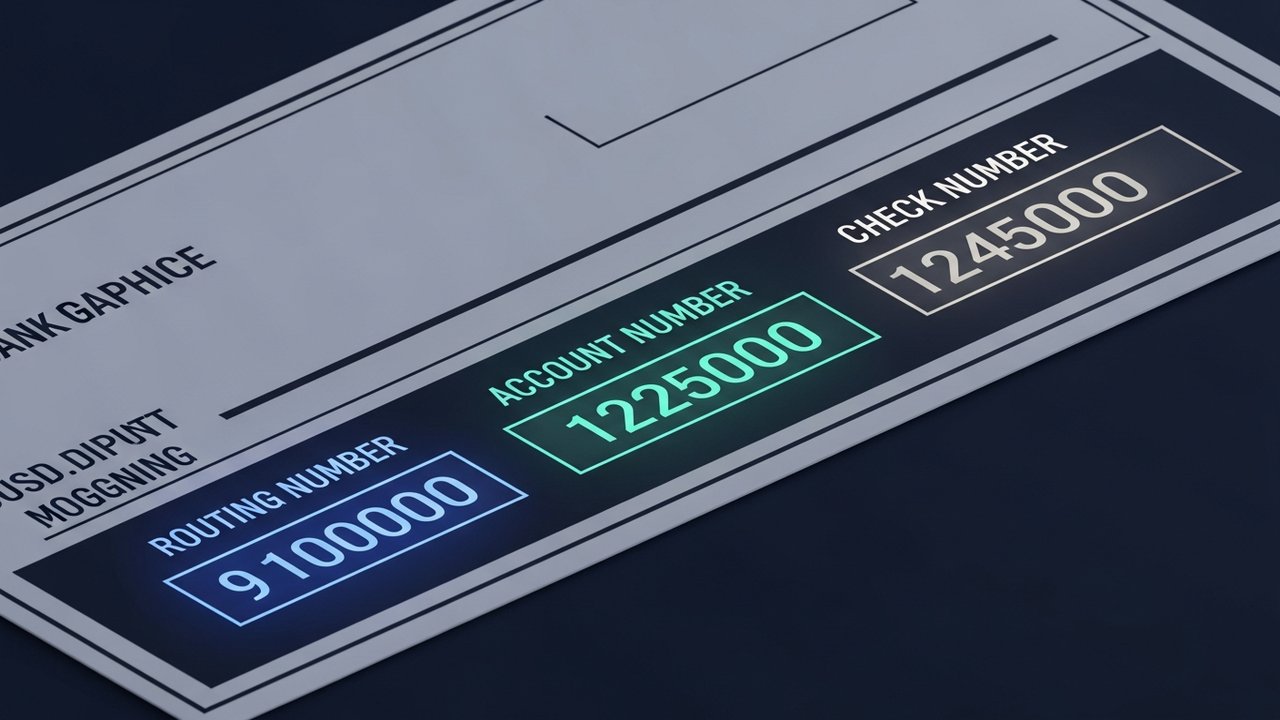

Onde fica o número de roteamento em um cheque?

A borda inferior de um cheque pessoal possui uma linha de números impressa em uma fonte de tinta magnética ligeiramente quadrada — a linha MICR. MICR significa Reconhecimento de Caracteres de Tinta Magnética, e o objetivo principal é que máquinas de processamento automatizadas possam lê-la em alta velocidade sem qualquer intervenção humana.

Lendo da esquerda para a direita nessa linha:

- Número de roteamento — os primeiros nove dígitos no canto inferior esquerdo, entre dois símbolos de trânsito (⑆)

- Número da conta — segue o número de roteamento, geralmente com 10 a 12 dígitos.

- Número do cheque — o conjunto final, que corresponde ao número impresso no canto superior direito do cheque.

É importante saber: os símbolos ⑆ que delimitam o número de roteamento são caracteres delimitadores MICR, não dígitos. Não os inclua ao copiar o número.

A maioria das pessoas não emite um cheque em papel há anos. Mas a linha MICR continua útil justamente porque tudo está organizado em uma ordem fixa e previsível — ao contrário de ter que procurar nos menus do aplicativo do banco tentando lembrar qual submenu esconde o número de roteamento.

Como encontrar seu número de roteamento sem um cheque

Você não precisa de um talão de cheques. Aqui estão as maneiras mais confiáveis de consultar seu saldo:

- Internet banking — faça login, acesse os detalhes da conta e procure por "número de roteamento" ou "número ABA"; a maioria dos principais bancos dos EUA exibe essa informação no resumo da conta.

- Aplicativo móvel — abra o aplicativo móvel do seu banco, toque na conta e encontre o número de roteamento em detalhes da conta ou configurações; geralmente é a opção mais rápida.

- Site público do banco — muitos bancos listam os números de roteamento diretamente na página inicial ou na central de ajuda, pois são informações públicas.

- Extrato em papel — os extratos mensais ou trimestrais incluem o número de roteamento e o número da conta no documento.

- Serviço de atendimento ao cliente do banco — ligue para o número no verso do seu cartão de débito e pergunte diretamente.

- Consulta de número de roteamento ABA — a American Bankers Association mantém um banco de dados público gratuito em routingnumbers.aba.com, que pode ser pesquisado por nome do banco ou localização.

Se o seu banco tiver vários números de roteamento (Wells Fargo e Chase têm), verifique qual deles se aplica à sua conta específica. O número pode depender do estado onde você abriu a conta, e não de onde você mora atualmente. Os aplicativos de internet banking e mobile banking geralmente mostram o número de roteamento correto da sua conta, sendo o ponto de partida mais confiável.

Para que serve um número de roteamento?

Os números de roteamento estão envolvidos em praticamente todas as transações eletrônicas que movimentam dinheiro entre bancos nos EUA. Os principais casos de uso são:

- Depósito direto — empregadores, a Receita Federal e órgãos governamentais usam seu número de roteamento e número da conta para depositar fundos diretamente em sua conta corrente ou poupança.

- Transferências ACH — quando você paga uma conta de serviços públicos online, envia dinheiro via Zelle ou transfere fundos entre contas vinculadas, a rede ACH encaminha essas transações usando números de roteamento bancário.

- Transferências eletrônicas — transferências domésticas de maior valor ou urgentes são processadas pelo sistema Fedwire usando números de roteamento; consulte nosso guia sobre limites de transferência eletrônica para obter detalhes sobre taxas e valores.

- Pagamento automático e pagamento de contas — pagamentos de hipotecas, serviços de assinatura e reembolsos de empréstimos configurados via conta bancária exigem um número de roteamento.

- Vinculação de contas externas — contas de corretoras, aplicativos de investimento e plataformas de poupança precisam do seu número de roteamento para se conectarem ao seu banco.

- Reembolsos de impostos — o IRS precisa do número de roteamento e do número da conta para enviar reembolsos por depósito direto.

Qualquer transação realizada através do sistema bancário dos EUA precisa desse identificador de nove dígitos para encontrar a instituição financeira correta.

Número de roteamento ABA vs. Número de roteamento ACH

Para a maioria dos bancos, o número de roteamento é o mesmo, quer você esteja fazendo uma transferência ACH ou uma transferência eletrônica. Mas nem sempre.

Alguns grandes bancos — Chase e Wells Fargo são exemplos comuns — usam números de roteamento diferentes dependendo do tipo de transação. O número de roteamento ABA processa transferências eletrônicas via Fedwire. Um número de roteamento ACH separado lida com transferências eletrônicas padrão. Usar o número errado nem sempre impede a transação, mas pode atrasá-la consideravelmente.

As transferências ACH são liquidadas em um a três dias úteis, processadas em lotes durante a noite. É por isso que um pagamento às vezes aparece como pendente na manhã seguinte. Para saber mais sobre o motivo disso acontecer, consulte como as transações bancárias são processadas . As transferências eletrônicas são feitas pelo Fedwire, liquidadas no mesmo dia se enviadas antes do horário limite e geralmente custam de US$ 15 a US$ 30.

O número de roteamento impresso em um cheque geralmente é o número de roteamento ACH. Para transferências eletrônicas, procure no site do seu banco por "número de roteamento para transferência eletrônica" — ele pode ser o mesmo ou diferente.

Ao configurar um pagamento, pergunte especificamente se é necessário um número de roteamento ACH ou um número de roteamento de transferência eletrônica. A maioria das transações do dia a dia — depósito direto, pagamento de contas, transferências online — são processadas por ACH.

Números de roteamento dos EUA versus códigos de pagamento internacionais

Os números de roteamento ABA são um sistema exclusivo dos EUA. Para enviar ou receber dinheiro internacionalmente, são utilizados códigos diferentes.

| Sistema | Onde é usado | Formatar | Propósito |

|---|---|---|---|

| Número de roteamento ABA | Somente nos Estados Unidos | 9 dígitos | Identifica o banco dos EUA para transferências domésticas. |

| Código SWIFT/BIC | Internacional (mais de 190 países) | 8–11 caracteres | Identifica um banco em todo o mundo para transferências internacionais. |

| IBAN | Europa e muitos outros países | Até 34 caracteres alfanuméricos | Identificador completo da conta para transferências internacionais |

| Código de classificação | Reino Unido | 6 dígitos (XX-XX-XX) | Identifica agências bancárias no Reino Unido. |

Para transferências internacionais para uma conta bancária nos EUA, o banco remetente geralmente precisa do seu número de roteamento ABA, do número da sua conta e do código SWIFT do banco. O número de roteamento garante que o dinheiro chegue à instituição americana correta; o código SWIFT cuida da parte internacional da transferência.

Freelancers e empresas que recebem pagamentos internacionais rapidamente se deparam com as limitações do sistema de roteamento bancário. Pagamentos que ignoram completamente os bancos americanos — como criptomoedas, por exemplo — também não passam por números de roteamento. Um gateway de pagamento em criptomoedas gerencia esses fluxos fora da infraestrutura bancária tradicional, e é por isso que os pagamentos internacionais em criptomoedas podem ser liquidados mais rapidamente e com menos intermediários.