Quando a moeda digital substituirá o dinheiro físico? Cronograma por país

A resposta honesta para a pergunta "quando a moeda digital substituirá o dinheiro físico?" é que depende do país em que você vive e da definição de "moeda digital" que você adota. De acordo com o Atlantic Council CBDC Tracker, 146 países, representando mais de 98% do PIB global, estão explorando a possibilidade de uma moeda digital emitida por banco central. Apenas três lançaram uma, e uma delas já fracassou na prática. Enquanto isso, os noruegueses praticamente não usam dinheiro físico para nada. Os americanos foram informados em janeiro de 2025 de que o dólar digital do Federal Reserve jamais existiria. Os quenianos usam dinheiro digital há quinze anos sem que ninguém o chame de CBDC.

O mapa honesto de quem está substituindo o dinheiro físico, quem não está, e qual é o horizonte realista para 2030, 2040 e 2050 é uma análise país por país, não global. Há uma resposta útil no final. Não há respostas fáceis no meio.

O cenário do dinheiro digital 2026

Três formas concorrentes de dinheiro digital disputam o mesmo objetivo. As moedas digitais de bancos centrais, frequentemente abreviadas para CBDCs, são tokens emitidos pelo Estado que visam ser uma versão digital da moeda física. As stablecoins são tokens privados lastreados em reservas fiduciárias e agora regulamentados nos EUA pela Lei GENIUS. Sistemas bancários como o UPI na Índia, o FedNow nos EUA, o M-Pesa no Quênia e as redes globais de cartões (crédito e débito) são uma categoria mais antiga, porém muito maior. O Bitcoin e outras criptomoedas ocupam uma quarta categoria — úteis como reserva de valor e para transferências internacionais, mas raramente usadas para pagamentos em lojas de bairro. A questão de quando a moeda digital substituirá o dinheiro físico raramente menciona qual delas está fazendo essa substituição.

Suécia e Noruega: países onde as pessoas quase nunca usam dinheiro em espécie.

A Noruega é a referência empírica para uma economia quase sem dinheiro físico. A pesquisa de Serviços de Pagamento no Varejo do Norges Bank, referente à primavera de 2024, constatou que o dinheiro em espécie representava apenas 3% de todos os pagamentos e 2% nos pontos de venda. A Suécia está abaixo de 8% das transações em pontos de venda, de acordo com o Relatório de Pagamentos do Riksbank 2026. Nenhum dos dois países emitiu uma CBDC; a coroa eletrônica sueca permanece em fase de testes. A contrapartida é surpreendente. Ambos os países legislaram sobre a preservação do dinheiro em espécie. A lei sueca exige que os comerciantes aceitem dinheiro em espécie, e o Riksbank é explicitamente responsável pela manutenção da infraestrutura de dinheiro em espécie. As culturas de pagamento mais avançadas digitalmente do mundo não estão eliminando o dinheiro em espécie. Elas estão protegendo-o como uma forma de proteção.

China e-CNY: a CBDC com o maior número de pagamentos

A China opera a maior CBDC (Moeda Digital do Banco Central) do mundo em volume de transações. O Banco Popular da China e o Conselho de Estado relataram, em dezembro de 2025, que o e-CNY havia processado 3,48 bilhões de transações acumuladas, totalizando 16,7 trilhões de yuans, aproximadamente US$ 2,37 trilhões. Isso parece enorme até ser comparado ao tamanho do mercado total de pagamentos da China, onde o e-CNY ainda representa uma pequena parcela. Mais importante ainda, a estrutura mudou em 1º de janeiro de 2026. O Banco Popular da China agora permite que os saldos em e-CNY rendam juros, aplica requisitos de reserva à emissão e estende o seguro de depósito às reservas em e-CNY. O e-CNY foi efetivamente reclassificado. Ele não busca mais substituir o dinheiro físico; agora compete com as contas bancárias comerciais. Essa é uma direção política diferente da ideia de que "a moeda digital substitui o dinheiro".

Nigéria, Índia, África: Pagamento Digital sem CBDC

A lição mais contraintuitiva dos últimos quatro anos reside no Sul Global, onde a adoção de pagamentos digitais remodelou o sistema financeiro mais rapidamente do que qualquer lançamento de CBDC. A Nigéria lançou a eNaira em outubro de 2021 como uma das primeiras CBDCs nacionais. Em 2024, dados do FMI indicavam que a adoção atingiria 0,5% da população. Das 13 milhões de carteiras digitais registradas, 98,5% estavam inativas. O volume total de transações chegou a cerca de ₦29,3 bilhões, distribuídos em aproximadamente 850 mil transações. O aplicativo eNaira foi removido da Google Play. O Banco Central da Nigéria está agora formando um grupo de trabalho para explorar o desenvolvimento de uma stablecoin.

A Índia apresenta um cenário paralelo. A rupia eletrônica do RBI (Banco Central da Índia) possui aproximadamente 7 milhões de usuários no varejo, apesar de um esforço considerável que canalizou cerca de US$ 80 bilhões em pagamentos de assistência social por meio de projetos-piloto da rupia eletrônica em Maharashtra e Gujarat. Enquanto isso, o UPI (Sistema Unificado de Pagamentos), o sistema de pagamentos instantâneos entre bancos privados e ferrovias da Índia, processou 228,3 bilhões de transações em 2025 — cerca de 85,5% de todo o volume de pagamentos digitais. A média diária em fevereiro de 2022 atingiu 743 milhões de transações. O uso de dinheiro em espécie está caindo rapidamente na Índia. O instrumento que está substituindo esse dinheiro não é a CBDC (Moeda Digital do Banco Central).

O Quênia é o exemplo mais claro. Aproximadamente 86,6% da população usa dinheiro móvel. Só o M-Pesa tem 51 milhões de usuários. Estima-se que a África Subsaariana movimentou US$ 1,4 trilhão por meio de plataformas de dinheiro móvel em 2025. A inclusão financeira se expandiu por meio da infraestrutura privada do sistema bancário, não por meio de nenhuma CBDC. Nada disso é uma CBDC. A moeda digital já substituiu o dinheiro físico aqui, uma década antes do termo CBDC se popularizar.

Por que os EUA escolheram as stablecoins em vez das CBDCs?

Esta é a notícia política menos divulgada da década. Os Estados Unidos rejeitaram explicitamente uma moeda digital do Federal Reserve. Em 23 de janeiro de 2025, o presidente Trump assinou uma ordem executiva proibindo todas as agências federais de "estabelecer, emitir ou promover" CBDCs (Moedas Digitais de Banco Central), alegando riscos à "privacidade individual" e à "soberania financeira". A decisão foi decisiva. Não haverá dólar digital do Fed sob o atual sistema de reservas.

A estratégia, por sua vez, é privada. Em 18 de julho de 2025, a Lei GENIUS foi sancionada, criando a primeira estrutura regulatória federal dos EUA para stablecoins de pagamento. Os emissores são obrigados a manter reservas de 1:1 em dinheiro ou títulos do Tesouro de curto prazo, publicar divulgações mensais e cumprir as salvaguardas contra lavagem de dinheiro. O resultado é que as stablecoins denominadas em dólar são agora a estratégia de moeda digital de fato dos Estados Unidos, apenas sem o rótulo de CBDC. DeFiLlama e CoinMarketCap estimam o valor total do mercado de stablecoins em aproximadamente US$ 321 bilhões em maio de 2025. O Tether detém cerca de US$ 189,6 bilhões, ou 57,96% do mercado, com o USDC em US$ 77,6 bilhões, o USDS em US$ 8,6 bilhões, o USDe em US$ 5,8 bilhões e o DAI em US$ 4,6 bilhões.

Os estudos do Federal Reserve continuam a analisar o design das CBDCs como um exercício acadêmico. O FedNow, serviço de liquidação instantânea do Fed, opera como uma plataforma de transações entre bancos, mas explicitamente não é uma CBDC para o varejo. O Federal Reserve não vai emitir um dólar digital. Essa decisão já foi tomada.

Isso altera o significado prático da pergunta. Dentro do sistema de reservas dos EUA, as novas formas de dinheiro são tokens privados de dólar com lastro público, e não uma moeda digital de banco central. O OCC (Office of the Comptroller of the Currency) e o Fed (Federal Reserve) estão agora elaborando regras prudenciais para emissores de stablecoins sob a estrutura GENIUS, com foco em requisitos de capital, segregação de reservas, controles de lavagem de dinheiro e tratamento de falências para reivindicações de clientes. O objetivo é tornar US$ 1 em USDC e um depósito bancário de US$ 1 funcionalmente idênticos em termos de confiança, mesmo que não em termos legais. A sustentabilidade dessa situação dependerá de se um ou dois grandes emissores conquistarem o domínio do mercado e se o próximo governo mantiver a ordem executiva intacta. Por ora, a resposta dos EUA para "quando a moeda digital substituirá o dinheiro físico" é que o dinheiro físico continua a circular juntamente com dólares digitais privados, sem nenhum token de banco central envolvido.

Euro digital: Bancos centrais impulsionam emissão para 2029

O Banco Central Europeu adota a posição oposta. Em um discurso proferido em 24 de março de 2026, Piero Cipollone, membro do conselho executivo do BCE, confirmou o cronograma operacional: seleção do provedor de serviços de pagamento até junho de 2024, um projeto piloto de 12 meses no segundo semestre de 2027 e possível emissão completa já em 2029. Cada parte desse cronograma está condicionada à adoção, pelos colegisladores da UE, da regulamentação do euro digital em 2025. O BCE foi explícito ao afirmar que não emitirá um euro digital até que a legislação esteja em vigor. A posição da zona do euro é que o euro digital será emitido juntamente com o dinheiro físico, que permanece como moeda corrente, permitindo que ambos coexistam sem que um substitua o outro. A forma como isso é apresentado é importante: a UE está se preparando para adicionar uma opção digital, não para aposentar a moeda em papel. O Banco da Inglaterra adotou um tom igualmente cauteloso em relação à libra digital, definindo qualquer decisão como "não antes do segundo semestre da década". O Banco do Japão continua a fase de estudos sem se comprometer com um ano de lançamento. O padrão observado nos bancos centrais ocidentais fora da zona do euro é um longo horizonte de avaliação e a coexistência explícita com as notas bancárias, e não a sua substituição.

O Paradoxo do Dinheiro Vivo: Quando Você Usa Menos Dinheiro Vivo, Mas Guarda Mais

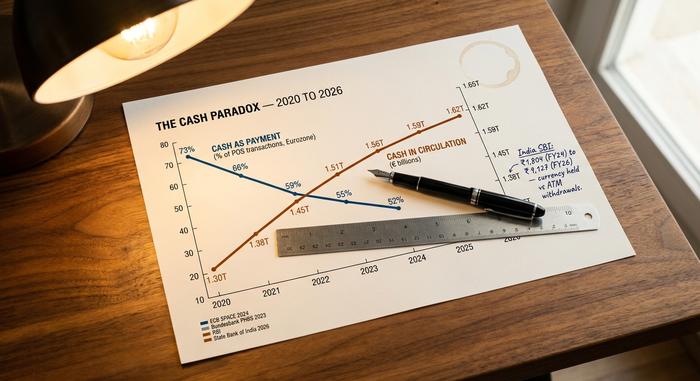

Os dados dos bancos centrais da maioria das principais economias mostram um paradoxo que quase nunca aparece nos comentários sobre pagamentos. O dinheiro em espécie como método de pagamento está em declínio. A pesquisa SPACE 2024 do BCE, com quase 41.000 consumidores da zona do euro, apontou que o dinheiro em espécie representa 52% das transações em pontos de venda (PDV) em número total, uma queda em relação aos 59% de 2022. O Bundesbank constatou que na Alemanha o número de transações em PDV é de 51% em número total e 26% em valor, com uma maioria de 73% segundo a YouGov ainda preferindo o dinheiro em espécie. O Relatório Global de Pagamentos 2025 da McKinsey estimou o uso global de dinheiro em espécie pelos consumidores em 46%, uma queda em relação aos 50% de 2023. Todos esses dados apontam para uma mesma direção.

Em contrapartida, o dinheiro em circulação está aumentando na maioria dos países. A divisão do Bundesbank entre o número de transações (51% em dinheiro) e o valor das transações (26% em dinheiro) mostra a mesma dinâmica dentro de uma economia: os alemães usam dinheiro em espécie para pequenas coisas com frequência e para grandes coisas raramente, mas ainda o guardam. Uma pesquisa da YouGov de 2025 constatou que 73% dos adultos alemães preferiam dinheiro em espécie a cartões, um aumento de 4 pontos percentuais em relação a 2024. Na Índia, uma pesquisa do State Bank of India relatou que a diferença entre o dinheiro em espécie guardado e os saques em caixas eletrônicos saltou de ₹1.804 no ano fiscal de 2024 para ₹9.127 no ano fiscal de 2026. As pessoas estão guardando mais dinheiro em espécie, mesmo pagando com menos. A pesquisa SPACE 2024 do BCE também abordou a questão da preferência: 62% dos consumidores da zona do euro querem que o dinheiro em espécie continue disponível como opção, embora apenas 22% o prefiram como seu principal método de pagamento. O dinheiro em espécie está mudando de papel. Está se tornando um instrumento de poupança, uma reserva de precaução e uma proteção à privacidade, em vez de um meio de pagamento diário. Esse resultado é muito diferente da ideia de que "a moeda digital substitui o dinheiro".

Comparação entre países

| País | Pagamento em dinheiro | Ferrovia digital principal | Status da CBDC |

|---|---|---|---|

| Noruega | 3% para todos / 2% para o ponto de venda | Cartões + Vipps | Nenhuma (sem planos para CBDC) |

| Suécia | <8% POS | Cartões + Swish | piloto e-krona |

| Alemanha | 51% por contagem | Dinheiro + cartões | Projeto piloto do euro digital |

| Zona do euro | 52% por contagem | Cartões + SEPA | Euro digital 2029+ |

| Japão | ~57% | Dinheiro + cartões IC | Somente pesquisa |

| China | Gama média | Alipay + WeChat Pay | e-CNY (com juros 2026) |

| Índia | Misturado | UPI (85,5% digital) | e-rupee (aproximadamente 7 milhões de usuários) |

| Nigéria | Alto | Aplicativos bancários + dinheiro | eNaira (falhou, 0,5%) |

| Quênia | Baixo | M-Pesa (86,6% da população) | Nenhum |

| Estados Unidos | Caindo | Cartões + FedNow + stablecoins | Proibido por Ordem Executiva |

Resiliência: Quando os Sistemas de Pagamento Digital Param de Funcionar

Uma falha na rede elétrica que afetou a Espanha e Portugal em 28 de abril de 2025 deixou cerca de 60 milhões de pessoas sem eletricidade. Caixas eletrônicos pararam de funcionar. Terminais de ponto de venda deixaram de operar. Aplicativos de pagamento móvel não conseguiam se conectar. Por horas, e em alguns lugares por mais tempo, o dinheiro em espécie foi o único meio de pagamento disponível. O evento tem sido citado pelo Riksbank (Banco Central da Espanha) e pelo BCE (Banco Central Europeu) como prova direta da importância de manter o dinheiro em circulação, mesmo em economias digitais avançadas. A questão da resiliência é o aspecto do debate sobre uma sociedade sem dinheiro físico que os defensores das CBDCs (Moedas Digitais de Banco Central) menos querem discutir. O dinheiro digital é vulnerável a quedas de energia, interrupções na rede e ataques cibernéticos. Uma nota de € 50 não é. Enquanto essa diferença não for superada, nenhum banco central declarará o dinheiro em espécie como obsoleto.

2030 a 2050: Previsões para Moedas Digitais

Quase nenhuma instituição respeitável publicou uma previsão numérica de "ano em que o dinheiro em espécie desaparecerá". Os sinais mais próximos disponíveis são parciais.

| Horizonte | Previsão baseada nas melhores evidências |

|---|---|

| Até 2030 | A pesquisa do BIS de 2024 estima até 15 CBDCs em circulação pública e cerca de 9 CBDCs ativas no mercado atacadista. A Juniper Research projeta 7,8 bilhões de transações com CBDCs em 2031 (em comparação com os mais de 200 bilhões por ano da Visa atualmente). |

| Até 2040 | Nenhuma grande instituição publicou uma meta específica para a substituição de dinheiro em espécie. A trajetória de projeção da McKinsey (50% em 2023, 46% em 2025) colocaria o uso global de dinheiro em espécie em algum ponto entre 25% e 35% até 2040, se linear, mas as trajetórias raramente permanecem lineares. |

| Até 2050 | Não existe nenhuma previsão institucional séria para um mundo totalmente sem dinheiro físico. O Fórum Econômico Mundial em Davos apresentou declarações ambiciosas de "100% digital", sem datas definidas. A resposta honesta é que a questão perde o sentido nesse horizonte. |

Há um sinal adicional que vale a pena destacar. As CBDCs de atacado — tokens de liquidação de bancos centrais usados entre bancos, e não por pessoas físicas — estão se expandindo mais rapidamente do que as CBDCs de varejo. O projeto mBridge, conduzido pelo BIS Innovation Hub com os bancos centrais da China, Tailândia, Emirados Árabes Unidos e Hong Kong, processou aproximadamente US$ 55,49 bilhões em transações internacionais, um aumento de 2.500 vezes em relação aos níveis do início de 2022. Uma moeda digital de atacado pode se tornar, discretamente, a parte da história das CBDCs que de fato ganha escala, enquanto as CBDCs de varejo permanecem simbólicas na maioria das jurisdições.

A síntese honesta é que a moeda digital já substituiu o dinheiro físico para pagamentos diários em cerca de seis a oito países, e a adoção generalizada de alguma forma digital está ganhando força na maioria dos demais. Ela substituirá o dinheiro físico para pagamentos diários em outros quinze a vinte países dentro de uma década. Não eliminará o dinheiro físico na maioria das economias até 2040, e provavelmente nem até 2050, porque o dinheiro físico está mudando de função, em vez de desaparecer. A pergunta certa não é quando a moeda digital substituirá o dinheiro físico. A pergunta certa é qual forma de moeda digital dominará cada caso de uso e qual o papel que a oferta residual de dinheiro físico desempenhará na resiliência e na inclusão financeira. Sobre essa questão, o cronograma se responde por si só, país por país.