数字货币何时会取代货币?各国时间表

数字货币何时取代纸币,诚实的答案取决于你所在的国家以及你对“数字货币”的定义。根据大西洋理事会央行数字货币追踪器的数据,146个国家(占全球GDP的98%以上)正在探索央行数字货币。但只有三个国家真正推出了数字货币,其中一个国家在实践中已经失败。与此同时,挪威人几乎不用现金支付任何费用。美国人在2025年1月被告知,美联储永远不会发行数字美元。肯尼亚人使用数字货币已有15年之久,但从未有人称之为央行数字货币。

要想真实反映哪些国家正在取代现金,哪些国家没有,以及到2030年、2040年和2050年的实际前景如何,需要逐个国家进行分析,而不是放眼全球。最终会有一个有用的答案。中间的过程并不容易。

数字货币格局

三种相互竞争的数字货币形式正在争夺同一目标。央行数字货币(CBDC)是由国家发行的代币,旨在成为实体货币的数字版本。稳定币是由法定货币储备支持的私人代币,目前在美国受《GENIUS法案》监管。印度的UPI、美国的FedNow、肯尼亚的M-Pesa以及全球卡网络(信用卡和借记卡)等银行系统虽然历史更悠久,但规模却大得多。比特币和其他加密货币占据了第四条轨道——它们可用于价值储存和跨境转账,但很少用于在街角商店付款。关于数字货币何时取代货币的问题,很少明确指出究竟是哪一种货币在取代它。

瑞典和挪威:这两个国家的人们几乎从不使用现金

挪威是近乎无现金经济的实证标杆。挪威银行2024年春季零售支付服务调查发现,现金仅占所有支付的3%,在销售点仅占2%。根据瑞典国家银行支付报告(2026),瑞典的POS交易现金占比低于8%。这两个国家都没有发行央行数字货币(CBDC);瑞典的电子克朗仍处于试点阶段。这种反差令人瞩目。两国都立法保护现金。瑞典法律要求商家接受现金,瑞典国家银行也明确负责维护现金基础设施。世界上数字化程度最高的支付体系并没有淘汰现金,而是将其作为一种备用方案加以保护。

中国电子人民币:交易量最大的央行数字货币

中国拥有全球交易量最大的央行数字货币(CBDC)。中国人民银行和国务院在2025年12月发布的报告显示,电子人民币累计交易量达34.8亿笔,总额达16.7万亿元人民币,约合2.37万亿美元。这个数字看似庞大,但与中国整体支付市场的规模相比,电子人民币所占份额仍然很小。更重要的是,自2026年1月1日起,相关框架发生了变化。中国人民银行允许电子人民币余额赚取利息,对电子人民币发行设定了准备金要求,并将电子人民币存款纳入存款保险范围。电子人民币的定位实际上已经发生了改变。它不再试图取代实体现金,而是与商业银行账户展开竞争。这与“数字货币取代货币”的政策方向截然不同。

尼日利亚、印度、非洲:无需央行数字货币的数字支付

过去四年最出乎意料的教训发生在南半球,那里数字支付的普及速度远超任何央行数字货币(CBDC)的推出速度,重塑了金融体系。尼日利亚于2021年10月推出了eNaira,成为首批国家级CBDC之一。国际货币基金组织(IMF)的数据显示,到2024年,eNaira的普及率仅为0.5%。在注册的1300万个钱包中,98.5%处于不活跃状态。eNaira的累计交易额约为293亿奈拉,交易笔数约为85万笔。eNaira应用程序已从Google Play下架。尼日利亚中央银行目前正在组建一个工作组,探索发行稳定币的可能性。

印度的情况则截然不同。尽管印度储备银行大力推广电子卢比,并在马哈拉施特拉邦和古吉拉特邦的试点项目中通过电子卢比发放了约800亿美元的福利金,但其电子卢比的零售用户仍然只有约700万。与此同时,印度的私营银行-铁路即时支付系统UPI预计在2025年将处理2283亿笔交易,约占所有数字支付交易量的85.5%。2025年2月,UPI的日均交易量达到了7.43亿笔。在印度,现金使用量正在迅速下降。而取代现金的工具并非央行数字货币(CBDC)。

肯尼亚的情况最为典型。该国约86.6%的人口使用移动支付。仅M-Pesa一家就拥有5100万用户。预计到2025年,撒哈拉以南非洲地区通过移动支付平台转移的资金将达到1.4万亿美元。金融普惠是通过银行系统的私有渠道实现的,而非通过任何央行数字货币(CBDC)。这一切都与CBDC无关。早在“CBDC”一词流行起来的十年前,数字货币就已经取代了现金。

为什么美国选择稳定币而不是央行数字货币?

这是近十年来最鲜为人知的政策事件。美国已明确拒绝美联储发行数字货币。2025年1月23日,特朗普总统签署行政命令,禁止所有联邦机构“建立、发行或推广”央行数字货币(CBDC),理由是这会危及“个人隐私”和“金融主权”。这一决定意义重大。在现行储备体系下,不会出现美联储数字美元。

相反,该策略属于私有化范畴。2025年7月18日,《GENIUS法案》正式签署生效,创建了美国首个联邦支付稳定币监管框架。发行方必须持有1:1的现金或短期国债储备,每月公布信息披露,并遵守反洗钱安全措施。因此,以美元计价的稳定币实际上已成为美国的数字货币策略,只是没有被冠以“央行数字货币”(CBDC)的称号。截至5月3日,DeFiLlama和CoinMarketCap的数据显示,稳定币总市值约为3210亿美元。其中,Tether的市值约为1896亿美元,占市场份额的57.96%;USDC市值为776亿美元;USDS市值为86亿美元;USDe市值为58亿美元;DAI市值为46亿美元。

美联储的研究论文继续将央行数字货币(CBDC)的设计作为学术研究课题。美联储的即时结算服务FedNow作为银行间结算平台运行,但明确表示并非零售型CBDC。美联储不会发行数字美元。这一点已经确定。

这改变了问题的实际含义。在美国储备体系内,新的货币形式是拥有公共支持的私人美元代币,而非央行数字货币。美国货币监理署(OCC)和美联储目前正在根据GENIUS框架为稳定币发行商制定审慎监管规则,重点关注资本要求、储备金隔离、反洗钱控制以及客户索赔的破产处理。其目标是使1美元的USDC与1美元的银行存款在信托方面(即便在法律形式上有所不同)功能相同。这种情况能否持续,取决于一两家大型发行商能否获得市场主导地位,以及下一届政府是否会维持这项行政命令。就目前而言,美国对“数字货币何时取代货币”的答案是:实体现金将继续与私人数字美元并存,而央行代币则不会出现。

数字欧元:各国央行力推2029年发行

欧洲中央银行的立场则截然相反。2026年3月24日,欧洲央行执行委员会成员皮耶罗·奇波隆在一次演讲中确认了数字欧元的运作时间表:支付服务提供商将于2027年6月4日之前选定,2027年下半年进行为期12个月的试点,最早可能在2029年全面发行。该时间表的每一部分都取决于欧盟其他立法机构在2027年5月通过数字欧元法规。欧洲央行已明确表示,在相关立法生效之前,不会发行数字欧元。欧元区的立场是,数字欧元将与现金并行发行,现金仍是法定货币,两者可以共存,互不排斥。措辞至关重要:欧盟正在准备增加一种数字货币选项,而不是废除纸币。英国央行对数字英镑也持类似的谨慎态度,表示任何决定“都不会早于本十年下半叶”。日本央行仍在进行研究,尚未确定具体的发行年份。欧元区以外的西方中央银行的模式是:较长的评估周期,以及与纸币的明确共存,而不是替换。

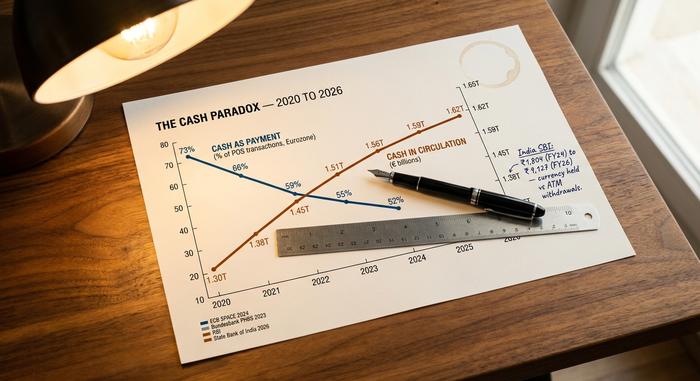

现金悖论:当你减少现金使用却增加现金持有量时

大多数主要经济体的央行数据显示,支付领域几乎从未出现过一个悖论:现金支付的使用率正在下降。欧洲央行SPACE 2024调查了近4.1万名欧元区消费者,结果显示,现金支付在POS机交易中的占比为52%(按交易笔数计算),低于2022年的59%。德国联邦银行的调查显示,现金支付在德国的占比为51%(按交易笔数计算)和26%(按交易金额计算),而YouGov的调查显示,仍有73%的受访者更倾向于使用现金。麦肯锡发布的《2025年全球支付报告》预测,全球消费者现金使用率将降至46%,低于2023年的50%。所有这些数据都指向同一个方向。

相比之下,大多数国家的现金流通量都在上升。德国联邦银行的交易数量(51%为现金交易)和交易金额(26%为现金交易)比例也反映了同一经济体内部的类似趋势:德国人经常用现金购买小额商品,很少用现金购买大额商品,但他们仍然持有纸币。YouGov 2025年的一项调查发现,73%的德国成年人更喜欢使用现金而不是银行卡,比2024年上升了4个百分点。在印度,印度国家银行的研究报告显示,持有现金与ATM取款之间的差额从2024财年的1804卢比跃升至第6财年的9127卢比。人们持有的现金越来越多,但实际使用的现金却越来越少。欧洲央行SPACE 2024调查也询问了消费者的偏好:62%的欧元区消费者希望现金仍然是一种选择,但只有22%的人更喜欢现金作为主要支付方式。现金的角色正在转变。它正从日常支付媒介转变为储蓄工具、预防性储备和隐私保护手段。这与“数字货币取代货币”的结果截然不同。

国家比较

| 国家 | 现金支付份额 | 主要数字铁路 | 央行数字货币地位 |

|---|---|---|---|

| 挪威 | 3% 所有 / 2% POS | 卡片 + Vipps | 无(无央行数字货币计划) |

| 瑞典 | <8% POS | 卡片 + Swish | 电子克朗试点项目 |

| 德国 | 按计数计算,占 51%。 | 现金+银行卡 | 数字欧元试点项目 |

| 欧元区 | 按计数计算,占 52%。 | 银行卡 + SEPA | 数字欧元 2029+ |

| 日本 | 约57% | 现金 + IC卡 | 仅供研究 |

| 中国 | 中档 | 支付宝 + 微信支付 | 电子人民币(计息 2026) |

| 印度 | 混合 | UPI(占数字支付的 85.5%) | 电子卢比(约700万用户) |

| 尼日利亚 | 高的 | 银行应用程序 + 现金 | eNaira(失败,0.5%) |

| 肯尼亚 | 低的 | M-Pesa(86.6% 人口) | 没有任何 |

| 美国 | 坠落 | 银行卡 + FedNow + 稳定币 | 行政命令禁止 |

韧性:当数字支付系统瘫痪时

2025年4月28日,西班牙和葡萄牙发生电网故障,导致约6000万人断电。自动取款机停止工作,销售终端瘫痪,移动支付应用也无法连接。在长达数小时甚至更长时间里,现金是唯一可用的支付工具。此后,瑞典央行和欧洲央行都将此次事件作为直接证据,证明即使在发达的数字经济体中,也应该继续流通现金。在无现金辩论中,现金的韧性问题恰恰是那些力推央行数字货币(CBDC)的人最不愿提及的部分。数字货币极易受到断电、网络中断和网络攻击的影响,而一张50欧元的纸币则不然。在这种差距消除之前,任何央行都不会宣布废除现金。

2030年至2050年:数字货币预测

几乎没有哪家权威机构发布过关于“现金消失年份”的具体预测数据。目前最接近的预测也只是部分性的。

| 地平线 | 最佳证据预测 |

|---|---|

| 到2030年 | 国际清算银行2024年的调查估计,届时将有多达15种央行数字货币(CBDC)在公开流通,约有9种CBDC处于批发市场活跃状态。Juniper Research预测,到2031年,CBDC的交易量将达到78亿笔(而Visa目前的年交易量超过2000亿笔)。 |

| 到2040年 | 目前尚无任何主要机构公布具体的现金替代目标。麦肯锡的预测轨迹(2023年为50%,2025年为46%)表明,如果按线性趋势发展,到2040年全球现金使用率将达到25%至35%左右,但实际发展轨迹很少是线性的。 |

| 到2050年 | 目前尚无任何权威机构对完全无现金世界做出预测。世界经济论坛达沃斯论坛曾发表过一些关于“100%数字化”的愿景性声明,但并未给出具体日期。坦白地说,在目前这个阶段,这个问题本身已经失去了意义。 |

还有一个值得关注的信号。批发型央行数字货币(CBDC,即央行用于银行间结算而非家庭使用的结算代币)的发展速度超过了零售型CBDC。由国际清算银行创新中心与中国、泰国、阿联酋和香港的央行合作开展的mBridge项目,已完成约554.9亿美元的跨境交易结算,较2022年初的水平增长了2500倍。批发型数字货币可能悄然成为真正能够大规模应用的CBDC,而零售型CBDC在大多数司法管辖区仍然只是象征性的。

客观来说,数字货币已经在大约六到八个国家取代现金用于日常支付,并且在其余大部分国家,某种形式的数字货币也正在被广泛接受。未来十年内,数字货币将在另外十五到二十个国家取代现金用于日常支付。到2040年,数字货币不会在大多数经济体中彻底消除实体现金,到2050年可能也不会,因为现金只是在角色转变,而不是消亡。真正的问题不是数字货币何时取代货币,而是哪种形式的数字货币将在每种应用场景中占据主导地位,以及剩余的现金供应在增强经济韧性和促进普惠金融方面发挥着怎样的作用。关于这个问题,各国的具体情况会给出答案。