Quando le valute digitali sostituiranno il denaro contante? Cronologia per Paese

La risposta onesta alla domanda su quando le valute digitali sostituiranno il denaro contante è che dipende dal Paese in cui si vive e dalla definizione di "valuta digitale" che si accetta. Secondo l'Atlantic Council CBDC Tracker, 146 Paesi, che rappresentano oltre il 98% del PIL globale, stanno valutando l'introduzione di una valuta digitale emessa da una banca centrale. Solo tre l'hanno effettivamente lanciata, e uno di questi ha già fallito nella pratica. Nel frattempo, i norvegesi pagano quasi nulla in contanti. Agli americani è stato detto nel gennaio 2025 che non sarebbe mai esistito un dollaro digitale della Federal Reserve. I kenioti utilizzano denaro digitale da quindici anni senza che nessuno lo definisca CBDC.

La mappa onesta di chi sta sostituendo il contante, chi no, e quale sia l'orizzonte realistico per il 2030, il 2040 e il 2050 è paese per paese, non globale. C'è una risposta utile alla fine. Non ci sono risposte facili nel mezzo.

Il panorama della moneta digitale

Tre forme concorrenti di moneta digitale si contendono lo stesso obiettivo. Le valute digitali delle banche centrali, spesso abbreviate in CBDC, sono token emessi dagli stati che mirano a essere una versione digitale della valuta fisica. Le stablecoin sono token privati garantiti da riserve fiat e ora regolamentate negli Stati Uniti dal GENIUS Act. I sistemi di trasferimento di denaro come UPI in India, FedNow negli Stati Uniti, M-Pesa in Kenya e i circuiti globali di carte (di credito e di debito) rappresentano la categoria più antica, ma di gran lunga più ampia. Bitcoin e altre criptovalute occupano una quarta corsia: utili come riserva di valore e per i trasferimenti transfrontalieri, ma raramente utilizzate per effettuare pagamenti nei negozi all'angolo. La domanda su quando la valuta digitale sostituirà il denaro raramente specifica quale sarà la vera sostituta.

Svezia e Norvegia: dove il contante non viene quasi mai utilizzato.

La Norvegia rappresenta il punto di riferimento empirico per un'economia quasi priva di contanti. L'indagine sui servizi di pagamento al dettaglio della Norges Bank per la primavera del 2024 ha rilevato che il contante rappresentava solo il 3% di tutti i pagamenti e il 2% nei punti vendita. La Svezia si attesta al di sotto dell'8% delle transazioni POS, secondo il rapporto sui pagamenti della Riksbank. Nessuno dei due paesi ha emesso una valuta digitale della banca centrale (CBDC); la corona elettronica svedese è ancora in fase di sperimentazione. Il paradosso è sorprendente. Entrambi i paesi hanno legiferato sulla conservazione del contante. La legge svedese impone ai commercianti di accettare contanti e la Riksbank ha il compito esplicito di mantenere l'infrastruttura del contante. Le culture dei pagamenti più avanzate digitalmente al mondo non stanno eliminando il contante, ma lo stanno proteggendo come riserva.

e-CNY cinese: la valuta digitale della banca centrale con il maggior numero di pagamenti

La Cina gestisce la più grande valuta digitale della banca centrale (CBDC) al mondo per volume di transazioni. La Banca Popolare Cinese e il Consiglio di Stato hanno riferito nel dicembre 2025 che l'e-CNY aveva elaborato 3,48 miliardi di transazioni cumulative per un valore di 16,7 trilioni di yuan, circa 2,37 trilioni di dollari. Questa cifra sembra enorme finché non viene confrontata con le dimensioni del mercato totale dei pagamenti in Cina, dove l'e-CNY rappresenta ancora una quota esigua. Ancora più importante, il quadro normativo è cambiato il 1° gennaio 2026. La PBOC ora consente ai saldi in e-CNY di maturare interessi, applica requisiti di riserva all'emissione ed estende l'assicurazione sui depositi ai depositi in e-CNY. L'e-CNY è stato di fatto riclassificato. Non cerca più di sostituire il contante fisico; ora compete con i conti bancari commerciali. Questa è una direzione politica diversa rispetto a "la valuta digitale sostituisce il denaro".

Nigeria, India, Africa: pagamenti digitali senza CBDC

La lezione più controintuitiva degli ultimi quattro anni proviene dal Sud del mondo, dove l'adozione dei pagamenti digitali ha rimodellato il sistema finanziario più rapidamente di qualsiasi lancio di una valuta digitale della banca centrale (CBDC). La Nigeria ha lanciato l'eNaira nell'ottobre 2021, una delle prime CBDC nazionali. Secondo i dati del FMI, entro il 2024 l'adozione si è attestata allo 0,5% della popolazione. Dei 13 milioni di portafogli registrati, il 98,5% risultava inattivo. Le transazioni totali ammontavano a circa 29,3 miliardi di naira, distribuite su circa 850.000 transazioni. L'app eNaira è stata rimossa da Google Play. La Banca Centrale della Nigeria sta ora formando un gruppo di lavoro per valutare l'introduzione di una stablecoin.

L'India racconta una storia parallela. La rupia elettronica della RBI conta circa 7 milioni di utenti al dettaglio, nonostante un forte impegno che ha convogliato circa 80 miliardi di dollari di pagamenti assistenziali attraverso progetti pilota di rupia elettronica in Maharashtra e Gujarat. Nel frattempo, UPI, il sistema di pagamento istantaneo indiano tra banche private e ferrovie, ha elaborato 228,3 miliardi di transazioni nel 2025, circa l'85,5% di tutti i volumi di pagamenti digitali. La media giornaliera a febbraio 2025 ha raggiunto i 743 milioni di transazioni. L'uso del contante sta diminuendo rapidamente in India. Lo strumento che lo sta sostituendo non è la valuta digitale della banca centrale (CBDC).

Il Kenya rappresenta il caso più eclatante. Circa l'86,6% della popolazione utilizza i pagamenti tramite cellulare. Solo M-Pesa conta 51 milioni di utenti. Nell'Africa subsahariana, nel 2025, sono stati movimentati circa 1.400 miliardi di dollari attraverso piattaforme di pagamento mobile. L'inclusione finanziaria si è diffusa grazie ai meccanismi interni del sistema bancario, non tramite alcuna valuta digitale della banca centrale (CBDC). Nessuna di queste soluzioni è una CBDC. La valuta digitale ha già sostituito il contante in questo Paese, un decennio prima che il termine CBDC diventasse di moda.

Perché gli Stati Uniti hanno scelto le stablecoin al posto delle CBDC

Questa è la notizia politica meno riportata dai media nell'ultimo decennio. Gli Stati Uniti hanno esplicitamente respinto l'idea di una valuta digitale della Federal Reserve. Il 23 gennaio 2025, il Presidente Trump ha firmato un ordine esecutivo che vieta a tutte le agenzie federali di "istituire, emettere o promuovere" valute digitali delle banche centrali (CBDC), citando rischi per la "privacy individuale" e la "sovranità finanziaria". La decisione è stata definitiva. Non ci sarà alcun dollaro digitale della Fed nell'ambito dell'attuale sistema di riserva.

La strategia, invece, è privata. Il 18 luglio 2025 è stata promulgata la legge GENIUS Act, che ha creato il primo quadro normativo federale statunitense per le stablecoin di pagamento. Gli emittenti sono tenuti a detenere riserve 1:1 in contanti o titoli del Tesoro a breve termine, a pubblicare informative mensili e a rispettare le misure di sicurezza antiriciclaggio. Di conseguenza, le stablecoin denominate in dollari sono ora di fatto la strategia di valuta digitale degli Stati Uniti, anche se senza l'etichetta CBDC. DeFiLlama e CoinMarketCap stimano la capitalizzazione di mercato totale delle stablecoin a circa 321 miliardi di dollari al 3 maggio. Tether detiene circa 189,6 miliardi di dollari, ovvero il 57,96% del mercato, con USDC a 77,6 miliardi di dollari, USDS a 8,6 miliardi di dollari, USDe a 5,8 miliardi di dollari e DAI a 4,6 miliardi di dollari.

I documenti di ricerca della Federal Reserve continuano a studiare la progettazione delle CBDC a scopo puramente accademico. FedNow, il servizio di regolamento istantaneo della Fed, funziona come un sistema di trasferimento interbancario, ma non è esplicitamente una CBDC destinata ai consumatori al dettaglio. La Federal Reserve non emetterà un dollaro digitale. Questa decisione è stata presa.

Questo cambia il significato pratico della domanda. All'interno del sistema di riserva statunitense, le nuove forme di denaro sono token privati in dollari con garanzia pubblica, non una valuta digitale di una banca centrale. L'OCC e la Fed stanno ora elaborando norme prudenziali per gli emittenti di stablecoin nell'ambito del quadro GENIUS, incentrate sui requisiti patrimoniali, la segregazione delle riserve, i controlli antiriciclaggio e la gestione delle procedure fallimentari per i crediti dei clienti. L'obiettivo è rendere un USDC da 1 dollaro e un deposito bancario da 1 dollaro funzionalmente identici in termini di fiducia, se non nella forma legale. La durata di questo scenario dipenderà dal fatto che uno o due grandi emittenti ottengano il dominio del mercato e se la prossima amministrazione mantenga intatto il decreto presidenziale. Per ora, la risposta degli Stati Uniti alla domanda "quando la valuta digitale sostituirà il denaro?" è che il contante fisico continua a coesistere con i dollari digitali privati, senza alcun token di una banca centrale.

Euro digitale: le banche centrali spingono per l'emissione nel 2029

La Banca Centrale Europea adotta una posizione opposta. In un discorso del 24 marzo 2026, Piero Cipollone, membro del comitato esecutivo della BCE, ha confermato la tempistica operativa: selezione del fornitore di servizi di pagamento entro giugno 2027, un progetto pilota di 12 mesi nella seconda metà del 2027 e una possibile emissione completa già nel 2029. Ogni fase di questo programma è subordinata all'adozione da parte dei colegislatori dell'UE del regolamento sull'euro digitale nel 2029. La BCE ha esplicitamente affermato che non emetterà un euro digitale fino a quando la legislazione non sarà in vigore. La posizione dell'eurozona è che l'euro digitale verrà emesso insieme al contante, che rimane a corso legale, consentendo a entrambi di coesistere senza che uno soppianti l'altro. La formulazione è importante: l'UE si sta preparando ad aggiungere un'opzione digitale, non a mandare in pensione quella cartacea. La Banca d'Inghilterra ha adottato un tono altrettanto cauto riguardo alla sterlina digitale, inquadrando qualsiasi decisione come "non prima della seconda metà del decennio". La Banca del Giappone continua la fase di studio senza impegnarsi su un anno di lancio. La prassi adottata dalle banche centrali occidentali al di fuori dell'eurozona è quella di adottare un orizzonte di valutazione a lungo termine e di prevedere esplicitamente la coesistenza delle banconote con quelle esistenti, anziché la loro sostituzione.

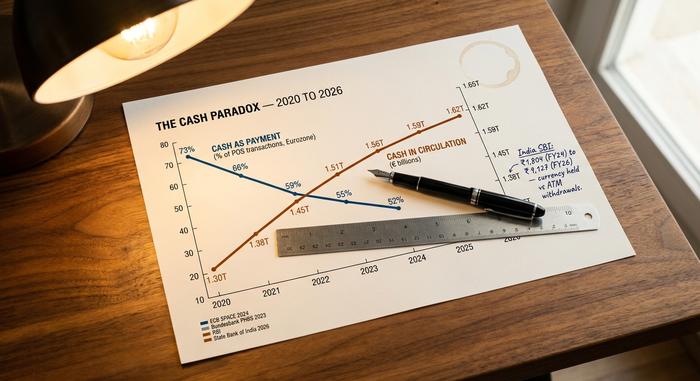

Il paradosso del contante: quando usi meno contanti ma ne detieni di più

I dati delle banche centrali della maggior parte delle principali economie mostrano un paradosso che raramente emerge nei commenti sui pagamenti. Il contante come metodo di pagamento è in calo. L'indagine SPACE 2024 della BCE, condotta su quasi 41.000 consumatori dell'eurozona, ha rilevato che il contante rappresenta il 52% delle transazioni POS in termini numerici, in calo rispetto al 59% del 2022. La Bundesbank ha riscontrato in Germania una percentuale del 51% in termini numerici e del 26% in termini di valore, con una maggioranza del 73% secondo YouGov che continua a preferire il contante. Il Global Payments Report 2025 di McKinsey ha stimato l'utilizzo globale del contante da parte dei consumatori al 46%, in calo rispetto al 50% del 2023. Tutti questi dati indicano un'unica direzione.

Al contrario, la quantità di contante in circolazione è in aumento nella maggior parte dei paesi. La ripartizione della Bundesbank tra numero di transazioni (51% in contanti) e valore delle transazioni (26% in contanti) mostra la stessa dinamica all'interno di una singola economia: i tedeschi usano spesso i contanti per piccoli acquisti e raramente per acquisti di importo elevato, ma continuano a detenere banconote. Un sondaggio YouGov del 2025 ha rilevato che il 73% degli adulti tedeschi preferiva i contanti alle carte di credito, con un aumento di 4 punti percentuali rispetto al 2024. In India, una ricerca della State Bank of India ha riportato che il divario tra contante detenuto e prelievi bancomat è balzato da ₹1.804 nell'anno fiscale 2024 a ₹9.127 nell'anno fiscale 2026. Le persone detengono più contanti, pur utilizzandone di meno per i pagamenti. Anche il sondaggio ECB SPACE 2024 ha posto la stessa domanda: il 62% dei consumatori dell'eurozona desidera che il contante rimanga disponibile come opzione, sebbene solo il 22% lo preferisca come metodo di pagamento principale. Il ruolo del contante sta cambiando. Sta diventando uno strumento di risparmio, una riserva precauzionale e una tutela della privacy, piuttosto che un mezzo di pagamento quotidiano. Questo è un risultato ben diverso dall'affermazione "la valuta digitale sostituisce il denaro".

Sussistenza del Paese

| Paese | Quota in contanti dei pagamenti | Binario digitale principale | stato della CBDC |

|---|---|---|---|

| Norvegia | 3% su tutti i prodotti / 2% sul POS | Carte + VIP | Nessuno (nessun piano CBDC) |

| Svezia | <8% POS | Carte + Swish | pilota e-krona |

| Germania | 51% in base al conteggio | Contanti + carte | Progetto pilota digitale per l'euro |

| zona euro | 52% in base al conteggio | Carte + SEPA | Euro digitale 2029+ |

| Giappone | ~57% | Contanti + carte IC | Solo a scopo di ricerca |

| Cina | Gamma media | Alipay + WeChat Pay | e-CNY (fruttifero 2026) |

| India | Misto | UPI (85,5% del digitale) | rupia elettronica (circa 7 milioni di utenti) |

| Nigeria | Alto | App bancarie + contanti | eNaira (fallito, 0,5%) |

| Kenya | Basso | M-Pesa (86,6% della popolazione) | Nessuno |

| Stati Uniti | Cadente | Carte + FedNow + stablecoin | Vietato dall'Ordine Esecutivo |

Resilienza: quando i sistemi di pagamento digitali si bloccano

Il 28 aprile 2025, un'interruzione di corrente in Spagna e Portogallo ha lasciato circa 60 milioni di persone senza elettricità. Gli sportelli automatici (ATM) hanno smesso di funzionare. I terminali POS hanno smesso di operare. Le app di pagamento mobile non riuscivano a connettersi. Per ore, in alcuni casi anche più a lungo, il contante è stato l'unico strumento di pagamento funzionante. L'evento è stato successivamente citato dalla Riksbank e dalla BCE come prova diretta della necessità di mantenere il contante in circolazione anche nelle economie digitali avanzate. La questione della resilienza è l'aspetto del dibattito sul cashless che coloro che promuovono le valute digitali delle banche centrali (CBDC) meno vogliono affrontare. Il denaro digitale è vulnerabile a interruzioni di corrente, guasti alla rete e attacchi informatici. Una banconota da 50 euro non lo è. Finché questo divario non verrà colmato, nessuna banca centrale dichiarerà il ritiro del contante.

Dal 2030 al 2050: previsioni per le valute digitali

Quasi nessuna istituzione autorevole ha pubblicato una previsione numerica su "quando il contante scomparirà". I segnali più vicini disponibili sono parziali.

| Orizzonte | Previsione basata sulle migliori evidenze disponibili |

|---|---|

| Entro il 2030 | Secondo le stime della BIS del 2024, fino a 15 CBDC (valute convertibili via banca centrale) saranno in circolazione, di cui circa 9 attive nel settore del commercio all'ingrosso. Juniper Research prevede 7,8 miliardi di transazioni in CBDC nel 2031 (contro gli oltre 200 miliardi all'anno di Visa oggi). |

| Entro il 2040 | Nessuna grande istituzione ha pubblicato un obiettivo specifico per la sostituzione del contante. La traiettoria prevista da McKinsey (50% nel 2023, 46% nel 2025) porterebbe l'utilizzo globale del contante a un valore compreso tra il 25% e il 35% entro il 2040, se fosse lineare, ma le traiettorie raramente rimangono lineari. |

| Entro il 2050 | Non esistono previsioni istituzionali serie per un mondo completamente senza contanti. Il WEF di Davos ha rilasciato dichiarazioni ottimistiche su un "100% digitale", senza però indicare date precise. La risposta onesta è che, a questo punto, la domanda perde di significato. |

C'è un ulteriore segnale degno di nota. Le CBDC all'ingrosso – token di regolamento delle banche centrali utilizzati tra banche, non dalle famiglie – si stanno diffondendo più rapidamente delle CBDC al dettaglio. Il progetto mBridge, gestito dal BIS Innovation Hub con le banche centrali di Cina, Thailandia, Emirati Arabi Uniti e Hong Kong, ha già gestito transazioni transfrontaliere per circa 55,49 miliardi di dollari, con un incremento di 2.500 volte rispetto ai livelli di inizio 2022. Una valuta digitale all'ingrosso potrebbe silenziosamente diventare la componente della storia delle CBDC destinata a crescere su larga scala, mentre le CBDC al dettaglio rimangono simboliche nella maggior parte delle giurisdizioni.

In tutta onestà, si può affermare che le valute digitali hanno già sostituito il contante per i pagamenti quotidiani in circa sei-otto paesi, e la loro adozione su larga scala, in qualche forma digitale, sta prendendo piede nella maggior parte degli altri. Entro un decennio, sostituiranno il contante per i pagamenti quotidiani in altri quindici-venti paesi. Non elimineranno il contante fisico nella maggior parte delle economie entro il 2040, e probabilmente nemmeno entro il 2050, perché il contante sta cambiando ruolo anziché scomparire. La domanda giusta non è quando le valute digitali sostituiranno il denaro. La domanda giusta è quale forma di moneta digitale dominerà in ciascun ambito di utilizzo e quale ruolo svolgerà la restante offerta di contante nella resilienza e nell'inclusione finanziaria. Su questo punto, la tempistica si definisce paese per paese.