Kapan Mata Uang Digital Akan Menggantikan Uang Kertas? Garis Waktu Negara

Jawaban jujur mengenai kapan mata uang digital akan menggantikan uang tunai bergantung pada negara tempat Anda tinggal dan definisi "mata uang digital" yang Anda terima. Menurut Atlantic Council CBDC Tracker, 146 negara, yang mewakili lebih dari 98% PDB global, sedang menjajaki mata uang digital bank sentral. Hanya tiga negara yang benar-benar meluncurkannya, dan salah satunya telah gagal dalam praktiknya. Sementara itu, warga Norwegia hampir tidak membayar apa pun dengan uang tunai. Warga Amerika diberitahu pada Januari 2025 bahwa dolar digital Federal Reserve tidak akan pernah ada. Warga Kenya telah menggunakan uang digital selama lima belas tahun tanpa ada yang menyebutnya sebagai CBDC.

Peta yang jujur tentang siapa yang mengganti uang tunai, siapa yang tidak, dan seperti apa prospek realistis hingga tahun 2030, 2040, dan 2050 adalah berdasarkan negara, bukan global. Ada jawaban yang bermanfaat di bagian akhir. Tidak ada jawaban mudah di tengahnya.

Lanskap Uang Digital 2026

Tiga bentuk uang digital yang bersaing memperebutkan tujuan yang sama. Mata uang digital bank sentral, yang sering disingkat menjadi CBDC, adalah token yang diterbitkan negara yang bertujuan menjadi versi digital dari mata uang fisik. Stablecoin adalah token swasta yang didukung oleh cadangan fiat dan sekarang diatur di AS berdasarkan Undang-Undang GENIUS. Sistem perbankan seperti UPI di India, FedNow di AS, M-Pesa di Kenya, dan jaringan kartu global (kredit dan debit) adalah kategori yang lebih tua tetapi jauh lebih besar. Bitcoin dan mata uang kripto lainnya menempati jalur keempat — berguna untuk menyimpan nilai dan transfer lintas batas tetapi jarang digunakan untuk melakukan pembayaran di toko kelontong. Pertanyaan tentang kapan mata uang digital menggantikan uang jarang menyebutkan mana yang menggantikannya.

Swedia dan Norwegia: Tempat di Mana Orang Hampir Tidak Pernah Menggunakan Uang Tunai

Norwegia adalah tolok ukur empiris untuk ekonomi yang hampir tanpa uang tunai. Survei Layanan Pembayaran Ritel Norges Bank untuk musim semi 2024 menemukan uang tunai hanya sebesar 3% dari semua pembayaran dan 2% di titik penjualan. Swedia berada di bawah 8% dari transaksi POS menurut Laporan Pembayaran Riksbank 2026. Baik Norwegia maupun Swedia belum mengeluarkan CBDC; e-krona Swedia masih dalam bentuk uji coba. Kontradiksi yang mencolok adalah: kedua negara telah memberlakukan undang-undang untuk melestarikan uang tunai. Hukum Swedia mewajibkan pedagang untuk menerima uang tunai, dan Riksbank secara eksplisit ditugaskan untuk memelihara infrastruktur uang tunai. Budaya pembayaran yang paling maju secara digital di dunia tidak menghilangkan uang tunai. Mereka melindunginya sebagai cadangan.

e-CNY China: CBDC dengan Jumlah Pembayaran Terbanyak

China mengoperasikan CBDC terbesar di dunia berdasarkan volume transaksi. Bank Rakyat China dan Dewan Negara melaporkan pada Desember 2025 bahwa e-CNY telah memproses 3,48 miliar transaksi kumulatif senilai 16,7 triliun yuan, atau sekitar $2,37 triliun. Angka itu tampak sangat besar sampai dibandingkan dengan ukuran pasar pembayaran total China, di mana e-CNY tetap menjadi bagian kecil. Lebih penting lagi, kerangka kerja berubah pada 1 Januari 2026. PBOC sekarang mengizinkan saldo e-CNY untuk mendapatkan bunga, menerapkan persyaratan cadangan untuk penerbitan, dan memperluas asuransi deposito untuk kepemilikan e-CNY. e-CNY secara efektif telah diklasifikasi ulang. Mata uang ini tidak lagi mencoba menggantikan uang tunai fisik; sekarang bersaing dengan rekening bank komersial. Itu adalah arah kebijakan yang berbeda dari "mata uang digital menggantikan uang."

Nigeria, India, Afrika: Pembayaran Digital Tanpa CBDC

Pelajaran paling tak terduga dari empat tahun terakhir terdapat di negara-negara Selatan, di mana adopsi pembayaran digital telah membentuk kembali sistem keuangan lebih cepat daripada peluncuran CBDC mana pun. Nigeria meluncurkan eNaira pada Oktober 2021 sebagai salah satu CBDC nasional pertama. Pada tahun 2024, data IMF menunjukkan adopsi hanya mencapai 0,5% dari populasi. Dari 13 juta dompet yang terdaftar, 98,5% tidak aktif. Total transaksi sepanjang masa mencapai sekitar ₦29,3 miliar melalui sekitar 850.000 transaksi. Aplikasi eNaira ditarik dari Google Play. Bank Sentral Nigeria kini membentuk kelompok kerja untuk mengeksplorasi stablecoin sebagai gantinya.

India menceritakan kisah yang serupa. Mata uang digital (e-rupee) milik RBI memiliki sekitar 7 juta pengguna ritel meskipun ada dorongan serius yang menyalurkan sekitar $80 miliar pembayaran kesejahteraan melalui uji coba e-rupee di Maharashtra dan Gujarat. Sementara itu, UPI, sistem pembayaran instan bank-kereta api swasta India, memproses 228,3 miliar transaksi pada tahun 2025 — sekitar 85,5% dari seluruh volume pembayaran digital. Rata-rata harian pada bulan Februari 2026 mencapai 743 juta transaksi. Penggunaan uang tunai menurun dengan cepat di India. Instrumen yang menggantikannya bukanlah CBDC.

Kenya adalah contoh yang paling bersih. Sekitar 86,6% penduduk menggunakan uang elektronik. M-Pesa saja memiliki 51 juta pengguna. Afrika Sub-Sahara diperkirakan memindahkan $1,4 triliun melalui platform uang elektronik pada tahun 2025. Inklusi keuangan meningkat melalui jalur swasta sistem perbankan, bukan melalui CBDC. Tidak satu pun dari ini adalah CBDC. Mata uang digital telah menggantikan uang tunai di sini, satu dekade sebelum istilah CBDC menjadi populer.

Mengapa AS Memilih Stablecoin daripada CBDC?

Ini adalah kisah kebijakan yang paling kurang diberitakan dalam dekade ini. Amerika Serikat secara eksplisit menolak mata uang digital Federal Reserve. Pada 23 Januari 2025, Presiden Trump menandatangani perintah eksekutif yang melarang semua lembaga federal untuk "membangun, menerbitkan, atau mempromosikan" CBDC, dengan alasan risiko terhadap "privasi individu" dan "kedaulatan keuangan." Keputusan itu sangat menentukan. Tidak akan ada dolar digital Fed di bawah sistem cadangan saat ini.

Strateginya justru bersifat privat. Pada 18 Juli 2025, Undang-Undang GENIUS ditandatangani menjadi undang-undang, menciptakan kerangka peraturan federal AS pertama untuk stablecoin pembayaran. Penerbit diwajibkan untuk menyimpan cadangan 1:1 dalam bentuk tunai atau obligasi pemerintah jangka pendek, menerbitkan pengungkapan bulanan, dan memenuhi perlindungan anti pencucian uang. Hasilnya adalah stablecoin berdenominasi dolar sekarang menjadi strategi mata uang digital de facto Amerika, hanya saja tanpa label CBDC. DeFiLlama dan CoinMarketCap memperkirakan total kapitalisasi pasar stablecoin sekitar $321 miliar per 3 Mei. Tether memegang sekitar $189,6 miliar, atau 57,96% dari pasar, dengan USDC sebesar $77,6 miliar, USDS sebesar $8,6 miliar, USDe sebesar $5,8 miliar, dan DAI sebesar $4,6 miliar.

Makalah penelitian Federal Reserve terus mempelajari desain CBDC sebagai latihan akademis. FedNow, layanan penyelesaian instan Fed, beroperasi sebagai jalur antar bank tetapi secara eksplisit bukan CBDC ritel. Federal Reserve tidak akan menerbitkan dolar digital. Itu sudah diputuskan.

Hal ini mengubah makna praktis dari pertanyaan tersebut. Di dalam sistem cadangan AS, bentuk uang baru adalah token dolar swasta dengan dukungan publik, bukan mata uang digital bank sentral. OCC dan Fed sekarang sedang menyusun aturan kehati-hatian untuk penerbit stablecoin di bawah kerangka kerja GENIUS, yang berfokus pada persyaratan modal, pemisahan cadangan, pengendalian pencucian uang, dan perlakuan kebangkrutan untuk klaim pelanggan. Tujuannya adalah untuk membuat USDC $1 dan deposito bank $1 secara fungsional identik dalam hal kepercayaan, meskipun tidak dalam bentuk hukum. Apakah hal itu akan bertahan lama bergantung pada apakah satu atau dua penerbit besar mendapatkan dominasi pasar dan apakah pemerintahan berikutnya mempertahankan perintah eksekutif tersebut. Untuk saat ini, jawaban AS untuk pertanyaan "kapan mata uang digital akan menggantikan uang tunai" adalah bahwa uang tunai fisik terus berlanjut bersamaan dengan dolar digital swasta, tanpa adanya token bank sentral.

Euro Digital: Bank Sentral Mendorong Penerbitan pada Tahun 2029

Bank Sentral Eropa mengambil posisi yang berlawanan. Dalam pidatonya pada 24 Maret 2026, anggota dewan eksekutif ECB Piero Cipollone mengkonfirmasi jadwal operasional: pemilihan penyedia layanan pembayaran pada Juni 2026, uji coba selama 12 bulan pada paruh kedua tahun 2027, dan kemungkinan penerbitan penuh paling cepat pada tahun 2029. Setiap bagian dari jadwal tersebut bergantung pada para pembuat undang-undang Uni Eropa yang mengadopsi peraturan euro digital pada 2026. ECB telah secara eksplisit menyatakan bahwa mereka tidak akan menerbitkan euro digital sampai undang-undang tersebut diberlakukan. Posisi zona euro adalah bahwa euro digital akan diterbitkan bersamaan dengan uang tunai, yang tetap menjadi alat pembayaran yang sah, memungkinkan keduanya untuk hidup berdampingan tanpa salah satunya memaksa yang lain. Kerangka berpikir ini penting: Uni Eropa sedang bersiap untuk menambahkan opsi digital, bukan menghapus opsi kertas. Bank of England telah menetapkan nada yang sama hati-hatinya untuk pound digital, dengan menyatakan bahwa keputusan apa pun tidak akan diambil sebelum paruh kedua dekade ini. Bank of Japan melanjutkan fase studi tanpa berkomitmen pada tahun peluncuran. Pola yang berlaku di bank sentral Barat di luar zona euro adalah horizon evaluasi yang panjang dan koeksistensi eksplisit dengan uang kertas, bukan penggantian.

Paradoks Uang Tunai: Ketika Anda Menggunakan Uang Tunai Lebih Sedikit tetapi Memilikinya Lebih Banyak

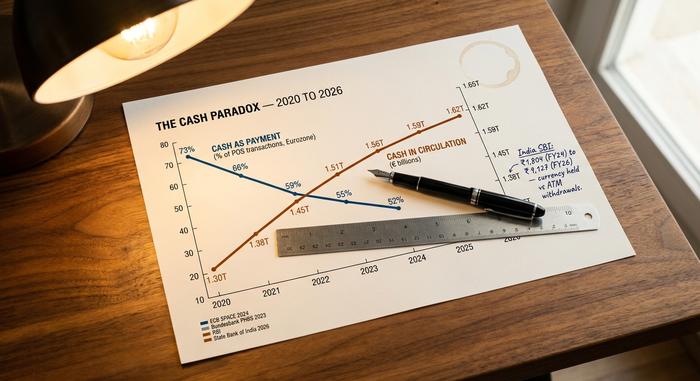

Data bank sentral di sebagian besar ekonomi utama menunjukkan paradoks yang hampir tidak pernah muncul dalam komentar tentang pembayaran. Uang tunai sebagai metode pembayaran sedang menurun. Survei ECB SPACE 2024 terhadap hampir 41.000 konsumen zona euro menunjukkan uang tunai sebesar 52% dari transaksi POS berdasarkan jumlah, turun dari 59% pada tahun 2022. Bundesbank menemukan Jerman berada di angka 51% berdasarkan jumlah dan 26% berdasarkan nilai, dengan mayoritas 73% dari YouGov masih lebih memilih uang tunai. Laporan Pembayaran Global McKinsey 2025 memperkirakan penggunaan uang tunai konsumen global sebesar 46%, turun dari 50% pada tahun 2023. Semua ini mengarah pada satu arah.

Sebaliknya, peredaran uang tunai meningkat di sebagian besar negara. Data Bundesbank yang menunjukkan perbedaan antara jumlah transaksi (51% tunai) dan nilai transaksi (26% tunai) menunjukkan dinamika yang sama dari dalam satu ekonomi: warga Jerman sering menggunakan uang tunai untuk hal-hal kecil dan jarang untuk hal-hal besar, tetapi mereka tetap menyimpan uang kertas. Survei YouGov tahun 2025 menemukan 73% orang dewasa Jerman lebih memilih uang tunai daripada kartu, naik 4 poin dari tahun 2024. Di India, penelitian State Bank of India melaporkan bahwa selisih antara uang tunai yang dipegang dan penarikan ATM melonjak dari ₹1.804 pada tahun fiskal 2024 menjadi ₹9.127 pada tahun fiskal 2026. Orang-orang menyimpan lebih banyak uang tunai meskipun mereka membayar dengan lebih sedikit uang tunai. Survei ECB SPACE 2024 juga menanyakan pertanyaan preferensi: 62% konsumen zona euro menginginkan uang tunai tetap tersedia sebagai pilihan, meskipun hanya 22% yang lebih memilih uang tunai sebagai metode pembayaran utama mereka. Peran uang tunai sedang bergeser. Kini, mata uang digital menjadi instrumen tabungan, cadangan pengaman, dan pelindung privasi, bukan lagi sebagai alat pembayaran harian. Ini adalah hasil yang sangat berbeda dari anggapan "mata uang digital menggantikan uang tunai."

Perbandingan antar negara

| Negara | Bagian tunai dari pembayaran | Rel kereta api digital utama | Status CBDC |

|---|---|---|---|

| Norwegia | 3% untuk semua / 2% untuk POS | Kartu + Vipps | Tidak ada (tidak ada rencana CBDC) |

| Swedia | <8% POS | Kartu + Swish | pilot e-krona |

| Jerman | 51% menurut hitungan | Tunai + kartu | Pilot Euro Digital |

| Zona Euro | 52% menurut hitungan | Kartu + SEPA | Euro digital 2029+ |

| Jepang | ~57% | Uang tunai + kartu IC | Hanya untuk penelitian. |

| Cina | Kelas menengah | Alipay + WeChat Pay | e-CNY (berbunga 2026) |

| India | Campur aduk | UPI (85,5% digital) | e-rupee (~7 juta pengguna) |

| Nigeria | Tinggi | Aplikasi perbankan + uang tunai | eNaira (gagal, 0,5%) |

| Kenya | Rendah | M-Pesa (86,6% populasi) | Tidak ada |

| Amerika Serikat | Jatuh | Kartu + FedNow + stablecoin | Dilarang oleh EO |

Ketahanan: Saat Sistem Pembayaran Digital Mengalami Gangguan

Pada tanggal 28 April 2025, terjadi pemadaman listrik di seluruh Spanyol dan Portugal, menyebabkan sekitar 60 juta orang kehilangan aliran listrik. ATM mati. Terminal penjualan berhenti berfungsi. Aplikasi pembayaran seluler tidak dapat terhubung. Selama berjam-jam, bahkan lebih lama di beberapa tempat, uang tunai adalah satu-satunya instrumen pembayaran yang berfungsi. Peristiwa ini kemudian dirujuk oleh Riksbank dan ECB sebagai bukti langsung untuk mempertahankan peredaran uang tunai bahkan di ekonomi digital yang maju. Argumen ketahanan adalah bagian dari perdebatan tanpa uang tunai yang paling tidak ingin dibahas oleh orang-orang yang mendorong CBDC. Uang digital rentan terhadap pemadaman listrik, gangguan jaringan, dan serangan siber. Uang kertas €50 tidak. Sampai kesenjangan itu tertutup, tidak ada bank sentral yang akan menyatakan uang tunai akan dihapus.

2030 hingga 2050: Prakiraan Mata Uang Digital

Hampir tidak ada lembaga terkemuka yang menerbitkan perkiraan numerik tentang "tahun di mana uang tunai akan hilang". Sinyal terdekat yang tersedia bersifat parsial.

| Horison | Prakiraan berdasarkan bukti terbaik |

|---|---|

| Pada tahun 2030 | Survei BIS 2024 memperkirakan hingga 15 CBDC beredar di publik, dengan sekitar 9 CBDC grosir yang aktif. Juniper Research memproyeksikan 7,8 miliar transaksi CBDC pada tahun 2031 (dibandingkan dengan lebih dari 200 miliar transaksi Visa per tahun saat ini). |

| Pada tahun 2040 | Tidak ada lembaga besar yang menerbitkan target penggantian uang tunai secara spesifik. Proyeksi McKinsey (50% pada tahun 2023, 46% pada tahun 2025) akan menempatkan penggunaan uang tunai global di kisaran 25-35% pada tahun 2040 jika linear, tetapi lintasan jarang tetap linear. |

| Pada tahun 2050 | Tidak ada perkiraan institusional yang serius untuk dunia yang sepenuhnya tanpa uang tunai. WEF Davos telah menghasilkan pernyataan ambisius "100% digital" tanpa tanggal. Jawaban jujur di sini adalah bahwa pertanyaan tersebut kehilangan maknanya pada cakupan waktu ini. |

Ada satu sinyal tambahan yang patut diperhatikan. CBDC grosir — token penyelesaian bank sentral yang digunakan antar bank, bukan oleh rumah tangga — bergerak lebih cepat daripada CBDC ritel. Proyek mBridge, yang dijalankan oleh BIS Innovation Hub bersama bank sentral Tiongkok, Thailand, UEA, dan Hong Kong, telah menyelesaikan transaksi lintas batas sekitar $55,49 miliar, peningkatan 2.500 kali lipat dari level awal tahun 2022. Mata uang digital grosir dapat secara diam-diam menjadi bagian dari kisah CBDC yang benar-benar berkembang, sementara CBDC ritel tetap bersifat simbolis di sebagian besar yurisdiksi.

Kesimpulan jujurnya adalah mata uang digital telah menggantikan uang tunai untuk pembayaran sehari-hari di sekitar enam hingga delapan negara, dan adopsi luas beberapa bentuk digital semakin populer di sebagian besar negara lainnya. Mata uang digital akan menggantikan uang tunai untuk pembayaran sehari-hari di lima belas hingga dua puluh negara lainnya dalam satu dekade. Mata uang digital tidak akan menghilangkan uang tunai fisik di sebagian besar perekonomian pada tahun 2040, dan mungkin juga tidak pada tahun 2050, karena uang tunai mengalami pergeseran peran daripada menghilang. Pertanyaan yang tepat bukanlah kapan mata uang digital akan menggantikan uang. Pertanyaan yang tepat adalah bentuk uang digital mana yang akan mendominasi setiap kasus penggunaan, dan peran apa yang dimainkan oleh pasokan uang tunai yang tersisa dalam ketahanan dan inklusi keuangan. Mengenai pertanyaan itu, garis waktu menjawab sendiri di setiap negara.