Wann wird digitale Währung das Geld ersetzen? Länder-Zeitleiste

Die ehrliche Antwort auf die Frage, wann digitale Währungen Bargeld ersetzen werden, lautet: Es hängt vom jeweiligen Land und der akzeptierten Definition von „digitaler Währung“ ab. Laut dem Atlantic Council CBDC Tracker prüfen 146 Länder, die mehr als 98 % des globalen BIP repräsentieren, die Einführung einer digitalen Zentralbankwährung. Nur drei Länder haben tatsächlich eine eingeführt, und eines davon ist in der Praxis bereits gescheitert. In Norwegen hingegen wird fast nichts mehr bar bezahlt. Amerikanern wurde im Januar 2025 mitgeteilt, dass es niemals einen digitalen Dollar der Federal Reserve geben wird. Kenianer nutzen bereits seit fünfzehn Jahren digitales Geld, ohne dass es als CBDC bezeichnet wird.

Die ehrliche Übersicht darüber, wer Bargeld ersetzt, wer nicht und wie die realistische Entwicklung bis 2030, 2040 und 2050 aussieht, ist länderspezifisch, nicht global. Am Ende findet sich eine hilfreiche Antwort. Einfache Lösungen gibt es dazwischen nicht.

Die digitale Geldlandschaft

Drei konkurrierende Formen digitalen Geldes buhlen um denselben Zweck. Digitale Zentralbankwährungen (CBDCs) sind staatlich emittierte Token, die als digitale Version von Bargeld dienen sollen. Stablecoins sind private Token, die durch Fiatgeldreserven gedeckt sind und in den USA durch den GENIUS Act reguliert werden. Bank-Rail-Systeme wie UPI in Indien, FedNow in den USA, M-Pesa in Kenia und die globalen Kartennetzwerke (Kredit- und Debitkarten) bilden die ältere, aber weitaus größere Kategorie. Bitcoin und andere Kryptowährungen besetzen eine vierte Kategorie – nützlich als Wertspeicher und für grenzüberschreitende Überweisungen, aber selten für Zahlungen im Supermarkt um die Ecke. Die Frage, wann digitales Geld das Bargeld ersetzen wird, lässt selten offen, welche Form es tatsächlich ersetzen wird.

Schweden und Norwegen: Wo man fast nie Bargeld benutzt.

Norwegen gilt als empirischer Maßstab für eine nahezu bargeldlose Wirtschaft. Laut der Umfrage der Norges Bank zu Zahlungsverkehr im Einzelhandel vom Frühjahr 2024 machen Bargeldzahlungen lediglich 3 % aller Zahlungen und 2 % der Transaktionen am Point of Sale aus. Schweden liegt laut dem Zahlungsbericht der Riksbank unter 8 %. Beide Länder haben keine digitale Zentralbankwährung (CBDC) eingeführt; die schwedische E-Krone befindet sich noch in der Pilotphase. Der gegenteilige Aspekt ist bemerkenswert: Beide Länder haben Gesetze zum Schutz des Bargelds erlassen. Schwedisches Recht verpflichtet Händler zur Annahme von Bargeld, und die Riksbank ist ausdrücklich mit der Aufrechterhaltung der Bargeldinfrastruktur beauftragt. Die digital fortschrittlichsten Zahlungskulturen der Welt schaffen Bargeld nicht ab. Sie schützen es als Reservewährung.

China e-CNY: Die digitale Zentralbankwährung mit den meisten Zahlungen

China betreibt die weltweit größte digitale Zentralbankwährung (CBDC) nach Transaktionsvolumen. Die Chinesische Volksbank und der Staatsrat berichteten im Dezember 2025, dass der elektronische Yuan (e-CNY) kumulativ 3,48 Milliarden Transaktionen im Wert von 16,7 Billionen Yuan (rund 2,37 Billionen US-Dollar) abgewickelt hatte. Das erscheint enorm, doch im Vergleich zum gesamten chinesischen Zahlungsverkehrsmarkt, an dem der e-CNY nur einen geringen Anteil ausmacht, wird dies deutlich. Entscheidender ist jedoch die Änderung des Rahmens zum 1. Januar 2026. Die Chinesische Volksbank erlaubt nun, dass e-CNY-Guthaben verzinst werden, wendet Mindestreserveanforderungen für die Ausgabe an und erweitert die Einlagensicherung auf e-CNY-Bestände. Der e-CNY wurde faktisch neu klassifiziert. Er soll nicht länger Bargeld ersetzen, sondern konkurriert nun mit Geschäftsbankkonten. Dies stellt eine andere politische Ausrichtung dar als die Aussage „Digitale Währung ersetzt Geld“.

Nigeria, Indien, Afrika: Digitales Bezahlen ohne CBDC

Die wohl überraschendste Erkenntnis der letzten vier Jahre findet sich im globalen Süden, wo die Akzeptanz digitaler Zahlungsmethoden das Finanzsystem schneller umgestaltet hat als jede Einführung einer digitalen Zentralbankwährung (CBDC). Nigeria führte den eNaira im Oktober 2021 als eine der ersten nationalen CBDCs ein. Laut IWF-Daten lag die Akzeptanz bis 2024 bei lediglich 0,5 % der Bevölkerung. Von 13 Millionen registrierten Wallets waren 98,5 % inaktiv. Das Transaktionsvolumen belief sich auf rund 29,3 Milliarden Naira in etwa 850.000 Transaktionen. Die eNaira-App wurde aus dem Google Play Store entfernt. Die Zentralbank von Nigeria bildet nun eine Arbeitsgruppe, die die Einführung eines Stablecoins prüfen soll.

Indien erzählt eine ähnliche Geschichte. Die elektronische Rupie der RBI hat trotz massiver Bemühungen, über Pilotprojekte in Maharashtra und Gujarat Sozialleistungen in Höhe von rund 80 Milliarden US-Dollar abzuwickeln, nur etwa 7 Millionen Privatanwender. Gleichzeitig verarbeitete UPI, Indiens privates Sofortzahlungssystem für Banken und Bahn, im Jahr 2025 228,3 Milliarden Transaktionen – etwa 85,5 % des gesamten digitalen Zahlungsvolumens. Der Tagesdurchschnitt erreichte im Februar 2020 743 Millionen Transaktionen. Die Bargeldnutzung in Indien sinkt rapide. Das Instrument, das Bargeld ersetzt, ist nicht die digitale Zentralbankwährung (CBDC).

Kenia ist das beste Beispiel. Rund 86,6 % der Bevölkerung nutzen mobile Zahlungsmethoden. Allein M-Pesa hat 51 Millionen Nutzer. Schätzungsweise 1,4 Billionen US-Dollar wurden 2025 in Subsahara-Afrika über mobile Zahlungsplattformen transferiert. Die finanzielle Inklusion wurde durch die privaten Infrastrukturen des Bankensystems vorangetrieben, nicht durch eine digitale Zentralbankwährung (CBDC). Nichts davon ist eine CBDC. Digitale Währungen haben hier bereits ein Jahrzehnt vor dem Aufkommen des Begriffs CBDC Bargeld ersetzt.

Warum die USA sich für Stablecoins anstelle von CBDCs entschieden haben

Dies ist die am wenigsten beachtete politische Entwicklung des Jahrzehnts. Die Vereinigten Staaten haben eine digitale Zentralbankwährung (CBDC) ausdrücklich abgelehnt. Am 23. Januar 2025 unterzeichnete Präsident Trump eine Exekutivanordnung, die es allen Bundesbehörden untersagt, CBDCs einzuführen, auszugeben oder zu fördern. Er begründete dies mit Risiken für die Privatsphäre und die finanzielle Souveränität der Bürger. Die Entscheidung war endgültig. Unter dem bestehenden Zentralbanksystem wird es keinen digitalen Dollar der Fed geben.

Die Strategie ist stattdessen privat. Am 18. Juli 2025 trat der GENIUS Act in Kraft und schuf damit den ersten US-amerikanischen Bundesregulierungsrahmen für Stablecoins. Emittenten müssen 1:1-Reserven in bar oder kurzlaufenden Staatsanleihen halten, monatliche Berichte veröffentlichen und die Vorschriften zur Bekämpfung von Geldwäsche einhalten. Dadurch sind auf US-Dollar lautende Stablecoins nun de facto die amerikanische Strategie für digitale Währungen – nur eben ohne die Bezeichnung CBDC (Central Bank Digital Currency). DeFiLlama und CoinMarketCap beziffern die gesamte Marktkapitalisierung von Stablecoins am 3. Mai auf rund 321 Milliarden US-Dollar. Tether hält etwa 189,6 Milliarden US-Dollar bzw. 57,96 % des Marktes, USDC 77,6 Milliarden US-Dollar, USDS 8,6 Milliarden US-Dollar, USDe 5,8 Milliarden US-Dollar und DAI 4,6 Milliarden US-Dollar.

Die Forschungsarbeiten der Federal Reserve befassen sich weiterhin mit dem Design von digitalen Zentralbankwährungen (CBDCs) als akademischer Übung. FedNow, der Sofortabwicklungsdienst der Fed, funktioniert zwar als Bank-zu-Bank-Transaktionssystem, ist aber ausdrücklich keine CBDC für Privatkunden. Die Federal Reserve wird keinen digitalen Dollar herausgeben. Das ist beschlossene Sache.

Dies verändert die praktische Bedeutung der Frage. Innerhalb des US-Reservesystems handelt es sich bei den neuen Geldformen um private Dollar-Token mit öffentlicher Deckung, nicht um eine digitale Zentralbankwährung. Das OCC und die Fed erarbeiten derzeit im Rahmen des GENIUS-Programms Aufsichtsregeln für Stablecoin-Emittenten. Diese konzentrieren sich auf Kapitalanforderungen, die Trennung von Reserven und Geldwäscheprävention sowie die Behandlung von Kundenforderungen im Insolvenzfall. Ziel ist es, einen USDC im Wert von 1 US-Dollar und eine Bankeinlage im Wert von 1 US-Dollar – wenn auch nicht in ihrer rechtlichen Form – rechtsverbindlich gleichzustellen. Ob dies von Dauer ist, hängt davon ab, ob ein oder zwei große Emittenten eine marktbeherrschende Stellung erlangen und ob die nächste Regierung die entsprechende Anordnung beibehält. Aktuell lautet die US-Antwort auf die Frage „Wann wird digitale Währung das Bargeld ersetzen?“, dass physisches Bargeld weiterhin neben privaten digitalen Dollar existiert, ohne dass eine Zentralbankwährung in Erscheinung tritt.

Digitaler Euro: Zentralbanken drängen auf Ausgabe 2029

Die Europäische Zentralbank (EZB) vertritt die gegenteilige Position. In einer Rede am 24. März 2026 bestätigte EZB-Direktoriumsmitglied Piero Cipollone den operativen Zeitplan: Auswahl des Zahlungsdienstleisters bis Juni 2024, ein zwölfmonatiges Pilotprojekt in der zweiten Jahreshälfte 2027 und die mögliche vollständige Einführung bereits 2029. Jeder Punkt dieses Zeitplans steht unter dem Vorbehalt, dass die EU-Gesetzgeber die Verordnung zum digitalen Euro im Jahr 2025 verabschieden. Die EZB hat ausdrücklich klargestellt, dass sie keinen digitalen Euro einführen wird, bevor die entsprechende Gesetzgebung in Kraft ist. Die Eurozone vertritt die Position, dass der digitale Euro parallel zum Bargeld ausgegeben wird, das weiterhin gesetzliches Zahlungsmittel bleibt, sodass beide nebeneinander existieren können, ohne dass eines das andere verdrängt. Die Formulierung ist entscheidend: Die EU bereitet die Einführung einer digitalen Option vor, nicht die Abschaffung des Papiergeldes. Die Bank of England hat sich in Bezug auf das digitale Pfund ähnlich vorsichtig geäußert und eine Entscheidung „nicht vor der zweiten Hälfte des Jahrzehnts“ formuliert. Die Bank of Japan führt weiterhin eine Studienphase durch, ohne sich auf ein Einführungsjahr festzulegen. Bei den westlichen Zentralbanken außerhalb der Eurozone ist ein langer Bewertungshorizont und eine explizite Koexistenz mit Banknoten, nicht deren Ersatz, vorherrschend.

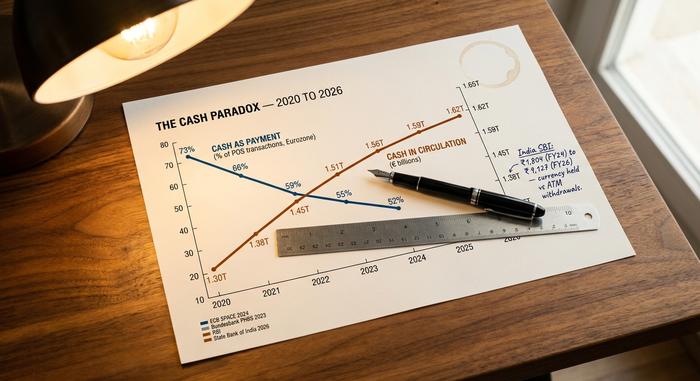

Das Bargeld-Paradoxon: Wenn man weniger Bargeld benutzt, aber mehr besitzt

Daten der Zentralbanken in den meisten großen Volkswirtschaften offenbaren ein Paradoxon, das in der Zahlungsverkehrsanalyse kaum Erwähnung findet: Bargeld als Zahlungsmittel nimmt ab. Laut der EZB-Studie SPACE 2024, an der fast 41.000 Verbraucher der Eurozone teilnahmen, liegt der Anteil bargeldbasierter Transaktionen an POS-Terminals bei 52 % (nach Anzahl), gegenüber 59 % im Jahr 2022. Die Bundesbank ermittelte für Deutschland einen Anteil von 51 % (nach Anzahl) bzw. 26 % (nach Wert), wobei laut YouGov eine Mehrheit von 73 % weiterhin Bargeld bevorzugt. Der McKinsey Global Payments Report 2025 schätzt den weltweiten Anteil bargeldbasierter Verbraucherzahlungen auf 46 %, gegenüber 50 % im Jahr 2023. All diese Zahlen deuten in dieselbe Richtung.

Im Gegensatz dazu steigt der Bargeldumlauf in den meisten Ländern. Die Aufteilung der Bundesbank in Transaktionsanzahl (51 % Bargeld) und Transaktionswert (26 % Bargeld) zeigt dieselbe Dynamik innerhalb einer Volkswirtschaft: Deutsche nutzen Bargeld häufig für Kleinigkeiten und selten für größere Ausgaben, halten die Scheine aber dennoch bereit. Eine YouGov-Umfrage aus dem Jahr 2025 ergab, dass 73 % der deutschen Erwachsenen Bargeld gegenüber Kartenzahlungen bevorzugen – ein Anstieg um 4 Prozentpunkte gegenüber 2024. In Indien berichtete die State Bank of India, dass die Differenz zwischen Bargeldvorräten und Bargeldabhebungen an Geldautomaten von 1.804 ₹ im Fiskaljahr 2024 auf 9.127 ₹ im Fiskaljahr 2026 gestiegen ist. Die Menschen halten mehr Bargeld bereit, obwohl sie weniger damit bezahlen. Auch die EZB-Studie SPACE 2024 stellte die Frage nach den Präferenzen: 62 % der Verbraucher in der Eurozone wünschen sich, dass Bargeld weiterhin als Option verfügbar bleibt, obwohl nur 22 % Bargeld als primäres Zahlungsmittel bevorzugen. Bargeld verändert seine Rolle. Es entwickelt sich eher zu einem Sparinstrument, einer Vorsichtsreserve und einem Schutz der Privatsphäre als zu einem alltäglichen Zahlungsmittel. Das ist ein ganz anderes Ergebnis als die Aussage, dass „digitale Währung Geld ersetzt“.

Ländervergleich

| Land | Baranteil der Zahlungen | Hauptdigitalschiene | CBDC-Status |

|---|---|---|---|

| Norwegen | 3 % alles / 2 % POS | Karten + VIPPS | Keine (keine CBDC-Pläne) |

| Schweden | <8% POS | Karten + Swish | E-Krona-Pilot |

| Deutschland | 51 % nach Zählung | Bargeld + Karten | Pilotprojekt Digitaler Euro |

| Eurozone | 52 % nach Zählung | Karten + SEPA | Digitaler Euro ab 2029 |

| Japan | ~57% | Bargeld + Chipkarten | Nur für Forschungszwecke |

| China | Mittlere Preisklasse | Alipay + WeChat Pay | e-CNY (verzinst 2026) |

| Indien | Gemischt | UPI (85,5 % digital) | E-Rupie (~7 Mio. Nutzer) |

| Nigeria | Hoch | Bank-Apps + Bargeld | eNaira (fehlgeschlagen, 0,5 %) |

| Kenia | Niedrig | M-Pesa (86,6 % der Bevölkerung) | Keiner |

| Vereinigte Staaten | Fallend | Karten + FedNow + Stablecoins | Durch Exekutivanordnung verboten |

Resilienz: Wenn digitale Zahlungssysteme ausfallen

Ein Stromausfall in Spanien und Portugal am 28. April 2025 legte rund 60 Millionen Menschen lahm. Geldautomaten funktionierten nicht mehr, Kassenterminals waren außer Betrieb und mobile Bezahl-Apps konnten keine Verbindung herstellen. Stundenlang, mancherorts sogar noch länger, war Bargeld das einzige funktionierende Zahlungsmittel. Die Riksbank und die EZB führen dieses Ereignis seither als Beweis dafür an, warum Bargeld auch in hochentwickelten digitalen Volkswirtschaften im Umlauf bleiben sollte. Die Frage der Ausfallsicherheit ist der Aspekt der bargeldlosen Debatte, den Befürworter von digitalen Zentralbankwährungen (CBDCs) am wenigsten diskutieren wollen. Digitales Geld ist anfällig für Stromausfälle, Netzwerkstörungen und Cyberangriffe. Ein 50-Euro-Schein hingegen nicht. Solange diese Lücke besteht, wird keine Zentralbank das Bargeld abschaffen.

2030 bis 2050: Prognosen für digitale Währungen

Nahezu keine seriöse Institution hat eine numerische Prognose veröffentlicht, wie viel Bargeld in einem Jahr aufgebraucht sein wird. Die verfügbaren Indikatoren sind daher nur unvollständig.

| Horizont | Prognose auf Basis der besten verfügbaren Evidenz |

|---|---|

| Bis 2030 | Laut einer BIS-Studie von 2024 werden bis zu 15 digitale Zentralbankwährungen (CBDCs) im öffentlichen Umlauf sein, davon etwa 9 im Großhandel. Juniper Research prognostiziert 7,8 Milliarden CBDC-Transaktionen im Jahr 2031 (gegenüber mehr als 200 Milliarden Transaktionen pro Jahr mit Visa heute). |

| Bis 2040 | Keine größere Institution hat ein konkretes Ziel für die Bargeldersatzstrategie veröffentlicht. McKinseys Prognose (50 % im Jahr 2023, 46 % im Jahr 2025) würde den globalen Bargeldverbrauch bis 2040, bei linearer Entwicklung, auf etwa 25–35 % anheben, doch verlaufen solche Entwicklungen selten linear. |

| Bis 2050 | Es gibt keine seriöse institutionelle Prognose für eine vollständig bargeldlose Welt. Das Weltwirtschaftsforum in Davos hat zwar ambitionierte Aussagen zu einer „100% digitalen“ Welt veröffentlicht, jedoch ohne konkrete Zeitangaben. Ehrlich gesagt verliert die Frage angesichts dieses Zeithorizonts an Bedeutung. |

Ein weiteres wichtiges Signal: Großhandels-CBDCs – von Zentralbanken zwischen Banken und nicht von Privathaushalten genutzte Abwicklungstoken – entwickeln sich schneller als Einzelhandels-CBDCs. Das mBridge-Projekt, ein Gemeinschaftsprojekt des BIS Innovation Hub mit den Zentralbanken Chinas, Thailands, der Vereinigten Arabischen Emirate und Hongkongs, hat grenzüberschreitende Transaktionen im Wert von rund 55,49 Milliarden US-Dollar abgewickelt – ein Anstieg um das 2.500-Fache gegenüber Anfang 2022. Eine digitale Großhandelswährung könnte sich still und leise zu dem Teil der CBDC-Geschichte entwickeln, der tatsächlich skaliert, während Einzelhandels-CBDCs in den meisten Ländern weiterhin nur symbolischen Charakter haben.

Zusammenfassend lässt sich sagen, dass digitale Währungen in etwa sechs bis acht Ländern bereits Bargeld im täglichen Zahlungsverkehr ersetzt haben und sich die Nutzung digitaler Währungen in den meisten anderen Ländern zunehmend durchsetzt. In fünfzehn bis zwanzig weiteren Ländern wird dies innerhalb eines Jahrzehnts der Fall sein. Bis 2040 und voraussichtlich auch nicht bis 2050 wird Bargeld in den meisten Volkswirtschaften nicht vollständig verschwinden, da sich seine Rolle lediglich verändert, anstatt dass es ausstirbt. Die entscheidende Frage ist nicht, wann digitale Währungen Geld ersetzen werden. Die entscheidende Frage ist vielmehr, welche Form von digitalem Geld in den jeweiligen Anwendungsfällen dominieren wird und welche Rolle die verbleibende Bargeldmenge für die finanzielle Stabilität und Inklusion spielt. Die Antwort auf diese Frage liefert die jeweilige Zeitleiste, Land für Land.