Πότε θα αντικαταστήσει το ψηφιακό νόμισμα το χρήμα; Χρονολόγιο χώρας

Η ειλικρινής απάντηση στο ερώτημα πότε το ψηφιακό νόμισμα θα αντικαταστήσει το χρήμα είναι ότι εξαρτάται από τη χώρα στην οποία ζείτε και ποιον ορισμό του «ψηφιακού νομίσματος» αποδέχεστε. Σύμφωνα με το Atlantic Council CBDC Tracker, 146 χώρες, που αντιπροσωπεύουν περισσότερο από το 98% του παγκόσμιου ΑΕΠ, διερευνούν ένα ψηφιακό νόμισμα κεντρικής τράπεζας. Μόνο τρεις έχουν λανσάρει ένα, και ένα από αυτά έχει ήδη αποτύχει στην πράξη. Εν τω μεταξύ, οι Νορβηγοί δεν πληρώνουν σχεδόν τίποτα σε μετρητά. Οι Αμερικανοί ενημερώθηκαν τον Ιανουάριο του 2025 ότι δεν θα υπήρχε ποτέ ψηφιακό δολάριο της Ομοσπονδιακής Τράπεζας. Οι Κενυάτες χρησιμοποιούν ψηφιακό χρήμα εδώ και δεκαπέντε χρόνια χωρίς κανείς να το αποκαλεί CBDC.

Ο ειλικρινής χάρτης για το ποιος αντικαθιστά τα μετρητά, ποιος όχι, και πώς διαμορφώνεται ο ρεαλιστικός ορίζοντας για το 2030, το 2040 και το 2050, είναι ανά χώρα, όχι παγκόσμιος. Υπάρχει μια χρήσιμη απάντηση στο τέλος. Δεν υπάρχουν εύκολες απαντήσεις στη μέση.

Το 2026 Τοπίο του Ψηφιακού Χρήματος

Τρεις ανταγωνιστικές μορφές ψηφιακού χρήματος ανταγωνίζονται για τον ίδιο σκοπό. Τα ψηφιακά νομίσματα των κεντρικών τραπεζών, που συχνά συντομεύονται σε CBDC, είναι κρατικά tokens που στοχεύουν να αποτελέσουν μια ψηφιακή έκδοση φυσικού νομίσματος. Τα stablecoins είναι ιδιωτικά tokens που υποστηρίζονται από αποθέματα fiat και πλέον ρυθμίζονται στις ΗΠΑ βάσει του νόμου GENIUS. Τα συστήματα τραπεζικών συναλλαγών όπως το UPI στην Ινδία, το FedNow στις ΗΠΑ, το M-Pesa στην Κένυα και τα παγκόσμια δίκτυα καρτών (πιστωτικών και χρεωστικών) είναι η παλαιότερη αλλά πολύ μεγαλύτερη κατηγορία. Το Bitcoin και άλλα κρυπτονομίσματα καταλαμβάνουν μια τέταρτη λωρίδα - χρήσιμα για αποθήκευση αξίας και διασυνοριακές μεταφορές, αλλά σπάνια χρησιμοποιούνται για την πραγματοποίηση πληρωμών στο μικροπωλητή. Το ερώτημα πότε το ψηφιακό νόμισμα αντικαθιστά το χρήμα σπάνια αναφέρει ποιο από τα δύο κάνει την αντικατάσταση.

Σουηδία και Νορβηγία: Όπου οι άνθρωποι σχεδόν ποτέ δεν χρησιμοποιούν μετρητά

Η Νορβηγία αποτελεί το εμπειρικό σημείο αναφοράς για μια οικονομία σχεδόν χωρίς μετρητά. Η έρευνα της Norges Bank για τις Υπηρεσίες Πληρωμών Λιανικής για την άνοιξη του 2024 διαπίστωσε ότι τα μετρητά αποτελούν μόλις το 3% όλων των πληρωμών και το 2% στο σημείο πώλησης. Η Σουηδία βρίσκεται κάτω από το 8% των συναλλαγών POS σύμφωνα με την Έκθεση Πληρωμών της Riksbank 2026. Καμία από τις δύο χώρες δεν έχει εκδώσει CBDC. Η ηλεκτρονική κορώνα της Σουηδίας παραμένει σε πιλοτική μορφή. Η αντίστροφη τροπή είναι εντυπωσιακή. Και οι δύο χώρες έχουν νομοθετήσει τη διατήρηση μετρητών. Η σουηδική νομοθεσία απαιτεί από τους εμπόρους να δέχονται μετρητά και η Riksbank έχει αναλάβει ρητά την ευθύνη της διατήρησης της υποδομής μετρητών. Οι πιο ψηφιακά προηγμένες κουλτούρες πληρωμών στον κόσμο δεν καταργούν τα μετρητά. Τα προστατεύουν ως εφεδρικό μέσο.

China e-CNY: Το CBDC με τις περισσότερες πληρωμές

Η Κίνα διαθέτει το μεγαλύτερο CBDC σε όγκο συναλλαγών στον κόσμο. Η Λαϊκή Τράπεζα της Κίνας και το Κρατικό Συμβούλιο ανέφεραν τον Δεκέμβριο του 2025 ότι το e-CNY είχε επεξεργαστεί 3,48 δισεκατομμύρια συνολικές συναλλαγές αξίας 16,7 τρισεκατομμυρίων γιουάν, περίπου 2,37 τρισεκατομμυρίων δολαρίων. Αυτό το ποσό φαίνεται τεράστιο μέχρι να φτάσει δίπλα στο μέγεθος της συνολικής αγοράς πληρωμών της Κίνας, όπου το e-CNY παραμένει ένα μικρό μερίδιο. Το πιο σημαντικό είναι ότι το πλαίσιο άλλαξε την 1η Ιανουαρίου 2026. Η PBOC επιτρέπει πλέον τα υπόλοιπα του e-CNY να αποφέρουν τόκους, εφαρμόζει απαιτήσεις αποθεματικών στην έκδοση και επεκτείνει την ασφάλιση καταθέσεων στις συμμετοχές του e-CNY. Το e-CNY έχει ουσιαστικά αναταξινομηθεί. Δεν προσπαθεί πλέον να αντικαταστήσει τα φυσικά μετρητά. Τώρα ανταγωνίζεται τους εμπορικούς τραπεζικούς λογαριασμούς. Αυτή είναι μια διαφορετική κατεύθυνση πολιτικής από το «το ψηφιακό νόμισμα αντικαθιστά το χρήμα».

Νιγηρία, Ινδία, Αφρική: Ψηφιακή Πληρωμή Χωρίς CBDC

Το πιο αντιφατικό μάθημα των τελευταίων τεσσάρων ετών εντοπίζεται στον Παγκόσμιο Νότο, όπου η υιοθέτηση των ψηφιακών πληρωμών έχει αναδιαμορφώσει το χρηματοπιστωτικό σύστημα ταχύτερα από οποιαδήποτε ανάπτυξη CBDC. Η Νιγηρία λάνσαρε το eNaira τον Οκτώβριο του 2021 ως ένα από τα πρώτα εθνικά CBDC. Μέχρι το 2024, τα στοιχεία του ΔΝΤ έδειχναν την υιοθέτηση στο 0,5% του πληθυσμού. Από τα 13 εκατομμύρια εγγεγραμμένα πορτοφόλια, το 98,5% ήταν ανενεργά. Οι συναλλαγές εφ' όρου ζωής ανήλθαν συνολικά σε περίπου 29,3 δισεκατομμύρια ₦ σε περίπου 850.000 συναλλαγές. Η εφαρμογή eNaira αποσύρθηκε από το Google Play. Η Κεντρική Τράπεζα της Νιγηρίας σχηματίζει τώρα μια ομάδα εργασίας για να διερευνήσει ένα σταθερό κρυπτονόμισμα.

Η Ινδία αφηγείται μια παράλληλη ιστορία. Η ηλεκτρονική ρουπία της RBI έχει περίπου 7 εκατομμύρια χρήστες λιανικής, παρά τη σοβαρή ώθηση που διοχέτευσε περίπου 80 δισεκατομμύρια δολάρια σε πληρωμές κοινωνικής πρόνοιας μέσω πιλοτικών προγραμμάτων ηλεκτρονικής ρουπίας στη Μαχαράστρα και το Γκουτζαράτ. Εν τω μεταξύ, το UPI, το ιδιωτικό σύστημα άμεσων πληρωμών τραπεζών-σιδηροδρόμων της Ινδίας, επεξεργάστηκε 228,3 δισεκατομμύρια συναλλαγές το 2025 - περίπου το 85,5% όλων των όγκων ψηφιακών πληρωμών. Ο ημερήσιος μέσος όρος τον Φεβρουάριο 2026 έφτασε τα 743 εκατομμύρια συναλλαγές. Η χρήση μετρητών μειώνεται ραγδαία στην Ινδία. Το μέσο που κάνει την αντικατάσταση δεν είναι η CBDC.

Η Κένυα είναι η πιο καθαρή περίπτωση. Περίπου το 86,6% του πληθυσμού χρησιμοποιεί κινητό χρήμα. Μόνο το M-Pesa έχει 51 εκατομμύρια χρήστες. Η Υποσαχάρια Αφρική μετέφερε περίπου 1,4 τρισεκατομμύρια δολάρια μέσω πλατφορμών κινητού χρήματος το 2025. Η χρηματοοικονομική ένταξη κλιμακώθηκε μέσω των ιδιωτικών γραμμών του τραπεζικού συστήματος, όχι μέσω κανενός CBDC. Τίποτα από αυτά δεν είναι CBDC. Το ψηφιακό νόμισμα έχει ήδη αντικαταστήσει τα μετρητά εδώ, μια δεκαετία πριν ο όρος CBDC γίνει της μόδας.

Γιατί οι ΗΠΑ επέλεξαν τα Stablecoins αντί των CBDCs

Αυτή είναι η πιο υποδημοσιευμένη πολιτική ιστορία της δεκαετίας. Οι Ηνωμένες Πολιτείες απέρριψαν ρητά ένα ψηφιακό νόμισμα της Ομοσπονδιακής Τράπεζας. Στις 23 Ιανουαρίου 2025, ο Πρόεδρος Τραμπ υπέγραψε εκτελεστικό διάταγμα που απαγορεύει σε όλες τις ομοσπονδιακές υπηρεσίες να «δημιουργούν, να εκδίδουν ή να προωθούν» CBDC, επικαλούμενος κινδύνους για το «ατομικό απόρρητο» και την «οικονομική κυριαρχία». Η απόφαση ήταν καθοριστική. Δεν θα υπάρχει ψηφιακό δολάριο της Fed στο πλαίσιο του τρέχοντος συστήματος αποθεματικών.

Η στρατηγική είναι αντιθέτως ιδιωτική. Στις 18 Ιουλίου 2025, ο νόμος GENIUS υπογράφηκε σε νόμο, δημιουργώντας το πρώτο ομοσπονδιακό κανονιστικό πλαίσιο των ΗΠΑ για τα σταθερά κρυπτονομίσματα πληρωμών. Οι εκδότες υποχρεούνται να διατηρούν αποθεματικά 1:1 σε μετρητά ή βραχυπρόθεσμα ομόλογα, να δημοσιεύουν μηνιαίες γνωστοποιήσεις και να πληρούν τις διασφαλίσεις κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες. Το αποτέλεσμα είναι ότι τα σταθερά κρυπτονομίσματα σε δολάρια αποτελούν πλέον την de facto στρατηγική ψηφιακού νομίσματος της Αμερικής, χωρίς την ετικέτα CBDC. Οι DeFiLlama και CoinMarketCap εκτιμούν τη συνολική κεφαλαιοποίηση της αγοράς σταθερών κρυπτονομισμάτων σε περίπου 321 δισεκατομμύρια δολάρια από τον Μάιο 2026. Το Tether κατέχει περίπου 189,6 δισεκατομμύρια δολάρια, ή το 57,96% της αγοράς, με το USDC στα 77,6 δισεκατομμύρια δολάρια, το USDS στα 8,6 δισεκατομμύρια δολάρια, το USDe στα 5,8 δισεκατομμύρια δολάρια και το DAI στα 4,6 δισεκατομμύρια δολάρια.

Οι ερευνητικές εργασίες της Ομοσπονδιακής Τράπεζας (Federal Reserve) συνεχίζουν να μελετούν τον σχεδιασμό CBDC ως ακαδημαϊκή άσκηση. Η FedNow, η υπηρεσία άμεσης εκκαθάρισης της Fed, λειτουργεί ως σιδηροδρομική γραμμή μεταξύ τραπεζών, αλλά ρητά δεν είναι CBDC λιανικής. Η Ομοσπονδιακή Τράπεζα δεν πρόκειται να εκδώσει ψηφιακό δολάριο. Αυτό έχει αποφασιστεί.

Αυτό μετατοπίζει την πρακτική σημασία του ερωτήματος. Μέσα στο αμερικανικό αποθεματικό σύστημα, οι νέες μορφές χρήματος είναι ιδιωτικά tokens δολαρίου με δημόσια υποστήριξη, όχι ψηφιακό νόμισμα κεντρικής τράπεζας. Το OCC και η Fed συντάσσουν τώρα κανόνες προληπτικής εποπτείας για τους εκδότες stablecoin στο πλαίσιο του GENIUS, με επίκεντρο τις κεφαλαιακές απαιτήσεις, τον διαχωρισμό των αποθεματικών, τους ελέγχους ξεπλύματος χρήματος και την αντιμετώπιση της πτώχευσης για τις απαιτήσεις των πελατών. Στόχος είναι ένα USDC 1 δολαρίου και μια τραπεζική κατάθεση 1 δολαρίου να είναι λειτουργικά πανομοιότυπες σε εμπιστοσύνη, αν όχι σε νομική μορφή. Το αν αυτό θα διαρκέσει θα εξαρτηθεί από το αν ένας ή δύο μεγάλοι εκδότες αποκτήσουν κυριαρχία στην αγορά και αν η επόμενη κυβέρνηση διατηρήσει την εκτελεστική εντολή άθικτη. Προς το παρόν, η απάντηση των ΗΠΑ στο "πότε το ψηφιακό νόμισμα θα αντικαταστήσει το χρήμα" είναι ότι τα φυσικά μετρητά θα συνεχίσουν παράλληλα με τα ιδιωτικά ψηφιακά δολάρια, χωρίς token κεντρικής τράπεζας στην εικόνα.

Ψηφιακό Ευρώ: Οι Κεντρικές Τράπεζες Προωθούν την Έκδοση του 2029

Η Ευρωπαϊκή Κεντρική Τράπεζα τηρεί την αντίθετη θέση. Σε ομιλία του στις 24 Μαρτίου 2026, το μέλος του εκτελεστικού συμβουλίου της ΕΚΤ, Piero Cipollone, επιβεβαίωσε το επιχειρησιακό χρονοδιάγραμμα: επιλογή παρόχου υπηρεσιών πληρωμών έως τον Ιούνιο 2026, 12μηνο πιλοτικό πρόγραμμα στο δεύτερο εξάμηνο του 2027 και πιθανή πλήρης έκδοση ήδη από το 2029. Κάθε μέρος αυτού του χρονοδιαγράμματος εξαρτάται από την υιοθέτηση του κανονισμού για το ψηφιακό ευρώ από τους συννομοθέτες της ΕΕ το 2026. Η ΕΚΤ έχει δηλώσει ρητά ότι δεν θα εκδώσει ψηφιακό ευρώ μέχρι να τεθεί σε ισχύ η νομοθεσία. Η θέση της ευρωζώνης είναι ότι το ψηφιακό ευρώ θα εκδίδεται παράλληλα με τα μετρητά, τα οποία παραμένουν νόμιμο χρήμα, επιτρέποντας και τα δύο να συνυπάρχουν χωρίς το ένα να εκτοπίζει το άλλο. Η διατύπωση έχει σημασία: η ΕΕ ετοιμάζεται να προσθέσει μια ψηφιακή επιλογή, όχι να αποσύρει το χάρτινο. Η Τράπεζα της Αγγλίας έχει θέσει έναν παρόμοια επιφυλακτικό τόνο για την ψηφιακή λίρα, διατυπώνοντας οποιαδήποτε απόφαση ως «όχι πριν από το δεύτερο μισό της δεκαετίας». Η Τράπεζα της Ιαπωνίας συνεχίζει μια φάση μελέτης χωρίς να δεσμευτεί για ένα έτος έναρξης. Το μοτίβο στις δυτικές κεντρικές τράπεζες εκτός της ευρωζώνης είναι ένας μακρύς ορίζοντας αξιολόγησης και μια σαφής συνύπαρξη με τα τραπεζογραμμάτια, όχι αντικατάσταση.

Το παράδοξο των μετρητών: Όταν χρησιμοποιείς λιγότερα μετρητά αλλά κρατάς περισσότερα

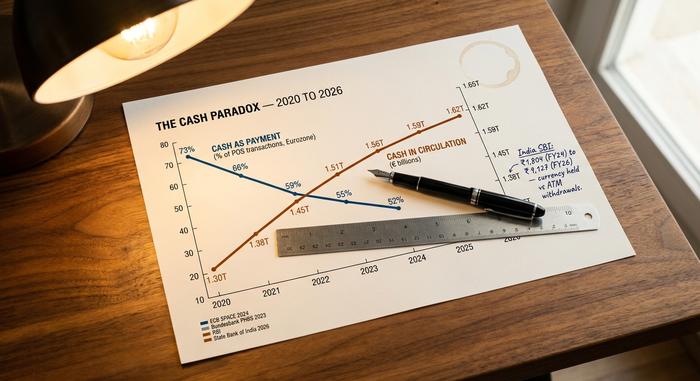

Τα στοιχεία των κεντρικών τραπεζών στις περισσότερες μεγάλες οικονομίες δείχνουν ένα παράδοξο που σχεδόν ποτέ δεν εμφανίζεται στα σχόλια των πληρωμών. Τα μετρητά ως μέθοδος πληρωμής μειώνονται. Η έρευνα της ECB SPACE 2024 σε σχεδόν 41.000 καταναλωτές της ευρωζώνης κατέταξε τα μετρητά στο 52% των συναλλαγών POS με βάση τον αριθμό, από 59% το 2022. Η Bundesbank διαπίστωσε ότι η Γερμανία ανέρχεται στο 51% με βάση τον αριθμό και στο 26% με βάση την αξία, με την πλειοψηφία του YouGov σε ποσοστό 73% να εξακολουθεί να προτιμά τα μετρητά. Η Έκθεση Παγκόσμιων Πληρωμών της McKinsey για το 2025 εκτίμησε τη χρήση μετρητών από τους καταναλωτές παγκοσμίως στο 46%, από 50% το 2023. Όλα αυτά δείχνουν προς μία κατεύθυνση.

Αντιθέτως, τα μετρητά σε κυκλοφορία αυξάνονται στις περισσότερες χώρες. Η κατανομή της Bundesbank μεταξύ του αριθμού των συναλλαγών (51% μετρητά) και της αξίας των συναλλαγών (26% μετρητά) δείχνει την ίδια δυναμική από το εσωτερικό μιας οικονομίας: Οι Γερμανοί χρησιμοποιούν μετρητά για μικρά πράγματα συχνά και για μεγάλα πράγματα σπάνια, αλλά εξακολουθούν να κρατούν τα χαρτονομίσματα. Μια έρευνα της YouGov του 2025 διαπίστωσε ότι το 73% των Γερμανών ενηλίκων προτιμούσε τα μετρητά από τις κάρτες, σημειώνοντας αύξηση 4 μονάδων από το 2024. Στην Ινδία, έρευνα της Κρατικής Τράπεζας της Ινδίας ανέφερε ότι το χάσμα μεταξύ του μετρητού που κατείχε και των αναλήψεων από ΑΤΜ αυξήθηκε από ₹1.804 το οικονομικό έτος 2024 σε ₹9.127 το οικονομικό έτος 2026. Οι άνθρωποι κατέχουν περισσότερα μετρητά ακόμη και όταν πληρώνουν με λιγότερα. Η έρευνα της ECB SPACE 2024 έθεσε επίσης το ερώτημα προτίμησης: το 62% των καταναλωτών της ευρωζώνης θέλει τα μετρητά να παραμείνουν διαθέσιμα ως επιλογή, αν και μόνο το 22% προτιμά τα μετρητά ως κύρια μέθοδο πληρωμής. Τα μετρητά αλλάζουν ρόλο. Γίνονται μέσο αποταμίευσης, προληπτικό αποθεματικό και αντιστάθμισμα απορρήτου, αντί για καθημερινό μέσο πληρωμών. Αυτό είναι ένα πολύ διαφορετικό αποτέλεσμα από το «το ψηφιακό νόμισμα αντικαθιστά το χρήμα».

Σύγκριση χωρών

| Χώρα | Μερίδιο μετρητών στις πληρωμές | Κύριος ψηφιακός σιδηρόδρομος | Κατάσταση CBDC |

|---|---|---|---|

| Νορβηγία | 3% όλων / 2% POS | Κάρτες + Vipps | Κανένα (δεν υπάρχουν σχέδια CBDC) |

| Σουηδία | <8% POS | Κάρτες + Swish | πιλοτικό πρόγραμμα e-krona |

| Γερμανία | 51% βάσει καταμέτρησης | Μετρητά + κάρτες | Ψηφιακό πιλοτικό πρόγραμμα για το ευρώ |

| Ευρωζώνη | 52% βάσει καταμέτρησης | Κάρτες + SEPA | Ψηφιακό ευρώ 2029+ |

| Ιαπωνία | ~57% | Μετρητά + κάρτες IC | Μόνο έρευνα |

| Κίνα | Μεσαία περιοχή | Alipay + WeChat Pay | e-CNY (έντοκος 2026) |

| Ινδία | Μικτός | UPI (85,5% των ψηφιακών δεδομένων) | e-ρουπία (~7 εκατομμύρια χρήστες) |

| Νιγηρία | Ψηλά | Εφαρμογές τράπεζας + μετρητά | eNaira (απέτυχε, 0,5%) |

| Κενύα | Χαμηλός | M-Pesa (86,6% του πληθυσμού) | Κανένας |

| Ηνωμένες Πολιτείες | Πτώση | Κάρτες + FedNow + stablecoins | Απαγορεύεται από τον νόμο περί προστασίας της ιδιωτικής ζωής |

Ανθεκτικότητα: Όταν τα ψηφιακά συστήματα πληρωμών σκοτεινιάζουν

Μια διακοπή δικτύου σε όλη την Ισπανία και την Πορτογαλία στις 28 Απριλίου 2025, άφησε περίπου 60 εκατομμύρια ανθρώπους χωρίς ηλεκτρικό ρεύμα. Τα ΑΤΜ έσβησαν. Τα τερματικά πώλησης σταμάτησαν να λειτουργούν. Οι εφαρμογές πληρωμών μέσω κινητού δεν μπορούσαν να συνδεθούν. Για ώρες, σε ορισμένα μέρη περισσότερο, τα μετρητά ήταν το μόνο μέσο πληρωμής που λειτουργούσε. Το γεγονός έχει έκτοτε αναφερθεί από την Riksbank και την ΕΚΤ ως άμεση απόδειξη για τη διατήρηση της κυκλοφορίας των μετρητών ακόμη και σε προηγμένες ψηφιακές οικονομίες. Η περίπτωση της ανθεκτικότητας είναι το μέρος της συζήτησης για τα άνευ μετρητών που όσοι προωθούν τα CBDC θέλουν λιγότερο να συζητήσουν. Το ψηφιακό χρήμα είναι εύθραυστο έναντι απώλειας ρεύματος, διακοπής δικτύου και κυβερνοεπιθέσεων. Ένα χαρτονόμισμα των 50 ευρώ όχι. Μέχρι να κλείσει αυτό το κενό, καμία κεντρική τράπεζα δεν πρόκειται να δηλώσει ότι τα μετρητά έχουν αποσυρθεί.

2030 έως 2050: Προβλέψεις για ψηφιακά νομίσματα

Σχεδόν κανένα αξιόπιστο ίδρυμα δεν έχει δημοσιεύσει αριθμητική πρόβλεψη για το «έτος εξαφάνισης μετρητών». Τα πλησιέστερα διαθέσιμα σήματα είναι μερικά.

| Ορίζοντας | Πρόβλεψη με βάση τα καλύτερα στοιχεία |

|---|---|

| Μέχρι το 2030 | Η έρευνα BIS 2024 εκτιμά έως και 15 CBDC σε δημόσια κυκλοφορία, περίπου 9 ενεργά χονδρικά CBDC. Η Juniper Research προβλέπει 7,8 δισεκατομμύρια συναλλαγές CBDC το 2031 (έναντι των 200+ δισεκατομμυρίων ετησίως της Visa σήμερα). |

| Μέχρι το 2040 | Κανένα μεγάλο ίδρυμα δεν έχει δημοσιεύσει συγκεκριμένο στόχο αντικατάστασης μετρητών. Η τροχιά πρόβλεψης της McKinsey (50% το 2023, 46% το 2025) θα τοποθετούσε την παγκόσμια χρήση μετρητών κάπου στο εύρος 25-35% έως το 2040, εάν είναι γραμμική, αλλά οι τροχιές σπάνια παραμένουν γραμμικές. |

| Μέχρι το 2050 | Δεν υπάρχει καμία σοβαρή θεσμική πρόβλεψη για έναν κόσμο πλήρως χωρίς μετρητά. Το Παγκόσμιο Οικονομικό Φόρουμ στο Νταβός έχει παράγει φιλόδοξες δηλώσεις «100% ψηφιακού» χωρίς ημερομηνίες. Η ειλικρινής απάντηση εδώ είναι ότι το ερώτημα χάνει το νόημά του σε αυτόν τον ορίζοντα. |

Υπάρχει ένα επιπλέον σήμα που αξίζει να αξιοποιηθεί. Τα χονδρικά CBDC — κρυπτονομίσματα διακανονισμού κεντρικών τραπεζών που χρησιμοποιούνται μεταξύ τραπεζών, όχι από νοικοκυριά — κινούνται ταχύτερα από τα λιανικά CBDC. Το έργο mBridge, που διευθύνεται από το BIS Innovation Hub με τις κεντρικές τράπεζες της Κίνας, της Ταϊλάνδης, των ΗΑΕ και του Χονγκ Κονγκ, έχει εκκαθαρίσει περίπου 55,49 δισεκατομμύρια δολάρια σε διασυνοριακές συναλλαγές, μια αύξηση 2.500 φορές από τα επίπεδα των αρχών του 2022. Ένα χονδρικό ψηφιακό νόμισμα θα μπορούσε αθόρυβα να γίνει το μέρος της ιστορίας των CBDC που πραγματικά κλιμακώνεται, ενώ τα λιανικά CBDC παραμένουν συμβολικά στις περισσότερες δικαιοδοσίες.

Η ειλικρινής σύνθεση είναι ότι το ψηφιακό νόμισμα έχει ήδη αντικαταστήσει τα μετρητά για τις καθημερινές πληρωμές σε περίπου έξι έως οκτώ χώρες και η ευρεία υιοθέτηση κάποιας ψηφιακής μορφής κερδίζει έδαφος στις περισσότερες από τις υπόλοιπες. Θα αντικαταστήσει τα μετρητά για τις καθημερινές πληρωμές σε άλλες δεκαπέντε έως είκοσι μέσα σε μια δεκαετία. Δεν θα εξαλείψει τα φυσικά μετρητά στις περισσότερες οικονομίες έως το 2040 και πιθανώς ούτε έως το 2050, επειδή τα μετρητά αλλάζουν ρόλο αντί να πεθαίνουν. Το σωστό ερώτημα δεν είναι πότε το ψηφιακό νόμισμα θα αντικαταστήσει το χρήμα. Το σωστό ερώτημα είναι ποια μορφή ψηφιακού χρήματος θα κυριαρχήσει σε κάθε περίπτωση χρήσης και ποιος είναι ο ρόλος που παίζει η υπολειμματική προσφορά μετρητών στην ανθεκτικότητα και την οικονομική ένταξη. Σε αυτό το ερώτημα, το χρονοδιάγραμμα απαντά από μόνο του ανά χώρα.