Πώς να μεταφέρετε χρήματα μεταξύ τραπεζών: Χρεώσεις, ταχύτητα και μέθοδοι

Πέρυσι, οι πελάτες των αμερικανικών τραπεζών μετέφεραν περισσότερα από 86 τρισεκατομμύρια δολάρια μέσω του δικτύου του Αυτοματοποιημένου Οίκου Εκκαθάρισης και άλλα 1,18 τετράκις εκατομμύρια δολάρια μέσω του Fedwire, σε μεταφορές που κυμαίνονται από ένα δώρο γενεθλίων 20 δολαρίων στο Zelle μέχρι ένα εξαψήφιο τραπεζικό έμβασμα για το κλείσιμο σπιτιού που κατευθύνεται σε μια εταιρεία τίτλων. Οι αριθμοί είναι παράλογοι στην κορυφή και ασήμαντοι στη βάση. Αυτό είναι το θέμα. Δεν υπάρχει ένας μοναδικός καλύτερος τρόπος για να μεταφέρετε χρήματα μεταξύ τραπεζών. Υπάρχουν έξι ή επτά ρεαλιστικές γραμμές, καθεμία με τις δικές της χρεώσεις, ταχύτητα και προφίλ κινδύνου, και η σωστή επιλογή εξαρτάται από αυτήν τη μεταφορά, όχι από την επόμενη.

Αυτός ο οδηγός καλύπτει κάθε ρεαλιστική μέθοδο μεταφοράς χρημάτων μεταξύ τραπεζικών λογαριασμών στις Ηνωμένες Πολιτείες το 2026, με τις τρέχουσες χρεώσεις και το χρονοδιάγραμμα να προέρχονται από πρωτογενείς πηγές. Το αναλυτικό τμήμα εξηγεί τι καταλαβαίνουν χειρότερα οι σιδηροδρομικοί και τι πληρώνουν περισσότερο. Υπάρχει ένα πλαίσιο λήψης αποφάσεων μίας σελίδας, ώστε να μπορείτε να επιλέξετε μια μέθοδο σε λιγότερο από ένα λεπτό. Και το τελευταίο τμήμα είναι αυτό που παραλείπουν τα περισσότερα άρθρα: πώς να αποφύγετε τις απάτες που στοχεύουν αυτήν ακριβώς την κατηγορία, που προέρχεται από την έκθεση απάτης του FBI για το 2024.

Τρόποι μεταφοράς χρημάτων μεταξύ τραπεζών: οι μέθοδοι με μια ματιά

Ο παρακάτω πίνακας συνοψίζει τις ρεαλιστικές επιλογές. Οι χρεώσεις ποικίλλουν ανά τράπεζα και ανά ποσό. Τα στοιχεία που εμφανίζονται είναι οι μέσοι όροι του 2025 από την ετήσια έρευνα της Bankrate και τους δημοσιευμένους πίνακες χρεώσεων των μεγάλων ιδρυμάτων των ΗΠΑ.

| Μέθοδος | Τυπική χρέωση | Ταχύτητα | Καλύτερο για |

|---|---|---|---|

| Τυπική ACH (εξωτερική μεταφορά) | 0$ στις περισσότερες τράπεζες | 1–3 εργάσιμες ημέρες | Επαναλαμβανόμενο, χωρίς βιασύνη |

| ACH αυθημερόν | 0–10 $ | Ίδια εργάσιμη ημέρα μέχρι την καταληκτική ημερομηνία | Μεσαίου μεγέθους, ευαίσθητο στο χρόνο |

| Οικιακό καλώδιο | ~26$ εξερχόμενα / 15$ εισερχόμενα | Ώρες | Μεγάλα ποσά, ακίνητα |

| Διεθνές καλώδιο | ~$44 μέσος όρος εξερχόμενων πωλήσεων | 1–5 εργάσιμες ημέρες | Διασυνοριακό, μεγάλο ποσό |

| Ζέλε | 0$ | Πρακτικά | P2P έως τα τραπεζικά όρια |

| RTP / FedNow | 0$ για τους περισσότερους καταναλωτές | Δευτερόλεπτα, 24/7/365 | Άμεση επικοινωνία από τράπεζα σε τράπεζα |

| Venmo / Εφαρμογή μετρητών / PayPal (στάνταρ) | 0$ | 1–3 εργάσιμες ημέρες | Πληρωμές φίλων |

| Εφαρμογή Venmo / Cash (άμεση) | 1,5–1,75% | Πρακτικά | Ανάγκη την ίδια μέρα, πρόθυμος να πληρώσει |

| Ταχυδρομημένη επιταγή | Δωρεάν | 1–5 ημέρες συν ταχυδρομείο | Προμηθευτές, ίχνος εγγράφων |

Οι εκπλήξεις σε αυτόν τον πίνακα είναι πραγματικές. Το δωρεάν δεν είναι πάντα αργό: το Zelle είναι δωρεάν και ολοκληρώνεται σε λίγα λεπτά. Το ακριβό δεν είναι πάντα γρήγορο: ένα διεθνές έμβασμα διαρκεί περισσότερο από μια πληρωμή Zelle και κοστίζει 44 δολάρια. Τα νεότερα από το 2020 (RTP, FedNow, instant Zelle) έχουν κάνει σιωπηλά την αναμονή 1-3 εργάσιμων ημερών για το ACH να μοιάζει παλιά, παρόλο που το ACH εξακολουθεί να μεταφέρει περισσότερα χρήματα από οτιδήποτε άλλο. Ο σωστός τρόπος μεταφοράς χρημάτων από τη μία τράπεζα στην άλλη εξαρτάται από το ποιο συμβιβασμό μπορείτε να δεχτείτε.

Εξωτερική μεταφορά ACH: ο κινητήριος μοχλός των πληρωμών μεταξύ τραπεζών στις ΗΠΑ

Το δίκτυο ACH επεξεργάστηκε 33,6 δισεκατομμύρια πληρωμές εντός δικτύου αξίας 86,2 τρισεκατομμυρίων δολαρίων το 2024, σύμφωνα με την ανακοίνωση της Nacha τον Μάρτιο του 2025. Μόνο το ACH αυθημερόν μετέφερε 3,23 τρισεκατομμύρια δολάρια σε 1,2 δισεκατομμύρια συναλλαγές. Αυτές είναι οι βαρετές ράγες που πληρώνουν τον μισθό σας, εξαντλούν το ενοίκιό σας και μεταφέρουν αθόρυβα χρήματα μεταξύ λογαριασμών σε διαφορετικά ιδρύματα.

Το δίκτυο ACH ομαδοποιεί τις συναλλαγές και τις διευθετεί σε κύκλους καθ' όλη τη διάρκεια της εργάσιμης ημέρας. Η τράπεζα του αποστολέα ομαδοποιεί τις εξερχόμενες πιστώσεις και χρεώσεις, στέλνει την ομαδοποίηση στη Nacha, η τράπεζα λήψης τραβάει το μερίδιό της και τα χρήματα εμφανίζονται στον λογαριασμό του παραλήπτη την επόμενη ή την ίδια εργάσιμη ημέρα, ανάλογα με τον κύκλο. Χρειάζεστε τον αριθμό δρομολόγησης και τον αριθμό λογαριασμού του παραλήπτη. Χωρίς τηλέφωνο, χωρίς email.

Η ρύθμιση μιας εξωτερικής μεταφοράς σε άλλη τράπεζα είναι μια εφάπαξ διαδικασία. Προσθέστε τους αριθμούς δρομολόγησης και λογαριασμού στην ηλεκτρονική τραπεζική της κύριας τράπεζάς σας. Οι περισσότερες τράπεζες επαληθεύουν τον σύνδεσμο με δύο μικροκαταθέσεις μερικών λεπτών, τις οποίες επιβεβαιώνετε σε 1-3 εργάσιμες ημέρες ή άμεσα μέσω Plaid, εάν υποστηρίζεται η δεύτερη τράπεζά σας. Μετά την επαλήθευση, κάθε μεταφορά γίνεται με δύο βήματα. Οι περισσότερες μεγάλες τράπεζες δεν χρεώνουν τίποτα.

Ο τυπικός χρόνος διαρκεί 1-3 εργάσιμες ημέρες. Το ACH αυθημερόν επιταχύνει την διαδικασία έως την ίδια εργάσιμη ημέρα, επιτυγχάνοντας ένα από τα τρία ημερήσια παράθυρα. Πολλές τράπεζες χρεώνουν από 0 έως 10 $. Το όριο ανά συναλλαγή για το ACH αυθημερόν αυξήθηκε από 1 εκατομμύριο $ σε 10 εκατομμύρια $ στις 21 Μαρτίου 2025.

Η πληρωμή λογαριασμών μέσω της ηλεκτρονικής σας τραπεζικής είναι ως επί το πλείστον ACH. Οι ηλεκτρονικοί δικαιούχοι λαμβάνουν πίστωση ACH. Οι δικαιούχοι σε έντυπη μορφή λαμβάνουν μια εκτυπωμένη ταμιακή επιταγή που αποστέλλεται ταχυδρομικώς από την τράπεζά σας. Η άμεση κατάθεση, η γραμμή που χρησιμοποιεί ο εργοδότης σας για να σας πληρώσει, είναι επίσης ACH. Οι επαναλαμβανόμενες μεταφορές προγραμματίζουν εβδομαδιαίες ή μηνιαίες αυτόματες μεταφορές μεταξύ λογαριασμών και δεν κοστίζουν τίποτα σχεδόν σε κάθε καταναλωτική τράπεζα. Μπορείτε να ρυθμίσετε επαναλαμβανόμενες μεταφορές στην εφαρμογή για κινητά ή μέσω mobile banking στο διαδίκτυο. Οι μεταφορές από τράπεζα σε τράπεζα είναι δωρεάν στα περισσότερα ιδρύματα, γεγονός που καθιστά την ACH τον εύκολο τρόπο μεταφοράς χρημάτων από τη μία τράπεζα στην άλλη.

Η αναστρεψιμότητα έχει σημασία εδώ. Οι μεταφορές ACH μπορούν να αντιστραφούν εντός περίπου 24 ωρών για σαφή σφάλματα βάσει του Κανονισμού Ε, γεγονός που αποτελεί έναν από τους λόγους για τους οποίους οι τράπεζες προτιμούν το ACH για τις καταναλωτικές μεταφορές. Τα τραπεζικά εμβάσματα δεν είναι αναστρέψιμα μόλις ληφθούν, γι' αυτό και η απάτη τα πλήττει. Στείλτε χρήματα εύκολα μέσω του ACH και διατηρείτε κάποια δυνατότητα προσφυγής. Στείλτε χρήματα μέσω τραπεζικού εμβάσματος και δεν θα έχετε.

Διατηρώ δύο τραπεζικούς λογαριασμούς συνδεδεμένους σε δύο τράπεζες για ρευστότητα και δεν έχω πληρώσει τέλος για ούτε μία μεταφορά εδώ και τρία χρόνια. Το μειονέκτημα είναι η τριήμερη αναμονή, άσχετη αν σχεδιάζετε τη μετακόμιση 72 ώρες νωρίτερα.

Τραπεζικά εμβάσματα: πότε έχει νόημα η πληρωμή για ταχύτητα

Το σύστημα Fedwire διακίνησε περίπου 836.000 μεταφορές την ημέρα το 2024 με μέση ημερήσια αξία 4,51 τρισεκατομμυρίων δολαρίων, σύμφωνα με την Ομοσπονδιακή Τράπεζα των ΗΠΑ. Ετησιοποιημένα, αυτό το ποσό ξεπερνά το 1 τετράκις εκατομμύριο δολάρια. Τα μεγαλύτερα ποσά διακινούνται μέσω τραπεζικών εμβασμάτων και η χρέωση για κάθε μεταφορά που πρέπει να ολοκληρωθεί σε ώρες είναι η τιμή εισόδου.

Η έρευνα της Bankrate για το 2025 υπολόγισε τη μέση χρέωση εγχώριων τραπεζικών εμβασμάτων στα 26 δολάρια για εξερχόμενα εμβάσματα και 15 δολάρια για εισερχόμενα εμβάσματα. Στοιχεία για τις μεγάλες τράπεζες: Η Chase χρεώνει περίπου 40 δολάρια για ένα διεθνές έμβασμα σε δολάρια ΗΠΑ, η Bank of America 45 δολάρια, η Wells Fargo 25 δολάρια, η Citi 35 δολάρια. Τα διεθνή εμβάσματα έχουν μέσο όρο εξερχόμενων 44 δολαρίων σε ολόκληρο τον κλάδο. Η χρέωση των τραπεζικών εμβασμάτων είναι μόνο η μισή αλήθεια για τις διασυνοριακές μεταφορές, επειδή οι τράπεζες ενσωματώνουν επίσης ένα περιθώριο κέρδους συναλλαγματικής ισοτιμίας περίπου 3 έως 5 τοις εκατό πάνω από τη μέση ισοτιμία της αγοράς, το οποίο για μια μεταφορά 10.000 δολαρίων είναι 300 έως 500 δολάρια πρόσθετου κόστους που η τράπεζα δεν εμφανίζει ως «χρέωση».

Πώς λειτουργεί ένα έμβασμα: δίνετε στην τράπεζά σας το όνομα του παραλήπτη, το όνομα και τη διεύθυνση της τράπεζας-παραλήπτη, έναν αριθμό δρομολόγησης για εγχώρια εμβάσματα ή έναν κωδικό SWIFT/BIC για διεθνή εμβάσματα, έναν αριθμό λογαριασμού ή IBAN όπου ισχύει, και το ποσό σε δολάρια. Η τράπεζα επαληθεύει την ταυτότητά σας, χρεώνει τον λογαριασμό σας και στέλνει την εντολή εμβάσματος μέσω της Fedwire για εγχώριες μεταφορές ή της SWIFT για διεθνείς μεταφορές. Το ίδρυμα-παραλήπτης πιστώνει τον λογαριασμό του παραλήπτη εντός ωρών. Οι χρόνοι λήξης έχουν σημασία: Η Fedwire ιστορικά κλείνει γύρω στις 5 μ.μ. Ανατολική ώρα, με την Ομοσπονδιακή Τράπεζα να μεταφέρει το σύστημα σε διευρυμένη 22ωρη λειτουργία τις καθημερινές τον Οκτώβριο-Νοέμβριο του 2025.

Τα τραπεζικά εμβάσματα έχουν νόημα όταν το κόστος της καθυστέρησης υπερβαίνει την αμοιβή. Τα κλεισίματα ακινήτων είναι εδώ. Το ίδιο ισχύει και για τη χρηματοδότηση μεσιτών, τις μεγάλες πληρωμές προμηθευτών με αυστηρές προθεσμίες, τις διεθνείς μεταφορές που είναι κρίσιμες για τον χρόνο. Η μη αναστρέψιμη μετακίνηση κόβει και τις δύο κατευθύνσεις: ένα τραπεζικό έμβασμα που προσγειώνεται δεν μπορεί να ανακτηθεί, γι' αυτό ακριβώς οι απάτες στο τελευταίο τμήμα μετατρέπουν τα τραπεζικά εμβάσματα σε όπλα.

Για διεθνείς μεταφορές κάτω των περίπου 50.000 δολαρίων, υπηρεσίες όπως η Wise και η Revolut χρησιμοποιούν τη μεσαία συναλλαγματική ισοτιμία της αγοράς συν μια διαφανή χρέωση 0,4 έως 1% και εκκαθαρίζουν σε παρόμοιο χρονικό πλαίσιο με ένα παραδοσιακό έμβασμα SWIFT. Η εξοικονόμηση σε μια διεθνή μεταφορά 10.000 δολαρίων μπορεί να είναι 200 έως 400 δολάρια σε σύγκριση με μια μεγάλη αμερικανική τράπεζα, χρήματα που το αόρατο περιθώριο κέρδους συναλλάγματος της τράπεζας διατηρεί όταν κάνετε απευθείας μεταφορά. Η μετατροπή συναλλάγματος βρίσκεται εκεί που κρύβεται το πραγματικό κόστος.

Άμεσες μεταφορές από τράπεζα σε τράπεζα: Zelle, RTP και FedNow

Τα νεότερα συστήματα πληρωμών κάνουν το ACH 1-3 ημερών να φαίνεται ξεπερασμένο. Τρία ονόματα έχουν σημασία: Zelle, RTP και FedNow.

Η Zelle μετέφερε περισσότερα από 1 τρισεκατομμύριο δολάρια το 2024 σε 3,6 δισεκατομμύρια συναλλαγές και 151 εκατομμύρια χρήστες σε περίπου 2.100 συμμετέχουσες τράπεζες και πιστωτικά ιδρύματα. Η αυτόνομη εφαρμογή Zelle έκλεισε την 1η Απριλίου 2025. Η Zelle πλέον υπάρχει μόνο εντός των εφαρμογών των συμμετεχουσών τραπεζών, όπου ούτως ή άλλως γινόταν η συντριπτική πλειοψηφία της χρήσης. Στέλνετε μέσω αριθμού τηλεφώνου ή διεύθυνσης email και τα χρήματα φτάνουν σε λίγα λεπτά μεταξύ των εγγεγραμμένων χρηστών στα συμμετέχοντα ιδρύματα. Τα ημερήσια και μηνιαία όρια που ορίζονται από την τράπεζα κυμαίνονται συνήθως από 500 έως 2.500 δολάρια την ημέρα και από 5.000 έως 20.000 δολάρια το μήνα, ανάλογα με την τράπεζα και τον τύπο λογαριασμού.

Το RTP, το δίκτυο πληρωμών σε πραγματικό χρόνο που λειτουργεί από το The Clearing House, ξεκίνησε τον Νοέμβριο του 2017 και πλέον φτάνει περίπου στο 71% των λογαριασμών καταθέσεων στις ΗΠΑ μέσω περισσότερων από 950 συμμετεχόντων χρηματοπιστωτικών ιδρυμάτων. Το όριο ανά συναλλαγή αυξήθηκε στα 10 εκατομμύρια δολάρια στις 9 Φεβρουαρίου 2025. Ο διακανονισμός γίνεται 24/7/365 σε δευτερόλεπτα και οι μεταφορές είναι αμετάκλητες μόλις καταχωρηθούν: η ίδια δύσκολα αντιστρέψιμη ιδιότητα με ένα έμβασμα.

Το FedNow, το σύστημα άμεσων πληρωμών της Ομοσπονδιακής Τράπεζας (FedNow), ξεκίνησε στις 20 Ιουλίου 2023 και έφτασε περίπου τα 1.500-1.600 συμμετέχοντα ιδρύματα μέχρι το τέλος του 2025. Το προεπιλεγμένο όριο ανά συναλλαγή είναι 500.000 δολάρια, με προαιρετικό όριο που αυξάνεται στα 10 εκατομμύρια δολάρια τον Νοέμβριο του 2025. Το FedNow δεν ανταγωνίζεται το RTP. Είναι αδελφά συστήματα και μια τράπεζα μπορεί να ενσωματώσει οποιοδήποτε από τα δύο. Οι περισσότεροι καταναλωτές-πελάτες φτάνουν στα άμεσα συστήματα πληρωμών μέσω της εφαρμογής της δικής τους τράπεζας ή μέσω του Zelle και δεν βλέπουν ποτέ την υποκείμενη ετικέτα του συστήματος πληρωμών.

Η υπόθεση CFPB εναντίον Zelle αξίζει να αναφερθεί. Το γραφείο κατέθεσε αγωγή στις 20 Δεκεμβρίου 2024, ισχυριζόμενο ότι η απάτη στη Zelle είχε κοστίσει στους καταναλωτές περισσότερα από 870 εκατομμύρια δολάρια σε τρεις μεγάλες τράπεζες. Το CFPB απέρριψε οικειοθελώς την αγωγή στις 5 Μαρτίου 2025 υπό νέα ηγεσία, αλλά το υποκείμενο πρόβλημα απάτης δεν εξαφανίστηκε. Η παρακάτω ενότητα για την απάτη το καλύπτει συγκεκριμένα. Για να λάβετε χρήματα τόσο γρήγορα, παραιτείστε από το «μαξιλάρι» μιας αναστρέψιμης μεταφοράς.

Δεν έχω χρησιμοποιήσει ποτέ απευθείας το FedNow. Η τράπεζά μου το χρησιμοποιεί κρυφά για ορισμένες μεταφορές Zelle, γι' αυτό και μια πληρωμή που διαρκούσε πέντε λεπτά πριν από δύο χρόνια τώρα ολοκληρώνεται πριν κλείσω την εφαρμογή στο τηλέφωνό μου.

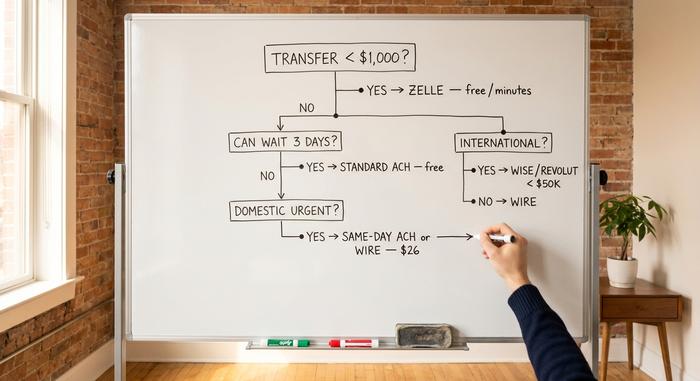

Ταχύτητα έναντι κόστους: ένα πλαίσιο λήψης αποφάσεων μίας σελίδας

Ορίστε ένα λειτουργικό φίλτρο για την επόμενη φορά που θα κοιτάτε την οθόνη μεταφοράς μιας τράπεζας. Τρεις ερωτήσεις και έχετε την απάντησή σας.

| Ερώτηση | Αν ναι... | Εάν όχι, συνεχίστε |

|---|---|---|

| Κάτω από 1.000 δολάρια σε κάποιον που εμπιστεύεστε ήδη; | Ζέλε | — |

| Κάτω από 25.000 δολάρια και μπορείς να περιμένεις 3 μέρες; | Τυπική εξωτερική μεταφορά ACH | — |

| Χρονικά κρίσιμο ΚΑΙ εγχώριο; | ACH ή οικιακή καλωδίωση αυθημερόν | — |

| 25.000$+ εγχώρια, σήμερα; | Σύρμα | — |

| Διεθνής; | Wise / Revolut για κάτω από $50.000. Συνδέστε το καλώδιο για μεγαλύτερο ποσό. | — |

Τρεις εμπειρικοί κανόνες καλύπτουν τα υπόλοιπα. Οι δωρεάν και αργές μεταφορές είναι καλύτερες από τις γρήγορες και ακριβές για τις περισσότερες μεταφορές μεταξύ των δικών σας λογαριασμών. Μπορείτε σχεδόν πάντα να περιμένετε τρεις ημέρες όταν μεταφέρετε χρήματα στο όνομά σας. Τα εμβάσματα είναι για μεταφορές όπου το κόστος καθυστέρησης υπερβαίνει την χρέωση. Οτιδήποτε αμετάκλητο, είτε πρόκειται για εμβάσματα, είτε για πληρωμή RTP, είτε για πληρωμή FedNow, είτε για Zelle μετά από λίγα λεπτά, απαιτεί την ανάγνωση των στοιχείων του παραλήπτη δύο φορές, δυνατά, με τις αρχικές οδηγίες μπροστά σας. Οι χρόνοι διαφέρουν ανάλογα με την τράπεζα, οι μεταφορές κοστίζουν μόνο όσο επιλέγετε να πληρώσετε και η σωστή επιλογή είναι η όλη δεξιότητα.

Πώς να αποφύγετε απάτες με τραπεζικές μεταφορές

Το Κέντρο Παραπόνων για το Διαδικτυακό Έγκλημα του FBI ανέφερε συνολικές απώλειες ύψους 16,6 δισεκατομμυρίων δολαρίων το 2024, αυξημένες κατά 33% σε ετήσια βάση, σε περισσότερες από 859.000 καταγγελίες. Μόνο η παραβίαση εταιρικών email αντιπροσώπευε 2,77 δισεκατομμύρια δολάρια. Η απάτη μέσω ηλεκτρονικών μηνυμάτων σε ακίνητα κόστισε στα θύματα 173,6 εκατομμύρια δολάρια, με μέση ατομική ζημία άνω των 70.000 δολαρίων. Τα ηλεκτρονικά μηνύματα είναι το προτιμώμενο μέσο για αυτές τις απώλειες, επειδή δεν μπορούν να αντιστραφούν μόλις παραδοθούν.

Η απάτη κλεισίματος ακινήτων λειτουργεί ως εξής. Ο εισβολέας έχει παραβιάσει το email της εταιρείας τίτλων ή του μεσίτη, έχει παρακολουθήσει την προσέγγιση κλεισίματος και το πρωί της ημέρας της αποστολής στέλνει ένα «ενημερωμένο» σύνολο οδηγιών από μια σχεδόν πανομοιότυπη διεύθυνση email. Οι οδηγίες αναφέρουν έναν αριθμό λογαριασμού που ελέγχει ο εισβολέας. Ο αγοραστής εμβάζει εκατοντάδες χιλιάδες δολάρια. Μέχρι να καλέσει η εταιρεία τίτλων για να ρωτήσει πού βρίσκονται τα χρήματα, τα χρήματα έχουν μετακινηθεί σε τρεις τράπεζες. Η υπεράσπιση: κάθε εντολή εμβάσματος, κάθε φορά, επαληθεύεται φωνητικά σε έναν αριθμό τηλεφώνου που αναζητήσατε ανεξάρτητα, όχι στον αριθμό που αναγράφεται στο email. Αυτός ο κανόνας από μόνος του θα είχε αποτρέψει το μεγαλύτερο μέρος των 173,6 εκατομμυρίων δολαρίων.

Η παραβίαση επαγγελματικών email στοχεύει τις εταιρείες με τον ίδιο τρόπο. Ένα πλαστογραφημένο email τύπου "CEO" ζητά από τον CFO ένα επείγον τηλεγράφημα από τον προμηθευτή. Η λύση είναι μια πολιτική επανάκλησης: οποιαδήποτε πληρωμή πάνω από ένα επιλεγμένο όριο απαιτεί τηλεφωνική επιβεβαίωση σε έναν αριθμό από τον κατάλογο της εταιρείας.

Οι απάτες απατεώνων της Zelle χρησιμοποιούν διαφορετικό σενάριο. Κάποιος καλεί παριστάνοντας το τμήμα απάτης της τράπεζάς σας, λέει ότι έχει εντοπιστεί απάτη και σας ζητά να κάνετε "επαλήθευση" στέλνοντας μια πληρωμή Zelle σε έναν "ασφαλή λογαριασμό" που ελέγχουν. Οι τράπεζες δεν υποχρεούνται νομικά να αποζημιώνουν τους πελάτες για μεταφορές Zelle που έχει εγκρίνει ο πελάτης, ακόμη και υπό εξαπάτηση. Οι οδηγίες του CFPB τον Ιανουάριο του 2025 ενίσχυσαν την προστασία για περιπτώσεις κλεμμένων διαπιστευτηρίων, αλλά οι εξουσιοδοτημένες αλλά εξαπατημένες μεταφορές παραμένουν μια γκρίζα ζώνη.

Λάθος τυπογραφικό λάθος σε λάθος λογαριασμό; Η πληρωμή μέσω ACH μπορεί μερικές φορές να ακυρωθεί εντός 24 ωρών για σαφές σφάλμα. Τα εμβάσματα σχεδόν ποτέ δεν μπορούν. Η Zelle απαιτεί από τον παραλήπτη να συμφωνήσει να στείλει τα χρήματα πίσω, επομένως ένας παραλήπτης με τυπογραφικό λάθος που αρνείται κρατά τα χρήματα.

Δύο πρακτικές άμυνες καλύπτουν το μεγαλύτερο μέρος του κινδύνου λιανικής πώλησης. Ενεργοποιήστε τις τραπεζικές ειδοποιήσεις για οποιαδήποτε εξερχόμενη μεταφορά πάνω από ένα όριο που επιλέγετε, όπου τα 500$ είναι λογικά. Και χρησιμοποιήστε μια ασφαλή διεύθυνση email που ελέγχετε, με ισχυρό κωδικό πρόσβασης και έλεγχο ταυτότητας δύο παραγόντων, όχι κοινόχρηστο οικογενειακό φάκελο εισερχομένων, για κάθε τραπεζική επικοινωνία. Το πιο κοντινό που έχω φτάσει στο να χάσω χρήματα σε είκοσι χρόνια τραπεζικής εμπειρίας ήταν ένα ψεύτικο email ενημέρωσης της εταιρείας με τίτλο σε ένα κλείσιμο του 2022. Ο αριθμός τηλεφώνου που αναγράφεται στο email έφτασε σε έναν δράστη που γνώριζε τις λεπτομέρειες του κλεισίματος απέξω.

Η ετυμηγορία: πώς να επιλέξετε μια μεταφορά από τράπεζα σε τράπεζα

Επιλέξτε την ράγα πριν ξεκινήσετε να μεταφέρετε χρήματα. Τυπική ACH για σχεδόν τα πάντα μεταξύ των δικών σας λογαριασμών. Πραγματοποιήστε τραπεζική μεταφορά όταν το κόστος καθυστέρησης υπερβαίνει την χρέωση. Zelle για λιγότερο από 1.000 $ σε άτομα που γνωρίζετε. Άμεση τραπεζική μεταφορά όταν η τράπεζά σας τους αποκαλύψει. Wise ή Revolut για διεθνή ποσά κάτω των 50.000 $. Κάθε τραπεζική μεταφορά, κάθε φορά, επαληθεύεται φωνητικά σε έναν αριθμό που αναζητήσατε οι ίδιοι, όχι σε αυτόν στο email. Τα λάθη που κοστίζουν πραγματικά χρήματα δεν είναι στην επιλογή λάθος ράγας. Είναι στην παράλειψη επαλήθευσης της σωστής.