كيفية تحويل الأموال بين البنوك: الرسوم والسرعة والأساليب

في العام الماضي، حوّل عملاء البنوك الأمريكية أكثر من 86 تريليون دولار عبر شبكة غرفة المقاصة الآلية، بالإضافة إلى 1.18 كوادريليون دولار أخرى عبر نظام فيدواير، في تحويلات تراوحت قيمتها بين 20 دولارًا كهدية عيد ميلاد عبر تطبيق زيل، وحوالة مالية ضخمة لإتمام صفقة شراء منزل إلى شركة عقارية. تبدو الأرقام هائلة في البداية، وهزيلة في النهاية. هذا هو بيت القصيد. لا توجد طريقة واحدة مثلى لتحويل الأموال بين البنوك. هناك ست أو سبع قنوات فعّالة، لكل منها رسومها وسرعتها ومستوى المخاطرة الخاص بها، ويعتمد اختيار القناة المناسبة على هذه التحويلة، وليس على التحويلة التالية.

يُغطي هذا الدليل جميع الطرق العملية لتحويل الأموال بين الحسابات المصرفية في الولايات المتحدة خلال عام 2026، مع معلومات عن الرسوم والتوقيتات الحالية المستقاة من مصادر موثوقة. يشرح القسم المُفصّل التحويلات البنكية، وهي الطريقة التي يُعاني منها الكثيرون ويدفعون مقابلها أعلى الأسعار. كما يتضمن الدليل إطار عمل مُختصرًا من صفحة واحدة يُتيح لك اختيار الطريقة الأنسب في أقل من دقيقة. أما القسم الأخير، وهو ما تتجاهله معظم المقالات، فيُوضح كيفية تجنّب عمليات الاحتيال التي تستهدف هذه الفئة تحديدًا، استنادًا إلى تقرير مكتب التحقيقات الفيدرالي لعام 2024 حول الاحتيال.

طرق تحويل الأموال بين البنوك: نظرة عامة على الطرق

يلخص الجدول أدناه الخيارات الواقعية. تختلف الرسوم باختلاف البنك والمبلغ؛ الأرقام المعروضة هي متوسطات عام 2025 من المسح السنوي الذي أجرته Bankrate وجداول الرسوم المنشورة للمؤسسات الأمريكية الكبرى.

| طريقة | الرسوم النموذجية | سرعة | الأفضل لـ |

|---|---|---|---|

| التحويل الإلكتروني القياسي (ACH) (تحويل خارجي) | صفر دولار في معظم البنوك | من يوم إلى ثلاثة أيام عمل | متكرر، لا داعي للعجلة |

| التحويل الإلكتروني للأموال في نفس اليوم | 0-10 دولارات | يتم التسليم في نفس يوم العمل قبل الموعد النهائي | متوسطة الحجم، حساسة للوقت |

| سلك منزلي | حوالي 26 دولارًا أمريكيًا للمدفوعات / 15 دولارًا أمريكيًا للواردات | ساعات | كميات كبيرة، عقارات |

| سلك دولي | متوسط الإنفاق الخارجي حوالي 44 دولارًا | من 1 إلى 5 أيام عمل | كمية كبيرة عابرة للحدود |

| زيل | 0 دولار | دقائق | التحويلات من شخص لآخر تصل إلى حدود البنك |

| RTP / FedNow | صفر دولار لمعظم المستهلكين | ثوانٍ، على مدار الساعة طوال أيام السنة | تحويل فوري من بنك إلى بنك |

| Venmo / Cash App / PayPal (قياسي) | 0 دولار | من يوم إلى ثلاثة أيام عمل | مدفوعات الأصدقاء |

| فينمو / تطبيق كاش (فوري) | 1.5–1.75% | دقائق | أحتاج إلى المساعدة في نفس اليوم، وأنا على استعداد للدفع. |

| شيك مرسل بالبريد | حر | من 1 إلى 5 أيام بالإضافة إلى البريد | البائعون، السجل الورقي |

المفاجآت في هذا الجدول حقيقية. المجاني ليس بالضرورة بطيئًا: خدمة Zelle مجانية وتتم في دقائق. والغالي ليس بالضرورة سريعًا: التحويل المصرفي الدولي يستغرق وقتًا أطول من دفع Zelle ويكلف 44 دولارًا. لقد جعلت أنظمة التحويل الأحدث من عام 2020 (RTP، FedNow، Zelle الفوري) فترة انتظار ACH التي تتراوح بين يوم إلى ثلاثة أيام عمل تبدو قديمة، على الرغم من أن ACH لا تزال تنقل أموالًا أكثر من أي وسيلة أخرى. الطريقة المثلى لتحويل الأموال من بنك إلى آخر تعتمد على المفاضلة التي يمكنك تحملها.

التحويل الخارجي عبر نظام المقاصة الآلية (ACH): الأداة الرئيسية للمدفوعات بين البنوك في الولايات المتحدة

عالجت شبكة المقاصة الآلية (ACH) 33.6 مليار عملية دفع داخل الشبكة بقيمة 86.2 تريليون دولار أمريكي في عام 2024، وفقًا لبيان صادر عن ناتشا في مارس 2025. وقد حوّلت عمليات المقاصة الآلية في نفس اليوم وحدها 3.23 تريليون دولار أمريكي عبر 1.2 مليار معاملة. هذه هي القنوات الأساسية التي تُستخدم لدفع رواتبنا، وسداد إيجاراتنا، وتحويل الأموال بهدوء بين حساباتنا في مختلف المؤسسات.

تقوم شبكة ACH بتجميع المعاملات وتسويتها على دفعات خلال يوم العمل. يقوم بنك المُرسِل بتجميع عمليات الإيداع والسحب الصادرة، ويرسل الدفعة إلى Nacha، ثم يسحب بنك المُستقبِل حصته، وتظهر الأموال في حساب المُستقبِل في يوم العمل التالي أو في نفس اليوم، وذلك حسب الدورة. ستحتاج إلى رقم التوجيه ورقم حساب المُستقبِل. لا حاجة إلى رقم هاتف أو بريد إلكتروني.

إعداد تحويل خارجي إلى بنك آخر عملية تتم لمرة واحدة فقط. أضف رقم التوجيه ورقم الحساب في حسابك المصرفي الأساسي عبر الإنترنت. تتحقق معظم البنوك من الربط عن طريق إيداعين صغيرين بقيمة بضعة سنتات، يتم تأكيدهما خلال يوم إلى ثلاثة أيام عمل، أو فورًا عبر تطبيق Plaid إذا كان بنكك الثاني يدعم هذه الخدمة. بعد التحقق، يصبح كل تحويل سهلًا بنقرتين فقط. معظم البنوك الكبرى لا تفرض أي رسوم.

يستغرق التحويل العادي من يوم إلى ثلاثة أيام عمل. أما خدمة التحويل الإلكتروني الفوري (ACH) فتسرّع هذه العملية لتتم في نفس يوم العمل من خلال إتمامها خلال إحدى ثلاث فترات زمنية يومية؛ وتفرض العديد من البنوك رسومًا تتراوح بين 0 و10 دولارات. وقد ارتفع الحد الأقصى للمعاملة الواحدة لخدمة التحويل الإلكتروني الفوري (ACH) من مليون دولار إلى 10 ملايين دولار في 21 مارس 2025.

تعتمد خدمة دفع الفواتير عبر الخدمات المصرفية الإلكترونية في الغالب على نظام المقاصة الآلية (ACH). يتلقى المستفيدون إلكترونيًا رصيدًا في حسابهم عبر نظام المقاصة الآلية، بينما يتلقى المستفيدون ورقيًا شيكًا مصرفيًا مطبوعًا يُرسل بالبريد من البنك. كما أن الإيداع المباشر، وهو النظام الذي يستخدمه صاحب العمل لدفع رواتبكم، يتم أيضًا عبر نظام المقاصة الآلية. تتيح لكم التحويلات المتكررة جدولة تحويلات تلقائية أسبوعية أو شهرية بين الحسابات، وهي مجانية في معظم البنوك الاستهلاكية؛ ويمكنكم إعداد هذه التحويلات عبر تطبيق الهاتف المحمول أو من خلال الخدمات المصرفية عبر الهاتف المحمول على الإنترنت. التحويلات بين البنوك مجانية في معظم المؤسسات، مما يجعل نظام المقاصة الآلية أسهل طريقة لتحويل الأموال بين البنوك.

تُعدّ إمكانية الإلغاء أمرًا بالغ الأهمية هنا. يمكن إلغاء تحويلات نظام المقاصة الآلية (ACH) في غضون 24 ساعة تقريبًا في حال وجود أخطاء واضحة بموجب اللائحة E، وهذا أحد الأسباب التي تجعل البنوك تُفضّل نظام المقاصة الآلية (ACH) لشبكات المستهلكين. أما التحويلات البنكية فلا يمكن إلغاؤها بمجرد استلامها، ولذلك تُستغلّ في عمليات الاحتيال. إرسال الأموال بسهولة عبر نظام المقاصة الآلية (ACH) يمنحك بعض الحق في الرجوع على البنك؛ أما إرسالها عبر التحويل البنكي فلا يمنحك هذا الحق.

أحتفظ بحسابين جاريين مرتبطين ببنكين مختلفين لتوفير السيولة، ولم أدفع أي رسوم على أي عملية تحويل خلال ثلاث سنوات. المقابل هو الانتظار لمدة ثلاثة أيام، وهو أمر غير مهم إذا خططت للتحويل قبل 72 ساعة.

التحويلات البنكية: متى يكون الدفع مقابل السرعة أمراً منطقياً

نقل نظام فيدواير ما يقارب 836 ألف تحويل يوميًا في عام 2024، بمتوسط قيمة يومية بلغ 4.51 تريليون دولار، وفقًا للاحتياطي الفيدرالي. وبحساب القيمة السنوية، يتجاوز هذا الرقم تريليون دولار. وتُعدّ التحويلات البنكية الوسيلة الرئيسية لتحويل المبالغ الكبيرة، ورسوم التحويل هي شرط أساسي لإتمام أي تحويل يتطلب تسويته خلال ساعات.

أظهر استطلاع أجرته Bankrate عام 2025 أن متوسط رسوم التحويلات البنكية المحلية يبلغ 26 دولارًا للتحويلات الصادرة و15 دولارًا للتحويلات الواردة. وفيما يخص البنوك الكبرى، يتقاضى بنك تشيس حوالي 40 دولارًا للتحويلات الدولية بالدولار الأمريكي، وبنك أوف أمريكا 45 دولارًا، وويلز فارجو 25 دولارًا، وسيتي 35 دولارًا. ويبلغ متوسط رسوم التحويلات الدولية الصادرة 44 دولارًا في جميع أنحاء القطاع. ولا تمثل رسوم التحويل سوى نصف التكلفة الإجمالية للتحويلات عبر الحدود، إذ تضيف البنوك أيضًا هامش ربح على سعر الصرف يتراوح بين 3 و5% فوق سعر الصرف المتوسط في السوق، وهو ما يعادل 300 إلى 500 دولار إضافية على تحويل بقيمة 10,000 دولار، وهي تكلفة لا تظهر كـ"رسوم" في حسابات البنك.

كيفية عمل التحويل البنكي: تُزوّد بنكك باسم المستلم، واسم بنك المستلم وعنوانه، ورقم التوجيه للتحويلات المحلية أو رمز سويفت/BIC للتحويلات الدولية، ورقم الحساب أو رقم الحساب المصرفي الدولي (IBAN) إن وجد، ومبلغ التحويل بالدولار. يتحقق البنك من هويتك، ويخصم المبلغ من حسابك، ويرسل تعليمات التحويل عبر نظام Fedwire للتحويلات المحلية أو سويفت للتحويلات الدولية. يقوم البنك المستلم بإيداع المبلغ في حساب المستلم خلال ساعات. مواعيد الإغلاق مهمة: يُغلق نظام Fedwire عادةً حوالي الساعة 5 مساءً بتوقيت شرق الولايات المتحدة، مع قيام الاحتياطي الفيدرالي بتوسيع نطاق عمل النظام ليشمل 22 ساعة عمل خلال أيام الأسبوع في أكتوبر/نوفمبر 2025.

تُصبح التحويلات البنكية منطقية عندما تتجاوز تكلفة التأخير رسومها. فمثلاً، تتم عمليات إتمام صفقات العقارات، وتمويل شركات الوساطة، ودفعات الموردين الكبيرة ذات المواعيد النهائية الضيقة، والتحويلات الدولية العاجلة. وعدم إمكانية استرداد التحويلات له وجهان: فالتحويل الذي يصل لا يمكن استرداده، وهذا تحديداً ما يجعل عمليات الاحتيال المذكورة في القسم الأخير تستغل التحويلات البنكية كسلاح.

بالنسبة للتحويلات الدولية التي تقل قيمتها عن 50,000 دولار أمريكي تقريبًا، تستخدم خدمات مثل Wise وRevolut سعر الصرف المتوسط في السوق بالإضافة إلى رسوم شفافة تتراوح بين 0.4% و1%، وتتم عملية التحويل في فترة زمنية مماثلة للتحويلات التقليدية عبر نظام SWIFT. ويمكن أن تصل قيمة التوفير في تحويل دولي بقيمة 10,000 دولار أمريكي إلى ما بين 200 و400 دولار أمريكي مقارنةً ببنك أمريكي كبير، وهي مبالغ يحتفظ بها البنك من هامش ربح غير مرئي من تحويل العملات الأجنبية عند التحويل المباشر. يكمن جوهر التكلفة الحقيقية في عملية تحويل العملات.

قنوات تحويل الأموال الفورية بين البنوك: Zelle وRTP وFedNow

تُساهم أنظمة الدفع الحديثة، بهدوء، في جعل نظام التحويلات الإلكترونية (ACH) الذي يستغرق من يوم إلى ثلاثة أيام يبدو قديماً. ثلاثة أسماء مهمة: زيل، وRTP، وفيدناو.

حوّلت خدمة زيل أكثر من تريليون دولار أمريكي في عام 2024 عبر 3.6 مليار معاملة و151 مليون مستخدم في حوالي 2100 بنك واتحاد ائتماني مشارك. تم إيقاف تطبيق زيل المستقل في 1 أبريل 2025؛ وأصبحت الخدمة متاحة الآن فقط داخل تطبيقات البنوك المشاركة، حيث كان الاستخدام الأكبر لها في الأصل. يمكنك إرسال الأموال عبر رقم الهاتف أو البريد الإلكتروني، وتصل الأموال في غضون دقائق بين المستخدمين المسجلين في المؤسسات المشاركة. تتراوح الحدود اليومية والشهرية التي تحددها البنوك عادةً بين 500 و2500 دولار أمريكي يوميًا، وبين 5000 و20000 دولار أمريكي شهريًا، وتختلف هذه الحدود باختلاف البنك ونوع الحساب.

أُطلقت شبكة المدفوعات الفورية (RTP)، التي تديرها شركة المقاصة (The Clearing House)، في نوفمبر 2017، وتصل الآن إلى حوالي 71% من حسابات الإيداع الأمريكية عبر أكثر من 950 مؤسسة مالية مشاركة. وارتفع الحد الأقصى للمعاملة الواحدة إلى 10 ملايين دولار في 9 فبراير 2025. تتم التسوية على مدار الساعة طوال أيام السنة في غضون ثوانٍ، والتحويلات غير قابلة للإلغاء بمجرد إتمامها، تمامًا مثل التحويلات البنكية.

أُطلقت خدمة FedNow، وهي خدمة الدفع الفوري التابعة للاحتياطي الفيدرالي، في 20 يوليو 2023، ووصل عدد المؤسسات المشاركة فيها إلى ما بين 1500 و1600 مؤسسة بحلول نهاية عام 2025. الحد الأقصى الافتراضي للمعاملة الواحدة هو 500 ألف دولار، مع إمكانية رفعه إلى 10 ملايين دولار في نوفمبر 2025. لا تُعدّ FedNow منافسةً لخدمة RTP، بل هما نظامان شقيقان، ويمكن لأي بنك دمج أيٍّ منهما. يصل معظم عملاء التجزئة إلى خدمات الدفع الفوري عبر تطبيق البنك الخاص بهم أو عبر تطبيق Zelle، دون أن يلاحظوا اسم الخدمة الأساسية.

تستحق قضية مكتب الحماية المالية للمستهلك ضد زيل التنويه. رفع المكتب دعوى قضائية في 20 ديسمبر 2024، زاعمًا أن عمليات الاحتيال على منصة زيل كلّفت المستهلكين أكثر من 870 مليون دولار أمريكي عبر ثلاثة بنوك كبرى. وقد أسقط المكتب الدعوى طواعيةً في 5 مارس 2025 تحت قيادة جديدة، إلا أن مشكلة الاحتيال الأساسية لم تختفِ. ويتناول قسم الاحتيال أدناه هذه المشكلة بالتفصيل. للحصول على الأموال بهذه السرعة، تتخلى عن ميزة إمكانية استرداد الأموال.

لم أستخدم FedNow بشكل مباشر قط. يستخدمه مصرفي داخلياً لبعض تحويلات Zelle، ولهذا السبب تتم عملية الدفع التي كانت تستغرق خمس دقائق قبل عامين الآن قبل أن أغلق التطبيق على هاتفي.

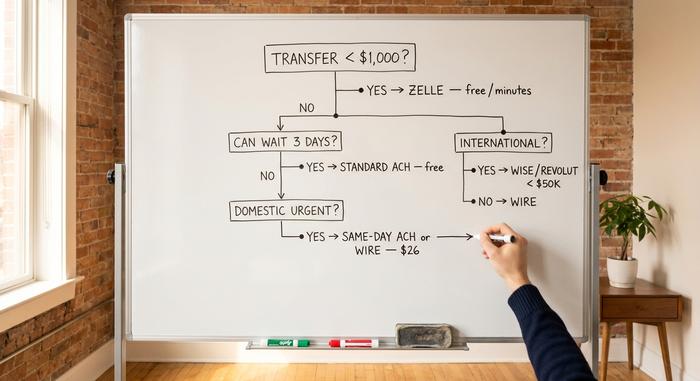

السرعة مقابل التكلفة: إطار عمل لاتخاذ القرار من صفحة واحدة

إليك فلتر عملي يمكنك استخدامه في المرة القادمة التي تحدق فيها في شاشة تحويل الأموال في البنك. ثلاثة أسئلة وستحصل على إجابتك.

| سؤال | إذا كانت الإجابة بنعم... | إذا لم يكن الأمر كذلك، فتابع. |

|---|---|---|

| أقل من 1000 دولار لشخص تثق به بالفعل؟ | زيل | — |

| أقل من 25000 دولار ويمكنك الانتظار 3 أيام؟ | التحويل الخارجي القياسي ACH | — |

| عاجل ومحلي؟ | التحويل الإلكتروني عبر نظام المقاصة الآلية (ACH) أو التحويلات البنكية المحلية في نفس اليوم | — |

| أكثر من 25000 دولار محليًا، اليوم؟ | سلك | — |

| دولي؟ | Wise / Revolut لأقل من 50 ألف دولار؛ تحويل بنكي لمبالغ أكبر | — |

ثلاث قواعد عامة تغطي باقي الأمور. التحويلات المجانية والبطيئة أفضل من السريعة والمكلفة لمعظم التحويلات بين حساباتك الشخصية؛ يمكنك الانتظار ثلاثة أيام تقريبًا عند تحويل الأموال باسمك. تُستخدم التحويلات البنكية عندما تتجاوز تكلفة التأخير رسومها. أي عملية غير قابلة للإلغاء، سواء كانت تحويلًا بنكيًا أو دفعة RTP أو دفعة FedNow أو Zelle بعد بضع دقائق، تتطلب قراءة بيانات المستلم مرتين بصوت عالٍ مع وجود التعليمات الأصلية أمامك. تختلف الأوقات باختلاف البنوك، وتكلفة التحويلات تعتمد فقط على المبلغ الذي تختاره، والاختيار الصحيح هو جوهر المهارة.

كيفية تجنب عمليات الاحتيال في التحويلات المصرفية

أفاد مركز شكاوى جرائم الإنترنت التابع لمكتب التحقيقات الفيدرالي (FBI) عن خسائر احتيال إجمالية بلغت 16.6 مليار دولار أمريكي في عام 2024، بزيادة قدرها 33% على أساس سنوي، وذلك من خلال أكثر من 859 ألف شكوى. وبلغت خسائر اختراق البريد الإلكتروني للشركات وحدها 2.77 مليار دولار أمريكي. أما الاحتيال الإلكتروني في مجال العقارات فقد كلف الضحايا 173.6 مليون دولار أمريكي، بمتوسط خسارة فردية يتجاوز 70 ألف دولار أمريكي. وتُعدّ التحويلات المالية الوسيلة المفضلة لهذه الخسائر لأنها غير قابلة للاسترداد بعد تسليمها.

تتم عمليات الاحتيال في إتمام معاملات العقارات على النحو التالي: يخترق المهاجم بريد شركة الملكية العقارية أو بريد الوسيط العقاري، ويراقب اقتراب موعد إتمام الصفقة، وفي صباح يوم التحويل، يرسل مجموعة "مُحدَّثة" من التعليمات من عنوان بريد إلكتروني مطابق تقريبًا. تتضمن التعليمات رقم حساب يتحكم به المهاجم. يحوّل المشتري مئات الآلاف من الدولارات. وبحلول الوقت الذي تتصل فيه شركة الملكية العقارية للاستفسار عن مكان الأموال، تكون الأموال قد انتقلت بين ثلاثة بنوك. يكمن الحل في التحقق من كل عملية تحويل، في كل مرة، صوتيًا عبر رقم هاتف تم الحصول عليه بشكل مستقل، وليس الرقم المذكور في البريد الإلكتروني. كان هذا الإجراء وحده كفيلًا بمنع معظم مبلغ الاحتيال البالغ 173.6 مليون دولار.

تستهدف عمليات اختراق البريد الإلكتروني للشركات الشركات بنفس الطريقة. إذ يرسل بريد إلكتروني مزيف باسم "الرئيس التنفيذي" يطلب من المدير المالي تحويل مبلغ عاجل إلى أحد الموردين. والحل يكمن في سياسة معاودة الاتصال: أي دفعة تتجاوز حدًا معينًا تتطلب تأكيدًا هاتفيًا على رقم من دليل الشركة.

تستخدم عمليات الاحتيال عبر تطبيق زيل أسلوبًا مختلفًا. يتصل بك شخص منتحلًا صفة قسم مكافحة الاحتيال في بنكك، ويدّعي اكتشاف عملية احتيال، ويطلب منك "التحقق" عن طريق إرسال دفعة عبر زيل إلى "حساب آمن" يتحكم به. لا يُلزم القانون البنوك بردّ أموال العملاء عن تحويلات زيل التي أذنوا بها، حتى في حالات الخداع. عززت توجيهات مكتب الحماية المالية للمستهلك الصادرة في يناير 2025 الحماية في حالات سرقة بيانات الاعتماد، لكن التحويلات المصرح بها ولكن المخادعة لا تزال منطقة رمادية.

هل أخطأت في كتابة الحساب؟ يمكن أحيانًا إلغاء التحويل الإلكتروني (ACH) خلال 24 ساعة في حال وجود خطأ واضح. أما التحويلات البنكية، فنادرًا ما يكون ذلك ممكنًا. يتطلب تطبيق Zelle موافقة المستلم على إعادة الأموال، لذا فإن المستلم الذي يرفض إعادة الأموال بسبب خطأ في الكتابة يحتفظ بها.

هناك طريقتان عمليتان للوقاية من معظم مخاطر المعاملات المصرفية. فعّل تنبيهات البنك لأي تحويل صادر يتجاوز حدًا معينًا تحدده، حيث يُعتبر 500 دولار مبلغًا معقولًا. واستخدم بريدًا إلكترونيًا آمنًا تتحكم به، مع كلمة مرور قوية ومصادقة ثنائية، وليس بريدًا إلكترونيًا عائليًا مشتركًا، لجميع مراسلاتك المصرفية. أقرب موقف كدتُ أخسر فيه أموالي خلال عشرين عامًا من العمل المصرفي كان رسالة بريد إلكتروني مزيفة من شركة تسجيل عقاري، تتعلق بتحديثات صفقة بيع عقار في عام 2022. اتصل بي رقم الهاتف المذكور في الرسالة، وكان محتالًا يعرف تفاصيل الصفقة عن ظهر قلب.

الخلاصة: كيفية اختيار التحويل المصرفي

اختر وسيلة التحويل المناسبة قبل البدء بتحويل الأموال. استخدم نظام المقاصة الآلية (ACH) القياسي لمعظم التحويلات بين حساباتك الشخصية. استخدم التحويل البنكي عندما تتجاوز تكلفة التأخير الرسوم. استخدم تطبيق Zelle للمبالغ التي تقل عن 1000 دولار أمريكي للأشخاص الذين تعرفهم. استخدم التحويلات الفورية عندما يتيحها بنكك. استخدم Wise أو Revolut للمبالغ الدولية التي تقل عن 50000 دولار أمريكي. يتم التحقق من كل تحويل، في كل مرة، صوتيًا على رقم بحثت عنه بنفسك، وليس الرقم الموجود في البريد الإلكتروني. الأخطاء التي تكلف أموالًا حقيقية لا تكمن في اختيار وسيلة التحويل الخاطئة، بل في تخطي عملية التحقق على الوسيلة الصحيحة.