Comment effectuer un virement entre banques : frais, délais et méthodes

L'an dernier, les clients des banques américaines ont transféré plus de 86 000 milliards de dollars via le réseau ACH (Automated Clearing House) et 1,18 quadrillion de dollars via Fedwire, pour des transactions allant d'un cadeau d'anniversaire de 20 $ sur Zelle à un virement de plusieurs centaines de milliers de dollars pour la signature d'un acte de vente immobilière. Ces chiffres sont vertigineux aux plus élevés et dérisoires aux plus faibles. C'est précisément le problème. Il n'existe pas de solution unique et optimale pour transférer de l'argent entre banques. Il existe six ou sept options réalistes, chacune avec ses propres frais, sa propre rapidité et son propre profil de risque, et le choix de la solution la plus adaptée dépend de chaque transfert, et non du suivant.

Ce guide présente toutes les méthodes réalistes pour transférer de l'argent entre comptes bancaires aux États-Unis en 2026, avec les frais et délais actualisés issus de sources primaires. La section détaillée explique les virements bancaires, tandis que le transport ferroviaire est le plus complexe et le plus coûteux. Un outil d'aide à la décision, d'une page, vous permet de choisir une méthode en moins d'une minute. Enfin, la dernière section, souvent négligée, aborde la manière d'éviter les arnaques ciblant précisément ce type de transfert, d'après le rapport 2024 du FBI sur la fraude.

Moyens de transférer de l'argent entre banques : aperçu des méthodes

Le tableau ci-dessous récapitule les options réalistes. Les frais varient selon la banque et le montant ; les chiffres indiqués correspondent aux moyennes de 2025 issues de l’enquête annuelle de Bankrate et des grilles tarifaires publiées par les principales institutions américaines.

| Méthode | Frais typiques | Vitesse | Idéal pour |

|---|---|---|---|

| ACH standard (transfert externe) | 0 $ dans la plupart des banques | 1 à 3 jours ouvrables | Récurrent, sans urgence |

| Virement ACH le jour même | 0 à 10 $ | Livraison le jour ouvrable suivant avant l'heure limite | De taille moyenne, urgent |

| Câble domestique | ~26 $ de dépenses / 15 $ de recettes | Heures | Grandes quantités, immobilier |

| Fil international | moyenne des dépenses d'environ 44 $ | 1 à 5 jours ouvrables | Transfrontalier, montant important |

| Zelle | 0 $ | Minutes | P2P jusqu'aux limites bancaires |

| RTP / FedNow | 0 $ pour la plupart des consommateurs | Secondes, 24h/24, 7j/7, 365j/an | Virements bancaires instantanés |

| Venmo / Cash App / PayPal (standard) | 0 $ | 1 à 3 jours ouvrables | Paiements entre amis |

| Venmo / Cash App (instantané) | 1,5–1,75% | Minutes | Besoin urgent le jour même, prêt à payer |

| Chèque envoyé par la poste | Gratuit | 1 à 5 jours plus le délai d'acheminement du courrier | Fournisseurs, traces écrites |

Ce tableau réserve bien des surprises. Gratuit ne rime pas toujours avec lenteur : Zelle est gratuit et s’effectue en quelques minutes. Cher ne rime pas toujours avec rapidité : un virement international prend plus de temps qu’un paiement Zelle et coûte 44 $. Les infrastructures plus récentes (RTP, FedNow, Zelle instantané) ont discrètement rendu le délai de 1 à 3 jours ouvrables des virements ACH obsolète, même si ce mode de paiement reste le plus utilisé. Le choix du moyen le plus adapté pour transférer de l’argent d’une banque à une autre dépend du compromis que vous êtes prêt à accepter.

Virement ACH externe : le pilier des paiements interbancaires aux États-Unis

Le réseau ACH a traité 33,6 milliards de paiements internes, pour un montant total de 86 200 milliards de dollars, en 2024, selon le rapport de Nacha de mars 2025. À lui seul, le système ACH Same-Day a transféré 3 230 milliards de dollars à travers 1,2 milliard de transactions. Ce sont ces infrastructures, certes discrètes, qui permettent le versement de vos salaires, le paiement de votre loyer et les transferts d'argent entre comptes dans différents établissements.

Le réseau ACH regroupe les transactions et les règle par cycles tout au long de la journée. La banque émettrice regroupe les crédits et débits sortants, envoie le lot à Nacha, la banque réceptrice prélève sa part, et les fonds apparaissent sur le compte du bénéficiaire le jour même ou le jour ouvrable suivant, selon le cycle. Vous avez besoin du numéro de routage et du numéro de compte du bénéficiaire. Aucun numéro de téléphone ni adresse e-mail ne sont nécessaires.

Configurer un virement externe vers une autre banque est une opération ponctuelle. Ajoutez les numéros d'acheminement et de compte dans votre espace client en ligne. La plupart des banques vérifient la connexion par deux micro-dépôts de quelques centimes, confirmés sous 1 à 3 jours ouvrés, ou instantanément via Plaid si votre banque secondaire est compatible. Une fois la vérification effectuée, chaque virement se fait en deux clics. La plupart des grandes banques ne facturent aucun frais.

Le délai standard est de 1 à 3 jours ouvrables. Le virement ACH le jour même permet un traitement le jour même en utilisant l'une des trois plages horaires quotidiennes ; de nombreuses banques facturent des frais de 0 à 10 $. Le plafond par transaction pour le virement ACH le jour même est passé de 1 million à 10 millions de dollars le 21 mars 2025.

Le paiement de factures via votre banque en ligne repose principalement sur le système ACH. Les bénéficiaires de paiements électroniques reçoivent un crédit ACH ; ceux qui reçoivent un chèque papier reçoivent un chèque de banque imprimé envoyé par votre banque. Le virement direct, le moyen utilisé par votre employeur pour vous payer, utilise également le système ACH. Les virements récurrents permettent de programmer des transferts automatiques hebdomadaires ou mensuels entre comptes et sont gratuits dans la quasi-totalité des banques ; vous pouvez les configurer via l’application mobile ou votre espace client en ligne. Les virements interbancaires sont gratuits dans la plupart des établissements, ce qui fait du système ACH la solution la plus simple pour transférer de l’argent d’une banque à une autre.

La réversibilité est essentielle. Les virements ACH peuvent être annulés sous 24 heures environ en cas d'erreur manifeste, conformément à la réglementation E. C'est d'ailleurs l'une des raisons pour lesquelles les banques privilégient ce mode de paiement pour les particuliers. Les virements bancaires, quant à eux, sont irréversibles une fois reçus, ce qui explique leur popularité auprès des fraudeurs. Envoyer de l'argent facilement via ACH vous offre une certaine marge de manœuvre ; avec un virement bancaire, vous n'en avez aucune.

Je possède deux comptes courants liés dans deux banques différentes pour plus de liquidités et je n'ai payé aucun frais de virement depuis trois ans. Le seul inconvénient est le délai de trois jours, qui n'a aucune importance si l'opération est planifiée 72 heures à l'avance.

Virements bancaires : quand payer pour la rapidité est judicieux

En 2024, le système Fedwire a traité environ 836 000 transferts par jour, pour une valeur quotidienne moyenne de 4 510 milliards de dollars, selon la Réserve fédérale. Sur une base annuelle, cela représente plus d'un quadrillion de dollars. Les virements bancaires sont le principal mode de transfert des sommes les plus importantes, et des frais de virement sont appliqués à tout transfert devant être réglé en quelques heures.

L'étude 2025 de Bankrate indique que les frais moyens pour un virement national s'élèvent à 26 $ pour l'envoi et à 15 $ pour la réception. Voici les tarifs spécifiques des grandes banques : Chase facture environ 40 $ pour un virement international en dollars américains, Bank of America 45 $, Wells Fargo 25 $ et Citi 35 $. Le coût moyen d'un virement international sortant est de 44 $ pour l'ensemble du secteur. Ces frais ne représentent toutefois que la moitié du coût des transferts transfrontaliers, car les banques appliquent également une majoration du taux de change d'environ 3 à 5 % par rapport au taux interbancaire. Sur un transfert de 10 000 $, cela représente un surcoût de 300 à 500 $ que la banque n'affiche pas comme « frais ».

Fonctionnement d'un virement : vous communiquez à votre banque le nom du bénéficiaire, le nom et l'adresse de sa banque, un numéro de routage pour les virements nationaux ou un code SWIFT/BIC pour les virements internationaux, un numéro de compte ou un IBAN le cas échéant, et le montant en dollars. La banque vérifie votre identité, débite votre compte et transmet l'instruction de virement via Fedwire pour les virements nationaux ou SWIFT pour les virements internationaux. L'établissement destinataire crédite le compte du bénéficiaire en quelques heures. Les heures limites sont importantes : Fedwire ferme généralement vers 17 h 00, heure de l'Est, mais la Réserve fédérale prévoit d'étendre le service à 22 heures de fonctionnement en semaine à partir d'octobre-novembre 2025.

Les virements bancaires sont justifiés lorsque le coût d'un retard dépasse les frais de retard. C'est le cas pour les transactions immobilières, les financements de courtage, les paiements importants aux vendeurs avec des délais serrés et les transferts internationaux urgents. L'irréversibilité du virement a un double impact : une fois effectué, il est impossible de le récupérer, ce qui explique précisément pourquoi les arnaques décrites dans la dernière section utilisent les virements bancaires comme une arme.

Pour les transferts internationaux inférieurs à environ 50 000 $, des services comme Wise et Revolut utilisent le taux de change interbancaire majoré de frais transparents de 0,4 à 1 %, et le délai de traitement est comparable à celui d'un virement SWIFT classique. Sur un transfert international de 10 000 $, les économies peuvent atteindre 200 à 400 $ par rapport à une grande banque américaine, une somme que la banque conserve grâce à sa marge de change invisible lorsque vous effectuez un virement direct. C'est au niveau de la conversion de devises que se cache le véritable coût.

Transferts bancaires instantanés : Zelle, RTP et FedNow

Les nouvelles plateformes de paiement rendent discrètement obsolètes les délais de traitement ACH de 1 à 3 jours. Trois noms sont à retenir : Zelle, RTP et FedNow.

En 2024, Zelle a transféré plus de 1 000 milliards de dollars à travers 3,6 milliards de transactions et 151 millions d'utilisateurs dans environ 2 100 banques et coopératives de crédit participantes. L'application Zelle indépendante a été fermée le 1er avril 2025 ; Zelle est désormais accessible uniquement via les applications bancaires participantes, qui représentaient déjà la grande majorité des utilisateurs. L'envoi se fait par numéro de téléphone ou adresse e-mail, et l'argent est transféré en quelques minutes entre les utilisateurs inscrits des établissements participants. Les limites quotidiennes et mensuelles fixées par les banques varient généralement de 500 $ à 2 500 $ par jour et de 5 000 $ à 20 000 $ par mois, selon la banque et le type de compte.

RTP, le réseau de paiements en temps réel exploité par The Clearing House, a été lancé en novembre 2017 et couvre désormais environ 71 % des comptes de dépôt américains via plus de 950 établissements financiers participants. Le plafond par transaction a été relevé à 10 millions de dollars le 9 février 2025. Le règlement est instantané, 24 h/24 et 7 j/7, et les transferts sont irrévocables une fois effectués : une caractéristique similaire à celle d’un virement bancaire.

FedNow, le système de paiement instantané de la Réserve fédérale, a été lancé le 20 juillet 2023 et comptait environ 1 500 à 1 600 établissements participants fin 2025. Le plafond par défaut par transaction est de 500 000 $, avec une possibilité de le porter à 10 millions de dollars en novembre 2025. FedNow n'est pas un concurrent de RTP ; ce sont deux systèmes complémentaires et une banque peut intégrer l'un ou l'autre. La plupart des clients particuliers accèdent aux services de paiement instantané via l'application de leur banque ou via Zelle, sans jamais voir le nom du système.

L'affaire CFPB contre Zelle mérite d'être soulignée. Le 20 décembre 2024, le CFPB a intenté une action en justice, alléguant que la fraude sur Zelle avait coûté aux consommateurs plus de 870 millions de dollars à trois grandes banques. Le 5 mars 2025, sous une nouvelle direction, le CFPB a volontairement abandonné les poursuites, mais le problème de fraude sous-jacent persistait. La section ci-dessous, consacrée à la fraude, l'aborde en détail. Pour recevoir de l'argent aussi rapidement, vous renoncez à la possibilité d'un transfert réversible.

Je n'ai jamais utilisé FedNow directement. Ma banque l'utilise en interne pour certains virements Zelle, ce qui explique pourquoi un paiement qui prenait cinq minutes il y a deux ans se termine maintenant avant même que je ferme l'application sur mon téléphone.

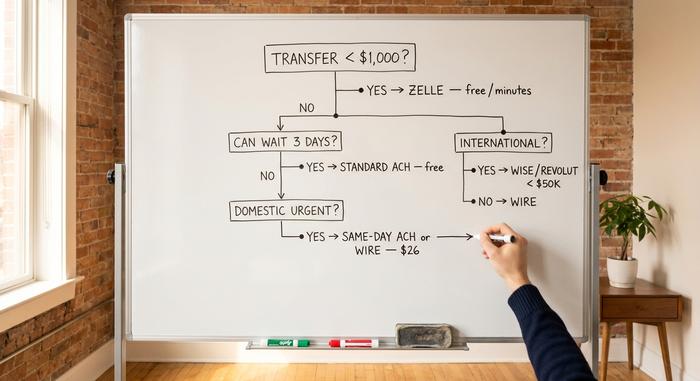

Rapidité contre coût : un cadre de décision en une page

Voici un filtre efficace pour la prochaine fois que vous vous retrouverez face à l'écran de virement d'une banque. Trois questions suffisent pour obtenir la réponse.

| Question | Si oui... | Sinon, continuez. |

|---|---|---|

| Moins de 1 000 $ à une personne en qui vous avez déjà confiance ? | Zelle | — |

| Moins de 25 000 $ et vous pouvez attendre 3 jours ? | virement externe ACH standard | — |

| Urgence urgente ET domestique ? | Virement ACH ou virement national le jour même | — |

| Plus de 25 000 $ sur le marché intérieur, aujourd'hui ? | Fil | — |

| International? | Wise/Revolut pour les montants inférieurs à 50 000 $ ; virement bancaire pour les montants supérieurs. | — |

Trois règles de base permettent de gérer le reste. Pour la plupart des virements entre vos comptes, privilégiez la gratuité, même si elle est lente ; vous pouvez généralement attendre trois jours pour vos transferts à votre nom. Les virements bancaires sont à réserver aux transferts où le coût d'un retard dépasse les frais. Tout acte irrévocable, qu'il s'agisse d'un virement bancaire, d'un paiement RTP, d'un paiement FedNow ou d'un paiement Zelle effectué quelques minutes après l'expiration, exige de lire attentivement les coordonnées du destinataire à deux reprises, à voix haute, en ayant les instructions originales sous les yeux. Les délais varient selon les banques, le coût des transferts dépend de vos choix, et savoir choisir la bonne option est essentiel.

Comment éviter les arnaques aux virements bancaires

Le Centre de plaintes pour la cybercriminalité du FBI a recensé 16,6 milliards de dollars de pertes totales dues à la fraude en 2024, soit une hausse de 33 % par rapport à l'année précédente, pour plus de 859 000 plaintes. Les fraudes aux messageries professionnelles ont représenté à elles seules 2,77 milliards de dollars. Les fraudes immobilières par virement bancaire ont coûté 173,6 millions de dollars aux victimes, avec une perte médiane par personne supérieure à 70 000 dollars. Le virement bancaire est le mode de transmission privilégié pour ces pertes, car il est irréversible une fois effectué.

La fraude lors des transactions immobilières fonctionne ainsi. Le pirate informatique a compromis la messagerie de la société de titres ou celle de l'agent immobilier, a surveillé le déroulement de la transaction et, le matin du virement, envoie des instructions « mises à jour » depuis une adresse électronique quasi identique. Ces instructions mentionnent un numéro de compte contrôlé par le pirate. L'acheteur effectue un virement de plusieurs centaines de milliers de dollars. Lorsque la société de titres contacte la banque pour savoir où en sont les fonds, l'argent a déjà transité par trois banques. La solution : chaque instruction de virement doit systématiquement être vérifiée vocalement auprès d'un numéro de téléphone vérifié indépendamment, et non auprès du numéro figurant dans l'e-mail. Cette simple règle aurait permis d'éviter la majeure partie des 173,6 millions de dollars détournés.

Les entreprises sont victimes de fraude au courrier électronique professionnel. Un courriel usurpé, se faisant passer pour le PDG, demande au directeur financier un virement urgent à un fournisseur. La solution consiste à mettre en place une procédure de rappel : tout paiement dépassant un certain seuil nécessite une confirmation téléphonique à un numéro figurant dans l’annuaire de l’entreprise.

Les arnaques à l'usurpation d'identité liées à Zelle utilisent un scénario différent. Une personne se fait passer pour le service de fraude de votre banque, vous informe qu'une fraude a été détectée et vous demande de « vérifier » en effectuant un paiement Zelle vers un « compte sécurisé » qu'elle contrôle. Les banques ne sont pas légalement tenues de rembourser les clients pour les virements Zelle qu'ils ont autorisés, même en cas de fraude. Les recommandations du CFPB de janvier 2025 ont renforcé la protection en cas d'usurpation d'identité, mais les virements autorisés mais frauduleux restent une zone grise.

Erreur de saisie sur le mauvais compte ? Les virements ACH peuvent parfois être annulés sous 24 heures en cas d’erreur manifeste. Ce n’est quasiment jamais le cas pour les virements bancaires. Zelle exige l’accord du destinataire pour le remboursement ; par conséquent, un destinataire qui refuse de rembourser par erreur conserve l’argent.

Deux mesures pratiques permettent de se prémunir contre la plupart des risques liés aux transactions bancaires de détail. Activez les alertes bancaires pour tout virement sortant dépassant un seuil que vous aurez défini (500 $ étant un montant raisonnable). Utilisez une adresse e-mail sécurisée dont vous avez le contrôle, avec un mot de passe robuste et une authentification à deux facteurs, et non une boîte de réception familiale partagée, pour toutes vos communications bancaires. En vingt ans de banque, j'ai frôlé la perte financière à cause d'un faux e-mail de mise à jour d'une société de titres lors d'une transaction immobilière en 2022. Le numéro de téléphone indiqué dans l'e-mail a permis de joindre un acteur qui connaissait tous les détails de la transaction par cœur.

Le verdict : comment choisir un virement bancaire

Choisissez votre système de transfert avant d'effectuer un virement. Le virement ACH standard est idéal pour la plupart des transactions entre vos comptes. Utilisez le virement bancaire lorsque le coût d'un retard dépasse les frais. Zelle est une solution pour les transferts inférieurs à 1 000 $ vers des personnes de votre entourage. Les transferts instantanés sont proposés par votre banque. Pour les montants internationaux inférieurs à 50 000 $, privilégiez Wise ou Revolut. Chaque virement doit être systématiquement vérifié vocalement sur un numéro que vous avez vous-même vérifié, et non celui figurant dans l'e-mail. Les erreurs coûteuses ne résident pas dans le choix d'un mauvais système, mais dans le fait de négliger la vérification sur le bon.