Règle 34 Crypto : Le mème, la cryptomonnaie, le verdict

L'expression « Règle 34 » a plus de vingt ans. Elle est immédiatement reconnaissable pour quiconque a passé du temps en ligne. L'intégration de ce mème dans le monde des cryptomonnaies a donné naissance à une longue liste de « memecoins » portant son nom. Elle a également engendré un petit segment de NFT pour adultes sur OpenSea et un micro-genre de recherche d'attention sur Twitter crypto. En revanche, elle n'a pas donné naissance à une véritable opportunité d'investissement. Le token « Règle 34 » sur Solana se négocie avec une capitalisation inférieure à un centime. L'économie crypto pour adultes, plus sérieuse, s'est construite plus tôt, sous d'autres appellations. Voici une explication détaillée de ce qu'est réellement la cryptomonnaie « Règle 34 » et de sa valeur réelle.

Réponse courte sur la cryptographie de la règle 34 dans 2026

Il existe un mème appelé « Règle 34 ». Certains jetons cryptographiques reprennent ce nom. Il existe une véritable économie crypto liée à l'industrie du divertissement pour adultes, qui existe pour des raisons sans rapport avec ce mème et utilise rarement ce terme. L'intersection de ces trois éléments est restreinte, fragile et dominée par des lancements éphémères. Un jeton Solana spécifique, appelé RULE34, s'échange sur Raydium à un prix inférieur à un centime, avec une faible liquidité. En conclusion, il convient de considérer cette catégorie comme une curiosité culturelle plutôt que comme une classe d'actifs.

D'où vient réellement la règle 34 ?

L'expression a une origine claire et datable. L'artiste britannique Peter Morley-Souter, sous le pseudonyme de TangoStari, a publié en août 2003 une BD en ligne intitulée « Règle n° 34 : Il y a du porno dessus. Sans exception. » Cette BD était une réaction à la découverte d'une parodie de Calvin et Hobbes sur Internet. Le dessin lui-même est tombé dans l'oubli, mais la légende a acquis une popularité fulgurante. En quelques années, les sujets les plus courants de cette convention (des personnages de dessins animés comme Pokémon, My Little Pony et une profusion d'anime hentai) sont devenus le matériau de prédilection des blagues à chaque réapparition du mème en ligne. Encyclopedia Dramatica a ajouté une entrée en octobre 2006. Know Your Meme a créé la page qui a fait de l'expression un terme du vocabulaire courant d'Internet le 18 mai 2009, en validant l'entrée.

En 2008, cette règle était devenue un élément incontournable de 4chan ; en 2009, le Daily Telegraph la classait parmi les dix règles les plus populaires d'Internet ; en 2013, CNN la qualifiait de plus célèbre de toutes. L'expression a maintenant dix-sept ans et est devenue un mème bien établi. Elle a survécu à Tumblr, Vine, Google Reader et à la plupart des plateformes qui ont contribué à sa diffusion. La lente dérive vers les cryptomonnaies est la dernière étape d'une longue migration.

Comment la règle 34 s'est infiltrée dans le marché des cryptomonnaies

Trois vecteurs ont introduit la règle 34 sur le marché plus large des cryptomonnaies. Aucun d'entre eux n'est d'envergure.

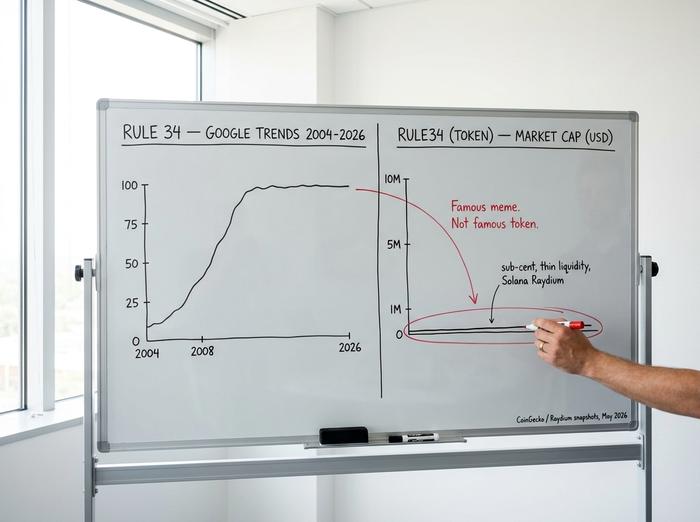

Le premier vecteur est le lancement de tokens à base de mèmes. Les plateformes Pump.fun de Solana et les plateformes analogues de Base sont conçues pour simplifier au maximum la création de tokens, sans audit ni vérification par l'équipe. Un mot-clé accrocheur suffit à faire la moitié du marketing. « RULE34 », « R34 » et leurs variantes apparaissent constamment sur ces plateformes, au même titre que « PEPE », « WIF » et tout autre mème reconnaissable. La plupart de ces tokens ont une durée de vie de quelques heures, et non de plusieurs semaines. Le token Solana RULE34 visible, échangé via un pool de liquidités Raydium, est l'un des exemples les plus durables ; il s'agit également d'une microcapitalisation inférieure à un centime avec un volume négligeable. Les lancements de tokens de ce type ne constituent pas une véritable opportunité d'investissement. Ils représentent un moyen pour les créateurs de plateformes automatisées de percevoir des commissions sur les volumes.

Le second vecteur est la catégorie des plateformes de vente de NFT pour adultes. OpenSea, la plus grande plateforme d'échange de NFT, n'a pas interdit formellement le contenu pour adultes. Sa politique du Centre d'aide formalise une interdiction partielle : les collections étiquetées NSFW sont autorisées, mais sont retirées des résultats de recherche, des pages tendances, des recommandations et du programme de vérification. Concrètement, les NFT pour adultes doivent trouver leur public ailleurs. Plusieurs plateformes spécialisées plus petites ont tenté de combler ce manque, mais aucune n'atteint la profondeur d'échange des grandes plateformes de vente de NFT, et beaucoup regroupent leurs actifs sous la vaste appellation de « Règle 34 », car le terme est facilement identifiable.

Le troisième vecteur est culturel. La règle 34 est devenue un moyen facile de générer de l'engagement sur Twitter dans le milieu crypto. Publier une blague « Règle 34 de X » à propos du protocole en vogue génère systématiquement des impressions, même si le contenu sous-jacent est anodin. Ce phénomène est important car il montre que le mème fonctionne comme une monnaie d'échange stable au sein du même écosystème des médias sociaux qui influence le cours des memecoins. Cela ne signifie pas qu'un jeton spécifique lié à la règle 34 capte cette attention ; celle-ci se porte presque toujours sur ce qui est sous les projecteurs ce jour-là.

La véritable pièce RULE34 : une micro-capitalisation sur Solana

Un token spécifique basé sur la règle 34 existe sur Solana. Il est négocié via un pool de liquidités Raydium dont l'adresse se termine par J2xw. Les agrégateurs affichent un prix inférieur au centime. La faible liquidité signifie que tout ordre d'achat ou de vente significatif fait fluctuer le prix de plusieurs points de pourcentage. Chaque transaction on-chain coûte une fraction de centime de frais Solana, ce qui réduit les frictions, mais les paires de trading disponibles sont limitées et la profondeur du marché au comptant sur les différentes plateformes d'échange est faible. La page dédiée à la règle 34 sur Bitget est informative et non un produit d'investissement. Les interfaces de swap et de marché au comptant de Bitget acheminent la plupart des ordres d'achat via de petits pools de trading au comptant plutôt que vers des portefeuilles institutionnels restreints. Il n'existe aucun module de staking pour déposer le token, aucun moyen concret d'obtenir des tokens Rule 34 en quantité suffisante, et aucun moyen fiable de les obtenir gratuitement, hormis lors de quelques airdrops occasionnels. Un trader actif n'a aucune raison valable de conserver une position une fois l'engouement du lancement retombé.

En toute honnêteté, l'absence d'engouement est révélatrice. Si la notoriété du mème se traduisait par une demande concrète pour les investisseurs, une cryptomonnaie du même nom afficherait une capitalisation boursière et un volume d'échanges significatifs. Or, ce n'est pas le cas. Le mème « Règle 34 » est populaire ; le jeton correspondant, lui, ne l'est pas. Cet écart en dit plus long sur le fonctionnement réel des « memecoins » que n'importe quel graphique de prix.

Cryptomonnaies à thème adulte : de SpankChain à CumRocket

L'économie crypto sérieuse de l'industrie du divertissement pour adultes opérait sous d'autres appellations et est antérieure de plusieurs années aux jetons actuels désignés par la règle 34. Elle s'est déroulée en deux grandes phases.

La première vague, entre 2017 et 2018, était centrée sur SpankChain. Le projet a levé environ 7 millions de dollars lors d'une vente aux enchères néerlandaise en novembre 2017, a développé un modèle à deux jetons (SPANK et BOOTY) et a lancé Spank.live en avril 2018, rémunérant les artistes en BTC et autres cryptomonnaies. CoinDesk a rapporté en novembre 2018 que SpankChain avait versé près de 70 000 dollars en cryptomonnaies à des artistes de webcam au cours de ses six premiers mois d'activité publique. Pornhub a ajouté Verge à ses options de paiement en avril 2018, suivi par Tron et Horizen – le premier site pour adultes grand public à accepter plusieurs cryptomonnaies populaires aux côtés des monnaies fiduciaires traditionnelles.

La deuxième vague est survenue fin 2020 et en 2021, suite à un choc dans le secteur des paiements sans lien avec les cryptomonnaies. Visa, Mastercard et Discover ont suspendu Pornhub entre le 10 et le 14 décembre 2020, après la publication d'une tribune dans le New York Times dénonçant les contenus illégaux. Le site est devenu accessible uniquement en cryptomonnaies pour ses fonctionnalités payantes aux États-Unis, au Royaume-Uni et à Singapour, prenant en charge treize cryptomonnaies, dont Bitcoin, Litecoin, Ethereum, Dash et Monero. En août 2021, OnlyFans a annoncé l'interdiction des contenus à caractère sexuel explicite sous la pression des banques ; la plateforme est revenue sur sa décision une semaine plus tard. Le token CUMMIES de CumRocket a été lancé en avril 2021, en plein cœur de cette crise, atteignant brièvement une capitalisation boursière de plus de 140 millions de dollars avant de se stabiliser sur un créneau restreint. Plisio et quelques autres processeurs de paiement en cryptomonnaies ont discrètement développé leurs activités, proposant leurs services aux commerçants que les réseaux de cartes bancaires refusaient.

| Année | Événement | Pourquoi c'était important |

|---|---|---|

| Novembre 2017 | La vente aux enchères néerlandaise de SpankChain récolte environ 7 millions de dollars | Premier projet Ethereum majeur ciblant l'industrie du X |

| Avril 2018 | Pornhub ajoute Verge comme option de paiement | Première intégration de cryptomonnaies sur un site pour adultes grand public |

| Décembre 2020 | Visa/Mastercard/Discover coupent Pornhub | Le site est devenu exclusivement accessible en cryptomonnaie pour les fonctionnalités payantes sur les principaux marchés. |

| Avril 2021 | CumRocket lance le token CUMMIES et une place de marché NFT réservée aux adultes (18+). | Capitalisation boursière maximale de 140 millions de dollars pendant la frénésie des cryptomonnaies à base de mèmes |

| Août 2021 | OnlyFans interdit les contenus explicites, puis revient sur sa décision une semaine plus tard. | Capacité démontrée du réseau bancaire à influencer le secteur |

La liste est courte et les prix des actifs relèvent surtout de l'histoire. La tendance qui se dessine est structurelle : lorsqu'un secteur d'activité se tourne vers les cryptomonnaies, les réseaux de cartes bancaires le délaissent. Le modèle économique est viable lorsque les volumes sont importants et que l'usage se limite aux paiements. Il ne l'est plus lorsque l'usage se résume à « nous avons nommé notre jeton d'après un mème ».

Politique NSFW d'OpenSea et commerce NFT de la règle 34

La politique d'OpenSea est la règle la plus déterminante pour le commerce des NFT soumis à la règle 34. La plateforme autorise les contenus explicites et sensibles s'ils sont correctement étiquetés NSFW, mais les exclut des résultats de recherche, des pages tendances, des recommandations et de la vérification. Une collection peut exister sur OpenSea, mais ne peut pas en faire la promotion. Concrètement, les projets NFT NSFW s'appuient sur les liens directs, les communautés de niche et le bouche-à-oreille plutôt que sur les plateformes de découverte traditionnelles.

Depuis 2021, des plateformes dédiées aux NFT pour adultes ont vu le jour à plusieurs reprises pour combler ce manque. xxxNifty et Nafty sont les exemples les plus fréquemment cités dans la presse grand public, notamment par VICE, Rolling Stone et The Face. Aucune n'a cependant atteint le volume d'échanges d'OpenSea ou de Blur. Le respect des droits d'auteur, les litiges relatifs aux illustrations de fans (dont beaucoup utilisent des personnages protégés sans autorisation) et les limitations de l'intégration des systèmes de paiement expliquent la taille réduite de ces marchés. Le commerce existe, mais il ne se développe pas à grande échelle.

Fragilité des Memecoins : pourquoi la plupart des jetons Rule 34 disparaissent en 12 jours

Le mur numérique qui entoure tout jeton portant le nom de la règle 34 illustre le problème plus général de la fragilité des memecoins. Trois sources de données indépendantes convergent vers la même conclusion.

Dans un rapport d'août 2024 sur les memecoins, Binance Research a constaté qu'environ 97 % des memecoins lancés lors de la frénésie de 2023-2024 avaient déjà disparu ou vu leur volume d'échanges chuter à presque zéro. Cointelegraph, citant les analyses de Chainplay de mars 2025, a rapporté que moins de 2 % des memecoins lancés sur Pump.fun survivent 90 jours, avec une durée de vie moyenne de 12 jours et environ 10 000 lancements quotidiens contre 9 900 disparitions quotidiennes. Le rapport 2025 de Chainalysis sur la criminalité liée aux cryptomonnaies a constaté une augmentation des pertes dues aux arnaques de type « rug-pull », passant de 1,3 million de dollars en 2022 à 94,8 millions de dollars en 2024, 3,59 % des nouveaux jetons émis en 2024 présentant des comportements similaires.

| Source | Métrique | Nombre |

|---|---|---|

| Recherche Binance (août 2024) | taux d'échec de Memecoin | ~97% |

| Pump.fun (via Chainplay, mars 2025) | Survie à 90 jours | <2% |

| Durée de vie moyenne des jetons Pump.fun | Nombre de jours entre le lancement et la mise hors service | 12 |

| Lancement/décès quotidiens de Pump.fun | Nouveaux/morts par 24h | ~10 400 / ~9 900 |

| Rapport sur la criminalité de Chainalysis 2025 | Pertes liées à la technique du « rug pull » 2022 → 2024 | 1,3 M$ → 94,8 M$ |

| Chainalysis (2024) | Partage de nouveaux jetons avec comportement de type « troll » | 3,59% |

Un article publié en décembre 2025 sur arXiv, intitulé « Measuring Memecoin Fragility » (arXiv:2512.00377), explique pourquoi ces chiffres ne sont pas aléatoires. Les auteurs proposent un cadre à trois facteurs – la volatilité, la concentration de la propriété entre les mains des gros investisseurs et l'amplification du sentiment – qui permet de prédire quels tokens s'effondreront. Les tokens à thématique politique sont considérés comme les plus fragiles, tandis que DOGE, SHIB et PEPE se situent dans une catégorie intermédiaire. Les tokens dont le nom est conforme à la règle 34 appartiennent à une catégorie que l'article n'isole pas, mais dans laquelle ils s'intègrent clairement : des lancements basés sur des mèmes, avec un flottant faible, sans équipe de pilotage et dont les cours sont fortement influencés par le sentiment. Statistiquement, l'issue attendue est un effondrement en quelques semaines.

Pour un investisseur qui envisage d'investir dans un token basé sur la règle 34, le risque initial (avant toute analyse du projet) est d'environ 97 % que ce token devienne sans valeur dans l'année. Une étude approfondie du projet peut modifier ce risque initial, mais ne peut l'éliminer.

Investir dans les cryptomonnaies relevant de la règle 34 : à qui cela convient-il, qui devrait s’abstenir ?

Pour la plupart des lecteurs, la vérité est que les cryptomonnaies de la « règle 34 » ne constituent pas une catégorie d'investissement. Il s'agit d'un phénomène culturel lié à l'économie des « memecoins ». Cette économie a le même taux d'échec que n'importe quel autre lancement basé sur un mème. Un investisseur particulier disposant d'un portefeuille diversifié, d'un plan à long terme et d'une épargne de précaution peut choisir d'investir une petite somme dans les « memecoins ». Considérez cela comme une main de poker : cet investissement ne devrait jamais dépasser le budget loisirs. Il ne devrait jamais être financé par l'effet de levier. Il ne devrait jamais constituer une stratégie de récupération. Il ne faut surtout pas le confondre avec un investissement en cryptomonnaies comme Bitcoin ou Ethereum.

L'économie crypto du secteur pour adultes – traitement des paiements, rémunération des créateurs, plateformes NFT de niche – est un phénomène commercial bien plus intéressant que n'importe quel jeton spécifique soumis à la règle 34. Elle est également principalement gérée par des opérateurs agissant en coulisses, et non par des actifs spéculatifs destinés au grand public. Ces deux réalités sont souvent confondues dans les médias car elles partagent un vocabulaire commun, mais pas une même thèse.