銀行間送金の方法:手数料、スピード、および送金方法

昨年、米国の銀行顧客は、自動決済機関(ACH)ネットワークを通じて86兆ドル以上、Fedwireを通じて1.18兆ドルを送金しました。送金の規模は、Zelleで送る20ドルの誕生日プレゼントから、不動産登記会社に送金する6桁の住宅購入決済金まで多岐にわたります。金額は桁違いに大きく、金額はごくわずかです。それが重要な点です。銀行間で送金する最良の方法は一つではありません。現実的な送金手段は6つか7つあり、それぞれに手数料、速度、リスクプロファイルが異なります。最適な手段は、次の送金ではなく、今回の送金状況によって決まります。

このガイドでは、2026 に米国内の銀行口座間で送金する現実的な方法を網羅し、最新の手数料と所要時間を一次情報源から引用しています。詳細セクションでは、最も理解しにくく、最も費用がかかる電信送金について解説します。1 ページの意思決定フレームワークにより、1 分以内に送金方法を選択できます。そして最後のセクションは、多くの記事が省略している部分です。FBI の 2024 年の詐欺報告書に基づき、まさにこのカテゴリーを標的とした詐欺を回避する方法を解説します。

銀行間で送金する方法:主な方法の概要

下記の表は、現実的な選択肢をまとめたものです。手数料は銀行や金額によって異なります。表示されている数値は、Bankrateの年次調査に基づく2025年の平均値と、米国の主要金融機関が公表している手数料表に基づいています。

| 方法 | 一般的な料金 | スピード | 最適 |

|---|---|---|---|

| 標準ACH(外部送金) | ほとんどの銀行では0ドル | 1~3営業日 | 定期的に、急ぐ必要はありません |

| 即日ACH決済 | 0~10ドル | 同営業日締め切りまでに | 中規模、時間的制約あり |

| 国内通信 | 約26ドルの送金/15ドルの入金 | 営業時間 | 多額の不動産 |

| 国際通信 | 平均支出額は約44ドル | 1~5営業日 | 国境を越えた大量 |

| ツェル | 0ドル | 分 | 銀行の限度額までのP2P |

| RTP / FedNow | ほとんどの消費者にとって0ドル | 秒単位、24時間365日 | 銀行間即時送金 |

| Venmo / Cash App / PayPal(標準) | 0ドル | 1~3営業日 | 友人への支払い |

| Venmo / Cash App(即時) | 1.5~1.75% | 分 | 即日対応可能、支払い可 |

| 小切手を郵送しました | 無料 | 1~5日+郵送 | ベンダー、書類上の記録 |

この表には驚くべき事実がいくつも示されています。無料だからといって必ずしも遅いとは限りません。Zelleは無料で、数分で完了します。高額だからといって必ずしも速いとは限りません。国際送金はZelleよりも時間がかかり、44ドルかかります。2020年以降に登場した送金システム(RTP、FedNow、インスタントZelle)は、ACHの1~3営業日という待ち時間を、ひっそりと過去のものにしてしまいました。もっとも、ACHは依然として他のどの送金方法よりも多くの資金を移動させています。銀行間で送金する最適な方法は、どのトレードオフを受け入れられるかによって決まります。

ACH外部送金:米国における銀行間決済の主力手段

Nachaが2025年3月に発表した資料によると、ACHネットワークは2024年に86兆2000億ドル相当の336億件のネットワーク内決済を処理した。即日ACHだけでも、12億件の取引で3兆2300億ドルが送金された。これらは、あなたの給料を支払い、家賃を払い、異なる金融機関の口座間で静かに資金を移動させる、いわば地味なインフラなのだ。

ACHネットワークは取引をバッチ処理し、営業日を通じてサイクルで決済します。送金銀行は送金と出金をまとめてNachaに送信し、受取銀行はそれぞれの取り分を引き出し、資金はサイクルに応じて翌営業日または同営業日に受取人の口座に入金されます。受取人のルーティング番号と口座番号が必要です。電話番号やメールアドレスは不要です。

他行への外部送金の設定は一度行うだけで済みます。まず、メインバンクのオンラインバンキングにルーティング番号と口座番号を追加します。ほとんどの銀行では、数セントの少額入金を2回行うことで連携を確認します。確認は1~3営業日以内に完了しますが、Plaidが対応銀行であれば、Plaid経由で即座に完了します。確認後は、送金は2タップで完了します。ほとんどの大手銀行は手数料無料です。

通常の処理時間は1~3営業日です。即日ACHは、1日3回の利用枠のいずれかを利用することで、処理時間を同営業日に短縮します。多くの銀行は0ドルから10ドルの手数料を請求します。即日ACHの1件あたりの取引限度額は、2025年3月21日に100万ドルから1000万ドルに引き上げられました。

オンラインバンキングの請求書支払いは、内部的には主にACH(自動決済機関)で行われています。電子決済の場合はACHクレジットが発行され、紙決済の場合は銀行から印刷された銀行小切手が郵送されます。雇用主が給与を支払う際に使用する直接預金もACHです。定期送金は、口座間で毎週または毎月自動的に送金を行う設定で、ほとんどの消費者向け銀行では手数料がかかりません。定期送金は、モバイルアプリまたはウェブ上のモバイルバンキングで設定できます。銀行間送金はほとんどの金融機関で無料なので、ACHは銀行間で送金する簡単な方法です。

ここでは、取り消し可能性が重要です。ACH送金は、規制Eに基づき、明らかな誤りがあれば約24時間以内に取り消すことができます。これが、銀行が消費者向け決済手段としてACHを好む理由の一つです。電信送金は、一度受け取ると取り消すことができないため、詐欺の標的になりやすいのです。ACHを使えば簡単に送金でき、ある程度の救済措置も残せますが、電信送金ではそれができません。

私は流動性を確保するために2つの銀行にまたがる2つの当座預金口座を保有しており、過去3年間、送金手数料を一度も支払ったことがありません。その代償として3日間の待ち時間が発生しますが、72時間前に送金計画を立てれば問題ありません。

電信送金:スピードにお金を払うのが理にかなっている場合

連邦準備制度理事会によると、Fedwireシステムは2024年に1日あたり約83万6000件の送金を行い、1日あたりの平均送金総額は4兆5100億ドルに達した。年間換算すると1京ドルを超える。電信送金は巨額の資金が移動する手段であり、数時間以内に決済される送金には手数料がかかる。

Bankrateの2025年の調査によると、国内送金の平均手数料は、送金が26ドル、受取が15ドルです。大手銀行の具体的な内訳は、Chaseが米ドル建ての国際送金で約40ドル、Bank of Americaが45ドル、Wells Fargoが25ドル、Citiが35ドルです。業界全体の国際送金の平均手数料は、送金が44ドルです。送金手数料は、国境を越えた送金の半分に過ぎません。銀行は、市場仲値に約3~5%上乗せした為替レートも組み込んでおり、1万ドルの送金の場合、銀行が「手数料」として表示しない300~500ドルの追加コストが発生します。

送金の仕組み:受取人の氏名、受取銀行名と住所、国内送金の場合はルーティング番号、国際送金の場合はSWIFT/BICコード、該当する場合は口座番号またはIBAN、および送金額を銀行に伝えます。銀行は本人確認を行い、口座から引き落とし、国内送金の場合はFedwire、国際送金の場合はSWIFTを通じて送金指示を送信します。受取機関は数時間以内に受取人の口座に入金します。締め切り時間が重要です:Fedwireは従来、東部時間午後5時頃に締め切られていましたが、連邦準備制度理事会は2025年10月~11月にこのシステムを平日22時間稼働に拡大する予定です。

遅延による損失が手数料を上回る場合、電信送金は理にかなっています。不動産取引の決済、仲介業者への資金提供、期限が厳しい大規模な業者への支払い、時間的制約のある国際送金などがこれに該当します。取り消し不可能な点は両刃の剣です。一度送金された電信送金は取り消すことができません。まさにこの点が、最終章で紹介する詐欺が電信送金を悪用する理由なのです。

約5万ドル以下の国際送金の場合、WiseやRevolutなどのサービスは、中間市場為替レートに0.4~1%の手数料を上乗せし、従来のSWIFT送金とほぼ同じ時間で決済を完了します。1万ドルの国際送金の場合、大手米銀に比べて200~400ドルの節約になります。これは、銀行が直接送金する際に目に見えない為替手数料として徴収する金額です。本当のコストは、通貨換算に隠れているのです。

銀行間即時送金システム:Zelle、RTP、FedNow

最新の決済システムは、1~3日かかるACH決済を時代遅れに見せかけつつある。注目すべきは、Zelle、RTP、そしてFedNowの3つだ。

Zelleは2024年に、約2,100の参加銀行および信用組合で、36億件の取引と1億5,100万人のユーザーを通じて1兆ドル以上を送金しました。Zelleのスタンドアロンアプリは2025年4月1日にサービスを終了しました。現在、Zelleは参加銀行のアプリ内でのみ利用可能ですが、これはそもそも利用者の大半が利用していたものです。電話番号またはメールアドレスで送金すると、参加機関に登録しているユーザー間で数分以内に送金が完了します。銀行が設定する1日および1ヶ月の送金限度額は、通常、銀行と口座の種類によって異なり、1日あたり500ドルから2,500ドル、1ヶ月あたり5,000ドルから20,000ドルです。

RTP(リアルタイム決済ネットワーク)は、クリアリングハウスが運営し、2017年11月にサービスを開始しました。現在では、950以上の参加金融機関を通じて、米国の預金口座の約71%にサービスを提供しています。1件あたりの取引限度額は、2025年2月9日に1,000万ドルに引き上げられました。決済は年中無休24時間体制で数秒で完了し、送金は一度記帳されると取り消し不可能となります。これは、電信送金と同様に、取り消しが非常に困難な性質です。

連邦準備制度理事会の即時決済システムであるFedNowは、2023年7月20日にサービスを開始し、2025年末までに約1,500~1,600の金融機関が参加しました。デフォルトの1件あたりの取引上限額は50万ドルですが、2025年11月にはオプションで1,000万ドルまで引き上げられる予定です。FedNowはRTPの競合システムではなく、姉妹システムであり、銀行はどちらのシステムも統合できます。ほとんどの消費者は、自分の銀行のアプリまたはZelleを通じて即時決済システムにアクセスし、その基盤となるシステム名を目にすることはありません。

CFPB対Zelleの騒動は注目に値する。同局は2024年12月20日、Zelleの詐欺により3つの大手銀行で消費者が8億7000万ドル以上を失ったとして訴訟を起こした。CFPBは2025年3月5日、新たなリーダーシップの下、自主的に訴訟を取り下げたが、根本的な詐欺問題は解消されなかった。以下の詐欺のセクションでは、この点について具体的に説明する。これほど迅速にお金を受け取るには、取り消し可能な送金の余裕を放棄する必要がある。

私はFedNowを直接利用したことはありません。私の銀行は一部のZelle送金にFedNowを内部的に利用しているため、2年前には5分かかっていた支払いが、今ではスマホのアプリを閉じる前に完了するようになりました。

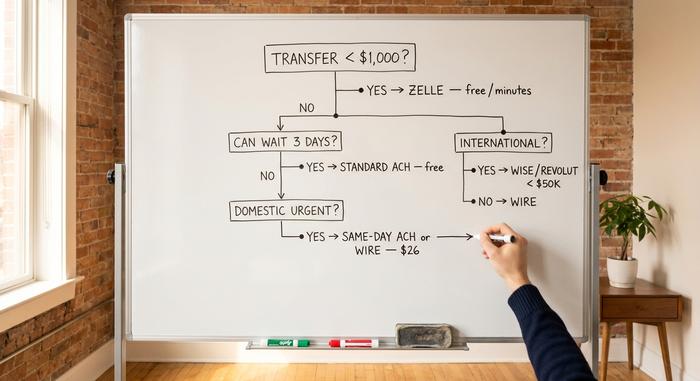

スピード対コスト:1ページでわかる意思決定フレームワーク

次回銀行の送金画面を見つめる際に役立つ便利なフィルターをご紹介します。3つの質問に答えるだけで、答えがわかります。

| 質問 | はいの場合… | いいえの場合は、続行してください。 |

|---|---|---|

| すでに信頼している相手に1000ドル未満を送る? | ツェル | — |

| 2万5000ドル以下で、3日間待てるんですか? | 標準ACH外部送金 | — |

| 時間厳守で、しかも国内配送? | 即日ACH送金または国内電信送金 | — |

| 今日、国内で25,000ドル以上稼げる? | ワイヤー | — |

| 国際的? | 5万ドル未満の場合はWise/Revolut、それ以上の場合は電信送金。 | — |

残りの送金については、3つの経験則が役立ちます。自分の口座間での送金であれば、ほとんどの場合、無料だが時間がかかる方が、速くて高額な送金よりも良いでしょう。自分の名義で送金する場合は、3日間待っても問題ありません。電信送金は、遅延による損失が手数料を上回る場合に使用します。電信送金、RTP決済、FedNow決済、Zelleなど、数分を過ぎて取り消し不能な送金は、受取人の詳細を、元の指示書を手元に置きながら、声に出して2回読む必要があります。送金にかかる時間は銀行によって異なり、送金手数料は支払う金額だけなので、適切な選択をすることが肝心です。

銀行振込詐欺を回避する方法

FBIのインターネット犯罪苦情センターは、2024年の詐欺被害総額が166億ドルに達し、前年比33%増となったと報告した。苦情件数は85万9000件以上。ビジネスメール詐欺だけでも27億7000万ドルの被害が出ている。不動産関連の電信詐欺による被害額は1億7360万ドルで、被害者一人当たりの被害額の中央値は7万ドルを超えている。電信送金は、一度送金されると取り消すことができないため、こうした詐欺被害の手段として好まれている。

不動産取引における決済詐欺は、次のような手口で行われます。攻撃者は、権利証書会社または不動産業者のメールアカウントを乗っ取り、決済が近づくのを監視し、送金当日の朝に、ほぼ同じメールアドレスから「更新された」送金指示書を送信します。この指示書には、攻撃者が管理する口座番号が記載されています。買主は数十万ドルを送金します。権利証書会社が資金の所在を確認するために電話をかける頃には、資金は3つの銀行を経由して移動しています。対策としては、送金指示書は毎回、メールに記載されている番号ではなく、独自に調べた電話番号に音声で確認してもらうことです。このルールだけでも、1億7360万ドルの被害のほとんどを防ぐことができたはずです。

ビジネスメール詐欺も同様の手口で企業を標的にする。CEOを装ったメールがCFOに送られ、緊急の仕入先への送金を要求する。対策はコールバックポリシーを導入することだ。設定した金額以上の支払いには、社内電話帳に記載されている番号への電話確認を必須とする。

Zelleのなりすまし詐欺は、異なる手口を使います。銀行の不正対策部門を装った人物が電話をかけてきて、不正が検出されたと告げ、彼らが管理する「安全な口座」にZelleで送金して「確認」するよう求めます。銀行は、たとえ詐欺行為があったとしても、顧客が承認したZelle送金について顧客に返金する法的義務はありません。2025年1月の消費者金融保護局(CFPB)のガイダンスでは、盗まれた認証情報によるケースに対する保護が強化されましたが、承認されたものの騙された送金については、依然としてグレーゾーンとなっています。

入力ミスで口座を間違えてしまった場合、ACH送金は明らかな誤りであれば24時間以内に取り消せる場合があります。電信送金の場合はほとんど取り消しできません。Zelleでは受取人が返金に同意する必要があるため、入力ミスをした受取人が返金を拒否すれば、お金はそのまま手元に残ります。

2つの実用的な対策で、ほとんどの個人向けリスクをカバーできます。1つ目は、自分で設定したしきい値(500ドルが妥当でしょう)を超える送金に対して銀行アラートを設定することです。2つ目は、銀行とのやり取りには、家族で共有している受信トレイではなく、強力なパスワードと2要素認証を備えた、自分で管理する安全なメールアドレスを使用することです。私が20年間銀行業務に携わってきた中で、お金を失いそうになった最も危ない経験は、2022年の決済時に偽の不動産会社からのアップデートメールを受け取ったことです。メールに記載されていた電話番号に電話をかけると、決済の詳細を暗記している俳優につながりました。

結論:銀行間送金の選び方

送金を開始する前に、送金方法を選択してください。自分の口座間での送金は、ほとんどの場合、標準のACH送金が適しています。送金遅延による損失が手数料を上回る場合は、電信送金を利用しましょう。1,000ドル未満の送金は、知り合いへのZelle送金が適しています。銀行が即時送金に対応している場合は、即時送金サービスを利用しましょう。50,000ドル未満の国際送金は、WiseまたはRevolutを利用しましょう。送金は毎回、メールに記載されている番号ではなく、自分で調べた番号で音声認証を行いましょう。本当にお金を失うのは、間違った送金方法を選択することではなく、正しい送金方法で認証を怠ることです。