So überweisen Sie Geld zwischen Banken: Gebühren, Geschwindigkeit & Methoden

Im vergangenen Jahr transferierten US-Bankkunden über 86 Billionen Dollar über das Automated Clearing House-Netzwerk und weitere 1,18 Billiarden Dollar über Fedwire. Die Überweisungen reichten von einem 20-Dollar-Geburtstagsgeschenk per Zelle bis hin zu einem sechsstelligen Betrag für den Hauskauf, der an ein Notariat überwiesen wurde. Die Summen sind im oberen Bereich enorm und im unteren Bereich verschwindend gering. Genau das ist der Punkt. Es gibt nicht den einen besten Weg, Geld zwischen Banken zu überweisen. Es gibt sechs oder sieben realistische Alternativen, jede mit ihren eigenen Gebühren, ihrer eigenen Geschwindigkeit und ihrem eigenen Risikoprofil. Die richtige Wahl hängt von der jeweiligen Überweisung ab, nicht von der nächsten.

Dieser Leitfaden beschreibt alle realistischen Methoden, um Geld zwischen Bankkonten in den USA zu transferieren. Die aktuellen Gebühren und Bearbeitungszeiten stammen aus Primärquellen. Im ausführlichen Abschnitt werden Überweisungen erklärt, die am schlechtesten zu verstehenden und teuersten Methoden. Ein einseitiges Entscheidungsmodell hilft Ihnen, in weniger als einer Minute die passende Methode auszuwählen. Der letzte Abschnitt, der in den meisten Artikeln fehlt, zeigt, wie Sie Betrugsmaschen vermeiden, die es genau auf diese Kategorie abgesehen haben. Die Informationen basieren auf dem Betrugsbericht des FBI von 2024.

Möglichkeiten zum Geldtransfer zwischen Banken: Methoden im Überblick

Die folgende Tabelle fasst die realistischen Optionen zusammen. Die Gebühren variieren je nach Bank und Betrag; die angegebenen Zahlen sind die Durchschnittswerte für 2025 aus der jährlichen Umfrage von Bankrate und den veröffentlichten Gebührenübersichten großer US-amerikanischer Institute.

| Verfahren | Übliche Gebühr | Geschwindigkeit | Am besten geeignet für |

|---|---|---|---|

| Standard-ACH (externe Überweisung) | 0 € bei den meisten Banken | 1–3 Werktage | Wiederkehrend, keine Eile |

| ACH-Überweisung am selben Tag | 0–10 US-Dollar | Am selben Werktag bis zum Annahmeschluss | Mittelgroß, zeitkritisch |

| Inländische Leitung | ca. 26 $ ausgehend / 15 $ eingehend | Std | Große Summen, Immobilien |

| Internationales Kabel | Durchschnittliche ausgehende Ausgaben von ca. 44 $ | 1–5 Werktage | Grenzüberschreitend, große Menge |

| Zelle | 0 € | Minuten | P2P bis zu den Banklimits |

| RTP / FedNow | Für die meisten Verbraucher kostet es 0 US-Dollar. | Sekunden, rund um die Uhr, 365 Tage im Jahr | Sofortige Bank-zu-Bank-Überweisung |

| Venmo / Cash App / PayPal (Standard) | 0 € | 1–3 Werktage | Zahlungen von Freunden |

| Venmo / Cash App (sofort) | 1,5–1,75 % | Minuten | Bedarf am selben Tag, Zahlungsbereitschaft |

| Scheck per Post | Frei | 1–5 Tage plus Postversand | Verkäufer, Papierkram |

Die Überraschungen in dieser Tabelle sind real. Kostenlos ist nicht immer langsam: Zelle ist kostenlos und in wenigen Minuten erledigt. Teuer ist nicht immer schnell: Eine internationale Überweisung dauert länger als eine Zelle-Zahlung und kostet 44 US-Dollar. Die seit 2020 verfügbaren Zahlungsmethoden (RTP, FedNow, Instant Zelle) haben die 1-3 Werktage Wartezeit bei ACH-Überweisungen stillschweigend in den Hintergrund rücken lassen, obwohl ACH immer noch das am häufigsten genutzte Zahlungsmittel ist. Die richtige Methode für Geldtransfers von einer Bank zur anderen hängt davon ab, welchen Kompromiss Sie eingehen möchten.

ACH-Überweisung: Das Arbeitspferd der US-amerikanischen Bank-zu-Bank-Zahlungen

Laut einer Veröffentlichung von Nacha vom März 2025 verarbeitete das ACH-Netzwerk im Jahr 2024 33,6 Milliarden netzwerkinterne Zahlungen im Wert von 86,2 Billionen US-Dollar. Allein über Same-Day-ACH wurden 3,23 Billionen US-Dollar in 1,2 Milliarden Transaktionen transferiert. Diese Systeme sind die unauffälligen Zahlungswege, über die Ihr Gehalt gezahlt, Ihre Miete abgebucht und unauffällig Geld zwischen Konten bei verschiedenen Instituten transferiert wird.

Das ACH-Netzwerk bündelt Transaktionen und verarbeitet sie zyklisch über den Geschäftstag verteilt. Die Bank des Absenders gruppiert ausgehende Gutschriften und Lastschriften, sendet die Bündelung an Nacha, die Empfängerbank zieht ihren Anteil ab, und das Geld erscheint je nach Zyklus am nächsten oder am selben Geschäftstag auf dem Empfängerkonto. Sie benötigen die Bankleitzahl und Kontonummer des Empfängers. Keine Telefonnummer, keine E-Mail-Adresse.

Eine externe Überweisung auf ein anderes Bankkonto einzurichten, ist eine einmalige Angelegenheit. Geben Sie die Bankleitzahl und Kontonummer in Ihrem Online-Banking-Konto ein. Die meisten Banken bestätigen die Verbindung mit zwei Mikroeinzahlungen von wenigen Cent, die Sie innerhalb von 1–3 Werktagen oder – falls Ihre Zweitbank unterstützt wird – sofort über Plaid bestätigen können. Nach der Bestätigung ist jede Überweisung mit nur zwei Klicks erledigt. Die meisten großen Banken erheben keine Gebühren.

Die Standardbearbeitungszeit beträgt 1–3 Werktage. Mit Same-Day ACH wird die Transaktion innerhalb desselben Werktags abgewickelt, indem eines von drei täglichen Zeitfenstern genutzt wird; viele Banken berechnen dafür 0 bis 10 US-Dollar. Das Transaktionslimit für Same-Day ACH wurde am 21. März 2025 von 1 Million US-Dollar auf 10 Millionen US-Dollar erhöht.

Die Rechnungszahlung über Ihr Online-Banking erfolgt größtenteils per ACH-Überweisung. Elektronische Zahlungsempfänger erhalten eine ACH-Gutschrift; Empfänger von Papierzahlungen erhalten einen gedruckten Scheck von Ihrer Bank per Post. Auch die Gehaltszahlung per Direktüberweisung, die Ihr Arbeitgeber überweist, erfolgt per ACH. Daueraufträge sind bei fast allen Banken kostenlos und können wöchentlich oder monatlich automatisch zwischen Konten überwiesen werden. Sie können Daueraufträge in der mobilen App oder im Online-Banking einrichten. Überweisungen zwischen Banken sind bei den meisten Instituten kostenlos, was ACH zur einfachsten Methode macht, Geld von einer Bank auf eine andere zu überweisen.

Die Rückgängigmachung ist hier entscheidend. ACH-Überweisungen können gemäß Verordnung E bei offensichtlichen Fehlern innerhalb von etwa 24 Stunden rückgängig gemacht werden. Dies ist einer der Gründe, warum Banken ACH für Privatkunden bevorzugen. Überweisungen per Banküberweisung sind nach Eingang nicht mehr rückgängig zu machen, weshalb sie anfällig für Betrug sind. Mit ACH-Überweisungen haben Sie die Möglichkeit, Geld zurückzufordern; bei einer Banküberweisung hingegen nicht.

Ich führe zwei Girokonten bei zwei verschiedenen Banken, die miteinander verknüpft sind, um meine Liquidität zu gewährleisten, und habe in den letzten drei Jahren keine einzige Überweisungsgebühr bezahlt. Der Nachteil ist die dreitägige Wartezeit, die jedoch irrelevant ist, wenn man die Überweisung 72 Stunden im Voraus plant.

Überweisungen: Wann es sich lohnt, für Geschwindigkeit zu bezahlen

Laut der US-Notenbank Federal Reserve wurden im Jahr 2024 täglich rund 836.000 Überweisungen über das Fedwire-System abgewickelt, mit einem durchschnittlichen Tageswert von 4,51 Billionen US-Dollar. Hochgerechnet auf ein Jahr entspricht dies über einer Billiarde US-Dollar. Die größten Summen werden per Überweisung transferiert, und für jede Überweisung, die innerhalb weniger Stunden abgewickelt werden muss, fällt eine Überweisungsgebühr an.

Laut einer Umfrage von Bankrate aus dem Jahr 2025 betragen die durchschnittlichen Gebühren für Inlandsüberweisungen 26 US-Dollar für ausgehende und 15 US-Dollar für eingehende Überweisungen. Bei den großen Banken liegen die Gebühren wie folgt: Chase berechnet für internationale Überweisungen in US-Dollar rund 40 US-Dollar, die Bank of America 45 US-Dollar, Wells Fargo 25 US-Dollar und Citi 35 US-Dollar. Branchenweit liegen die durchschnittlichen Gebühren für ausgehende internationale Überweisungen bei 44 US-Dollar. Die Überweisungsgebühr allein erklärt jedoch nicht alle Kosten von grenzüberschreitenden Überweisungen. Banken berechnen zusätzlich einen Aufschlag auf den Wechselkurs von etwa 3 bis 5 Prozent über dem Devisenmittelkurs. Bei einer Überweisung von 10.000 US-Dollar entstehen dadurch zusätzliche Kosten von 300 bis 500 US-Dollar, die die Bank nicht als Gebühr ausweist.

So funktioniert eine Überweisung: Sie geben Ihrer Bank den Namen des Empfängers, den Namen und die Adresse der Empfängerbank, die Bankleitzahl für Inlandsüberweisungen oder den SWIFT/BIC-Code für Auslandsüberweisungen, gegebenenfalls die Kontonummer oder IBAN sowie den Betrag in US-Dollar an. Die Bank überprüft Ihre Identität, belastet Ihr Konto und übermittelt die Überweisungsanweisung über Fedwire für Inlandsüberweisungen oder SWIFT für Auslandsüberweisungen. Das empfangende Institut schreibt den Betrag dem Empfängerkonto innerhalb weniger Stunden gut. Die Annahmeschlusszeiten sind wichtig: Fedwire schließt üblicherweise gegen 17:00 Uhr Eastern Time. Die US-Notenbank (Federal Reserve) plant, den Betrieb des Systems ab Oktober/November 2025 auf 22 Stunden an Werktagen auszuweiten.

Überweisungen sind sinnvoll, wenn die Kosten einer verspäteten Zahlung die Gebühren übersteigen. Dies trifft beispielsweise auf Immobilienabschlüsse zu. Ebenso auf Maklerfinanzierungen, hohe Lieferantenzahlungen mit engen Fristen und zeitkritische internationale Überweisungen. Die Unwiderrufbarkeit hat jedoch auch Nachteile: Einmal eingegangene Überweisungen können nicht zurückgefordert werden, was genau den Betrugsmaschen im letzten Abschnitt zugrunde liegt, die Überweisungen als Waffe einsetzen.

Bei internationalen Überweisungen unter etwa 50.000 US-Dollar nutzen Dienste wie Wise und Revolut den Devisenmittelkurs zuzüglich einer transparenten Gebühr von 0,4 bis 1 Prozent und werden in einem ähnlichen Zeitraum wie eine herkömmliche SWIFT-Überweisung abgewickelt. Die Ersparnis bei einer internationalen Überweisung von 10.000 US-Dollar kann im Vergleich zu einer großen US-Bank 200 bis 400 US-Dollar betragen – Geld, das die Bank durch ihren versteckten Währungsaufschlag einbehält, wenn Sie direkt überweisen. Die eigentlichen Kosten verbergen sich in der Währungsumrechnung.

Sofortige Bank-zu-Bank-Überweisungen: Zelle, RTP und FedNow

Die neueren Zahlungssysteme lassen die 1- bis 3-tägige ACH-Überweisung still und leise alt aussehen. Drei Namen sind dabei wichtig: Zelle, RTP und FedNow.

Zelle transferierte 2024 über eine Billion US-Dollar in 3,6 Milliarden Transaktionen für 151 Millionen Nutzer bei rund 2.100 teilnehmenden Banken und Kreditgenossenschaften. Die eigenständige Zelle-App wurde am 1. April 2025 eingestellt; Zelle ist nun ausschließlich in den Apps teilnehmender Banken verfügbar, wo ohnehin der Großteil der Nutzung stattfand. Geld wird per Telefonnummer oder E-Mail-Adresse gesendet und kommt innerhalb weniger Minuten zwischen registrierten Nutzern bei teilnehmenden Instituten an. Die von Banken festgelegten täglichen und monatlichen Limits liegen in der Regel zwischen 500 und 2.500 US-Dollar pro Tag bzw. 5.000 und 20.000 US-Dollar pro Monat und variieren je nach Bank und Kontotyp.

RTP, das Echtzeit-Zahlungsnetzwerk von The Clearing House, wurde im November 2017 eingeführt und erreicht mittlerweile rund 71 Prozent der US-Einlagenkonten über mehr als 950 teilnehmende Finanzinstitute. Das Transaktionslimit wurde am 9. Februar 2025 auf 10 Millionen US-Dollar erhöht. Die Abwicklung erfolgt rund um die Uhr innerhalb von Sekunden, und Überweisungen sind nach ihrer Verbuchung unwiderruflich – genau wie bei einer herkömmlichen Überweisung.

FedNow, das Sofortzahlungssystem der US-Notenbank Federal Reserve, wurde am 20. Juli 2023 eingeführt und erreichte bis Ende 2025 rund 1.500 bis 1.600 teilnehmende Institute. Der Standardbetrag pro Transaktion liegt bei 500.000 US-Dollar, mit einer optionalen Obergrenze von 10 Millionen US-Dollar, die im November 2025 angehoben wurde. FedNow ist kein Konkurrent von RTP; es handelt sich um Schwestersysteme, die von Banken integriert werden können. Die meisten Privatkunden nutzen Sofortzahlungen über die App ihrer Bank oder über Zelle und sehen daher nie die Bezeichnung des zugrundeliegenden Systems.

Der Fall CFPB gegen Zelle ist bemerkenswert. Die Behörde reichte am 20. Dezember 2024 Klage ein und warf drei großen Banken Betrug mit Zelle vor, der Verbrauchern über 870 Millionen US-Dollar gekostet habe. Unter neuer Führung zog die CFPB die Klage am 5. März 2025 freiwillig zurück, doch das zugrundeliegende Betrugsproblem blieb bestehen. Im Abschnitt „Betrug“ weiter unten wird dies genauer erläutert. Um so schnell Geld zu erhalten, verzichtet man auf die Möglichkeit einer Rückabwicklung.

Ich habe FedNow selbst noch nie direkt genutzt. Meine Bank verwendet es im Hintergrund für einige Zelle-Überweisungen, weshalb eine Zahlung, die vor zwei Jahren fünf Minuten dauerte, jetzt abgeschlossen ist, bevor ich die App auf meinem Handy schließe.

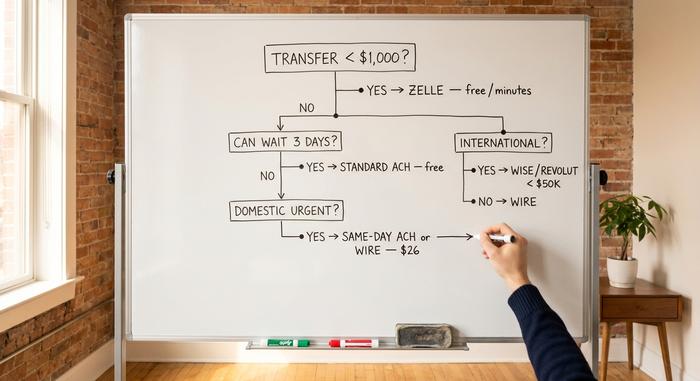

Geschwindigkeit vs. Kosten: Ein Entscheidungsrahmen auf einer Seite

Hier ist ein praktischer Filter für das nächste Mal, wenn Sie auf den Überweisungsbildschirm Ihrer Bank starren. Drei Fragen, und Sie haben die Antwort.

| Frage | Falls ja... | Falls nein, fahren Sie fort. |

|---|---|---|

| Weniger als 1000 Dollar an jemanden, dem Sie bereits vertrauen? | Zelle | — |

| Unter 25.000 Dollar und Sie können 3 Tage warten? | Standardmäßige externe ACH-Überweisung | — |

| Zeitkritisch UND im Inland? | ACH-Überweisung oder Inlandsüberweisung am selben Tag | — |

| Inländische Preise ab 25.000 US-Dollar, heute? | Draht | — |

| International? | Wise/Revolut für unter 50.000 $; Überweisung für größere Beträge. | — |

Drei Faustregeln regeln den Rest. Kostenlos und langsam ist bei den meisten Überweisungen zwischen Ihren eigenen Konten besser schnell und teuer. Bei Überweisungen innerhalb Ihres eigenen Namens können Sie fast immer drei Tage warten. Überweisungen sind für Fälle gedacht, in denen die Kosten einer Verzögerung die Gebühr übersteigen. Bei unwiderruflichen Transaktionen, egal ob Überweisung, RTP-Zahlung, FedNow-Zahlung oder Zelle-Zahlung, die länger als ein paar Minuten dauern, müssen Sie die Empfängerdaten zweimal laut vorlesen, während Sie die ursprünglichen Anweisungen vor sich haben. Die Bearbeitungszeiten variieren je nach Bank, die Kosten für Überweisungen hängen von Ihrem gewählten Betrag ab – und die richtige Wahl zu treffen, ist die Kunst.

Wie man Banküberweisungsbetrug vermeidet

Das Internet Crime Complaint Center (ICCC) des FBI meldete für 2024 Betrugsschäden in Höhe von insgesamt 16,6 Milliarden US-Dollar, ein Anstieg von 33 Prozent gegenüber dem Vorjahr. Die Schäden verteilten sich auf über 859.000 Beschwerden. Allein der Missbrauch von Geschäfts-E-Mails verursachte Schäden in Höhe von 2,77 Milliarden US-Dollar. Immobilienbetrug per Überweisung kostete die Opfer 173,6 Millionen US-Dollar, wobei der durchschnittliche Schaden pro Opfer über 70.000 US-Dollar lag. Überweisungen sind das bevorzugte Mittel für diese Art von Betrug, da sie nach der Zustellung nicht mehr rückgängig gemacht werden können.

So funktioniert Betrug bei Immobilienabschlüssen: Der Angreifer hat sich Zugang zum E-Mail-Konto des Notars oder des Maklers verschafft, den bevorstehenden Abschluss beobachtet und sendet am Morgen der Überweisung aktualisierte Anweisungen von einer nahezu identischen E-Mail-Adresse. In den Anweisungen wird eine Kontonummer angegeben, die der Angreifer kontrolliert. Der Käufer überweist Hunderttausende von Dollar. Bis der Notar anruft und nachfragt, wo das Geld geblieben ist, hat es bereits drei Banken passiert. Die Verteidigung: Jede Überweisungsanweisung wird jedes Mal telefonisch unter einer unabhängig recherchierten Nummer verifiziert, nicht unter der in der E-Mail angegebenen. Allein diese Regel hätte den Großteil der 173,6 Millionen Dollar verhindern können.

Auch Unternehmen nutzen Betrugsmaschen im Geschäftsverkehr aus. Eine gefälschte E-Mail, die angeblich vom CEO stammt, fordert den CFO zu einer dringenden Überweisung an einen Lieferanten auf. Die Lösung: eine Rückrufrichtlinie. Jede Zahlung über einem festgelegten Betrag muss telefonisch unter einer Nummer aus dem Firmenverzeichnis bestätigt werden.

Zelle-Betrugsmaschen folgen einer anderen Masche. Jemand ruft an und gibt sich als Mitarbeiter der Betrugsabteilung Ihrer Bank aus. Er behauptet, einen Betrugsfall entdeckt zu haben, und fordert Sie zur „Bestätigung“ auf, indem Sie eine Zelle-Zahlung auf ein angeblich „sicheres Konto“ senden. Banken sind nicht gesetzlich verpflichtet, Kunden für vom Kunden autorisierte Zelle-Überweisungen zu erstatten, selbst wenn diese unter Täuschung erfolgten. Die CFPB-Richtlinien vom Januar 2025 haben den Schutz bei gestohlenen Zugangsdaten zwar verbessert, doch autorisierte, aber durch Täuschung erlangte Überweisungen stellen weiterhin eine rechtliche Grauzone dar.

Falsche Kontoüberweisung? ACH-Zahlungen können bei offensichtlichen Fehlern manchmal innerhalb von 24 Stunden rückgängig gemacht werden. Bei Banküberweisungen ist dies fast nie möglich. Zelle verlangt die Zustimmung des Empfängers zur Rücküberweisung; ein Empfänger, der sich weigert, behält das Geld.

Zwei praktische Schutzmaßnahmen decken die meisten Risiken im Privatkundengeschäft ab. Aktivieren Sie Bankbenachrichtigungen für jede ausgehende Überweisung über einem von Ihnen festgelegten Schwellenwert (500 € sind ein angemessener Betrag). Verwenden Sie für jede Bankkommunikation eine sichere E-Mail-Adresse, die Sie selbst kontrollieren, mit einem starken Passwort und Zwei-Faktor-Authentifizierung – nicht etwa ein gemeinsames Familien-Postfach. In zwanzig Jahren Bankgeschäft bin ich einem finanziellen Verlust am nächsten gekommen, als ich 2022 eine gefälschte E-Mail einer Immobilienfirma mit Informationen zu einem Hausabschluss erhielt. Die in der E-Mail angegebene Telefonnummer führte zu einem Schauspieler, der die Details des Abschlusses auswendig kannte.

Das Urteil: So wählen Sie eine Bank-zu-Bank-Überweisung

Wählen Sie die Zahlungsmethode, bevor Sie Geld überweisen. Standard-ACH eignet sich für fast alle Transaktionen zwischen Ihren eigenen Konten. Nutzen Sie eine Überweisung, wenn die Kosten einer verspäteten Zahlung die Gebühren übersteigen. Zelle ist für Beträge unter 1.000 US-Dollar an Bekannte geeignet. Sofortüberweisungen sind möglich, wenn Ihre Bank diese anbietet. Wise oder Revolut eignen sich für internationale Beträge unter 50.000 US-Dollar. Jede Überweisung muss per Sprachverifizierung an eine von Ihnen selbst recherchierte Nummer erfolgen, nicht an die in der E-Mail angegebene. Fehler, die wirklich Geld kosten, entstehen nicht durch die Wahl der falschen Zahlungsmethode, sondern durch das Auslassen der Verifizierung bei der richtigen.