Bedeutung der FICA-Steuer: Bundesgesetz über Versicherungsbeiträge 2025 - 2026

Fast auf jedem US-Gehaltszettel findet sich die Zeile „FICA“, die 7,65 % des Bruttogehalts einbehält, ohne dass ersichtlich ist, wohin dieses Geld fließt. Der Abzug erfolgt automatisch, die Berechnung ist festgelegt, und die meisten Arbeitnehmer werfen keinen zweiten Blick darauf. FICA steht für „Federal Insurance Contributions“ (Bundesversicherungsbeiträge), und die einbehaltenen Gelder finanzieren die Sozialversicherung und Medicare – zusammen das erfolgreichste US-amerikanische Programm zur Armutsbekämpfung, das monatlich rund 67 Millionen Amerikaner unterstützt.

Die Bedeutung der FICA-Steuer ist aus einem praktischen Grund wichtig: Sie ist relevant, da sie Ihre steuerpflichtigen Löhne betrifft, auf jeder Lohnabrechnung erscheint und je nach Einkommensklasse zu unterschiedlichen FICA-Gesamtbeiträgen führt. Dieser Leitfaden erläutert die Funktionsweise der Lohnsteuer und geht dabei auf einen Aspekt ein, der in den meisten Erklärungen fehlt: die Regelungen bei Lohnzahlungen in Kryptowährung, bei der Abrechnung mit Stablecoin-Anbietern und wenn ein selbstständiger Krypto-Freelancer die Grenze für die zusätzliche Medicare-Steuer überschreitet, ohne dass der Arbeitgeber Lohnsteuer einbehält.

Wie die FICA-Steuer funktioniert: Das Bundesgesetz über Versicherungsbeiträge

Das Merkwürdige an FICA ist Folgendes: Es handelt sich eigentlich nicht um eine Steuer, auch wenn es auf Ihrer Gehaltsabrechnung so genannt wird. FICA ist ein Pflichtbeitrag zu zwei Bundesfonds, der in 26 USC §§ 3101 bis 3128 festgelegt ist. Der Kongress hat ihn im Sozialversicherungsgesetz von 1935 verankert. Medicare wurde 1965 durch die Sozialversicherungszusätze hinzugefügt. Diese Regelung hat Konsequenzen: FICA-Beiträge können nicht in der Steuererklärung abgesetzt werden. Sie können nicht durch Steuergutschriften ausgeglichen werden. Und sie werden nicht zurückerstattet, wenn Sie vor dem Bezug von Leistungen versterben.

Drei rechtlich getrennte Treuhandfonds erhalten die Gelder. Der Treuhandfonds für die Alters- und Hinterbliebenenversicherung (OASDI) zahlt Renten- und Hinterbliebenenleistungen aus. Der Treuhandfonds für die Erwerbsunfähigkeitsversicherung (SSDI) deckt die Leistungen der Sozialversicherung bei Erwerbsunfähigkeit (SSDI) ab. Zusammen bilden sie die OASDI, die von der Sozialversicherungsbehörde (SSA) in ihren eigenen Unterlagen als Sozialversicherung bezeichnet wird. Der Treuhandfonds für die Krankenhausversicherung (Hospital Insurance) finanziert Medicare Teil A. Medicare Teil B und D werden, trotz des gleichen Namens auf dem Versicherungsdeckel, nicht über die FICA-Beiträge finanziert. Sie werden größtenteils aus allgemeinen Steuermitteln und den Beiträgen der Versicherten finanziert. Dieses Detail ist wichtig, wenn Politiker über „Medicare-Kürzungen“ sprechen, da der FICA-finanzierte Anteil der Medicare-Leistungen geringer ist, als die Schlagzeile vermuten lässt. Die gesamten Steuerzahlungen aller versicherten Arbeitnehmer, Arbeitgeber und Angestellten zusammen ergeben letztendlich die Höhe der Sozialversicherungs- und Medicare-Leistungen.

Die Frage nach der Erschöpfung des Sozialversicherungsfonds ist ein Tabuthema. Der Bericht der Sozialversicherungstreuhänder aus dem Jahr 2026 prognostiziert, dass die Altersrente für Sozialversicherungsempfänger (OASI) im Jahr 2033 erschöpft sein wird, falls der Kongress nicht handelt. Die FICA-Einnahmen würden dann nur noch etwa 77 % der geplanten Leistungen decken. Das Haushaltsbüro des Kongresses (CBO) geht in seiner Basisprognose vom Februar 2026 davon aus, dass die Mittel bereits im Haushaltsjahr 2032 erschöpft sein werden. Beide Prognosen gehen nicht von einem kompletten Wegfall des Programms aus. Sie nehmen vielmehr an, dass die Leistungen automatisch auf das Niveau sinken, das die FICA-Einnahmen decken können. Es handelt sich dabei um ein politisches Problem, das als versicherungsmathematisches Problem getarnt ist, aber die politische Debatte maßgeblich beeinflusst.

FICA-Steuersatz 2026: Aufteilung zwischen Arbeitgeber und Arbeitnehmer

Der offizielle FICA-Steuersatz von 7,65 % entspricht nur der Hälfte des tatsächlichen Wertes. Der Arbeitgeber zahlt für jeden vom Arbeitnehmer eingezahlten Dollar den gleichen Betrag, sodass die Gesamtbelastung pro Arbeitsplatz 15,3 % des beitragspflichtigen Lohns beträgt. Arbeitsmarktökonomen sind sich im Allgemeinen einig, dass Arbeitnehmer langfristig beide Hälften durch niedrigere Löhne tragen; in einer Parallelwelt ohne FICA wäre das Bruttogehalt um etwa 7,65 % höher. Die rechtliche und die wirtschaftliche Belastung weichen voneinander ab.

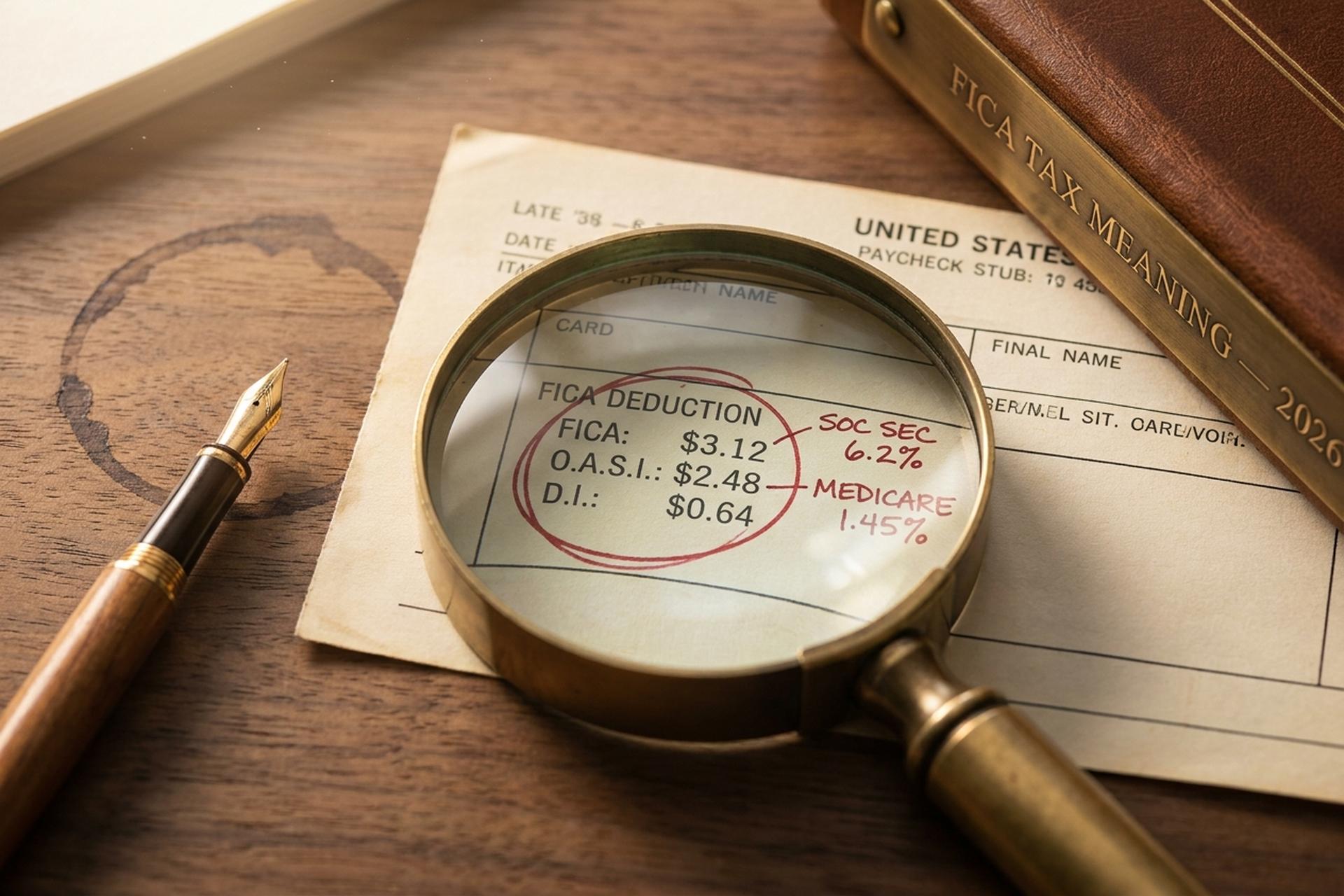

Die Zusammensetzung der FICA-Beiträge ist seit 1990 bemerkenswert stabil. Der Sozialversicherungsanteil der FICA beträgt 6,2 % Arbeitnehmer- und 6,2 % Arbeitgeberbeitrag, jeweils auf den Lohn bis zu einer jährlichen Höchstgrenze. Hinzu kommt der Medicare-Anteil der FICA mit jeweils 1,45 % (ohne Obergrenze). Die Medicare-Steuer wird auf jeden Lohndollar, das ganze Jahr über und unabhängig vom Einkommen erhoben. Die einzigen nennenswerten Abweichungen von diesem Muster in den letzten drei Jahrzehnten waren die vorübergehende Senkung des Arbeitnehmer-Sozialversicherungsanteils auf 4,2 % in den Jahren 2011 und 2012 sowie die Einführung der zusätzlichen Medicare-Steuer im Jahr 2013.

Die Beitragsbemessungsgrenze für die Sozialversicherung, ab der die Sozialversicherungsbeiträge nicht mehr greifen, steigt jährlich mit dem durchschnittlichen Lohnwachstum im Land. Für den Medicare-Anteil gibt es keine vergleichbare Obergrenze. Die US-Sozialversicherungsbehörde (Social Security Administration) hat sie für 2025 auf 176.100 US-Dollar und für 2026 auf 184.500 US-Dollar festgelegt, was einer Steigerung von etwa 4,8 % entspricht. Verdient ein Arbeitnehmer im Jahr 2026 mindestens die Beitragsbemessungsgrenze, betragen die FICA-Steuerabzüge für Arbeitnehmer und Arbeitgeber jeweils exakt 11.439 US-Dollar. Dies entspricht dem gleichen Steuerbetrag auf beide Seiten des Lohns. Alles, was über der Beitragsbemessungsgrenze liegt, wird nicht mehr von der Sozialversicherung abgezogen. Daher zahlen Gutverdiener im Endeffekt einen niedrigeren FICA-Satz als Durchschnittsverdiener. Die kombinierten Beiträge von Arbeitgebern und Arbeitnehmern finanzieren die Sozialversicherung und Medicare direkt über die Treuhandfonds.

Die zusätzliche Medicare-Steuer, oft auch als „Zusatzsteuer“ für Gutverdiener bezeichnet, wird von den meisten Lohnrechnern falsch berechnet. Sie beträgt 0,9 % des Bruttogehalts von Arbeitnehmern über 200.000 US-Dollar (bei Alleinstehenden), 250.000 US-Dollar (bei gemeinsam veranlagten Ehepaaren) und 125.000 US-Dollar (bei getrennt veranlagten Ehepaaren). Wichtig ist, dass der Arbeitgeber diese 0,9 % nicht übernimmt; der Arbeitnehmer zahlt die volle Zusatzsteuer, die in der Bundessteuererklärung mit dem Formular 8959 angegeben wird. Die Medicare-Steuer gilt für das gesamte Erwerbseinkommen ohne Einkommensgrenze, und die Schwellenwerte für die Zusatzsteuer werden nicht an die Inflation angepasst. Daher fallen jedes Jahr mehr Arbeitnehmer in den Bereich der zusätzlichen Medicare-Steuer.

| Komponente | Mitarbeiter | Arbeitgeber | Obergrenze 2026 |

|---|---|---|---|

| Sozialversicherung | 6,2 % | 6,2 % | 184.500 US-Dollar |

| Medicare (regulär) | 1,45 % | 1,45 % | keiner |

| Zusätzliche Medicare-Leistungen | 0,9 % | 0 % | über 200.000 $ Einzelvermögen / 250.000 $ gemeinsames Vermögen |

| FICA-Gesamt | 7,65 %+ | 7,65 % | gemischt |

So berechnen Sie die FICA-Steuer auf Ihrem Gehaltsscheck

Kaum jemand prüft tatsächlich, ob die Sozialversicherungsbeiträge korrekt einbehalten wurden. Die Berechnung dauert nur etwa 30 Sekunden, wenn man die Regeln kennt, und die häufigsten Fehlerquellen sind vorhersehbar: Erreichen der Beitragsbemessungsgrenze für die Sozialversicherung, mehrere Jobs im Laufe des Jahres oder Überschreiten der Grenze für die zusätzliche Medicare-Steuer, ohne dass der Arbeitgeber darauf hingewiesen hat. Berechnen Sie Ihre Sozialversicherungsbeiträge einmal pro Steuerjahr, und Sie vermeiden die meisten unangenehmen Überraschungen bei der Steuererklärung.

Nehmen wir einen Arbeitnehmer, der im Jahr 2026 50.000 US-Dollar verdient. Die Berechnung der Sozialversicherungsbeiträge (FICA) ist einfach. Die Sozialversicherungsbeiträge betragen 6,2 % von 50.000 US-Dollar, also 3.100 US-Dollar. Die Medicare-Beiträge betragen 1,45 % und belaufen sich auf 725 US-Dollar. Die gesamten Sozialversicherungsbeiträge des Arbeitnehmers betragen somit 3.825 US-Dollar, ohne Berücksichtigung der Beitragsbeschränkung und ohne zusätzliche Medicare-Beiträge. Der Arbeitgeber zahlt ebenfalls 3.825 US-Dollar ein, sodass ein einzelner Arbeitsplatz jährlich 7.650 US-Dollar an die Bundesregierung abführt.

Betrachten wir nun die Einkommensleiter. Ein Arbeitnehmer mit einem Einkommen von 150.000 US-Dollar zahlt die vollen 7,65 %, da sein Einkommen noch unter der Beitragsbemessungsgrenze von 184.500 US-Dollar und deutlich unter allen Schwellenwerten für die zusätzliche Medicare-Steuer liegt. Die gesamten Sozialversicherungsbeiträge (FICA) betragen 11.475 US-Dollar. Bei einem Einkommen von 300.000 US-Dollar ändert sich die Situation. Die Sozialversicherungsbeiträge stagnieren bei 11.439 US-Dollar (die Beitragsbemessungsgrenze von 184.500 US-Dollar × 6,2 %). Die Medicare-Beiträge laufen weiter und betragen 4.350 US-Dollar. Die zusätzliche Medicare-Steuer beträgt 0,9 % auf die 100.000 US-Dollar über dem Schwellenwert von 200.000 US-Dollar, also weitere 900 US-Dollar. Die gesamten Sozialversicherungsbeiträge (FICA) betragen 16.689 US-Dollar.

| Jahresgehalt | Sozialversicherung | Medicare | Zusätzliche Medicare-Leistungen | Gesamt-FICA-Beschäftigten |

|---|---|---|---|---|

| 50.000 US-Dollar | 3.100 US-Dollar | 725 $ | 0 € | 3.825 USD |

| 150.000 US-Dollar | 9.300 US-Dollar | 2.175 USD | 0 € | 11.475 USD |

| 300.000 US-Dollar | 11.439 $ (maximal) | 4.350 US-Dollar | 900 US-Dollar | 16.689 USD |

Das W-2-Formular dokumentiert alle Daten in vier Feldern. Feld 3 enthält die sozialversicherungspflichtigen Löhne (maximal 184.500 US-Dollar). Feld 4 enthält die einbehaltene Sozialversicherungssteuer. Feld 5 enthält die Medicare-pflichtigen Löhne. Feld 6 enthält die Medicare-Steuer. Die FICA-Abzüge auf jeder Gehaltsabrechnung füllen diese Felder. Überschreitet Feld 4 den jährlichen Höchstbetrag, ist bei der Lohnabrechnung ein Fehler aufgetreten. Arbeitnehmer, die im selben Jahr mehrere Jobs hatten, können die überschüssige Sozialversicherungssteuer (die sich aus der Überschreitung des Höchstbetrags ergibt, wenn Arbeitgeber- und Arbeitnehmerbeiträge zur FICA über zwei Lohnabrechnungen addiert werden) über Zeile 11 des Formulars 1040, Anlage 3, in ihrer Einkommensteuererklärung zurückfordern.

FICA-Steuerbefreiungen: Studenten, Geistliche, ausländische Arbeitnehmer

Es gibt keine Gruppe von US-amerikanischen Arbeitnehmern, die tatsächlich keine Sozialversicherungsbeiträge zahlen, und dennoch hält sich diese Annahme hartnäckig in Pausenräumen und Online-Foren. Sie ist fast immer falsch. Die tatsächliche Liste der Befreiungen ist gesetzlich festgelegt, eng gefasst und mit vielen Bedingungen verbunden. Wer annimmt, die Voraussetzungen zu erfüllen, tut es oft nicht. Und wer nie daran denkt, dies zu überprüfen, fällt manchmal in eine Kategorie, die er hätte nutzen können.

Beginnen wir mit Studierenden. Gemäß § 3121(b)(10) des US-Steuergesetzes (IRC) sind Arbeitnehmer, die an der Bildungseinrichtung, an der sie arbeiten, eingeschrieben sind und regelmäßig Kurse besuchen, von der Steuer befreit. Die Formulierung ist entscheidend. Eine Studentin, deren Studium von ihrer eigenen Universität finanziert wird, ist steuerbefreit. Dieselbe Studentin, deren Studium von einem externen Arbeitgeber finanziert wird, ist es nicht. Auch ein Verwaltungsangestellter einer Bildungseinrichtung, der zufällig einen einzelnen Weiterbildungskurs belegt, ist nicht steuerbefreit. Die US-Steuerbehörde (IRS) hat diese Unterscheidung bereits mehrfach gerichtlich geprüft. Im Kern geht es darum, ob die Ausbildung ein Nebenaspekt der Beschäftigung ist oder die Beschäftigung ein Nebenaspekt der Ausbildung. Im zweiten Fall ist die erste Variante steuerbefreit.

Ausländische Studierende mit einem F-1-, J-1-, M-1- oder Q-1-Visum sind fünf Jahre lang von der Sozialversicherungspflicht befreit. Die Frist beginnt mit dem Kalenderjahr der Einreise als Nichtansässige. Mitglieder anerkannter Religionsgemeinschaften, die aus theologischen Gründen die Versicherung ablehnen, können sich mit dem Formular 4029 abmelden. Selbstständige Geistliche verwenden das Formular 4361. Kinder unter 18 Jahren, die im Einzelunternehmen ihrer Eltern arbeiten, sind befreit. Ob Angestellte von Bundesstaaten und Kommunen unter die Sozialversicherungspflicht fallen, hängt von der Vereinbarung nach Abschnitt 218 zwischen dem jeweiligen Bundesstaat und der Sozialversicherungsbehörde (SSA) ab. Diese Vereinbarungen zählen zu den komplexesten Dokumenten im gesamten US-Steuerrecht.

Der am häufigsten korrigierte Irrtum lautet jedoch: Selbstständige und Freiberufler (1099) sind nicht von der Sozialversicherungspflicht befreit. Sie zahlen diese unter einem anderen Namen (SECA) zum vollen Satz von 15,3 %, da kein Arbeitgeber mehr vorhanden ist, an dem sie sich beteiligen könnten.

FICA-Beiträge für Selbstständige: SECA 15,3 %

Jeder Freiberufler, der jemals eine Steuererklärung (Formular 1040) geöffnet hat, bezeichnet SECA als „Doppelbesteuerung“. Genau genommen ist es das nicht; es fühlt sich nur so an, weil man beide Hälften der 15,3 % selbst trägt, ohne dass ein Arbeitgeber beteiligt ist. Das Gesetz über Beiträge zur Selbstständigkeit (Self-Employment Contributions Act, auch bekannt als IRC Chapter 2) greift ab einem Nettoeinkommen aus selbstständiger Tätigkeit von 400 US-Dollar. Die Steuerpflicht für Selbstständige wird in Anlage SE ausgewiesen.

Zwei technische Details sind wichtiger als die Marketingbezeichnungen. Erstens: Die SECA-Steuer wird auf 92,35 % des Netto-Einkommens aus selbstständiger Tätigkeit angewendet, nicht auf die vollen 100 %. Dieser Faktor von 0,9235 ist die grobe Methode des IRS, Ihnen den Arbeitgeberabzug zurückzuerstatten, den ein regulärer Arbeitnehmer ohne Weiteres erhält. Rechnen Sie es anhand von 100.000 US-Dollar Netto-Einkommen aus selbstständiger Tätigkeit durch: 100.000 × 0,9235 × 15,3 % = 14.130 US-Dollar SECA-Steuer, nicht 15.300 US-Dollar. Zweitens: Sie können die Hälfte dessen, was Sie oberhalb der Linie in Formular 1040, Anlage 1, Zeile 15, gezahlt haben, absetzen.

Die Beitragsbemessungsgrenze von 184.500 US-Dollar für die Sozialversicherung gilt auch 2026. Die zusätzliche Medicare-Steuer kommt hinzu und überrascht viele Freiberufler. Die Selbstständigensteuer wird vierteljährlich über das Formular 1040-ES im üblichen Rhythmus April-Juni-September-Januar entrichtet. Die Steuerabzüge für die abzugsfähige Hälfte werden am Jahresende als Anpassung der Bundessteuerzahlung verrechnet. Die FICA-Steuerbelastung muss einmal berechnet werden, der Rest ist Routine. Bei einem versäumten Quartal fallen Strafzahlungen gemäß IRC §6654 an, berechnet mit dem Bundeskurzfristzinssatz zuzüglich drei Prozentpunkten.

FICA-Einbehalt auf Kryptolöhne und Lohnsteuer

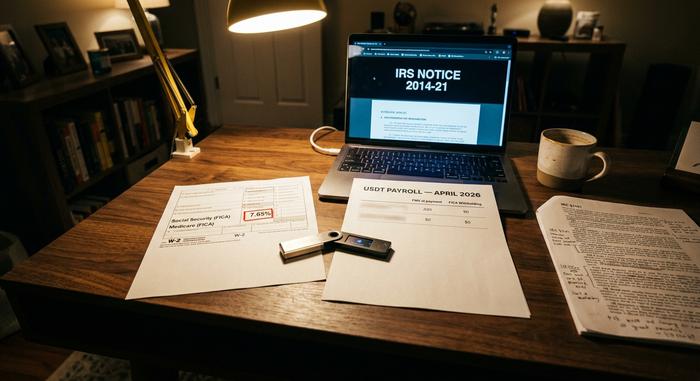

Hier endet die allgemeine Abdeckung der Sozialversicherungsbeiträge (FICA). Die US-Steuerbehörde (IRS) hat die grundlegende Frage bereits vor über zehn Jahren geklärt: Kryptowährungen, die als Lohn gezahlt werden, werden für Lohnsteuerzwecke wie Bargeld behandelt. Die Mechanismen dieser Regelung sind jedoch alles andere als einfach.

Die IRS-Mitteilung 2014-21 (gültig bis 2026) legte fest, dass in Kryptowährung gezahlte Löhne der Sozialversicherung (FICA), der Arbeitslosenversicherung (FUTA) und der Bundeslohnsteuer unterliegen, jeweils basierend auf dem Marktwert der Kryptowährung zum Zeitpunkt der Zahlung in US-Dollar. Krypto-Löhne unterliegen der Sozialversicherung nach demselben Prinzip wie Barlöhne: Die Sozialversicherungsbeiträge werden auf den entsprechenden Dollarbetrag erhoben. Das Formular W-2 weist Dollar aus, nicht Coins. Der Arbeitgeber führt die Umrechnung zum Zeitpunkt der Lohnabrechnung durch, berechnet die Sozialversicherungsbeiträge in Dollar, überweist die entsprechenden FICA-Zahlungen und trägt das Risiko von zeitlichen Abweichungen zwischen Umrechnung und Einzahlung. Bundes- und Landeslohnsteuer werden jeweils auf denselben Marktwert erhoben, und die Regelungen zur Einkommensteuer auf Landes- und Kommunalebene orientieren sich in der Regel an der Bundesregelung.

Kryptobasierte Lohnabrechnungsdienstleister haben diese Technologie professionalisiert. Bitwage war der führende Anbieter in den USA, bis Paystand das Unternehmen im ersten Quartal 2026 übernahm. Deel führte am 10. Februar 2026 die Stablecoin-Lohnabrechnung ein, zunächst jedoch nur in der EU und Großbritannien. Die meisten Stablecoin-Anbieter rechnen die Löhne zum Zeitpunkt der Zahlung aus steuerlichen Gründen in US-Dollar um und wandeln sie anschließend für die Überweisung wieder in den Stablecoin um. Für Händler, die USDT über ein Gateway wie Plisio akzeptieren, gilt für die Zahlungsabwicklung die Regel des beizulegenden Zeitwerts (FMV) zum Zeitpunkt der Zahlung. Die Einhaltung der FICA-Vorschriften bedeutet hier, dass Kryptolöhne genauso wie Bargeld behandelt werden; die FICA-Bestimmungen sehen keine Ausnahmen für Kryptowährungen vor.

Einkünfte aus selbstständiger Tätigkeit im Kryptobereich werden komplizierter. Ein Miner, der 0,1 BTC erhält, muss 15,3 % SECA-Steuer auf den Verkehrswert zum Zeitpunkt des Erhalts zahlen. Steigt der BTC-Kurs anschließend und der Miner verkauft die BTC, wird durch ein zweites steuerpflichtiges Ereignis Kapitalertragsteuer auf den Wertzuwachs fällig, wobei der Verkehrswert zum Zeitpunkt des Erhalts als Bemessungsgrundlage dient. Krypto-Freelancer laufen Gefahr, in eine oft unterschätzte Falle zu tappen: die zusätzliche Medicare-Steuer. Ein Arbeitnehmer, der 180.000 US-Dollar auf dem W-2-Lohnformular verdient und zusätzlich 30.000 US-Dollar Einkünfte aus selbstständiger Tätigkeit im Bereich Krypto-Beratung erzielt, überschreitet die Grenze von 200.000 US-Dollar um 10.000 US-Dollar. Da der Arbeitgeber die zusätzliche Medicare-Steuer von 0,9 % nicht einbehält (weil das W-2-Gehalt allein unter der Grenze liegt), muss der Arbeitnehmer bei der Steuererklärung 90 US-Dollar an Nachsteuer zahlen, die ihm vorher nicht aufgefallen war. Das neue Formular 1099-DA (Bruttoerlösmeldung ab Januar 2025, Basis ab Januar 2026) verschärft dies noch weiter, indem es Krypto-Einkommen schwerer in Vergessenheit geraten lässt.

Was passiert, wenn die FICA-Beiträge fälschlicherweise einbehalten werden?

Die Verfahren zur Rückforderung von Fehlern bei der Sozialversicherung (FICA) sind ungleich verteilt und stellen eine versteckte Falle für Arbeitnehmer und Arbeitgeber dar. Überzahlte Sozialversicherungsbeiträge (häufig: ein Arbeitnehmer hatte mehrere Arbeitsstellen und überschritt die Beitragsbemessungsgrenze von 184.500 US-Dollar) können vom Arbeitnehmer direkt in Zeile 11 des Formulars 1040, Anlage 3, zurückgefordert werden. Für überzahlte Medicare-Beiträge gibt es hingegen keinen individuellen Rückerstattungsmechanismus. Der Arbeitgeber muss das Formular 941-X einreichen, um den Fehler zu korrigieren, und der Arbeitnehmer muss dem Arbeitgeber hinterherlaufen, um das Geld zurückzubekommen – eine strukturell benachteiligte Position.

Unterbesteuerung wirkt sich auch in die andere Richtung aus. Der Arbeitgeber haftet für seinen Anteil an den Sozialversicherungsbeiträgen (FICA), unabhängig davon, ob er diese korrekt einbehalten hat. Der Arbeitnehmer kann zum Zeitpunkt der Steuererklärung einen nicht einbehaltenen Betrag schulden. Besonders gravierend ist, dass Arbeitgeber, die einbehaltene Sozialversicherungsbeiträge nicht abführen, gemäß § 6672 des US-Steuergesetzes (IRC) mit einer Rückforderungsstrafe für den Treuhandfonds rechnen müssen. Diese kann bis zu 100 % des nicht gezahlten Betrags betragen und die verantwortlichen Führungskräfte persönlich haftbar machen.

Was Ihnen die FICA-Versicherung tatsächlich bringt: Das Fazit für 2025

FICA ist nicht glamourös. Es ist eines der erfolgreichsten US-Bundesprogramme, dessen Inhalt sich auf einer Gehaltsabrechnung befindet, die kaum jemand liest. Kryptowährungs-Probleme sind eher operativer als rechtlicher Natur: Die US-Steuerbehörde (IRS) hat dies 2014 geklärt. Was sich jährlich ändert: die Beitragsbemessungsgrundlage, die schleichende Erhöhung der Medicare-Beiträge und die Laufzeit des Treuhandfonds.