Ý nghĩa của thuế FICA: Đạo luật đóng góp bảo hiểm liên bang năm 2025 - 2026

Hầu hết các phiếu lương ở Mỹ đều có một dòng ghi là FICA, chiếm 7,65% tổng lương và không có giải thích rõ ràng về việc số tiền đó đi đâu. Khoản khấu trừ này là tự động, cách tính cố định, và hầu hết người lao động không bao giờ để ý đến nó. FICA là viết tắt của Federal Insurance Contributions (Đóng góp Bảo hiểm Liên bang), và số tiền khấu trừ này dùng để tài trợ cho An sinh Xã hội và Medicare, hai chương trình xóa đói giảm nghèo thành công nhất của Mỹ từ trước đến nay, hỗ trợ khoảng 67 triệu người Mỹ mỗi tháng.

Ý nghĩa của FICA rất quan trọng vì một lý do thực tế. Hiểu rõ ý nghĩa của FICA sẽ mang lại lợi ích vì nó áp dụng cho tiền lương chịu thuế của bạn, xuất hiện trên mọi bảng lương liên bang và tạo ra kết quả FICA tổng cộng khác nhau ở mỗi bậc thu nhập. Hướng dẫn này sẽ đi sâu vào cơ chế thuế lương liên bang, cộng thêm một điểm phức tạp mà hầu hết các hướng dẫn khác thường bỏ qua: cách áp dụng các quy tắc khi tiền lương được trả bằng tiền điện tử, khi các nhà cung cấp dịch vụ trả lương bằng stablecoin xử lý việc thanh toán và khi một người làm việc tự do trong lĩnh vực tiền điện tử vượt qua ngưỡng Thuế Medicare bổ sung mà không có sự khấu trừ của người sử dụng lao động.

Thuế FICA hoạt động như thế nào: Đạo luật đóng góp bảo hiểm liên bang

Điều kỳ lạ về FICA là thế này. Nó thực chất không phải là thuế, bất chấp cách ghi trên phiếu lương của bạn. FICA là khoản đóng góp bắt buộc vào hai quỹ tín thác liên bang, được quy định tại Điều 26 USC §§ 3101 đến 3128. Quốc hội đã đưa nó vào Đạo luật An sinh Xã hội năm 1935. Medicare được bổ sung thông qua các Sửa đổi An sinh Xã hội năm 1965. Cách thức quy định này có những hệ quả. Bạn không thể khấu trừ FICA trên tờ khai thuế liên bang. Bạn không thể xóa bỏ nó bằng các khoản tín dụng thuế. Bạn không thể lấy lại được nó nếu bạn qua đời trước khi nhận được trợ cấp.

Ba quỹ tín thác riêng biệt về mặt pháp lý nhận được số tiền này. Quỹ tín thác Bảo hiểm Tuổi già và Người sống sót chi trả lương hưu và trợ cấp cho người sống sót. Quỹ tín thác Bảo hiểm Khuyết tật chi trả cho SSDI. Cả hai quỹ này cùng nhau tạo thành OASDI, tên gọi mà SSA sử dụng cho Bảo hiểm Xã hội trong các văn bản của mình. Quỹ tín thác Bảo hiểm Bệnh viện tài trợ cho Medicare Phần A. Medicare Phần B và D, mặc dù cùng tên trên bìa, nhưng không được tài trợ bởi FICA. Chúng chủ yếu hoạt động dựa trên ngân sách chung và phí bảo hiểm của người thụ hưởng. Chi tiết này rất quan trọng khi các chính trị gia nói về "cắt giảm Medicare", bởi vì phần bảo hiểm Medicare được tài trợ bởi FICA nhỏ hơn so với con số được nêu trong tiêu đề. Tổng số tiền thuế mà tất cả người lao động, chủ sử dụng lao động và người lao động được bảo hiểm đóng góp, cuối cùng mới là số tiền được chi trả dưới dạng trợ cấp an sinh xã hội và Medicare.

Vấn đề về quỹ tín thác là điều không ai muốn bàn đến. Báo cáo năm 2026 của Hội đồng Quản trị An sinh Xã hội dự đoán rằng quỹ OASI sẽ cạn kiệt vào năm 2033 nếu Quốc hội không có hành động gì, khi đó khoản thu từ FICA sẽ chỉ đủ trang trải khoảng 77% các khoản trợ cấp dự kiến. Văn phòng Ngân sách Quốc hội, trong báo cáo cơ sở tháng 2 năm 2026, dự báo quỹ sẽ cạn kiệt vào năm tài chính 2032. Cả hai dự báo đều không cho rằng chương trình sẽ biến mất. Cả hai đều giả định rằng các khoản trợ cấp sẽ tự động giảm xuống mức mà khoản thu từ FICA có thể duy trì. Đó là một vấn đề chính trị được ngụy trang dưới dạng vấn đề tính toán bảo hiểm, nhưng nó lại định hình cuộc thảo luận về chính sách.

Thuế suất FICA năm 2026: Cách phân chia giữa người sử dụng lao động và người lao động

Mức thuế FICA được công bố là 7,65% chỉ bằng một nửa con số thực tế. Người sử dụng lao động đóng góp một khoản tương ứng với mỗi đô la mà người lao động đóng góp, vì vậy tổng gánh nặng thuế trên mỗi công việc là 15,3% tiền lương được bảo hiểm. Các nhà kinh tế lao động thường đồng ý rằng người lao động phải gánh chịu cả hai phần gánh nặng này về lâu dài thông qua việc bị giảm lương; trong một thế giới song song không có FICA, tổng thu nhập sẽ cao hơn khoảng 7,65%. Gánh nặng pháp lý và gánh nặng kinh tế là khác nhau.

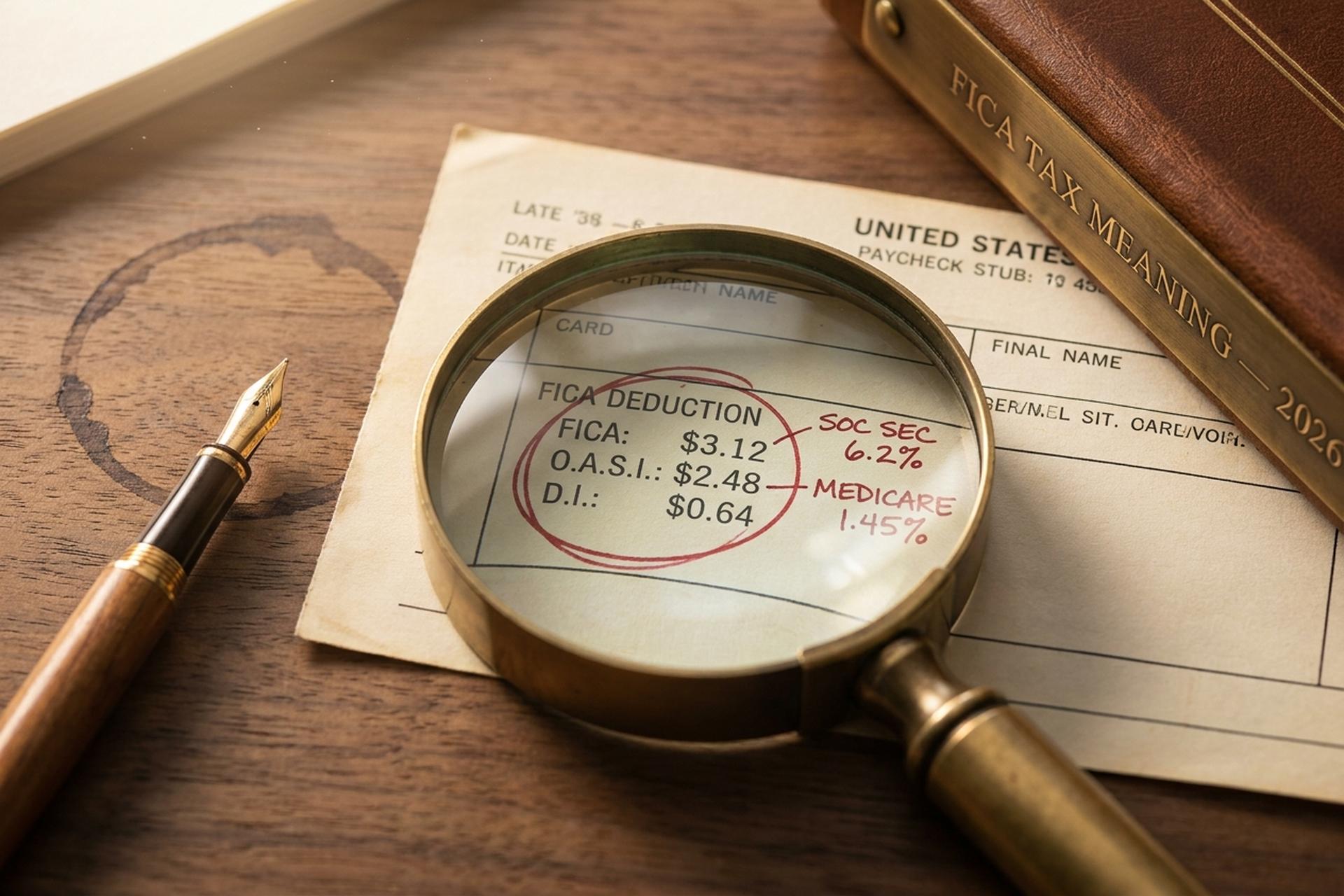

Cơ cấu thuế này đã ổn định đáng kể kể từ năm 1990. Phần đóng góp an sinh xã hội của FICA chiếm 6,2% thuế của người lao động và 6,2% thuế của người sử dụng lao động, áp dụng cho tiền lương đến mức trần hàng năm. Thêm vào đó là phần đóng góp bảo hiểm y tế của FICA, mỗi bên chiếm 1,45%, không có mức trần, và bạn sẽ có toàn bộ khoản thuế. Thuế Medicare áp dụng cho mỗi đô la tiền lương, cả năm, ở mọi mức thu nhập. Những thay đổi thực sự duy nhất so với mô hình đó trong ba thập kỷ là việc cắt giảm tạm thời mức đóng góp an sinh xã hội của người lao động xuống 4,2% vào năm 2011 và 2012, và việc áp dụng Thuế Medicare bổ sung vào năm 2013.

Mức lương cơ sở để tính bảo hiểm xã hội, yếu tố quyết định mức khấu trừ bảo hiểm xã hội dừng lại ở đâu, tăng lên hàng năm cùng với mức tăng trưởng tiền lương trung bình quốc gia. Phần đóng góp cho Medicare không có mức trần tương đương. Cơ quan Quản lý Bảo hiểm Xã hội đã đặt mức trần là 176.100 đô la cho năm 2025 và 184.500 đô la cho năm 2026, tăng khoảng 4,8%. Đối với người lao động có thu nhập bằng hoặc cao hơn mức trần vào năm 2026, khoản khấu trừ thuế FICA của người lao động và người sử dụng lao động mỗi bên đều chính xác là 11.439 đô la, và đó là cùng một mức thuế trên tiền lương ở cả hai phía. Bất kỳ khoản thu nhập nào vượt quá mức trần đều không bị ảnh hưởng bởi bảo hiểm xã hội, đó là lý do tại sao những người có thu nhập cao lại âm thầm trả mức thuế FICA thực tế thấp hơn so với những người có thu nhập trung bình. Tổng đóng góp của người sử dụng lao động và người lao động là nguồn tài trợ trực tiếp cho bảo hiểm xã hội và Medicare thông qua các quỹ tín thác.

Thuế Medicare bổ sung, đôi khi được gọi là "thuế bổ sung" đối với người có thu nhập cao, là điểm mà hầu hết các phần mềm tính toán lương đều tính sai. Thuế này cộng thêm 0,9% vào tiền lương của người lao động trên 200.000 đô la đối với người độc thân, 250.000 đô la đối với vợ chồng khai thuế chung và 125.000 đô la đối với vợ chồng khai thuế riêng. Điều quan trọng là, người sử dụng lao động không đóng góp khoản tương ứng 0,9% này; người lao động phải trả toàn bộ thuế bổ sung, được báo cáo trên tờ khai thuế liên bang thông qua Mẫu 8959. Thuế Medicare áp dụng cho tất cả thu nhập kiếm được mà không có giới hạn tiền lương, và ngưỡng thuế bổ sung không được điều chỉnh theo lạm phát, vì vậy mỗi năm càng có nhiều người lao động rơi vào diện phải chịu thuế Medicare bổ sung.

| Thành phần | Người lao động | Nhà tuyển dụng | Mũ năm 2026 |

|---|---|---|---|

| Bảo hiểm xã hội | 6,2% | 6,2% | 184.500 đô la |

| Medicare (thông thường) | 1,45% | 1,45% | không có |

| Medicare bổ sung | 0,9% | 0% | Trên 200.000 đô la cho người độc thân / 250.000 đô la cho người chung |

| Tổng FICA | 7,65%+ | 7,65% | hỗn hợp |

Cách tính thuế FICA trên phiếu lương của bạn

Hầu như không ai thực sự kiểm tra xem khoản đóng góp FICA của họ đã được khấu trừ đúng cách hay chưa. Việc tính toán chỉ mất khoảng ba mươi giây nếu bạn nắm rõ các quy tắc, và các trường hợp sai sót đều dễ đoán: đạt đến mức đóng góp tối đa cho Bảo hiểm Xã hội, làm nhiều công việc trong năm, hoặc vượt quá ngưỡng Thuế Medicare bổ sung mà không có sự thông báo từ phía chủ lao động. Chỉ cần tính toán thuế FICA một lần mỗi năm là bạn sẽ tránh được hầu hết các bất ngờ khi khai thuế.

Hãy xem xét một người lao động kiếm được 50.000 đô la vào năm 2026. Phép tính FICA rất đơn giản. Bảo hiểm xã hội ở mức 6,2% của 50.000 đô la là 3.100 đô la. Medicare ở mức 1,45% là 725 đô la. Tổng FICA của người lao động là 3.825 đô la, không bị ảnh hưởng bởi mức trần, không có Medicare bổ sung. Người sử dụng lao động cũng đóng góp 3.825 đô la, vì vậy chỉ riêng công việc này đã đóng góp 7.650 đô la cho chính phủ liên bang mỗi năm.

Giờ hãy xem xét mức thu nhập cao hơn. Người có thu nhập 150.000 đô la phải đóng thuế FICA đầy đủ 7,65% vì họ vẫn dưới mức trần 184.500 đô la và thấp hơn nhiều so với mọi ngưỡng Thuế Medicare bổ sung. Tổng thuế FICA của người lao động: 11.475 đô la. Ở mức 300.000 đô la, tình hình thay đổi. Bảo hiểm xã hội đóng băng ở mức 11.439 đô la (mức trần 184.500 đô la × 6,2%). Medicare vẫn tiếp tục hoạt động và tạo ra 4.350 đô la. Thuế Medicare bổ sung cộng thêm 0,9% trên 100.000 đô la vượt quá ngưỡng 200.000 đô la, tương đương thêm 900 đô la. Tổng thuế FICA của người lao động: 16.689 đô la.

| Lương hàng năm | Bảo hiểm xã hội | Medicare | Medicare bổ sung | Tổng số tiền đóng bảo hiểm xã hội của nhân viên (FICA) |

|---|---|---|---|---|

| 50.000 đô la | 3.100 đô la | 725 đô la | $0 | 3.825 đô la |

| 150.000 đô la | 9.300 đô la | 2.175 đô la | $0 | 11.475 đô la |

| 300.000 đô la | 11.439 đô la (giới hạn) | 4.350 đô la | 900 đô la | 16.689 đô la |

Mẫu W-2 ghi lại toàn bộ thông tin trong bốn ô. Ô số 3 chứa tiền lương đóng bảo hiểm xã hội (tiền lương chịu thuế được giới hạn ở mức 184.500 đô la). Ô số 4 chứa thuế bảo hiểm xã hội đã khấu trừ. Ô số 5 chứa tiền lương đóng bảo hiểm y tế. Ô số 6 chứa thuế bảo hiểm y tế. Khoản khấu trừ FICA trên mỗi phiếu lương là nội dung được điền vào các ô này. Nếu ô số 4 vượt quá mức tối đa hàng năm, điều đó có nghĩa là đã có sai sót trong quá trình tính lương. Người lao động làm nhiều hơn một công việc trong cùng một năm có thể được hoàn lại khoản thuế bảo hiểm xã hội vượt quá (kết quả vượt quá giới hạn khi FICA của người sử dụng lao động và người lao động được kết hợp trên hai bảng lương) thông qua Mẫu 1040 Phụ lục 3 dòng 11 trên tờ khai thuế thu nhập.

Miễn thuế FICA: Sinh viên, giáo sĩ, người lao động nước ngoài

Không có nhóm công nhân Mỹ nào thực sự "không đóng FICA", thế nhưng niềm tin này lại liên tục xuất hiện trong các phòng nghỉ giải lao và trên các diễn đàn trực tuyến. Điều này hầu như luôn sai. Danh sách miễn trừ thực sự được quy định theo luật, rất hẹp và đầy điều kiện. Những người cho rằng mình đủ điều kiện thường không đủ điều kiện. Những người không bao giờ nghĩ đến việc kiểm tra đôi khi lại rơi vào nhóm mà họ có thể được hưởng quyền lợi.

Hãy bắt đầu với sinh viên. IRC §3121(b)(10) miễn trừ cho những nhân viên đang theo học và thường xuyên tham dự các lớp học tại trường nơi họ làm việc. Cách diễn đạt rất quan trọng. Một sinh viên cao học được trường đại học của mình trả lương thì đủ điều kiện. Cùng một sinh viên đó nhưng được một bên thứ ba trả lương thì không. Một quản trị viên trường học tình cờ tham gia một lớp học bồi dưỡng nghiệp vụ thì không. Sở Thuế vụ (IRS) đã tranh luận về sự khác biệt này nhiều lần, và tiêu chí đánh giá cuối cùng là liệu giáo dục có phải là yếu tố phụ trợ cho công việc hay công việc là yếu tố phụ trợ cho giáo dục. Trường hợp thứ hai thắng; trường hợp thứ nhất thua.

Sinh viên nước ngoài có visa F-1, J-1, M-1 hoặc Q-1 được miễn thuế FICA trong 5 năm, tính từ năm nhập cảnh với tư cách là người nước ngoài không thường trú. Thành viên của các giáo phái tôn giáo được công nhận có những phản đối lâu dài về mặt thần học đối với bảo hiểm có thể chọn không tham gia thông qua Mẫu 4029. Các mục sư tự làm chủ sử dụng Mẫu 4361. Trẻ em dưới 18 tuổi làm việc trong doanh nghiệp tư nhân của cha mẹ được miễn thuế. Nhân viên chính phủ tiểu bang và địa phương có thể được hoặc không được bảo hiểm, tùy thuộc vào thỏa thuận Mục 218 giữa tiểu bang và SSA, và các thỏa thuận Mục 218 lại là một trong những văn bản đặc thù nhất trong toàn bộ luật thuế của Hoa Kỳ.

Tuy nhiên, điều cần phải đính chính mạnh mẽ nhất là: các nhà thầu độc lập và người làm việc tự do theo mẫu 1099 không được miễn trừ khỏi FICA. Họ phải đóng thuế này dưới một tên gọi khác (SECA) với mức thuế suất đầy đủ 15,3%, bởi vì không còn người sử dụng lao động nào để cùng chia sẻ khoản phí này nữa.

Mức đóng góp FICA cho người tự kinh doanh: SECA ở mức 15,3%

Mọi người làm nghề tự do từng mở tờ khai thuế 1040 đều gọi SECA là "thuế kép". Về mặt kỹ thuật thì không phải vậy; chỉ là cảm giác như thế vì bạn tự chi trả cả hai phần của mức 15,3%, mà không có sự tham gia của người sử dụng lao động. Đạo luật Đóng góp cho Người Tự Kinh doanh (còn được gọi là Đạo luật Đóng góp cho Người Tự Kinh doanh, Chương 2 của IRC) bắt đầu áp dụng khi thu nhập ròng từ hoạt động tự kinh doanh đạt 400 đô la. Khoản thuế tự kinh doanh phải nộp được ghi trên Biểu mẫu SE.

Hai chi tiết kỹ thuật quan trọng hơn tên gọi tiếp thị. Thứ nhất, SECA áp dụng cho 92,35% thu nhập ròng của doanh nghiệp tự quản (SE), chứ không phải 100%. Hệ số nhân 0,9235 là cách tính toán sơ bộ của IRS để hoàn trả cho bạn khoản khấu trừ phía người sử dụng lao động mà một người lao động W-2 thông thường được hưởng mà không cần suy nghĩ. Hãy tính toán với 100.000 đô la thu nhập ròng của doanh nghiệp tự quản: 100.000 × 0,9235 × 15,3% = 14.130 đô la SECA, chứ không phải 15.300 đô la. Thứ hai, bạn được khấu trừ một nửa số tiền bạn đã trả vượt quá dòng trên Mẫu 1040, Phụ lục 1, dòng 15.

Mức trần An sinh xã hội 184.500 đô la vẫn áp dụng vào năm 2026. Thuế Medicare bổ sung cũng được cộng dồn, điều này khiến nhiều người làm nghề tự do bất ngờ. Bạn nộp thuế tự doanh thông qua các ước tính hàng quý bằng Mẫu 1040-ES theo chu kỳ thông thường là tháng 4-tháng 6-tháng 9-tháng 1. Các khoản khấu trừ thuế cho một nửa được khấu trừ sẽ được ghi nhận là điều chỉnh thanh toán thuế liên bang trên tờ khai vào cuối năm. Chỉ cần tính toán mức thuế FICA một lần và phần còn lại rất đơn giản. Nếu bỏ lỡ một quý, bạn sẽ phải trả tiền phạt do nộp thiếu theo IRC §6654, được tính theo tỷ lệ ngắn hạn liên bang cộng thêm ba điểm.

Khấu trừ FICA đối với tiền lương và tiền công liên quan đến tiền điện tử

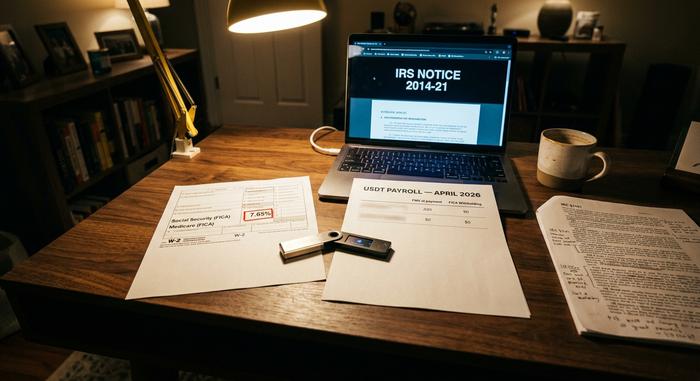

Đây là điểm mà phạm vi bảo hiểm FICA chính thống trở nên hạn chế. Sở Thuế vụ Hoa Kỳ (IRS) đã giải quyết vấn đề cơ bản này hơn một thập kỷ trước: tiền điện tử được trả dưới dạng tiền lương được coi như tiền mặt cho mục đích thuế lương. Cơ chế xung quanh quy tắc đó không hề đơn giản.

Thông báo 2014-21 của IRS (vẫn còn hiệu lực tính đến năm 2026) quy định rằng tiền lương trả bằng tiền điện tử phải chịu thuế FICA, FUTA và thuế thu nhập liên bang, tất cả đều dựa trên giá trị thị trường hợp lý của tiền điện tử tại thời điểm thanh toán bằng đô la Mỹ. Tiền lương bằng tiền điện tử phải chịu thuế FICA trên cùng cơ sở với tiền lương bằng tiền mặt: thuế FICA được tính dựa trên số tiền tương đương bằng đô la. Mẫu W-2 báo cáo bằng đô la, không phải bằng tiền điện tử. Người sử dụng lao động chuyển đổi tại thời điểm trả lương, tính thuế FICA bằng đô la, gửi khoản thanh toán FICA tương đương bằng đô la và chịu mọi rủi ro về thời gian giữa việc chuyển đổi và gửi tiền. Thuế khấu trừ liên bang và tiểu bang đều được tính dựa trên cùng một giá trị thị trường hợp lý, và các quy tắc thuế thu nhập tiểu bang và địa phương thường tuân theo cách xử lý của liên bang.

Các nhà cung cấp dịch vụ trả lương bằng tiền điện tử đã chuyên nghiệp hóa hệ thống này. Bitwage từng là nhà cung cấp hàng đầu tại Mỹ cho đến khi Paystand mua lại vào quý 1 năm 2026. Deel đã ra mắt dịch vụ trả lương bằng stablecoin vào ngày 10 tháng 2 năm 2026, nhưng đợt triển khai ban đầu chỉ giới hạn ở EU và Anh. Hầu hết các nhà cung cấp dịch vụ stablecoin đều chuyển đổi sang USD tại thời điểm thanh toán cho mục đích tính thuế và sau đó đổi lại thành stablecoin để chuyển khoản. Đối với các thương gia chấp nhận USDT thông qua cổng thanh toán như Plisio, thời điểm thanh toán cho nhà cung cấp tuân theo cùng một quy tắc giá trị thị trường hợp lý tại thời điểm thanh toán. Việc tuân thủ FICA ở đây có nghĩa là xử lý tiền lương bằng tiền điện tử giống hệt như tiền mặt; định nghĩa của FICA không cho phép bất kỳ "ngoại lệ nào đối với tiền điện tử".

Thu nhập từ tiền điện tử của người tự kinh doanh trở nên phức tạp hơn. Một thợ đào nhận được 0,1 BTC phải nộp thuế SECA ở mức 15,3% trên giá trị thị trường tại thời điểm nhận. Nếu BTC tăng giá và thợ đào bán, sự kiện chịu thuế thứ hai sẽ kích hoạt thuế lãi vốn trên phần tăng giá, với giá trị thị trường tại thời điểm nhận trở thành cơ sở tính thuế. Những người làm việc tự do trong lĩnh vực tiền điện tử phải đối mặt với một cái bẫy ít được chú ý với Thuế Medicare Bổ sung: một người lao động kiếm được 180.000 đô la trên mẫu W-2 cộng với 30.000 đô la thu nhập tự kinh doanh từ tư vấn tiền điện tử vượt qua ngưỡng 200.000 đô la chỉ với 10.000 đô la. Chủ lao động không khấu trừ Thuế Medicare Bổ sung 0,9% (vì chỉ riêng tiền lương trên mẫu W-2 vẫn dưới ngưỡng), vì vậy người lao động phải nộp thêm 90 đô la tiền thuế khi khai thuế mà không ai phát hiện ra trước đó. Mẫu 1099-DA mới (báo cáo tổng doanh thu từ tháng 1 năm 2025, cơ sở tính thuế từ tháng 1 năm 2026) càng làm cho vấn đề này trở nên khó quên hơn.

Điều gì xảy ra nếu khoản đóng góp FICA bị khấu trừ không chính xác?

Các thủ tục khắc phục sai sót trong việc đóng bảo hiểm xã hội FICA không đồng đều, một cái bẫy ngầm đối với cả người lao động và người sử dụng lao động. Việc đóng thừa thuế An sinh xã hội (trường hợp phổ biến: người lao động làm nhiều việc và vượt quá mức trần 184.500 đô la Mỹ ở các công ty khác nhau) có thể được người lao động yêu cầu hoàn trả trực tiếp trên Mẫu 1040 Phụ lục 3 dòng 11. Việc đóng thừa thuế Medicare không có cơ chế hoàn trả riêng lẻ. Người sử dụng lao động phải nộp Mẫu 941-X để sửa lỗi, và người lao động phải theo đuổi người sử dụng lao động để lấy lại tiền, một vị thế yếu hơn về mặt cấu trúc.

Việc khấu trừ thiếu có tác động ngược lại. Người sử dụng lao động phải chịu trách nhiệm về phần đóng góp FICA của mình bất kể họ có thực sự khấu trừ đúng hay không. Người lao động có thể phải trả khoản tiền chưa khấu trừ vào thời điểm kê khai. Quan trọng hơn, những người sử dụng lao động không nộp khoản FICA đã khấu trừ sẽ phải đối mặt với hình phạt thu hồi quỹ tín thác theo Điều khoản 6672 của Bộ luật Thuế nội địa (IRC §6672), có thể lên tới 100% số tiền chưa thanh toán và buộc các cán bộ chịu trách nhiệm phải chịu trách nhiệm cá nhân.

Những lợi ích thực sự mà FICA mang lại cho bạn: Kết luận cho năm 2025

FICA không hào nhoáng. Đó là một trong những chương trình liên bang thành công nhất của Hoa Kỳ, nằm trong một dòng trên phiếu lương mà chẳng ai đọc. Những vấn đề liên quan đến tiền điện tử là về mặt vận hành, chứ không phải pháp lý: IRS đã giải quyết vấn đề đó vào năm 2014. Những gì thay đổi hàng năm: cơ sở tiền lương, sự gia tăng của Medicare bổ sung và thời hạn của quỹ tín thác.