Znaczenie podatku FICA: Ustawa o federalnych składkach ubezpieczeniowych z 2025 r. - 2026

Prawie każda pensja w USA ma pozycję FICA, która pobiera 7,65% wynagrodzenia brutto i nie podaje jasnego wyjaśnienia, gdzie trafiają pieniądze. Potrącenie jest automatyczne, obliczenia są stałe, a większość pracowników nigdy nie sprawdza ich dwukrotnie. FICA to skrót od Federal Insurance Contributions (Federalne Składki na Ubezpieczenia), a pieniądze, które z niej potrącane, finansują Ubezpieczenia Społeczne i Medicare – najskuteczniejszy amerykański program walki z ubóstwem, jaki kiedykolwiek powstał, wspierający około 67 milionów Amerykanów każdego miesiąca.

Znaczenie FICA jest istotne z jednego praktycznego powodu. Zrozumienie znaczenia FICA jest opłacalne, ponieważ odnosi się do wynagrodzenia podlegającego opodatkowaniu, pojawia się na każdej federalnej liście płac i generuje inny całkowity wynik FICA dla każdego przedziału dochodowego. Ten przewodnik omawia mechanizmy federalnego podatku od wynagrodzeń, a także problem, który większość osób pomija: jak przepisy mają zastosowanie w przypadku wypłacania wynagrodzeń w kryptowalutach, kiedy dostawcy usług płacowych opartych na stablecoinach obsługują rozliczenia oraz kiedy samozatrudniony freelancer zajmujący się kryptowalutami przekracza próg dodatkowego podatku Medicare bez potrącania podatku przez pracodawcę.

Jak działa podatek FICA: Ustawa o federalnych składkach ubezpieczeniowych

Oto dziwna rzecz z FICA. To nie jest tak naprawdę podatek, pomimo tego, jak go nazywają na pasku wypłaty. FICA to przymusowa wpłata na dwa federalne fundusze powiernicze, skodyfikowana w 26 USC §§ 3101–3128. Kongres wpisał ją do Ustawy o Ubezpieczeniach Społecznych z 1935 roku. Program Medicare został dodany do Ustawy o Ubezpieczeniach Społecznych w 1965 roku. Takie uregulowanie ma swoje konsekwencje. Nie można odliczyć FICA od zeznania federalnego. Nie można go zniwelować za pomocą ulg podatkowych. Nie można go odzyskać, jeśli umrze się przed pobraniem świadczeń.

Pieniądze otrzymują trzy prawnie odrębne fundusze powiernicze. Fundusz Ubezpieczeń dla Osób Starszych i Osób Pozostałych (Old Age and Survivors Insurance Trust) wypłaca świadczenia emerytalne i rentowe. Fundusz Ubezpieczeń dla Osób Niepełnosprawnych (Disability Insurance Trust) pokrywa koszty SSDI. Razem tworzą one OASDI, czyli tak SSA nazywa Ubezpieczenia Społeczne (Social Security) w swojej dokumentacji. Fundusz Ubezpieczeń Szpitalnych (Hospital Insurance Trust) finansuje Medicare Część A. Części B i D Medicare, pomimo tej samej nazwy na okładce, nie są finansowane z FICA. Działają głównie z dochodów ogólnych i składek beneficjentów. Ten szczegół ma znaczenie, gdy politycy mówią o „cięciach w Medicare”, ponieważ finansowana z FICA część ubezpieczenia Medicare stanowi mniejszy wycinek, niż sugeruje nagłówek. Całkowita kwota podatków płacona przez każdego objętego ubezpieczeniem pracownika, pracodawcę i pracownika razem wziętego to kwota ostatecznie wypłacana w formie świadczeń z ubezpieczenia społecznego i Medicare.

Zegar funduszu powierniczego to kwestia, o której nikt nie chce rozmawiać. Raport Powierników Ubezpieczeń Społecznych z 2026 roku przewiduje, że OASI wyczerpie się w 2033 roku, jeśli Kongres nic nie zrobi, a wpływy z FICA pokryją wówczas około 77% planowanych świadczeń. Biuro Budżetowe Kongresu (Congressional Budget Office), w swoim planie bazowym z lutego 2026 roku, szacuje wyczerpanie na rok fiskalny 2032. Żadna z prognoz nie zakłada zniknięcia programu. Obie zakładają, że świadczenia automatycznie skurczą się do poziomu, na jaki pozwalają wpływy z FICA. To problem polityczny, ukazany jako aktuarialny, ale ma on wpływ na debatę polityczną.

Stawka podatku FICA 2026: Jak dzielą się pracodawca i pracownik

Stawka podatku FICA wynosząca 7,65% stanowi połowę rzeczywistej kwoty. Pracodawca dopłaca do każdego dolara wpłaconego przez pracownika, więc łączne obciążenie każdego stanowiska wynosi 15,3% wynagrodzenia objętego podatkiem. Ekonomiści pracy generalnie zgadzają się, że pracownicy ponoszą obie połowy kosztów w dłuższej perspektywie w postaci obniżonych płac; w równoległym wszechświecie bez FICA, pensja brutto byłaby wyższa o około 7,65%. Wpływ prawny i ekonomiczny różnią się.

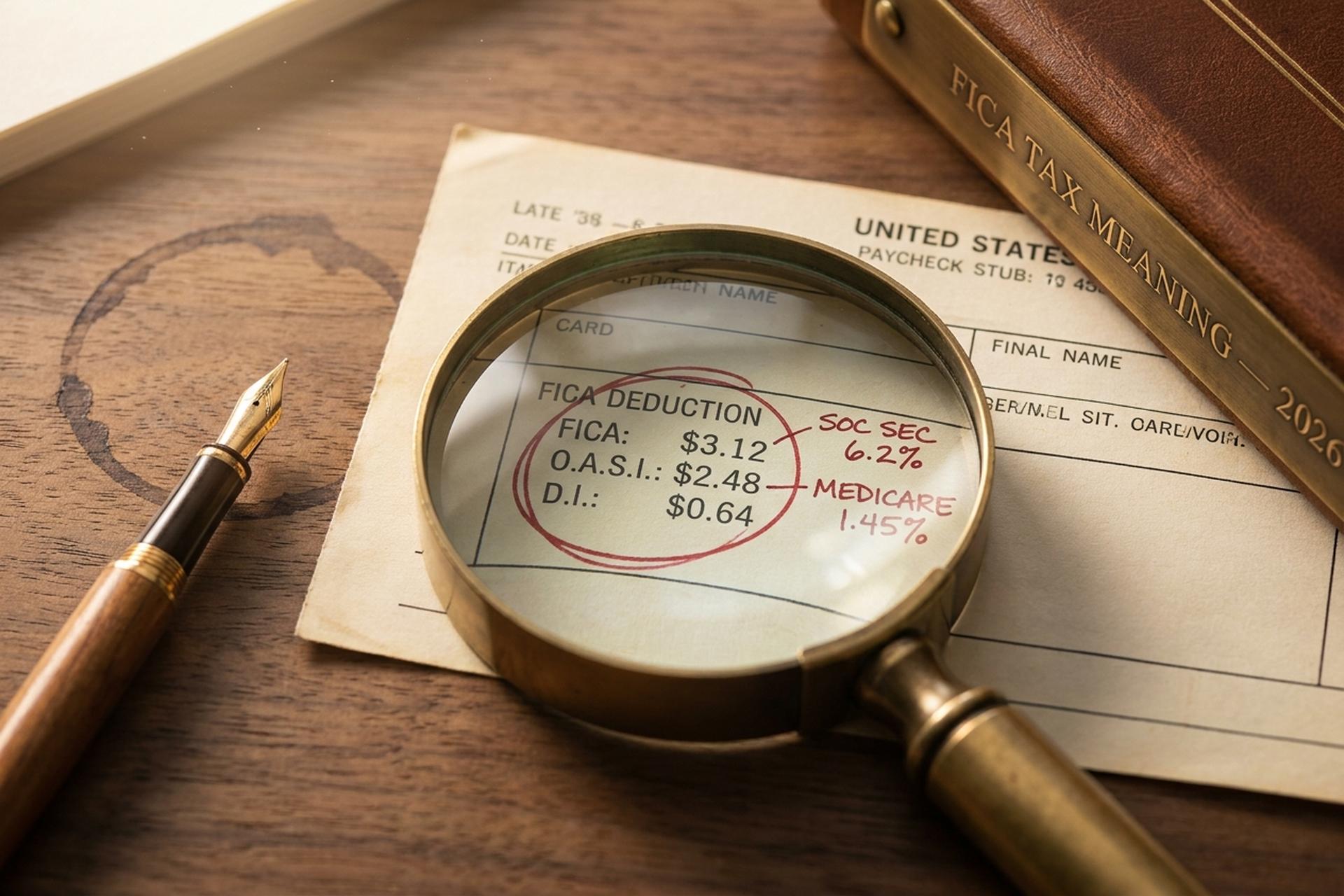

Struktura składek jest zadziwiająco stabilna od 1990 roku. Część składki FICA na ubezpieczenie społeczne pobiera 6,2% podatku od pracowników i 6,2% podatku od pracodawców, odliczanego od wynagrodzeń do określonego rocznego limitu. Dodając część składki FICA na ubezpieczenie społeczne, obejmującą Medicare, w wysokości 1,45% z każdej strony, bez limitu, otrzymujemy całość. Podatek Medicare obejmuje każdy dolar wynagrodzenia, przez cały rok, przy wszystkich poziomach dochodów. Jedynymi realnymi odstępstwami od tego schematu w ciągu trzech dekad były tymczasowe obniżenie składki Social Security do 4,2% w latach 2011 i 2012 oraz wprowadzenie w 2013 roku dodatkowego podatku Medicare.

Podstawa wymiaru składek na ubezpieczenia społeczne, która określa, gdzie część składki na ubezpieczenia społeczne przestaje być uciążliwa, rośnie co roku wraz ze wzrostem średniej krajowej płacy. Część Medicare nie ma równoważnego limitu. Administracja ds. Ubezpieczeń Społecznych ustaliła go na 176 100 dolarów na rok 2025 i 184 500 dolarów na rok 2026, co stanowi wzrost o około 4,8%. Dla pracownika zarabiającego tyle samo lub więcej w 2026 roku, potrącenia podatkowe FICA dla pracownika i pracodawcy wynoszą dokładnie 11 439 dolarów, co stanowi taką samą kwotę podatku od wynagrodzeń po obu stronach. Wszystko powyżej limitu jest całkowicie pomijane przez Ubezpieczenia Społeczne, dlatego osoby o wysokich dochodach po cichu płacą niższą efektywną stawkę FICA niż osoby o średnich dochodach. Łączne składki pracodawcy i pracownika finansują Ubezpieczenia Społeczne i Medicare bezpośrednio za pośrednictwem funduszy powierniczych.

Dodatkowy podatek Medicare, czasami nazywany „dodatkowym podatkiem” dla osób o wysokich dochodach, to problem, który większość kalkulatorów płacowych błędnie uwzględnia. Dodaje on 0,9% do wynagrodzeń pracowników powyżej 200 000 USD w przypadku osób rozliczających się indywidualnie, 250 000 USD w przypadku małżeństw rozliczających się wspólnie oraz 125 000 USD w przypadku małżeństw rozliczających się oddzielnie. Co istotne, pracodawca nie dolicza tego 0,9%; pracownik płaci pełną kwotę podatku dodatkowego, która jest wykazywana w federalnym zeznaniu podatkowym za pośrednictwem formularza 8959. Podatek Medicare dotyczy wszystkich dochodów z pracy bez limitu wynagrodzeń, a progi podatku dodatkowego nie są indeksowane o inflację, przez co każdego roku coraz więcej pracowników trafia na teren objęty dodatkowym podatkiem Medicare.

| Część | Pracownik | Pracodawca | limit 2026 |

|---|---|---|---|

| Ubezpieczenie społeczne | 6,2% | 6,2% | 184 500 dolarów |

| Medicare (standardowy) | 1,45% | 1,45% | nic |

| Dodatkowe ubezpieczenie Medicare | 0,9% | 0% | ponad 200 tys. dolarów za osobę / 250 tys. dolarów za osobę |

| Całkowita kwota FICA | 7,65%+ | 7,65% | mieszany |

Jak obliczyć podatek FICA od wypłaty

Prawie nikt tak naprawdę nie sprawdza, czy jego FICA została prawidłowo potrącona. Obliczenia zajmują około trzydziestu sekund, jeśli znasz zasady, a błędy są przewidywalne: osiągnięcie limitu Ubezpieczeń Społecznych, praca na kilku etatach w ciągu roku lub przekroczenie progu dodatkowego podatku Medicare bez zgłoszenia przez pracodawcę. Oblicz składki FICA raz w roku podatkowym, a unikniesz większości niespodzianek związanych ze składaniem zeznań.

Weźmy pracownika zarabiającego 50 000 dolarów w 2026 roku. Obliczenia FICA są proste. Ubezpieczenie społeczne (Social Security) z 6,2% od 50 000 dolarów wynosi 3100 dolarów. Medicare z 1,45% wynosi 725 dolarów. Całkowity FICA pracownika wynosi 3825 dolarów, bez limitu, bez dodatkowego Medicare. Pracodawca wpłaca te same 3825 dolarów, więc jedno miejsce pracy co roku przekazuje rządowi federalnemu 7650 dolarów.

Teraz wejdź na szczebel dochodów. Osoba zarabiająca 150 000 dolarów płaci pełną stawkę 7,65%, ponieważ nadal znajduje się poniżej limitu 184 500 dolarów i znacznie poniżej wszystkich progów dodatkowego podatku Medicare. Całkowity dochód z ubezpieczenia społecznego pracownika: 11 475 dolarów. Przy 300 000 dolarów sytuacja się zmienia. Ubezpieczenia społeczne zamrażają się na poziomie 11 439 dolarów (limit 184 500 dolarów × 6,2%). Medicare nadal działa i generuje 4350 dolarów. Dodatkowy Medicare dodaje 0,9% do kwoty 100 000 dolarów powyżej progu 200 000 dolarów, czyli kolejne 900 dolarów. Całkowity dochód z ubezpieczenia społecznego pracownika: 16 689 dolarów.

| Roczna pensja | Ubezpieczenie społeczne | Medicare | Dodatkowy Medicare | Całkowita FICA dla pracowników |

|---|---|---|---|---|

| 50 000 dolarów | 3100 dolarów | 725 dolarów | 0 zł | 3825 dolarów |

| 150 000 dolarów | 9300 dolarów | 2175 dolarów | 0 zł | 11 475 dolarów |

| 300 000 dolarów | 11 439 dolarów (limit) | 4350 dolarów | 900 dolarów | 16 689 dolarów |

Formularz W-2 dokumentuje całość w czterech polach. Pole 3 zawiera wynagrodzenia z tytułu Ubezpieczeń Społecznych (wynagrodzenie podlegające opodatkowaniu ograniczone do 184 500 dolarów). Pole 4 zawiera potrącony podatek od Ubezpieczeń Społecznych. Pole 5 zawiera wynagrodzenia z tytułu Medicare. Pole 6 zawiera podatek od Medicare. Pola te wypełnia potrącenie FICA z każdego paska wypłaty. Jeśli pole 4 przekroczy roczną kwotę maksymalną, coś poszło nie tak z listą płac. Pracownicy, którzy pracowali więcej niż jedno stanowisko w ciągu jednego roku, mogą odzyskać nadwyżkę podatku od Ubezpieczeń Społecznych (nadwyżkę powstałą w wyniku połączenia FICA pracodawcy i pracownika w dwóch listach płac) za pośrednictwem formularza 1040, Załącznik 3, wiersz 11 zeznania podatkowego.

Zwolnienia z podatku FICA: studenci, duchowni, pracownicy zagraniczni

Nie ma grupy pracowników w USA, którzy rzeczywiście „nie płacą FICA”, a jednak przekonanie to stale pojawia się w pokojach socjalnych i na forach internetowych. Jest ono prawie zawsze błędne. Prawdziwa lista zwolnień jest ustawowa, wąska i pełna ograniczeń. Osoby, które zakładają, że się kwalifikują, często się mylą. Osoby, które nigdy nie pomyślą o sprawdzeniu, czasami wpadają do kategorii, z której mogłyby skorzystać.

Zacznijmy od studentów. § 3121(b)(10) IRC zwalnia pracowników zapisanych i regularnie uczęszczających na zajęcia w szkole, w której pracują. Sformułowanie ma znaczenie. Student studiów podyplomowych opłacany przez własną uczelnię kwalifikuje się. Ten sam student opłacany przez zewnętrznego pracodawcę nie kwalifikuje się. Administrator szkoły, który akurat uczęszcza na jeden kurs kształcenia ustawicznego, nie kwalifikuje się. IRS wielokrotnie rozstrzygał tę kwestię, a kryterium sprowadza się do tego, czy wykształcenie jest związane z zatrudnieniem, czy też zatrudnienie jest związane z edukacją. Wygrywa druga opcja; przegrywa pierwsza.

Studenci zagraniczni posiadający wizy F-1, J-1, M-1 lub Q-1 otrzymują pięcioletnie zwolnienie z obowiązku uiszczania składek FICA, liczone od roku kalendarzowego przyjazdu jako obcokrajowiec niebędący rezydentem. Członkowie uznanych sekt religijnych, którzy od dawna mają zastrzeżenia teologiczne do ubezpieczenia, mogą zrezygnować z ubezpieczenia za pośrednictwem formularza 4029. Duchowni prowadzący działalność na własny rachunek korzystają z formularza 4361. Dzieci poniżej 18. roku życia pracujące w jednoosobowej działalności gospodarczej rodzica są zwolnione z obowiązku uiszczania składek. Pracownicy administracji stanowej i lokalnej mogą lub nie być objęci ubezpieczeniem, w zależności od umowy z Sekcji 218 zawartej między stanem a SSA, a umowy z Sekcji 218 należą do najbardziej specyficznych dokumentów w całym amerykańskim kodeksie podatkowym.

Najgłośniej jednak należy sprostować błędne przekonanie: niezależni kontrahenci i freelancerzy pracujący na podstawie formularza 1099 nie są zwolnieni z FICA. Płacą ją pod inną nazwą (SECA) w pełnej stawce 15,3%, ponieważ nie ma już pracodawcy, który mógłby podzielić się rachunkiem.

Składki FICA dla osób samozatrudnionych: SECA 15,3%

Każdy freelancer, który kiedykolwiek założył konto 1040, nazywał SECA „podwójnym podatkiem”. Technicznie rzecz biorąc, tak nie jest; po prostu tak się wydaje, ponieważ obie połowy 15,3% opłacasz samodzielnie, bez pośrednictwa pracodawcy. Ustawa o składkach dla osób samozatrudnionych (zwana również ustawą o składkach dla osób samozatrudnionych, rozdział 2 IRC) rozpoczyna się od 400 dolarów dochodu netto z samozatrudnienia. Zobowiązanie podatkowe od samozatrudnienia jest ujęte w Załączniku SE.

Dwa szczegóły techniczne są ważniejsze niż nazwy marketingowe. Po pierwsze, SECA dotyczy 92,35% zarobków netto z tytułu SE, a nie pełnych 100%. Mnożnik 0,9235 to przybliżony sposób IRS na zwrócenie Ci kwoty odliczenia po stronie pracodawcy, którą zwykły pracownik W-2 otrzymuje bez zastanowienia. Przelicz 100 000 dolarów zarobków netto z tytułu SE: 100 000 × 0,9235 × 15,3% = 14 130 dolarów w ramach SECA, a nie 15 300 dolarów. Po drugie, możesz odliczyć połowę kwoty zapłaconej powyżej wiersza w formularzu 1040, Załącznik 1, wiersz 15.

Limit 184 500 dolarów z tytułu ubezpieczenia społecznego nadal obowiązuje w 2026 roku. Dodatkowy podatek Medicare również się kumuluje, co zaskakuje wielu freelancerów. Podatek od samozatrudnienia płaci się kwartalnie za pośrednictwem formularza 1040-ES w standardowym rytmie kwiecień-czerwiec-wrzesień-styczeń. Odliczenia podatkowe od połowy kwoty podlegającej odliczeniu są uwzględniane jako korekta federalnej płatności podatkowej w zeznaniu rocznym. Wystarczy raz obliczyć obciążenie podatkowe FICA, a reszta jest już mechaniczna. Pominięcie kwartału skutkuje karami za niedopłatę zgodnie z IRC § 6654, naliczanymi według federalnej stawki krótkoterminowej plus trzy punkty procentowe.

Pobieranie podatku FICA od wynagrodzeń i wynagrodzeń z kryptowalut

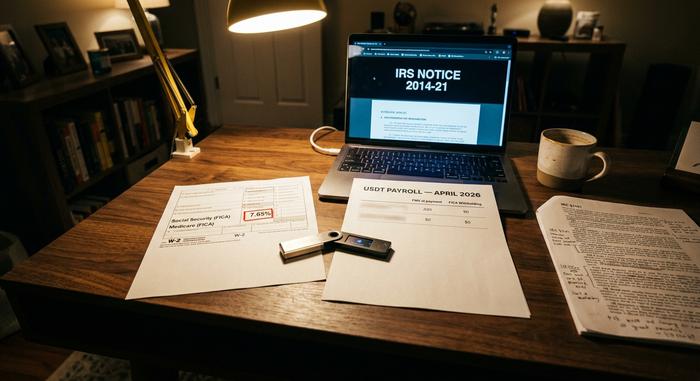

W tym miejscu główny zasięg FICA się zawęża. IRS rozstrzygnął podstawową kwestię ponad dekadę temu: kryptowaluta wypłacana jako wynagrodzenie jest traktowana jak gotówka na potrzeby podatku od wynagrodzeń. Mechanizmy rządzące tą zasadą są dalekie od prostych.

Zawiadomienie IRS 2014-21 (obowiązujące do 2026 r.) ustaliło, że wynagrodzenia wypłacane w kryptowalutach podlegają FICA, FUTA oraz federalnemu podatkowi dochodowemu potrącanemu u źródła, a wszystko to od wartości rynkowej kryptowaluty w momencie wypłaty w dolarach amerykańskich. Wynagrodzenia wypłacane w kryptowalutach podlegają FICA na tej samej zasadzie co wynagrodzenia gotówkowe: podatek od wynagrodzeń FICA jest naliczany od kwoty równowartości w dolarach. Formularz W-2 wykazuje dolary, a nie monety. Pracodawca dokonuje konwersji w momencie wypłaty, oblicza podatek FICA w dolarach, wpłaca płatności FICA w równowartości w dolarach i ponosi wszelkie ryzyko czasowe między konwersją a wpłatą. Zarówno federalne, jak i stanowe potrącenia u źródła są naliczane od tej samej wartości rynkowej, a stanowe i lokalne przepisy dotyczące podatku dochodowego zazwyczaj są zgodne z przepisami federalnymi.

Dostawcy usług płacowych w kryptowalutach sprofesjonalizowali ten pakiet. Bitwage był dominującym dostawcą w USA do czasu przejęcia go przez Paystand w pierwszym kwartale 2026 roku. Deel uruchomił usługę płacową w stablecoinach 10 lutego 2026 roku, ale początkowo była ona dostępna tylko w UE i Wielkiej Brytanii. Większość dostawców stablecoinów przelicza je na dolary amerykańskie w momencie płatności dla celów podatkowych, a następnie denominuje je na stablecoina w celu transferu. W przypadku sprzedawców akceptujących USDT za pośrednictwem bramki płatniczej takiej jak Plisio, termin płatności dla dostawców podlega tej samej zasadzie wartości rynkowej (FMV) w momencie płatności. Zgodność z FICA oznacza tutaj traktowanie wynagrodzeń w kryptowalutach dokładnie tak samo jak gotówki; znaczenie FICA nie dopuszcza „wyjątków dla kryptowalut”.

Dochody z kryptowalut dla osób samozatrudnionych stają się bardziej skomplikowane. Górnik, który otrzymuje 0,1 BTC, jest zobowiązany do zapłaty SECA w wysokości 15,3% od wartości rynkowej (FMV) w momencie otrzymania. Jeśli BTC następnie wzrośnie, a górnik sprzeda, drugie zdarzenie podatkowe uruchamia podatek od zysków kapitałowych od wzrostu wartości, a podstawą jest wartość rynkowa (FMV) w momencie otrzymania. Freelancerzy zajmujący się kryptowalutami wpadają w pułapkę niedocenianego dodatkowego podatku Medicare: pracownik zarabiający 180 000 USD na formularzu W-2 plus 30 000 USD dochodu z samozatrudnienia z tytułu doradztwa kryptowalutowego przekracza próg 200 000 USD o 10 000 USD. Pracodawca nie potrąca 0,9% dodatkowego podatku Medicare (ponieważ same zarobki z formularza W-2 pozostają poniżej progu), więc pracownik jest zobowiązany do zapłaty 90 USD podatku dodatkowego w momencie składania zeznania, którego nikt wcześniej nie zgłosił. Nowy formularz 1099-DA (sprawozdawczość dotycząca przychodów brutto od stycznia 2025 r., podstawa prawna od stycznia 2026 r.) dodatkowo to utrudnia, ponieważ dochody z kryptowalut są trudniejsze do zapomnienia.

Co się stanie, jeśli FICA zostanie pobrana nieprawidłowo

Procedury odzyskiwania należności w przypadku błędów FICA są asymetryczne, co stanowi cichą pułapkę zarówno dla pracowników, jak i pracodawców. Nadpłata podatku od ubezpieczeń społecznych (typowy scenariusz: pracownik pracował na kilku etatach i przekroczył limit 184 500 dolarów u różnych pracodawców) może zostać odzyskana przez pracownika bezpośrednio w formularzu 1040, Załącznik 3, wiersz 11. Nadpłata podatku Medicare nie podlega indywidualnemu mechanizmowi zwrotu. Pracodawca musi złożyć formularz 941-X, aby naprawić błąd, a pracownik musi dochodzić zwrotu pieniędzy od pracodawcy, co stanowi strukturalnie słabszą pozycję.

Niedopłata ma odwrotny skutek. Pracodawca ponosi odpowiedzialność za część składki FICA, niezależnie od tego, czy faktycznie pobrał ją prawidłowo. Pracownik może być zobowiązany do zapłaty niepobranej kwoty w momencie składania zeznania. Co gorsza, pracodawcy, którzy nie wpłacą potrąconej składki FICA, podlegają karze za odzyskanie środków z funduszu powierniczego na podstawie § 6672 Kodeksu Podatkowego Stanów Zjednoczonych (IRC), która może sięgać 100% niezapłaconej kwoty, a także pociąga do odpowiedzialności osobistej odpowiedzialnych funkcjonariuszy.

Co tak naprawdę oferuje FICA: podsumowanie na rok 2025

FICA nie jest niczym olśniewającym. To jeden z najskuteczniejszych programów federalnych w USA, wiszący na pasku wypłaty, którego nikt nie czyta. Kryptowaluty działają, ale nie są legalne: IRS rozstrzygnął tę kwestię w 2014 roku. Co zmienia się z roku na rok: podstawa płac, dodatkowe ubezpieczenie Medicare i zegar funduszu powierniczego.