Protokół DeFi Balancer: BAL, AMM, V3 i wyłączenie

Balancer był jednym z najbardziej ambitnych architektonicznie zautomatyzowanych animatorów rynku w DeFi. Audyt przeprowadziły cztery najbardziej szanowane firmy zajmujące się bezpieczeństwem w branży: OpenZeppelin, Trail of Bits, Certora i ABDK. Jeden listopadowy weekend i tak przyniósł 128 milionów dolarów zysku i zakończył działalność korporacji stojącej za protokołem. Protokół nadal działa, technicznie rzecz biorąc, ponieważ kontrakty są niezmienne i działają w trybie on-chain. Poniżej znajduje się historia, którą większość relacji z „kolejnego ataku na kryptowaluty” spoza DeFi przeoczyła: czym właściwie był Balancer, dlaczego V3 miał się różnić, jak doszło do awarii Composable Stable Pools V2 i co to oznacza dla posiadaczy BAL i dostawców płynności teraz, gdy laboratoria prowadzące prace rozwojowe zostały zakończone.

Czym był Balancer: AMM, pule płynności i portfele

Balancer to jeden z bardziej wyróżniających się architektonicznie projektów w przestrzeni DeFi. Nigdy nie chodziło o „kolejny Uniswap”. Był bliższy „Vanguard dla nowoczesnego DeFi”. Fernando Martinelli i Mike McDonald uruchomili protokół V1 w marcu 2020 roku, prezentując nietypową propozycję. Była to zdecentralizowana giełda zbudowana wokół zautomatyzowanych portfeli indeksowych. AMM utrzymywał wagi aktywów na docelowych poziomach poprzez transakcje arbitrażowe na istniejących pulach, a nie poprzez rebalansowanie aktywów przez zarządzającego funduszami co kwartał. Każdy użytkownik mógł zapewnić płynność, wnieść płynność do puli lub po prostu użyć protokołu do wymiany tokenów. Jeśli pula składała się w 60% z ETH, w 20% z WBTC, w 20% z USDC, a ETH wzrosło o 30% w ciągu tygodnia, arbitrażyści sprzedawali ETH do puli, aż wagi zostały przywrócone. LP pobierał opłaty transakcyjne zamiast płacić opłaty za zarządzanie. To była pierwotna koncepcja Balancera i większość technicznej złożoności z niej wynikała.

Architektura puli pozwalała na użycie do ośmiu tokenów na pulę z niestandardowymi wagami: 50/50, 80/20, 25/25/25/25, cokolwiek sumowało się do jednego. Matematycznie niezmiennikiem było uogólnienie wzoru na stały iloczyn (xy = k) na średnią geometryczną dla N aktywów. Następnie zespół rozwijał się w kierunku różnych typów pul. Najpierw pojawiły się pule ważone, następnie pule inteligentne, pule stabilne dostrojone do aktywów o podobnej cenie oraz komponowalne pule stabilne, które zagnieżdżały tokeny LP. Pule boosted generowały rentowność z bezczynnych depozytów w Aave. Pule zarządzane umożliwiały delegowaną kontrolę parametrów. Pule bootstrappingowe płynności (LBP) obsługiwały wprowadzanie tokenów. Typowe pary obejmowały WETH, DAI, USDC oraz aktywa generujące rentowność, takie jak wstETH i osETH. Poślizg na małych swapach w pulach ważonych jest bardzo zbliżony do zdecentralizowanych giełd o skoncentrowanej płynności, ponieważ ta sama liczba aktywów rozproszona na większej liczbie tokenów nadal dobrze przechodzi przez optymalizator ścieżki Balancera.

Balancer to jeden z niewielu protokołów płynności w blockchainie Ethereum, w którym całkowita wartość zablokowana w pulach jest kierowana za pośrednictwem inteligentnych kontraktów, a nie scentralizowanych ksiąg zleceń, a salda tokenów LP są śledzone w łańcuchu bloków za pośrednictwem interfejsu dapp z jednym sejfem. Dostawcy LP pobierają opłaty proporcjonalnie do swojego udziału w puli, a rentowność puli zależy bardziej od wolumenu niż od emisji.

LBP okazały się prawdziwą fosą. Copper Launch, a później Fjord Foundry, zbudowały cały swój biznes związany z wprowadzaniem na rynek produktów na targach, bazując na platformie Balancer, pozyskując łącznie ponad 750 mln USD na projekty z wykorzystaniem platformy LBP do ustalania cen w stylu aukcji holenderskich. Długo po tym, jak główne liczby TVL przestały faworyzować Balancer, LBP nadal generowały opłaty. Architektura basenu była osiągnięciem technicznym; LBP były trwałym produktem.

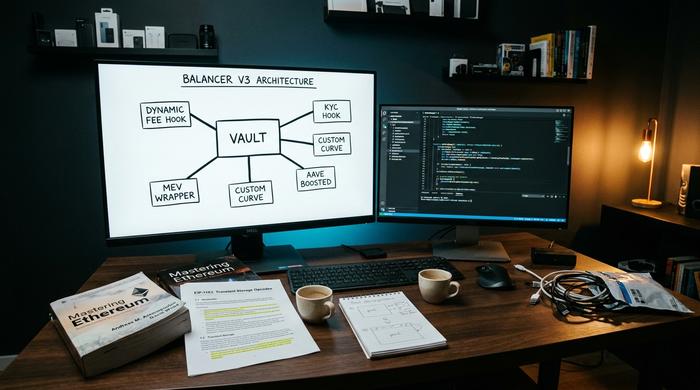

Balancer V3: Haki i programowalne pule płynności

Wersja V3 była architektonicznym przeobrażeniem. Została uruchomiona 11 grudnia 2024 roku z integracją Aave gotową od pierwszego dnia i jednoznaczną tezą: monolityczny vault wersji V2 nie nadążał za tempem ewolucji projektu AMM. Zespół V3 argumentował, że przeniesienie niestandardowej logiki z kontraktów puli do hooków pozwoli firmom zewnętrznym na rozszerzenie protokołu bez czekania na cykl wydawniczy Balancer Labs. Architektura odzwierciedlała to, co hooki Uniswap V4 pojawiły się w tym samym czasie, a każdy projekt argumentował, że był pierwszy.

W praktyce hooki V3 pozwalają twórcom pul na integrację elementów, których V2 nigdy nie obsługiwała w sposób czysty: dynamicznej logiki opłat swapowych, reagującej na zmienność, niestandardowych krzywych dla konkretnych par aktywów, warstw KYC dla pul z uprawnieniami, wrapperów ochrony MEV. Przejściowe rozliczanie za pomocą protokołu EIP-1153 sprawiło, że wieloetapowe przepływy w ramach jednej transakcji były tańsze. 100-krotny cel ergonomii wdrażania programistów opierał się na języku marketingowym, ale sedno sprawy było takie, że złożoność V2 stała się przeszkodą dla nowych typów pul. V3 jest w pełni bezuprawnieniowa: każdy może dodać płynność, wdrożyć pulę lub budować na jej podstawie, a menedżerowie pul zachowują znaczącą kontrolę nad parametrami. Rezultatem było usprawnienie sposobu, w jaki nowe projekty AMM docierają do sieci głównej Ethereum i innych platform, a także optymalizacja powierzchni dostępnej dla programistów, która w V2 była uciążliwa.

Do maja 2026 roku wartość TVL V3 osiągnęła 70,3 mln USD, przy 7-dniowym wolumenie 161,5 mln USD i rocznych opłatach na poziomie około 3,17 mln USD. V2 nadal utrzymywał 34,3 mln USD i generował około 2,91 mln USD opłat. Łączna wartość TVL Balancer wynosząca około 104 mln USD oznaczała, że protokół stanowił około 1/32 wielkości Uniswap, który w tym samym czasie wynosił od 3,3 do 3,5 mld USD. V3 był aktywny w siedmiu łańcuchach, w tym we wdrożeniu o wartości 14,7 mln USD na platformie Monad. Jak na standardy zupełnie nowej architektury wprowadzanej na powolny rynek, V3 działał. Jak na standardy czołowego AMM, był niewielki.

Token BAL, zarządzanie veBAL i zapewnianie płynności

Token Balancer (BAL) miał być odpowiednikiem kapitału własnego w DeFi, a własność protokołu miała być dystrybuowana do dostawców płynności poprzez emisje, a nie do zewnętrznych inwestorów poprzez sprzedaż. Trzymaj tokeny BAL, głosuj nad zarządzaniem i pobieraj udział w opłatach generowanych przez protokół. Zablokuj je jako 80/20 BAL/WETH BPT na okres do roku, a otrzymasz veBAL, inspirowaną Curve wersję z depozytem głosów, z podniesioną rentownością i wskaźnikiem siły głosu, określającą, gdzie będą przepływać przyszłe emisje. Proces głosowania nad zarządzaniem przebiegał w ramach Snapshot, a posiadacze veBAL mieli większość ciężaru.

Matematyka sprawdziła się na papierze. W praktyce BAL załamał się. Maksymalna podaż wynosi 96,15 mln, a podaż w obiegu 69,79 mln (72,58%). Cena z maja 2026 r. wynosi 0,148 USD, kapitalizacja rynkowa wynosi około 10,37 mln USD, wolumen 24-godzinny 1,33 mln USD, a stosunek kapitalizacji rynkowej do całkowitej wartości obrotu (TVL) wynosi około 0,091, co stanowi bardzo niski wynik w porównaniu z jakimkolwiek wskaźnikiem DeFi. W porównaniu z majowym maksimum historycznym na poziomie 74,77 USD, BAL spadł o 99,8%. Aura Finance, agregator veBAL, który zarządzał znaczną częścią infrastruktury mierniczej, nadal posiada około 32,1 mln USD w całkowitej wartości obrotu (TVL) Ethereum, ale działa w coraz mniejszym stawie.

Emisje przed zamknięciem wynosiły około 3,78 mln BAL rocznie. Propozycja zarządzania z marca 2026 roku zmniejszyła tę wartość do zera i przeznaczyła 3,6 mln dolarów z budżetu państwa na wykup BAL. Posiadacze zrozumieli to trafnie: era BAL jako aktywów o rentowności opartej na emisjach dobiegła końca.

Luka o wartości 128 mln dolarów: od środka do ataku na Balancer

Włamanie jest centralnym wydarzeniem w historii Balancera. 3 listopada 2025 roku atakujący ukradł 128,64 mln USD z puli stabilnych Balancer V2 Composable Stable Pools, głównie na Ethereum (około 100 mln USD), a także poniósł straty na Base, Polygon i Arbitrum. BlockSec potwierdził tę kwotę w ciągu kilku godzin. Dwa rozwidlone wdrożenia – Beets na Sonic i Beethoven na Optimism – odniosły straty uboczne; co najmniej 27 innych rozwidleń Balancer V2 pozostało bez ochrony i poprawek.

Mechanizm, pozbawiony żargonu, polegał na manipulacji niezmiennikiem. Komponowalne pule stabilne śledzą niezmiennik matematyczny, liczbę, która powinna pozostać stała podczas normalnego handlu i zmienia się tylko wtedy, gdy dodawana lub usuwana jest płynność. Błąd zaokrąglania w sposobie przeliczania niezmiennika, w połączeniu z luką w kontroli dostępu, która pozwalała atakującemu na wywołanie funkcji, której nie powinien był wywołać bezpośrednio, otworzyły furtkę. Atakujący wdrażał fałszywe tokeny, stworzone do interakcji z błędnymi obliczeniami matematycznymi, manipulował stanem puli i wyciągał rzeczywiste aktywa po korzystnym kursie wymiany. Następnie tworzył nowe kontrakty i utrzymywał atak w wielu łańcuchach, zamiast przeprowadzać go w ramach pojedynczej transakcji.

Brutalna prawda jest taka, że pule Composable Stable Pools zostały poddane audytowi przez cztery najbardziej szanowane firmy w branży: OpenZeppelin, Trail of Bits, Certora i ABDK, a luka nadal nie została wykryta. Platformy analityki łańcuchowej w czasie rzeczywistym, takie jak Etherscan i DeBank, były pierwszymi miejscami, w których użytkownicy wykryli lukę; scentralizowane giełdy nie miały dostępu do bazowych inteligentnych kontraktów. Użytkownicy nowoczesnych kryptowalut DeFi, przeglądający strony za pośrednictwem MetaMask w interfejsie użytkownika rozszerzenia przeglądarki, widzieli ten sam przepływ informacji co zwykli użytkownicy, bez ostrzeżenia, aż do momentu wstrzymania puli. Zespół Balancer potwierdził w ciągu kilku godzin, że luka w zabezpieczeniach wersji 3 nie została naruszona, ponieważ wykorzystywała inny, niezmienny wzorzec obliczeniowy. Szerszy kontekst był surowy: straty z ataków hakerskich na kryptowaluty od początku 2025 roku przekroczyły już wówczas 2,2 mld dolarów, a Balancer miał swoją własną historię (atak na deflacyjny token STA w 2020 roku na kwotę około 520 tys. dolarów i incydent z sierpnia 2023 roku na kwotę około 2,1 mln dolarów), która powinna była wzbudzić u wszystkich jeszcze większą paranoję. Ostatecznie, kwota, która miała znaczenie, to 128 mln dolarów w jeden weekend.

Zamknięcie Balancer Labs: Reset tokenomiki BAL

Trzy tygodnie po ataku hakerskim, 24 marca 2026 roku, Balancer Labs ogłosiło zakończenie działalności podmiotu korporacyjnego stojącego za protokołem. Ogłoszenie opublikowano na CoinDesk i The Defiant; zespół Balancer Labs potwierdził je na forum zarządzania w tym samym tygodniu. Relacja The Defiant koncentrowała się na równoległej propozycji tokenomicznej BAL, która obejmowała redukcję emisji do zera i przekierowanie 3,6 mln dolarów na fundusz skupu akcji.

To rozróżnienie ma większe znaczenie, niż większość czytelników zdaje sobie sprawę. Firma Balancer Labs to nie Balancer, protokół. Kontrakty to niezmienny kod wdrożony w Ethereum i kilku innych łańcuchach; stale wykonują swapy tak długo, jak ktoś je wywołuje, niezależnie od tego, czy zespół inżynierów jest opłacany za utrzymanie front-endu, czy nie. Zamknięcie sieci faktycznie pozbawiło dedykowanego finansowania dla deweloperów, możliwości aktywnego reagowania na zagrożenia oraz mechanizmu marketingowego. Protokół wszedł w ten sam status „trybu konserwacji przez społeczność”, w którym od lat funkcjonuje kilka forków sąsiadujących z Curve.

Uzasadnienie było dość proste. Cena BAL załamała się; emisje wypłacane w BAL kosztowały protokół więcej niż kupował w ramach wzrostu. W obliczu ataku hakerskiego, który podkopał zaufanie i spowodował spadek TVL, matematyka przestała działać. Dynamika głosowania na wskaźnik veBAL pozostaje nierozstrzygnięta do maja 2026 roku, a rola Aury w kierowaniu niewielkim przepływem BAL jest ważniejsza niż kiedykolwiek, chociaż sama Aura działa w oparciu o kurczącą się całkowitą pulę emisji.

Balancer kontra Uniswap: płynność, pule portfeli, ryzyko

Szczere porównanie jest niewygodne. Uniswap V4 wprowadził hooki mniej więcej w tym samym czasie, co Balancer V3, a Uniswap wszedł na rynek z około 32-krotnie wyższym całkowitym limitem (TVL). Różnicą Balancera zawsze była architektura puli, pule ważone, niestandardowe kombinacje wielu aktywów i programowalne parametry, których Uniswap V2 i V3 nigdy nie dorównały. Ta różnica była realna. Nigdy nie przełożyła się na trwały udział w rynku.

Gdzie te dwa modele rozeszły się najbardziej znacząco: Uniswap V3 wprowadził skoncentrowaną płynność, pozwalając dostawcom płynności (LP) alokować efektywność kapitału do określonych przedziałów cenowych; Balancer zachował swój model puli ważonej, który jest łatwiejszy dla dostawców płynności portfelowych, a gorszy dla animatorów rynku o wąskim spreadzie. Profil dostawcy płynności Balancer był bardziej ukierunkowany na pasywnych alokatorów wieloaktywowych niż na aktywnych rebalanserów. Zarządzający pulami mogą ustawić opłatę swapową w zakresie od 0,0001% do 10%; Uniswap domyślnie stosuje niewielką liczbę poziomów opłat. Profile strat nietrwałych różnią się odpowiednio – pule ważone rozwadniają IL w odniesieniu do liczby aktywów, podczas gdy pozycje skoncentrowane ją wzmacniają. Doświadczenie użytkownika dla przeciętnego dostawcy płynności w Balancer było historycznie trudniejsze niż w Uniswap, a ta różnica miała większe znaczenie niż obliczenia matematyczne. Efektywność pojedynczego skarbca w V2 była technicznie elegancka i oszczędzała gaz w przypadku operacji złożonych, ale nigdy nie wygrała wyścigu o wolumen. Jedynym oryginalnym produktem Balancera, który zachował znaczący udział w rynku, był LBP, nadal używany przez Copper Launch i Fjord Foundry. Poza tym porównanie wypadło na korzyść Uniswap.

Co to oznacza dla dostawców płynności Balancer

Dla inwestora LP posiadającego obecnie pozycje Balancer, praktyczne pytanie brzmi, co tak naprawdę się zmieniło. Krótka odpowiedź: kontrakty nadal są realizowane, swapy nadal są rozliczane, ale tempo rozwoju zwolni, a reakcja na zagrożenia bezpieczeństwa będzie prowadzona przez społeczność, a nie przez laboratoria. Integracja Aave V3 z V3 pozostaje funkcjonalna. Aura Finance nadal agreguje zarządzanie veBAL i nadal głosuje nad wskaźnikami, choć nad mniejszą pulą emisji, teraz, gdy propozycja wykupu zmienia sytuację ekonomiczną.

27 nieustalonych forków Balancer V2 pozostaje obszarem ryzyka zarażenia. Każdy, kto posiada znaczące pozycje w ramach wdrożenia forka Balancer, powinien traktować ten sam schemat błędów zaokrąglania, co w przypadku wersji roboczej, dopóki zespół forka nie potwierdzi poprawki. Posiadacze BAL powinni spodziewać się minimalnych zachęt do emisji w przyszłości, a środki skarbowe zostaną przekierowane na wykup o wartości 3,6 mln USD, a nie na rentowność LP. Pozostała płynność Balancer jest bardziej skoncentrowana w mniejszym zestawie pul, a głos protokołu w szerszej narracji DeFi ucichł.

Co Balancer pozostawia po sobie w kontekście nowoczesnego DeFi

Historia Balancera to mikrokosmos średniej klasy DeFi w okresie 2025-2026. Ambitna architektura, historia audytów czterech firm, prawdziwa innowacja produktowa w LBP, a mimo to awaria inteligentnych kontraktów o wartości 128 milionów dolarów, która zakończyła działalność sponsora korporacyjnego. Protokół przetrwał w trybie zombie, podczas gdy V3, na osobnej bazie kodu, nadal przyciąga niewielką, ale realną grupę LP. Era Balancera jako konkurenta Uniswap dobiegła końca w listopadowy weekend; pozostało repozytorium kodu, społeczność i zestaw niezmiennych kontraktów, które będą realizować transakcje tak długo, jak ktoś będzie płacił za ich wykup.