Protocole Balancer DeFi : BAL, AMM, V3 et l’arrêt

Balancer était l'un des teneurs de marché automatisés les plus ambitieux de la DeFi sur le plan architectural. Quatre des sociétés de sécurité les plus réputées du secteur l'ont audité : OpenZeppelin, Trail of Bits, Certora et ABDK. Un simple week-end de novembre a suffi à anéantir 128 millions de dollars et à mettre fin à l'entité juridique à l'origine du protocole. Techniquement, les transactions se poursuivent car les contrats sont immuables et exécutés sur la blockchain. Voici le récit que la plupart des médias extérieurs à la DeFi ont omis de traiter de « énième piratage de cryptomonnaies » : la véritable nature de Balancer, les raisons pour lesquelles la version 3 était censée être différente, la défaillance des stablepools composables de la version 2 et les conséquences pour les détenteurs de BAL et les fournisseurs de liquidités, suite à la fermeture des laboratoires de développement.

Présentation de Balancer : AMM, pools de liquidités et portefeuilles

Balancer est l'un des projets les plus originaux de l'écosystème DeFi, tant sur le plan architectural que technique. Son positionnement n'a jamais été celui d'un simple « Uniswap », mais plutôt celui d'un « Vanguard pour la DeFi moderne ». Fernando Martinelli et Mike McDonald ont lancé le protocole V1 en mars 2020 avec une proposition inédite : une plateforme d'échange décentralisée basée sur des portefeuilles indiciels automatisés. Le gestionnaire de portefeuille automatisé (AMM) maintenait la pondération des actifs à leurs ratios cibles grâce à des opérations d'arbitrage sur les pools existants, plutôt que par un rééquilibrage trimestriel effectué par un gestionnaire de fonds. Tout utilisateur pouvait fournir des liquidités, contribuer à un pool ou simplement utiliser le protocole pour échanger des tokens. Si un pool était composé à 60 % d'ETH, 20 % de WBTC et 20 % d'USDC, et que la valeur de l'ETH chutait de 30 % en une semaine, les arbitragistes vendaient de l'ETH dans le pool jusqu'à ce que les pondérations soient rétablies. Le fournisseur de liquidités percevait des frais de transaction au lieu de payer des frais de gestion. C'est sur ce principe que reposait l'idée de départ de Balancer, à l'origine de la majeure partie de sa complexité technique.

L'architecture des pools autorisait jusqu'à huit tokens par pool, avec des pondérations personnalisées : 50/50, 80/20, 25/25/25/25, ou toute autre pondération dont la somme était égale à un. Mathématiquement, l'invariant était une généralisation de la formule du produit constant (xy = k) à une moyenne géométrique sur N actifs. L'équipe a ensuite développé différents types de pools. Les pools pondérés sont apparus en premier, suivis des pools intelligents, des pools stables optimisés pour des actifs de prix similaire, et des pools stables composables intégrant des tokens LP. Les pools boostés généraient des revenus grâce aux dépôts inactifs sur Aave. Les pools gérés permettaient un contrôle délégué des paramètres. Les pools d'amorçage de liquidité (LBP) géraient les lancements de tokens. Les paires courantes incluaient WETH, DAI, USDC et des actifs générateurs de rendement comme wstETH et osETH. Le slippage sur les petits swaps dans les pools pondérés est très proche de celui des DEX à liquidité concentrée, car le même nombre d'actifs répartis sur un plus grand nombre de tokens est toujours bien acheminé par l'optimiseur de chemin de Balancer.

Balancer est l'un des rares protocoles de liquidité sur la blockchain Ethereum où la valeur totale bloquée dans les pools est gérée par des contrats intelligents plutôt que par des carnets d'ordres centralisés. Les soldes des jetons LP sont suivis sur la blockchain via une interface dApp à coffre unique. Les LP perçoivent des frais proportionnels à leur part du pool, et la rentabilité de ce dernier dépend davantage du volume que des émissions.

Les LBP se sont révélés être un véritable atout. Copper Launch, puis Fjord Foundry, ont bâti l'intégralité de leurs activités de lancement sur la plateforme Balancer, levant plus de 750 millions de dollars pour des projets grâce au système de fixation des prix par enchères hollandaises permis par les LBP. Bien après que les chiffres TVL publiés aient cessé d'être favorables à Balancer, les LBP ont continué à générer des revenus. L'architecture du pool représentait la prouesse technique ; les LBP, le produit durable.

Balancer V3 : Points d’ancrage et pools de liquidités programmables

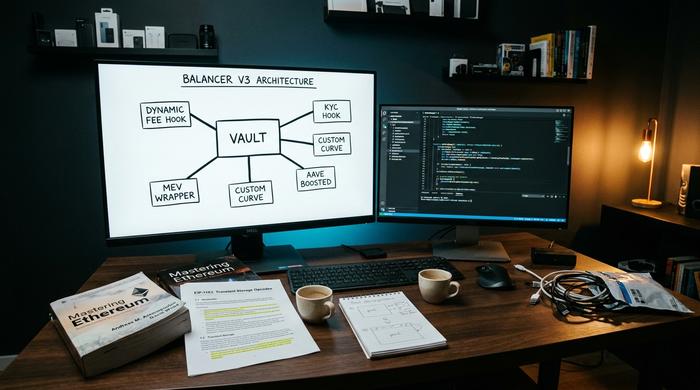

La version 3 (V3) représentait une refonte architecturale. Lancée le 11 décembre 2024, elle intégrait Aave dès le premier jour et reposait sur un principe fondamental : le système monolithique de la V2 ne pouvait plus suivre le rythme d'évolution des AMM. L'équipe V3 préconisait de déplacer la logique personnalisée des contrats de pool vers les hooks, permettant ainsi aux tiers d'étendre le protocole sans dépendre d'un cycle de publication de Balancer Labs. L'architecture était similaire à celle des hooks Uniswap V4, déployés à peu près au même moment, chaque projet revendiquant la primauté.

En pratique, les hooks V3 permettent aux créateurs de pools d'intégrer des fonctionnalités que la V2 ne pouvait pas prendre en charge aussi facilement : une logique de frais de swap dynamique qui s'adapte à la volatilité, des courbes personnalisées pour des paires d'actifs spécifiques, des couches KYC pour les pools à accès restreint et des wrappers de protection MEV. La comptabilité transitoire via EIP-1153 a permis de réduire le coût des flux en plusieurs étapes au sein d'une même transaction. L'objectif d'une ergonomie d'intégration des développeurs multipliée par 100 relevait du marketing, mais le problème sous-jacent, à savoir que la complexité de la V2 constituait un frein à l'émergence de nouveaux types de pools, était bien réel. La V3 est entièrement ouverte à tous : n'importe qui peut ajouter des liquidités, déployer un pool ou en développer un, et les gestionnaires de pools conservent un contrôle significatif sur les paramètres. L'objectif était de simplifier le déploiement des nouveaux AMM sur le réseau principal Ethereum et au-delà, et d'optimiser l'interface développeur que la V2 rendait complexe.

En mai 2026, la TVL de V3 atteignait 70,3 millions de dollars, avec un volume sur 7 jours de 161,5 millions de dollars et des frais annualisés d'environ 3,17 millions de dollars. V2 détenait encore 34,3 millions de dollars et générait environ 2,91 millions de dollars de frais. La TVL combinée de Balancer, d'environ 104 millions de dollars, plaçait le protocole à environ 1/32e de la taille d'Uniswap, qui se situait entre 3,3 et 3,5 milliards de dollars à la même époque. V3 était opérationnel sur sept chaînes, dont un déploiement de 14,7 millions de dollars sur Monad. Pour une architecture totalement nouvelle lancée sur un marché peu dynamique, V3 fonctionnait. En revanche, pour un AMM de premier plan, sa taille restait modeste.

Jeton BAL, gouvernance de veBAL et fourniture de liquidités

Le token Balancer (BAL) était conçu comme l'équivalent, dans la DeFi, d'une participation au capital. La propriété du protocole était distribuée aux fournisseurs de liquidités par le biais d'émissions plutôt qu'à des investisseurs externes via une vente. Détenir des tokens BAL permettait de voter sur la gouvernance et de percevoir une part des frais générés par le protocole. En les bloquant selon une répartition 80/20 BAL/WETH/BPT pendant un an maximum, on obtenait du veBAL, la version à vote séquestré inspirée de Curve, offrant des rendements majorés et un pouvoir de vote accru sur l'affectation des émissions futures. Le processus de vote pour la gouvernance s'effectuait via Snapshot, les détenteurs de veBAL ayant le poids prépondérant.

Les calculs étaient corrects sur le papier. En pratique, le BAL s'est effondré. L'offre maximale est de 96,15 millions, l'offre en circulation de 69,79 millions (72,58 %). Le prix de mai 2026 est de 0,148 $, la capitalisation boursière d'environ 10,37 millions de dollars, le volume sur 24 heures de 1,33 million de dollars et le ratio capitalisation boursière/TVL d'environ 0,091, ce qui est extrêmement bas pour n'importe quel indicateur de la DeFi. Par rapport au record historique de 74,77 $ atteint en mai 2021, le BAL a chuté de 99,8 %. Aura Finance, l'agrégateur veBAL qui a géré une grande partie de l'infrastructure de la guerre des prix, détient encore environ 32,1 millions de dollars en TVL Ethereum, mais son marché se réduit comme peau de chagrin.

Avant l'arrêt des centrales, les émissions s'élevaient à environ 3,78 millions de BAL par an. La proposition de gouvernance de mars 2026 a ramené ce chiffre à zéro et a réaffecté 3,6 millions de dollars de trésorerie au rachat de BAL. Les détenteurs l'ont bien compris : l'ère du BAL comme actif à rendement indexé sur les émissions était révolue.

La vulnérabilité à 128 millions de dollars : au cœur du piratage de Balancer

Le piratage est l'événement central de l'histoire de Balancer. Le 3 novembre 2025, un attaquant a dérobé 128,64 millions de dollars aux pools stables composables de Balancer V2, principalement sur Ethereum (environ 100 millions de dollars), avec des pertes supplémentaires sur Base, Polygon et Arbitrum. BlockSec a confirmé ce chiffre quelques heures plus tard. Deux déploiements dérivés, Beets sur Sonic et Beethoven sur Optimism, ont subi des dommages collatéraux ; au moins 27 autres forks de Balancer V2 sont restés vulnérables et non corrigés immédiatement après l'attaque.

Le mécanisme, en termes simples, reposait sur la manipulation d'un invariant. Les stablepools composables suivent un invariant mathématique, une valeur qui devrait rester constante lors des échanges normaux et ne varier que lors de l'ajout ou du retrait de liquidités. Un bug d'arrondi dans le recalcul de cet invariant, combiné à une faille de sécurité permettant à un attaquant d'appeler une fonction à laquelle il n'aurait pas dû pouvoir accéder directement, a ouvert la brèche. L'attaquant a déployé des tokens contrefaits conçus pour exploiter le bug mathématique, a manipulé la vision du stablepool sur son propre état et a retiré des actifs réels à un taux de change avantageux. Il a ensuite créé de nouveaux contrats et a maintenu l'attaque active sur plusieurs blockchains au lieu de l'exécuter en une seule transaction.

Le constat est brutal : malgré l’audit des stablepools composables par quatre des entreprises les plus réputées du secteur (OpenZeppelin, Trail of Bits, Certora et ABDK), la vulnérabilité est restée indétectée. Les plateformes d’analyse on-chain en temps réel, telles qu’Etherscan et DeBank, ont été les premières à révéler l’exploit ; les plateformes d’échange centralisées n’avaient aucun accès aux contrats intelligents sous-jacents. Les utilisateurs de cryptomonnaies DeFi modernes, naviguant via MetaMask grâce à une extension de navigateur, ont constaté le même problème que les utilisateurs classiques, sans aucun avertissement jusqu’à la suspension des pools. L’équipe Balancer a confirmé en quelques heures que la version 3 n’était pas affectée, car elle utilisait un modèle de calcul invariant différent. Le contexte général était alarmant : les pertes liées aux piratages de cryptomonnaies depuis le début de l’année 2025 avaient déjà dépassé les 2,2 milliards de dollars, et Balancer avait ses propres antécédents (une attaque par jeton déflationniste STA en 2020, d’une valeur d’environ 520 000 $, et un incident en août 2023, d’une valeur d’environ 2,1 millions de dollars) qui auraient dû inquiéter tout le monde. Au final, le chiffre qui a compté, c’était 128 millions de dollars en un seul week-end.

Fermeture de Balancer Labs : réinitialisation de la tokenomics de BAL

Trois semaines après le piratage, le 24 mars 2026, Balancer Labs annonça la dissolution de l'entité juridique à l'origine du protocole. CoinDesk et The Defiant relayèrent l'information ; l'équipe de Labs la confirma sur le forum de gouvernance la même semaine. L'article de The Defiant se concentra sur la proposition parallèle de tokenomics BAL, qui visait à réduire les émissions à zéro et à réaffecter 3,6 millions de dollars à un fonds de rachat.

Cette distinction est plus importante qu'on ne le croit. Balancer Labs, l'entreprise, est différente de Balancer, le protocole. Les contrats sont du code immuable déployé sur Ethereum et plusieurs autres blockchains ; ils continuent d'exécuter des échanges tant qu'ils sont sollicités, qu'une équipe d'ingénieurs soit rémunérée ou non pour la maintenance de l'interface. La fermeture a en réalité anéanti le financement dédié au développement, la capacité de réponse active en matière de sécurité et le dispositif marketing. Le protocole est entré dans le même statut de « maintenance par la communauté » que plusieurs forks proches de Curve depuis des années.

Le raisonnement était assez simple. Le prix du BAL s'était effondré ; les émissions payées en BAL coûtaient plus cher au protocole qu'elles ne lui rapportaient en termes de croissance. Le piratage ayant ébranlé la confiance et entraîné une forte diminution du TVL, le calcul n'était plus valable. La dynamique de vote et de jauge du veBAL reste en suspens en mai 2026, et le rôle d'Aura dans la gestion des faibles volumes de BAL encore disponibles est plus crucial que jamais, même si Aura elle-même doit composer avec un stock total d'émissions en constante diminution.

Balancer vs Uniswap : Liquidité, pools de portefeuilles, risque

La comparaison est difficile. Uniswap V4 a lancé ses hooks à peu près en même temps que Balancer V3, et Uniswap disposait d'une TVL environ 32 fois supérieure. La différenciation de Balancer a toujours reposé sur l'architecture de ses pools, les pools pondérés, les combinaisons multi-actifs personnalisées et les paramètres programmables, des atouts qu'Uniswap V2 et V3 n'ont jamais égalés. Cette différenciation était réelle, mais ne s'est jamais traduite par une part de marché durable.

Là où les deux plateformes divergeaient le plus significativement : Uniswap V3 a introduit la liquidité concentrée, permettant aux fournisseurs de liquidités d'optimiser l'allocation de leur capital à des fourchettes de prix spécifiques ; Balancer a conservé son modèle de pools pondérés, plus simple pour les fournisseurs de liquidités de portefeuille et moins avantageux pour les teneurs de marché à spreads serrés. Le profil des fournisseurs de liquidités de Balancer était davantage orienté vers les allocateurs passifs multi-actifs que vers les rééquilibreurs actifs. Les gestionnaires de pools peuvent fixer les frais de swap entre 0,0001 % et 10 % ; Uniswap propose par défaut un nombre restreint de niveaux de frais. Les profils de pertes impermanentes diffèrent en conséquence : les pools pondérés diluent les pertes impermanentes sur l'ensemble des actifs, tandis que les positions concentrées les amplifient. Historiquement, l'expérience utilisateur pour un fournisseur de liquidités moyen sur Balancer était moins fluide que sur Uniswap, et cet écart était plus important que les calculs. L'efficacité du coffre unique de la version 2 était techniquement élégante et permettait de réaliser des économies de gaz sur les opérations composites, mais n'a jamais dominé la course aux volumes. Le seul produit original de Balancer ayant conservé une part de marché significative est le LBP, toujours utilisé par Copper Launch et Fjord Foundry. Au-delà de cela, la comparaison était favorable à Uniswap.

Ce que cela signifie pour les fournisseurs de liquidités Balancer

Pour un LP détenant des positions Balancer aujourd'hui, la question pratique est de savoir ce qui a réellement changé. En bref : les contrats sont toujours exécutés, les swaps toujours réglés, mais le rythme de développement ralentira et la réponse en matière de sécurité sera pilotée par la communauté plutôt que par les Labs. L'intégration d'Aave V3 sur V3 reste fonctionnelle. Aura Finance continue d'agréger la gouvernance de veBAL et de voter sur les indicateurs, bien que sur un pool d'émissions plus restreint, la proposition de rachat modifiant désormais l'économie.

Les 27 forks Balancer V2 non corrigés représentent toujours une source de risque de contagion. Toute personne détenant des positions significatives sur un déploiement de fork Balancer doit considérer les mêmes anomalies d'arrondi que celles constatées sur le système en production jusqu'à ce que l'équipe de développement confirme la publication d'un correctif. Les détenteurs de BAL doivent s'attendre à des incitations à l'émission minimales à l'avenir, la trésorerie étant réorientée vers le rachat de 3,6 millions de dollars plutôt que vers le rendement des LP. La liquidité restante de Balancer est plus concentrée dans un nombre restreint de pools, et le protocole a perdu de son influence dans le débat public sur la DeFi.

L'héritage de Balancer pour la DeFi moderne

L'histoire de Balancer est un microcosme de la DeFi de milieu de gamme dans la période 2025-2026. Une architecture ambitieuse, un historique d'audits réalisés par quatre cabinets d'audit, une véritable innovation produit dans les LBP, et malgré tout, un échec de contrat intelligent de 128 millions de dollars qui a entraîné la chute du sponsor. Le protocole survit en mode zombie tandis que la V3, sur une base de code distincte, continue d'attirer un petit groupe de fournisseurs de liquidités. L'ère de Balancer en tant que concurrent d'Uniswap s'est terminée un week-end de novembre ; il ne reste qu'un dépôt de code, une communauté et un ensemble de contrats immuables qui exécuteront des transactions tant que quelqu'un paiera les frais de gaz pour les exécuter.