بروتوكول Balancer DeFi: BAL، وAMMs، والإصدار 3، والإغلاق

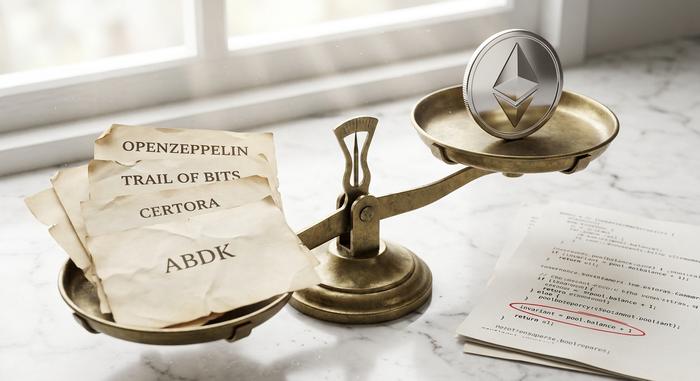

كان Balancer أحد أكثر صانعي السوق الآليين طموحًا من الناحية المعمارية في مجال التمويل اللامركزي (DeFi). وقد خضع لتدقيق أربع من أبرز شركات الأمن في هذا المجال: OpenZeppelin وTrail of Bits وCertora وABDK. ومع ذلك، تسببت عطلة نهاية أسبوع واحدة في نوفمبر في خسارة 128 مليون دولار، وأدت إلى انهيار الكيان المؤسسي الذي يقف وراء البروتوكول. لا يزال البروتوكول يعمل، من الناحية التقنية، لأن العقود غير قابلة للتغيير وموجودة على سلسلة الكتل. فيما يلي القصة التي أغفلتها معظم التغطيات الإعلامية الخارجية لـ"اختراق العملات المشفرة": ما هو Balancer في الواقع، ولماذا كان من المفترض أن يكون الإصدار الثالث مختلفًا، وكيف انهارت مجمعات السيولة المستقرة القابلة للتركيب في الإصدار الثاني، وماذا يعني ذلك لحاملي عملة BAL وموفري السيولة الآن بعد توقف المختبرات التي كانت تُشرف على التطوير.

ما هو Balancer: صانعو السوق الآليون، ومجمعات السيولة، والمحافظ الاستثمارية

يُعدّ Balancer أحد أكثر المشاريع تميزًا من الناحية المعمارية في مجال التمويل اللامركزي (DeFi). لم يكن الهدف منه أبدًا أن يكون "نسخة أخرى من Uniswap"، بل كان أقرب إلى "Vanguard للتمويل اللامركزي الحديث". أطلق فرناندو مارتينيلي ومايك ماكدونالد بروتوكول V1 في مارس 2020 باقتراح غير مألوف. كان عبارة عن بورصة لامركزية مبنية على محافظ استثمارية آلية على غرار المؤشرات. حافظ صانع السوق الآلي (AMM) على أوزان الأصول عند نسبها المستهدفة من خلال عمليات المراجحة على المجمعات القائمة، بدلاً من إعادة التوازن التي يقوم بها مدير الصندوق كل ثلاثة أشهر. يمكن لأي مستخدم توفير السيولة، أو المساهمة بها في مجمع، أو ببساطة استخدام البروتوكول لتبادل الرموز. فإذا كان أحد المجمعات يتكون من 60% إيثيريوم (ETH)، و20% بيتكوين أبيض (WBTC)، و20% دولار أمريكي (USDC)، وارتفع سعر الإيثيريوم بنسبة 30% خلال أسبوع، يقوم المضاربون ببيع الإيثيريوم في المجمع حتى تعود الأوزان إلى وضعها الطبيعي. يحصل مزود السيولة (LP) على رسوم التداول بدلاً من دفع رسوم الإدارة. كانت هذه هي الفكرة الأساسية لـ Balancer، ومنها انبثقت معظم التعقيدات التقنية.

سمحت بنية المجمعات بوجود ما يصل إلى ثمانية رموز مميزة لكل مجمع بأوزان مخصصة: 50/50، 80/20، 25/25/25/25، أي وزن مجموعه يساوي واحدًا. رياضيًا، كان الثابت عبارة عن تعميم لصيغة حاصل الضرب الثابت (xy = k) إلى المتوسط الهندسي عبر N من الأصول. ومن هناك، توسع الفريق ليشمل أنواعًا مختلفة من المجمعات. ظهرت المجمعات الموزونة أولًا، ثم المجمعات الذكية، والمجمعات المستقرة المُعدّة للأصول ذات الأسعار المتقاربة، والمجمعات المستقرة القابلة للتركيب التي تضم رموز السيولة. حققت المجمعات المُعززة عائدًا من الودائع الخاملة في منصة Aave. سمحت المجمعات المُدارة بالتحكم المُفوض في المعلمات. تولت مجمعات تعزيز السيولة (LBPs) إطلاق الرموز المميزة. شملت الأزواج الشائعة WETH وDAI وUSDC وأصولًا مُدرّة للعائد مثل wstETH وosETH. يتتبع الانزلاق في عمليات التبادل الصغيرة في مجموعات التداول الموزونة بشكل وثيق منصات التداول اللامركزية ذات السيولة المركزة لأن نفس عدد الأصول الموزعة على المزيد من الرموز لا يزال يمر بشكل جيد من خلال مُحسِّن المسار الخاص بـ Balancer.

يُعدّ Balancer أحد بروتوكولات السيولة القليلة على بلوك تشين إيثيريوم التي تُوجّه فيها القيمة الإجمالية المُقفلة عبر مجموعات السيولة من خلال العقود الذكية بدلاً من دفاتر الطلبات المركزية، مع تتبع أرصدة رموز مزودي السيولة على السلسلة عبر واجهة تطبيق لامركزي (dApp) موحدة. يحصل مزودو السيولة على رسوم تتناسب مع حصتهم في مجموعة السيولة، وتعتمد ربحية المجموعة على حجم التداول أكثر من اعتمادها على عدد عمليات السحب.

أثبتت منصات التمويل القائمة على التوافر (LBPs) أنها ميزة تنافسية حقيقية. فقد بنت شركتا Copper Launch وFjord Foundry لاحقًا أعمالهما بالكامل على منصة Balancer، وجمعتا ما يزيد عن 750 مليون دولار أمريكي لمشاريع تعتمد على آلية اكتشاف الأسعار التي توفرها هذه المنصات، والتي تُشبه نظام المزاد الهولندي. وحتى بعد أن توقفت أرقام القيمة الإجمالية المقفلة (TVL) عن تفضيل Balancer، استمرت منصات التمويل القائمة على التوافر في جلب الرسوم. كان تصميم المنصة هو الإنجاز التقني، بينما كانت منصات التمويل القائمة على التوافر هي المنتج المتين.

موازن الإصدار الثالث: خطافات ومجمعات سيولة قابلة للبرمجة

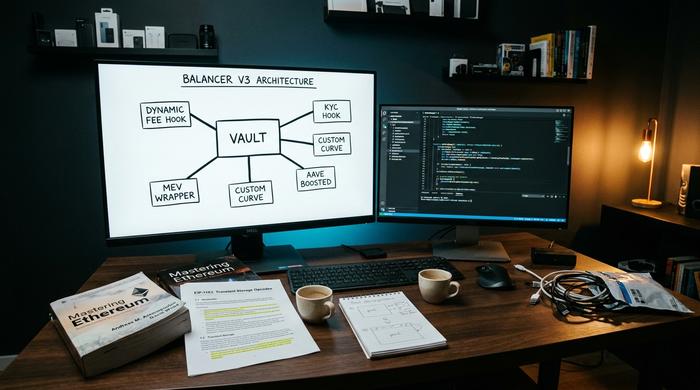

كان الإصدار الثالث (V3) بمثابة إعادة تصميم معمارية شاملة. تم إطلاقه في 11 ديسمبر 2024 مع تكامل Aave جاهز منذ اليوم الأول، وانطلاقًا من فرضية أساسية واحدة: لم يكن بإمكان قبو الإصدار الثاني (V2) المتجانس مواكبة التطور السريع لتصميم AMM. جادل فريق الإصدار الثالث بضرورة نقل المنطق المخصص من عقود المجمعات إلى الخطافات (hooks)، مما يسمح للأطراف الخارجية بتوسيع البروتوكول دون انتظار دورة إصدار Balancer Labs. عكست هذه البنية ما تم إطلاقه من خطافات Uniswap V4 في نفس الفترة تقريبًا، حيث ادعى كل مشروع أنه وصل إليها أولًا.

عمليًا، تتيح روابط V3 لمطوري مجمعات السيولة دمج ميزات لم يكن V2 يدعمها بسلاسة: منطق رسوم التبادل الديناميكي الذي يستجيب للتقلبات، ومنحنيات مخصصة لأزواج أصول محددة، وطبقات اعرف عميلك (KYC) لمجمعات السيولة المُرخصة، وأغلفة حماية MEV. كما ساهمت المحاسبة المؤقتة عبر EIP-1153 في خفض تكلفة التدفقات متعددة الخطوات في معاملة واحدة. كان هدف تحسين تجربة المطورين بمقدار 100 ضعف مجرد شعار تسويقي، لكن الفكرة الأساسية، وهي أن تعقيد V2 أصبح عائقًا أمام أنواع مجمعات السيولة الجديدة، كانت حقيقية. V3 مفتوح بالكامل: يمكن لأي شخص إضافة سيولة، أو إنشاء مجمع سيولة، أو البناء عليه، ويحتفظ مديرو مجمعات السيولة بتحكم فعال في المعايير. تهدف هذه النتيجة إلى تبسيط كيفية وصول تصميمات صانع السوق الآلي (AMM) الجديدة إلى الشبكة الرئيسية على إيثيريوم وما بعدها، وتحسين واجهة المستخدم التي جعلها V2 معقدة.

بحلول مايو 2026، بلغ إجمالي قيمة الأصول المقفلة (TVL) لبروتوكول V3 70.3 مليون دولار، بحجم تداول خلال 7 أيام بلغ 161.5 مليون دولار ورسوم سنوية تقارب 3.17 مليون دولار. في المقابل، احتفظ بروتوكول V2 بقيمة 34.3 مليون دولار وحقق رسومًا تقارب 2.91 مليون دولار. وبلغ إجمالي قيمة الأصول المقفلة المجمعة لبروتوكول Balancer حوالي 104 ملايين دولار، مما جعل حجم البروتوكول يُعادل 1/32 تقريبًا من حجم Uniswap، الذي تراوحت قيمته بين 3.3 و3.5 مليار دولار في نفس الفترة. كان بروتوكول V3 مُفعّلاً على سبع سلاسل، بما في ذلك نشر بقيمة 14.7 مليون دولار على Monad. وبالمقارنة بمعايير بنية جديدة تُطلق في سوق راكدة، كان أداء V3 جيدًا. أما بمعايير صانع السوق الآلي (AMM) من الدرجة الأولى، فكان أداؤه متواضعًا.

رمز BAL، وحوكمة veBAL، وتوفير السيولة

كان من المفترض أن يكون رمز Balancer (BAL) بمثابة نسخة التمويل اللامركزي من الأسهم، حيث يتم توزيع ملكية البروتوكول على مزودي السيولة من خلال عمليات الإصدار بدلاً من بيعها للمستثمرين الخارجيين. يمكنك الاحتفاظ برموز BAL، والتصويت على الحوكمة، والحصول على حصة من الرسوم التي يولدها البروتوكول. قم بتجميدها بنسبة 80/20 BAL/WETH BPT لمدة تصل إلى عام لتحصل على veBAL، وهي نسخة مستوحاة من Curve تعتمد على التصويت المضمون مع عوائد معززة وقوة تصويت أكبر على وجهة تدفق عمليات الإصدار المستقبلية. تمت عملية التصويت على الحوكمة من خلال Snapshot، حيث كان لحاملي veBAL الكلمة الفصل.

كانت الحسابات صحيحة نظريًا، لكن عمليًا، انهار سعر BAL. يبلغ الحد الأقصى للعرض 96.15 مليونًا، بينما يبلغ العرض المتداول 69.79 مليونًا (72.58%). يبلغ سعر BAL في مايو 2026 حوالي 0.148 دولارًا، وقيمته السوقية تقارب 10.37 مليون دولار، وحجم التداول خلال 24 ساعة 1.33 مليون دولار، ونسبة القيمة السوقية إلى إجمالي القيمة المقفلة (TVL) حوالي 0.091، وهي نسبة منخفضة للغاية وفقًا لأي معيار في مجال التمويل اللامركزي (DeFi). وبالمقارنة مع أعلى مستوى تاريخي له في مايو 2021 والبالغ 74.77 دولارًا، انخفض سعر BAL بنسبة 99.8%. لا تزال شركة Aura Finance، وهي مُجمِّع veBAL الذي أدار جزءًا كبيرًا من بنية حرب الأسعار، تمتلك حوالي 32.1 مليون دولار من إجمالي القيمة المقفلة (TVL) على شبكة إيثيريوم، لكنها تعمل في سوق أصغر فأصغر.

كانت الانبعاثات قبل الإغلاق تُقدّر بنحو 3.78 مليون وحدة من أرصدة الغاز الطبيعي المسال سنويًا. وقد خفّض اقتراح الحوكمة في مارس 2026 هذا الرقم إلى الصفر، وحوّل مبلغ 3.6 مليون دولار من سندات الخزانة إلى إعادة شراء أرصدة الغاز الطبيعي المسال. وقد فهم حاملو هذه السندات الأمر بشكل صحيح: فقد انتهى عهد أرصدة الغاز الطبيعي المسال كأصل استثماري يعتمد على عائدات الانبعاثات.

ثغرة بقيمة 128 مليون دولار: نظرة على اختراق نظام Balancer

يُعدّ هذا الاختراق الحدث المحوري في قصة Balancer. ففي 3 نوفمبر 2025، استولى مهاجم على 128.64 مليون دولار من مجمعات Balancer V2 Composable Stable Pools، معظمها على شبكة إيثيريوم (حوالي 100 مليون دولار)، مع خسائر إضافية على شبكات Base وPolygon وArbitrum. وقد أكدت BlockSec هذا الرقم في غضون ساعات. كما تضررت نسختان متفرعتان من Balancer V2، وهما Beets على شبكة Sonic وBeethoven على شبكة Optimism، بشكل جانبي؛ وبقيت 27 نسخة أخرى على الأقل من Balancer V2 مكشوفة وغير مُعالجة في أعقاب الهجوم مباشرة.

كانت الآلية، ببساطة، عبارة عن تلاعب بثوابت رياضية. تتتبع مجمعات السيولة المستقرة القابلة للتركيب ثابتًا رياضيًا، وهو رقم يفترض أن يبقى ثابتًا أثناء التداول العادي ولا يتغير إلا عند إضافة السيولة أو سحبها. وقد أدى خطأ في تقريب طريقة إعادة حساب هذا الثابت، بالإضافة إلى ثغرة في التحكم بالوصول سمحت للمهاجم باستدعاء دالة لا يُفترض أن يتمكن من استدعائها مباشرةً، إلى فتح الباب أمام هذه الثغرة. قام المهاجم بنشر رموز مزيفة مصممة خصيصًا للتفاعل مع الخلل الرياضي، وتلاعب برؤية المجمع لحالته، وسحب أصولًا حقيقية بسعر صرف مناسب. ثم أنشأ عقودًا جديدة واستمر في تنفيذ الهجوم عبر سلاسل متعددة بدلًا من تنفيذه كمعاملة واحدة.

الحقيقة المُرّة هي أن منصة Composable Stable Pools خضعت لتدقيق من أربع من أكثر الشركات احترامًا في هذا المجال، وهي OpenZeppelin وTrail of Bits وCertora وABDK، ومع ذلك لم يتم اكتشاف الثغرة الأمنية. كانت منصات التحليلات الفورية على سلسلة الكتل، مثل Etherscan وDeBank، أولى المنصات التي رصد المستخدمون من خلالها استغلال الثغرة؛ ولم تكن منصات التداول المركزية على دراية بالعقود الذكية الأساسية. وشهد مستخدمو العملات المشفرة في مجال التمويل اللامركزي (DeFi) الذين يتصفحون عبر MetaMask من خلال إضافة للمتصفح نفس مسار المستخدم العادي، دون أي تحذير حتى توقف عمل المجمعات مؤقتًا. وأكد فريق Balancer في غضون ساعات أن الإصدار V3 لم يتأثر بالثغرة لأنه يستخدم نمط حساب ثابت مختلف. كان السياق الأوسع قاسياً: فقد تجاوزت خسائر اختراق العملات المشفرة حتى عام 2025 مبلغ 2.2 مليار دولار آنذاك، وكان لمنصة Balancer تاريخها الخاص (هجوم على رمز STA الانكماشي عام 2020 بقيمة تقارب 520 ألف دولار، وحادثة أخرى في أغسطس 2023 بقيمة تقارب 2.1 مليون دولار) ما كان ينبغي أن يزيد من حذر الجميع. لكن الرقم الأهم في النهاية كان 128 مليون دولار في عطلة نهاية أسبوع واحدة.

إغلاق مختبرات Balancer: إعادة ضبط اقتصاديات رموز BAL

بعد ثلاثة أسابيع من الاختراق، وتحديدًا في 24 مارس 2026، أعلنت شركة Balancer Labs عن تصفية الكيان المؤسسي المسؤول عن البروتوكول. ونشرت CoinDesk وThe Defiant الخبر، وأكده فريق الشركة في منتدى الحوكمة في الأسبوع نفسه. وركزت تغطية The Defiant على مقترح اقتصاديات رمز BAL الموازي الذي خفض الانبعاثات إلى الصفر وحوّل 3.6 مليون دولار إلى صندوق إعادة شراء.

هذا التمييز أهم مما يدركه معظم القراء. شركة Balancer Labs ليست Balancer، البروتوكول. العقود عبارة عن شفرة برمجية غير قابلة للتغيير، مُطبقة على إيثيريوم وسلاسل أخرى؛ وتستمر في تنفيذ عمليات التبادل طالما استدعاها أحد، سواءً بوجود فريق هندسي مُكلف بصيانة الواجهة الأمامية أو بدونه. ما قضى عليه الإغلاق فعليًا هو التمويل المخصص للمطورين، وقدرة الاستجابة الأمنية الفعّالة، وجهاز التسويق. دخل البروتوكول في نفس حالة "الصيانة المجتمعية" التي عاشتها العديد من النسخ المُشتقة من Curve لسنوات.

كان المنطق واضحًا بما فيه الكفاية. انهار سعر BAL؛ وأصبحت الانبعاثات المدفوعة بعملة BAL تُكلّف البروتوكول أكثر مما يُحققه من نمو. ومع تسبب الاختراق في إلحاق الضرر بالثقة وتراجع قيمة TVL، لم تعد الحسابات منطقية. لا تزال ديناميكيات تصويت مقياس veBAL غير محسومة حتى مايو 2026، ودور Aura في توجيه ما تبقى من BAL ضئيلًا أصبح أكثر أهمية من أي وقت مضى، على الرغم من أن Aura نفسها تعمل في ظل تقلص إجمالي مخزون الانبعاثات.

مقارنة بين Balancer و Uniswap: السيولة، ومحافظ الاستثمار، والمخاطر

المقارنة الصادقة غير مريحة. أطلقت منصة Uniswap V4 ميزة الربط في نفس وقت إطلاق Balancer V3 تقريبًا، ودخلت Uniswap السوق بقيمة إجمالية مقفلة (TVL) تبلغ حوالي 32 ضعفًا. تميزت Balancer دائمًا ببنية مجمعات التداول، ومجمعات التداول الموزونة، ومجموعات الأصول المتعددة المخصصة، والمعايير القابلة للبرمجة التي لم تضاهها Uniswap V2 وV3. كان هذا التميز حقيقيًا، لكنه لم يُترجم إلى حصة سوقية مستدامة.

أبرز الاختلافات بين النظامين: قدم Uniswap V3 سيولة مركزة، مما سمح لموفري السيولة بتخصيص كفاءة رأس المال لنطاقات سعرية محددة؛ بينما حافظ Balancer على نموذج المجمعات المرجحة، وهو أسهل لموفري السيولة في المحافظ الاستثمارية، ولكنه أسوأ لصناع السوق ذوي فروق الأسعار الضيقة. كان ملف تعريف موفر السيولة في Balancer يميل نحو مُخصصي الأصول المتعددة السلبيين بدلاً من مُعيدي التوازن النشطين. يمكن لمديري المجمعات تحديد رسوم المقايضة من 0.0001% إلى 10%؛ بينما يعتمد Uniswap افتراضيًا على عدد محدود من مستويات الرسوم. تختلف ملفات تعريف الخسائر غير الدائمة تبعًا لذلك، حيث تُخفف المجمعات المرجحة الخسائر غير الدائمة عبر عدد الأصول، بينما تُضخمها المراكز المركزة. تاريخيًا، كانت تجربة المستخدم لموفر السيولة العادي على Balancer أصعب منها على Uniswap، وكان هذا الفارق أهم من الحسابات. كانت كفاءة الخزينة الواحدة في الإصدار الثاني أنيقة من الناحية التقنية، ووفرت الغاز عبر العمليات المركبة، لكنها لم تتفوق أبدًا في حجم التداول. المنتج الوحيد الأصلي لمنصة Balancer الذي احتفظ بحصة سوقية كبيرة هو LBP، والذي لا يزال مستخدمًا من قبل Copper Launch وFjord Foundry. وبخلاف ذلك، كانت المقارنة لصالح Uniswap.

ماذا يعني هذا لموفري السيولة في منصة Balancer؟

بالنسبة للمستثمرين الذين يمتلكون مراكز في Balancer اليوم، يكمن السؤال العملي في ما الذي تغير فعليًا. باختصار: لا تزال العقود تُنفذ، ولا تزال عمليات المقايضة تُسوى، لكن وتيرة التطوير ستتباطأ، وستكون الاستجابة الأمنية بقيادة المجتمع بدلًا من المختبرات. يبقى تكامل Aave V3 على V3 فعالًا. لا تزال Aura Finance تجمع حوكمة veBAL وتواصل التصويت على المؤشرات، وإن كان ذلك على نطاق أصغر من مجمع الانبعاثات الآن بعد أن أعاد اقتراح إعادة الشراء تشكيل الجوانب الاقتصادية.

لا تزال فروع Balancer V2 الـ 27 غير المُصلحة تشكل خطرًا محتملاً لانتشار المشكلة. ينبغي على كل من يملك حصصًا كبيرة في أي فرع من فروع Balancer التعامل مع نمط خلل التقريب الحالي كما لو كان حقيقيًا إلى حين تأكيد فريق الفرع وجود حل. يجب على حاملي عملة BAL توقع حوافز إصدار ضئيلة في المستقبل، حيث ستُعاد توجيه السيولة نحو إعادة شراء العملة بقيمة 3.6 مليون دولار بدلاً من استثمارها في عائدات مزودي السيولة. تتركز سيولة Balancer المتبقية في مجموعة أصغر من مجمعات السيولة، وقد خفت صوت البروتوكول في سياق التمويل اللامركزي الأوسع.

ما الذي يتركه Balancer وراءه بالنسبة للتمويل اللامركزي الحديث؟

تُجسّد قصة Balancer نموذجًا مصغرًا لقطاع التمويل اللامركزي متوسط المستوى في الفترة ما بين 2025 و2026. بنية طموحة، وسجل تدقيق من أربع شركات، وابتكار حقيقي في منتجات مزودي السيولة، ومع ذلك، فشل عقد ذكي بقيمة 128 مليون دولار أمريكي أدى إلى إنهاء دعم الشركة الراعية. لا يزال البروتوكول قائمًا في وضع غير نشط، بينما يستمر الإصدار V3، على قاعدة بيانات منفصلة، في جذب مجموعة صغيرة ولكنها حقيقية من مزودي السيولة. انتهى عصر Balancer كمنافس لـ Uniswap في عطلة نهاية أسبوع في نوفمبر؛ وما تبقى هو مستودع برمجي، ومجتمع، ومجموعة من العقود غير القابلة للتغيير التي ستنفذ الصفقات طالما استمر شخص ما في دفع رسوم المعاملات لتنفيذها.