बैलेंसर डेफी प्रोटोकॉल: बीएएल, एएमएम, वी3 और शटडाउन

बैलेंसर, DeFi में सबसे महत्वाकांक्षी आर्किटेक्चर वाले स्वचालित मार्केट मेकर्स में से एक था। उद्योग की चार सबसे प्रतिष्ठित सुरक्षा फर्मों - ओपनज़ेपेलिन, ट्रेल ऑफ़ बिट्स, सर्टोरा और एबीडीके - ने इसका ऑडिट किया था। फिर भी, नवंबर के एक ही सप्ताहांत में $128 मिलियन का नुकसान हुआ और प्रोटोकॉल के पीछे की कंपनी का अस्तित्व समाप्त हो गया। तकनीकी रूप से, प्रोटोकॉल अभी भी ट्रेड करता है, क्योंकि कॉन्ट्रैक्ट अपरिवर्तनीय हैं और ऑन-चेन पर मौजूद हैं। आगे की कहानी वह है जिसे DeFi से बाहर के अधिकांश लोगों ने "एक और क्रिप्टो हैक" के रूप में नज़रअंदाज़ कर दिया: बैलेंसर वास्तव में क्या था, V3 को अलग क्यों माना जा रहा था, V2 कंपोज़ेबल स्टेबल पूल कैसे विफल हुए, और विकास कार्य करने वाली प्रयोगशालाओं के बंद होने के बाद BAL धारकों और लिक्विडिटी प्रदाताओं के लिए इसका क्या अर्थ है।

बैलेंसर क्या था: एएमएम, लिक्विडिटी पूल और पोर्टफोलियो

बैलेंसर, डीएफआई क्षेत्र में वास्तुकला की दृष्टि से सबसे विशिष्ट परियोजनाओं में से एक है। इसका मूल विचार कभी भी "एक और यूनिस्वैप" नहीं था। यह "आधुनिक डीएफआई के लिए वैनगार्ड" के अधिक करीब था। फर्नांडो मार्टिनेली और माइक मैकडॉनल्ड ने मार्च 2020 में एक अनोखे प्रस्ताव के साथ V1 प्रोटोकॉल लॉन्च किया। यह स्वचालित इंडेक्स-शैली पोर्टफोलियो पर आधारित एक विकेन्द्रीकृत एक्सचेंज था। एएमएम (ऑटोमेटेड इंडेक्स मैनेजमेंट) हर तिमाही में फंड मैनेजर द्वारा पुनर्संतुलन करने के बजाय, मौजूदा पूलों पर आर्बिट्रेज ट्रेडों के माध्यम से परिसंपत्ति भार को उनके लक्ष्य अनुपात पर बनाए रखता था। कोई भी उपयोगकर्ता तरलता प्रदान कर सकता था, किसी पूल में तरलता का योगदान कर सकता था, या टोकन स्वैप करने के लिए प्रोटोकॉल का उपयोग कर सकता था। यदि किसी पूल में 60% ETH, 20% WBTC, 20% USDC था और एक सप्ताह में ETH का मूल्य 30% बढ़ गया, तो आर्बिट्रेजर पूल में ETH बेचकर भार को बहाल करते थे। एलपी (लिमिटेड पार्टनर) प्रबंधन शुल्क का भुगतान करने के बजाय ट्रेडिंग शुल्क अर्जित करता था। यही बैलेंसर की मूल अवधारणा थी, और अधिकांश तकनीकी जटिलता इसी से उत्पन्न हुई।

पूल आर्किटेक्चर में प्रति पूल अधिकतम आठ टोकन रखने की अनुमति थी, जिन्हें कस्टम वेटेज दिया जा सकता था: 50/50, 80/20, 25/25/25/25, यानी कोई भी वेटेज जिसका योग एक हो। गणितीय रूप से, इनवेरिएंट स्थिर गुणनफल सूत्र (xy = k) का N परिसंपत्तियों के ज्यामितीय माध्य तक सामान्यीकरण था। यहीं से टीम ने विभिन्न प्रकार के पूलों का निर्माण शुरू किया। सबसे पहले वेटेड पूल आए, फिर स्मार्ट पूल, समान मूल्य वाली परिसंपत्तियों के लिए ट्यून किए गए स्टेबल पूल, और LP टोकन को नेस्ट करने वाले कंपोजेबल स्टेबल पूल। बूस्टेड पूल Aave में निष्क्रिय जमा से यील्ड अर्जित करते थे। मैनेज्ड पूल डेलीगेटेड पैरामीटर नियंत्रण की अनुमति देते थे। लिक्विडिटी बूटस्ट्रैपिंग पूल (LBP) टोकन लॉन्च को संभालते थे। सामान्य पेयरिंग में WETH, DAI, USDC और यील्ड-बेयरिंग परिसंपत्तियां जैसे wstETH और osETH शामिल थीं। भारित पूलों में छोटे स्वैप पर होने वाली फिसलन, केंद्रित-तरलता वाले डीईएक्स के साथ निकटता से जुड़ी होती है क्योंकि अधिक टोकनों में वितरित संपत्तियों की समान संख्या अभी भी बैलेंसर के पथ अनुकूलक के माध्यम से अच्छी तरह से रूट होती है।

बैलेंसर एथेरियम ब्लॉकचेन पर मौजूद कुछ चुनिंदा लिक्विडिटी प्रोटोकॉल में से एक है, जहां पूलों में लॉक किए गए कुल मूल्य को केंद्रीकृत ऑर्डर बुक के बजाय स्मार्ट कॉन्ट्रैक्ट के माध्यम से नियंत्रित किया जाता है, और एलपी टोकन बैलेंस को सिंगल-वॉल्ट डैप इंटरफेस के माध्यम से ऑन-चेन ट्रैक किया जाता है। एलपी को पूल में उनके हिस्से के अनुपात में फीस मिलती है, और पूल की लाभप्रदता उत्सर्जन की तुलना में वॉल्यूम पर अधिक निर्भर करती है।

एलबीपी एक वास्तविक सुरक्षा कवच साबित हुए। कॉपर लॉन्च और बाद में फ्योर्ड फाउंड्री ने अपने संपूर्ण फेयर-लॉन्च कारोबार को बैलेंसर के ऊपर स्थापित किया, और डच नीलामी शैली के मूल्य निर्धारण वाले एलबीपी द्वारा सक्षम परियोजनाओं के लिए कुल मिलाकर $750 मिलियन से अधिक की धनराशि जुटाई। बैलेंसर के पक्ष में टीवीएल के आंकड़े भले ही कम होते चले गए हों, लेकिन एलबीपी से आय लगातार बढ़ती रही। पूल आर्किटेक्चर तकनीकी उपलब्धि थी; एलबीपी टिकाऊ उत्पाद थे।

बैलेंसर V3: हुक्स और प्रोग्रामेबल लिक्विडिटी पूल

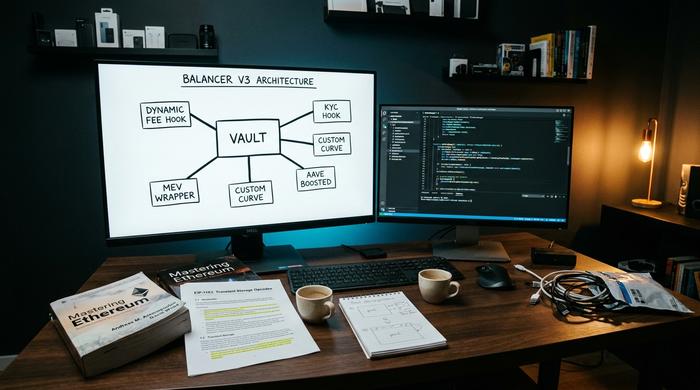

V3 एक वास्तुशिल्पीय पुनर्विचार था। इसे 11 दिसंबर, 2024 को लॉन्च किया गया था, जिसमें पहले दिन से ही Aave एकीकरण तैयार था और एक मुख्य सिद्धांत था: V2 का मोनोलिथिक वॉल्ट AMM डिज़ाइन के तेज़ी से हो रहे विकास के साथ तालमेल नहीं रख पा रहा था। V3 टीम ने तर्क दिया कि कस्टम लॉजिक को पूल कॉन्ट्रैक्ट से निकालकर हुक्स में ले जाने से, तृतीय पक्ष Balancer Labs के रिलीज़ चक्र की प्रतीक्षा किए बिना प्रोटोकॉल का विस्तार कर सकते हैं। यह वास्तुकला Uniswap V4 हुक्स के लगभग समान थी, और प्रत्येक परियोजना ने दावा किया कि वह पहले वहाँ पहुँची।

व्यवहार में, V3 हुक्स पूल निर्माताओं को ऐसी चीज़ें जोड़ने की अनुमति देते हैं जिन्हें V2 कभी भी आसानी से सपोर्ट नहीं कर पाता था: अस्थिरता के अनुसार प्रतिक्रिया देने वाला डायनामिक स्वैप शुल्क लॉजिक, विशिष्ट परिसंपत्ति युग्मों के लिए कस्टम कर्व, अनुमति प्राप्त पूलों के लिए KYC लेयर, MEV-सुरक्षा रैपर। EIP-1153 के माध्यम से ट्रांजिएंट अकाउंटिंग ने एक ही लेनदेन में बहु-चरणीय प्रवाह को सस्ता बना दिया। 100 गुना डेवलपर-ऑनबोर्डिंग एर्गोनॉमिक्स का लक्ष्य मार्केटिंग की भाषा थी, लेकिन मूल बात यह थी कि V2 की जटिलता नए पूल प्रकारों के लिए एक बाधा बन गई थी। V3 पूरी तरह से अनुमति रहित है: कोई भी लिक्विडिटी जोड़ सकता है, पूल तैनात कर सकता है या उसके ऊपर निर्माण कर सकता है, और पूल प्रबंधक मापदंडों पर सार्थक नियंत्रण बनाए रखते हैं। इसका उद्देश्य एथेरियम और उससे आगे के मेननेट पर नए AMM डिज़ाइनों के पहुंचने के तरीके को सुव्यवस्थित करना और V2 द्वारा बनाए गए डेवलपर-फेसिंग इंटरफ़ेस को अनुकूलित करना था।

मई 2026 तक, V3 का कुल मार्केट वैल्यू (TVL) 70.3 मिलियन डॉलर तक पहुंच गया था, जिसमें 7-दिवसीय वॉल्यूम 161.5 मिलियन डॉलर और वार्षिक शुल्क लगभग 3.17 मिलियन डॉलर था। V2 का कुल मार्केट वैल्यू (TVL) अभी भी 34.3 मिलियन डॉलर था और इससे लगभग 2.91 मिलियन डॉलर का शुल्क प्राप्त हुआ था। बैलेंसर का संयुक्त मार्केट वैल्यू (TVL) लगभग 104 मिलियन डॉलर था, जिससे यह प्रोटोकॉल यूनिस्वैप के आकार का लगभग 1/32वां हिस्सा बन गया, जिसका मार्केट वैल्यू उसी समय लगभग 3.3 से 3.5 बिलियन डॉलर था। V3 सात चेन पर लाइव था, जिसमें मोनाड पर 14.7 मिलियन डॉलर का डिप्लॉयमेंट भी शामिल था। एक बिल्कुल नए आर्किटेक्चर के लिए, जो एक धीमे बाजार में लॉन्च हो रहा था, V3 अच्छा प्रदर्शन कर रहा था। एक शीर्ष स्तरीय AMM के मानकों के अनुसार, यह छोटा था।

BAL टोकन, veBAL शासन और तरलता प्रावधान

बैलेंसर टोकन (BAL) को DeFi के इक्विटी संस्करण के रूप में बनाया गया था, जिसमें प्रोटोकॉल का स्वामित्व बिक्री के माध्यम से बाहरी निवेशकों को देने के बजाय उत्सर्जन के माध्यम से लिक्विडिटी प्रदाताओं को वितरित किया जाता था। BAL टोकन रखें, गवर्नेंस पर वोट करें और प्रोटोकॉल द्वारा उत्पन्न फीस का एक हिस्सा अर्जित करें। इन्हें 80/20 BAL/WETH BPT के रूप में एक वर्ष तक लॉक करें और आपको veBAL मिलेगा, जो कर्व से प्रेरित वोट-एस्क्रो संस्करण है, जिसमें बढ़ी हुई यील्ड और भविष्य के उत्सर्जन के प्रवाह पर वोटिंग शक्ति का लाभ मिलता है। गवर्नेंस वोट प्रक्रिया स्नैपशॉट के माध्यम से चलती है, जिसमें veBAL धारकों का सबसे अधिक प्रभाव होता है।

गणितीय रूप से देखा जाए तो यह स्थिति कागज़ पर तो सही लग रही थी, लेकिन व्यवहार में BAL का पतन हो गया। अधिकतम आपूर्ति 96.15 मिलियन है, जबकि प्रचलन में आपूर्ति 69.79 मिलियन (72.58%) है। मई 2026 में इसकी कीमत $0.148 थी, बाज़ार पूंजीकरण लगभग $10.37 मिलियन, 24 घंटे का वॉल्यूम $1.33 मिलियन और बाज़ार पूंजीकरण-से-TVL अनुपात लगभग 0.091 था, जो किसी भी DeFi मानक के अनुसार बेहद कम है। मई 2021 के सर्वकालिक उच्च स्तर $74.77 की तुलना में BAL में 99.8% की गिरावट आई है। Aura Finance, जो veBAL एग्रीगेटर है और जिसने गेज-वॉर के बुनियादी ढांचे का अधिकांश हिस्सा संचालित किया था, अभी भी लगभग $32.1 मिलियन मूल्य का Ethereum TVL रखता है, लेकिन अब इसका बाज़ार छोटा होता जा रहा है।

शटडाउन से पहले उत्सर्जन लगभग 3.78 मिलियन बी.एल. प्रति वर्ष था। मार्च 2026 के शासन प्रस्ताव ने इसे शून्य कर दिया और 3.6 मिलियन डॉलर की राजकोषीय राशि को बी.एल. बायबैक में लगा दिया। शेयरधारकों ने इसे सही समझा: उत्सर्जन-आधारित लाभ परिसंपत्ति के रूप में बी.एल. का युग समाप्त हो गया था।

128 मिलियन डॉलर की सुरक्षा खामी: बैलेंसर हैक के अंदरूनी मामले

यह हैकिंग बैलेंसर की कहानी का मुख्य घटनाक्रम है। 3 नवंबर, 2025 को, एक हमलावर ने बैलेंसर V2 कंपोज़ेबल स्टेबल पूल्स से $128.64 मिलियन की रकम निकाल ली, जिसमें से अधिकांश राशि एथेरियम (लगभग $100 मिलियन) पर थी, साथ ही बेस, पॉलीगॉन और आर्बिट्रम पर भी नुकसान हुआ। ब्लॉकसेक ने कुछ ही घंटों में इस आंकड़े की पुष्टि कर दी। दो फोर्क किए गए डिप्लॉयमेंट, सोनिक पर बीट्स और ऑप्टिमिज़्म पर बीथोवेन, भी प्रभावित हुए; कम से कम 27 अन्य बैलेंसर V2 फोर्क इस घटना के तुरंत बाद असुरक्षित और अनपैच्ड रह गए।

सरल शब्दों में कहें तो, यह प्रक्रिया एक अपरिवर्तनीय हेरफेर थी। कंपोज़ेबल स्टेबल पूल्स एक गणितीय अपरिवर्तनीय संख्या को ट्रैक करते हैं, जो सामान्य ट्रेडिंग के दौरान स्थिर रहनी चाहिए और केवल तरलता के जुड़ने या हटने पर ही बदलती है। अपरिवर्तनीय की पुनर्गणना में एक राउंडिंग त्रुटि, और एक्सेस-कंट्रोल में एक खामी जिसके कारण हमलावर एक ऐसे फ़ंक्शन को सीधे कॉल कर सका जिसे उसे कॉल नहीं करना चाहिए था, ने हमलावर के लिए रास्ता खोल दिया। हमलावर ने त्रुटिपूर्ण गणितीय गणना के साथ इंटरैक्ट करने के लिए बनाए गए नकली टोकन तैनात किए, पूल की अपनी स्थिति के दृश्य में हेरफेर किया, और अनुकूल विनिमय दर पर वास्तविक संपत्ति निकाल ली। फिर उन्होंने नए अनुबंध बनाए और हमले को एक ही लेनदेन के रूप में निष्पादित करने के बजाय कई श्रृंखलाओं में जारी रखा।

कड़वा सच यह है कि कंपोजेबल स्टेबल पूल्स का ऑडिट उद्योग की चार सबसे प्रतिष्ठित फर्मों - ओपनज़ेपेलिन, ट्रेल ऑफ़ बिट्स, सर्टोरा और एबीडीके - द्वारा किया गया था, फिर भी यह खामी पकड़ में नहीं आई। एथर्सकैन और डीबैंक जैसे रियल-टाइम ऑन-चेन एनालिटिक्स प्लेटफॉर्म पहले ऐसे प्लेटफॉर्म थे जहां उपयोगकर्ताओं ने इस खामी का पता लगाया; केंद्रीकृत एक्सचेंजों को अंतर्निहित स्मार्ट कॉन्ट्रैक्ट्स की कोई जानकारी नहीं थी। मेटामास्क के माध्यम से ब्राउज़र एक्सटेंशन UX का उपयोग करके ब्राउज़ करने वाले आधुनिक डीएफआई क्रिप्टोकरेंसी उपयोगकर्ताओं ने भी वही प्रक्रिया देखी जो सामान्य उपयोगकर्ताओं ने देखी थी, और पूल्स के रुकने तक उन्हें कोई चेतावनी नहीं मिली। बैलेंसर टीम ने कुछ ही घंटों में पुष्टि की कि V3 अप्रभावित था क्योंकि इसमें एक अलग अपरिवर्तनीय गणना पैटर्न का उपयोग किया गया था। व्यापक संदर्भ भयावह था: 2025 तक क्रिप्टो हैकिंग से होने वाला नुकसान उस समय तक 2.2 अरब डॉलर से अधिक हो चुका था, और बैलेंसर का अपना एक इतिहास था (2020 में एसटीए टोकन पर लगभग 520,000 डॉलर का हमला और अगस्त 2023 में लगभग 2.1 मिलियन डॉलर की घटना) जिसने सभी को और अधिक सतर्क कर दिया था। अंततः जो आंकड़ा मायने रखता था, वह एक ही सप्ताहांत में हुआ 128 मिलियन डॉलर का नुकसान था।

बैलेंसर लैब्स बंद: BAL टोकनोमिक्स रीसेट

हैक के तीन सप्ताह बाद, 24 मार्च, 2026 को, बैलेंसर लैब्स ने घोषणा की कि प्रोटोकॉल के पीछे की कंपनी अपना काम बंद कर देगी। कॉइनडेस्क और द डिफिएंट ने इस घोषणा को प्रकाशित किया; लैब्स टीम ने उसी सप्ताह गवर्नेंस फोरम पर इसकी पुष्टि की। द डिफिएंट की रिपोर्ट में समानांतर बीएएल टोकनोमिक्स प्रस्ताव पर ध्यान केंद्रित किया गया था, जिसमें टोकन उत्सर्जन को शून्य करने और 3.6 मिलियन डॉलर को बायबैक फंड में स्थानांतरित करने की बात कही गई थी।

यह अंतर अधिकांश पाठकों की समझ से कहीं अधिक महत्वपूर्ण है। कंपनी बैलेंसर लैब्स, प्रोटोकॉल बैलेंसर नहीं है। इसके कॉन्ट्रैक्ट्स अपरिवर्तनीय कोड हैं जो एथेरियम और कई अन्य चेन पर तैनात हैं; ये स्वैप तब तक निष्पादित करते रहते हैं जब तक कोई इन्हें कॉल करता है, चाहे फ्रंट एंड को बनाए रखने के लिए भुगतान की गई इंजीनियरिंग टीम हो या न हो। शटडाउन ने वास्तव में समर्पित डेवलपर फंडिंग, सक्रिय सुरक्षा प्रतिक्रिया क्षमता और मार्केटिंग तंत्र को नष्ट कर दिया। प्रोटोकॉल उसी "समुदाय द्वारा रखरखाव मोड" की स्थिति में चला गया जिसमें कर्व से संबंधित कई फोर्क वर्षों से रह रहे हैं।

इसका कारण स्पष्ट था। BAL की कीमत गिर गई थी; BAL में भुगतान किए गए उत्सर्जन से प्रोटोकॉल को विकास के मुकाबले अधिक नुकसान हो रहा था। हैकिंग से विश्वास को ठेस पहुँचने और TVL के लगातार कम होने के कारण, हिसाब-किताब अब सही नहीं बैठ रहा था। मई 2026 तक veBAL गेज-वोट की गतिशीलता अनसुलझी बनी हुई है, और Aura की भूमिका बचे हुए थोड़े से BAL प्रवाह को निर्देशित करने में पहले से कहीं अधिक महत्वपूर्ण है, हालाँकि Aura स्वयं घटते हुए कुल उत्सर्जन पूल के विरुद्ध काम कर रही है।

बैलेंसर बनाम यूनिस्वैप: तरलता, पोर्टफोलियो पूल, जोखिम

ईमानदारी से तुलना करना असहज है। Uniswap V4 ने लगभग उसी समय हुक्स जारी किए जब Balancer V3 ने किए, और Uniswap लगभग 32 गुना अधिक TVL के साथ बाजार में आया। Balancer की खासियत हमेशा पूल आर्किटेक्चर, वेटेड पूल, कस्टम मल्टी-एसेट कॉम्बिनेशन और प्रोग्रामेबल पैरामीटर्स थे, जो Uniswap V2 और V3 कभी हासिल नहीं कर पाए। यह खासियत वास्तविक थी। लेकिन इससे टिकाऊ बाजार हिस्सेदारी हासिल नहीं हुई।

दोनों में सबसे महत्वपूर्ण अंतर इस प्रकार था: Uniswap V3 ने केंद्रित तरलता की शुरुआत की, जिससे LP (लिमिटेड पार्टनर्स) विशिष्ट मूल्य श्रेणियों में पूंजी का कुशलतापूर्वक आवंटन कर सकते थे; Balancer ने अपना भारित-पूल मॉडल बरकरार रखा, जो पोर्टफोलियो LP के लिए आसान है और कम स्प्रेड वाले मार्केट मेकर्स के लिए मुश्किल। Balancer का तरलता प्रदाता प्रोफाइल सक्रिय रीबैलेंसर के बजाय निष्क्रिय मल्टी-एसेट एलोकेटरों की ओर झुका हुआ था। पूल मैनेजर स्वैप शुल्क 0.0001% से 10% तक निर्धारित कर सकते हैं; Uniswap में डिफ़ॉल्ट रूप से कुछ ही शुल्क स्तर होते हैं। इसके अनुसार अस्थाई हानि प्रोफाइल भी भिन्न होते हैं; भारित पूल परिसंपत्तियों की संख्या में IL को कम करते हैं, जबकि केंद्रित स्थितियाँ इसे बढ़ाती हैं। Balancer पर एक औसत LP का उपयोगकर्ता अनुभव ऐतिहासिक रूप से Uniswap की तुलना में अधिक कठिन रहा है, और यह अंतर गणितीय गणना से कहीं अधिक महत्वपूर्ण था। V2 की एकल-वॉल्ट दक्षता तकनीकी रूप से उत्कृष्ट थी और समग्र संचालन में गैस की बचत करती थी, लेकिन वॉल्यूम की दौड़ में कभी सफल नहीं हुई। Balancer का एकमात्र मूल उत्पाद जिसने महत्वपूर्ण हिस्सेदारी बरकरार रखी, वह LBP था, जिसका उपयोग अभी भी Copper Launch और Fjord Foundry द्वारा किया जाता है। इसके अलावा, तुलना में यूनिस्वैप को बेहतर पाया गया।

बैलेंसर लिक्विडिटी प्रोवाइडर्स के लिए इसका क्या मतलब है?

आज Balancer में निवेश करने वाले किसी LP के लिए व्यावहारिक प्रश्न यह है कि वास्तव में क्या बदलाव आया है। संक्षिप्त उत्तर: अनुबंध अभी भी निष्पादित होते हैं, स्वैप अभी भी सेटल होते हैं, लेकिन विकास की गति धीमी हो जाएगी और सुरक्षा संबंधी प्रतिक्रिया लैब्स के बजाय समुदाय के नेतृत्व में होगी। V3 पर Aave V3 का एकीकरण अभी भी कार्यात्मक है। Aura Finance अभी भी veBAL गवर्नेंस को एकत्रित करता है और गेज पर मतदान करना जारी रखता है, हालांकि बायबैक प्रस्ताव के कारण अर्थव्यवस्था में बदलाव आने से अब उत्सर्जन पूल छोटा हो गया है।

27 अनसुलझे बैलेंसर V2 फोर्क्स संक्रमण के खतरे का एक बड़ा स्रोत बने हुए हैं। बैलेंसर फोर्क डिप्लॉयमेंट में महत्वपूर्ण हिस्सेदारी रखने वाले किसी भी व्यक्ति को फोर्क टीम द्वारा पैच की पुष्टि होने तक उसी राउंडिंग-बग पैटर्न को लाइव मानना चाहिए। BAL धारकों को आगे न्यूनतम उत्सर्जन प्रोत्साहन की उम्मीद करनी चाहिए, क्योंकि ट्रेजरी को LP यील्ड के बजाय $3.6 मिलियन बायबैक की ओर निर्देशित किया जाएगा। बैलेंसर की शेष लिक्विडिटी कुछ ही पूलों में केंद्रित है, और व्यापक DeFi परिदृश्य में प्रोटोकॉल की भूमिका लगभग नगण्य हो गई है।

आधुनिक DeFi के लिए Balancer क्या पीछे छोड़ जाता है

बैलेंसर की कहानी 2025-2026 के मध्य-स्तरीय DeFi का एक छोटा सा उदाहरण है। महत्वाकांक्षी आर्किटेक्चर, चार फर्मों द्वारा ऑडिट का इतिहास, LBP में वास्तविक उत्पाद नवाचार, और फिर भी $128 मिलियन का एक स्मार्ट-कॉन्ट्रैक्ट विफलता जिसने कॉर्पोरेट प्रायोजक को समाप्त कर दिया। प्रोटोकॉल किसी तरह निष्क्रिय अवस्था में चल रहा है जबकि V3, एक अलग कोडबेस पर, कुछ गिने-चुने लेकिन महत्वपूर्ण LP को आकर्षित करना जारी रखे हुए है। बैलेंसर के यूनिस्वैप को चुनौती देने का युग नवंबर के एक सप्ताहांत में समाप्त हो गया; अब जो बचा है वह एक कोड रिपॉजिटरी, एक समुदाय और कुछ अपरिवर्तनीय अनुबंध हैं जो तब तक ट्रेड निष्पादित करते रहेंगे जब तक कोई उन्हें कॉल करने के लिए गैस का भुगतान करता रहेगा।