پروتکل دیفای بالانسر: BAL، AMMها، V3 و تعطیلی

بالانسر یکی از جاهطلبانهترین سازندگان بازار خودکار در حوزه دیفای از نظر معماری بود. چهار مورد از معتبرترین شرکتهای امنیتی در صنعت، آن را حسابرسی کردند: OpenZeppelin، Trail of Bits، Certora و ABDK. تنها یک آخر هفته در ماه نوامبر، ۱۲۸ میلیون دلار را از بین برد و به موجودیت شرکتی پشت این پروتکل پایان داد. این پروتکل از نظر فنی هنوز هم معامله میشود، زیرا قراردادها تغییرناپذیر و روی زنجیره هستند. آنچه در ادامه میآید، داستانی است که اکثر پوششهای خارج از دیفای از "هک کریپتوی دیگر" از آن غافل شدهاند: بالانسر واقعاً چه بود، چرا قرار بود V3 متفاوت باشد، چگونه استخرهای پایدار قابل ترکیب V2 از کار افتادند، و اکنون که آزمایشگاههای توسعهدهنده به پایان رسیدهاند، این موضوع برای دارندگان BAL و ارائهدهندگان نقدینگی چه معنایی دارد.

بالانسر چه بود: بازارسازهای خودکار، استخرهای نقدینگی و پرتفویها

بالانسر یکی از پروژههای متمایز از نظر معماری در فضای دیفای است. ایده اولیه هرگز «یک یونیسواپ دیگر» نبود. بلکه بیشتر به «پیشگام دیفای مدرن» نزدیک بود. فرناندو مارتینلی و مایک مکدونالد پروتکل V1 را در مارس 2020 با پیشنهادی غیرمعمول راهاندازی کردند. این یک صرافی غیرمتمرکز بود که حول پرتفویهای خودکار به سبک شاخص ساخته شده بود. بازارساز خودکار (AMM) از طریق معاملات آربیتراژ در استخرهای موجود، وزن داراییها را در نسبتهای هدف خود نگه میداشت، نه از طریق یک مدیر صندوق که هر سه ماه یکبار تعادل را برقرار میکند. هر کاربری میتوانست نقدینگی را تأمین کند، نقدینگی را به یک استخر تزریق کند یا به سادگی از پروتکل برای مبادله توکنها استفاده کند. اگر یک استخر 60٪ ETH، 20٪ WBTC، 20٪ USDC بود و ETH در یک هفته 30٪ افزایش مییافت، آربیتراژکنندگان ETH را به استخر میفروختند تا زمانی که وزنها بازیابی شوند. LP به جای پرداخت هزینههای مدیریتی، کارمزد معاملاتی دریافت میکرد. این بینش اولیه بالانسر بود و بیشتر پیچیدگی فنی از آن ناشی میشد.

معماری استخر اجازه میداد تا هشت توکن در هر استخر با وزنهای سفارشی وجود داشته باشد: ۵۰/۵۰، ۸۰/۲۰، ۲۵/۲۵/۲۵/۲۵، یا هر چیزی که جمع آن به یک برسد. از نظر ریاضی، ثابت، تعمیمی از فرمول ضرب ثابت (xy = k) به یک میانگین هندسی در سراسر N دارایی بود. از آنجا، تیم، انواع استخرها را به سمت بیرون توسعه داد. استخرهای وزندار ابتدا آمدند، سپس استخرهای هوشمند، استخرهای پایدار تنظیمشده برای داراییهای هم قیمت، و استخرهای پایدار قابل ترکیب که توکنهای LP را در خود جای داده بودند. استخرهای تقویتشده از سپردههای غیرفعال در Aave سود کسب میکردند. استخرهای مدیریتشده امکان کنترل پارامتر تفویضشده را فراهم میکردند. استخرهای بوتاسترپ نقدینگی (LBP) راهاندازی توکنها را مدیریت میکردند. جفتسازیهای رایج شامل WETH، DAI، USDC و داراییهای دارای بازده مانند wstETH و osETH بودند. لغزش در مبادلات کوچک در استخرهای وزنی، روند نزدیکی با DEX های با نقدینگی متمرکز دارد، زیرا همان تعداد دارایی که در توکنهای بیشتری توزیع شدهاند، همچنان از طریق بهینهساز مسیر Balancer به خوبی مسیر خود را طی میکنند.

بالانسر یکی از معدود پروتکلهای نقدینگی در بلاکچین اتریوم است که در آن کل ارزش قفلشده در استخرها از طریق قراردادهای هوشمند به جای دفاتر سفارش متمرکز هدایت میشود و موجودی توکنهای LP از طریق یک رابط برنامه غیرمتمرکز تکوالتی به صورت درون زنجیرهای ردیابی میشود. LPها متناسب با سهم خود از استخر، کارمزد دریافت میکنند و سودآوری استخر بیشتر به حجم بستگی دارد تا انتشار گازهای گلخانهای.

LBPها به یک خندق واقعی تبدیل شدند. Copper Launch و بعداً Fjord Foundry کل کسبوکارهای Fair Launch خود را بر اساس Balancer بنا کردند و در مجموع بیش از ۷۵۰ میلیون دلار برای پروژههایی که LBPهای کشف قیمت به سبک حراج هلندی را فعال میکردند، جمعآوری کردند. مدتها پس از آنکه اعداد TVL اصلی به نفع Balancer متوقف شدند، LBPها همچنان کارمزد وارد میکردند. معماری Pool دستاورد فنی بود؛ LBPها محصول بادوام بودند.

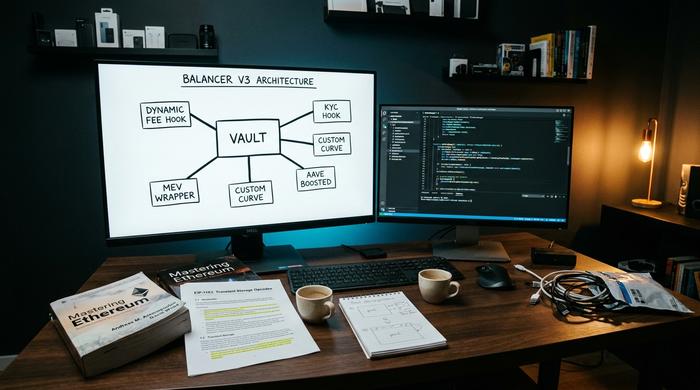

نسخه سوم بالانسر: هوکها و استخرهای نقدینگی قابل برنامهریزی

نسخه ۳، بازنگری معماری بود. این نسخه در ۱۱ دسامبر ۲۰۲۴ با یکپارچهسازی Aave که از روز اول آماده بود و یک تز تکهستهای، راهاندازی شد: خزانه یکپارچه نسخه ۲ نمیتوانست با سرعت تکامل طراحی AMM همگام شود. تیم نسخه ۳ استدلال میکرد که منطق سفارشی را از قراردادهای استخر خارج کرده و به هوکها منتقل میکند و اشخاص ثالث میتوانند پروتکل را بدون انتظار در چرخه انتشار Balancer Labs گسترش دهند. این معماری، منعکسکننده هوکهای نسخه ۴ یونیسواپ بود که در همان بازه زمانی عرضه شدند و هر پروژه استدلال میکرد که زودتر به آنجا رسیده است.

در عمل، قلابهای V3 به سازندگان استخر اجازه میدهند چیزهایی را که V2 هرگز نمیتوانست به طور تمیز پشتیبانی کند، در آن بگنجانند: منطق پویای کارمزد سوآپ که به نوسانات پاسخ میدهد، منحنیهای سفارشی برای جفت داراییهای خاص، لایههای KYC برای استخرهای دارای مجوز، پوششهای محافظت از MEV. حسابداری گذرا از طریق EIP-1153 جریانهای چند مرحلهای در یک تراکنش واحد را ارزانتر کرد. هدف ارگونومی 100x برای توسعهدهندگان، زبان بازاریابی بود، اما نکته اساسی، که پیچیدگی V2 به خندقی در برابر انواع جدید استخر تبدیل شده بود، واقعی بود. V3 کاملاً بدون نیاز به مجوز است: هر کسی میتواند نقدینگی اضافه کند، یک استخر مستقر کند یا روی آن بسازد و مدیران استخر کنترل معناداری بر پارامترها دارند. هدف این بود که نحوه رسیدن طرحهای جدید AMM به شبکه اصلی در اتریوم و فراتر از آن را سادهسازی کند و سطح مواجهه با توسعهدهنده را که V2 دردناک کرده بود، بهینه کند.

تا ماه مه ۲۰۲۶، ارزش کل معاملات (TVL) در نسخه سوم (V3) به ۷۰.۳ میلیون دلار رسید، با حجم معاملات ۷ روزه ۱۶۱.۵ میلیون دلار و کارمزد سالانه حدود ۳.۱۷ میلیون دلار. نسخه دوم (V2) هنوز ۳۴.۳ میلیون دلار را در اختیار داشت و تقریباً ۲.۹۱ میلیون دلار کارمزد تولید میکرد. مجموع ارزش کل معاملات متوازن (Balancer) در حدود ۱۰۴ میلیون دلار، این پروتکل را تقریباً در یک سی و دوم اندازه Uniswap قرار داد که در همان زمان حدود ۳.۳ تا ۳.۵ میلیارد دلار بود. نسخه سوم (V3) در هفت زنجیره از جمله ۱۴.۷ میلیون دلار استقرار در Monad فعال بود. با توجه به استانداردهای یک معماری کاملاً جدید که در یک بازار کند راهاندازی میشود، نسخه سوم کار میکرد. با توجه به استانداردهای یک AMM سطح بالا، کوچک بود.

توکن BAL، مدیریت veBAL و تأمین نقدینگی

توکن Balancer (BAL) قرار بود نسخه DeFi از سهام باشد، مالکیت پروتکل از طریق انتشار به ارائه دهندگان نقدینگی توزیع میشود نه از طریق فروش به سرمایهگذاران خارجی. توکنهای BAL را نگه دارید، در مورد حاکمیت رأی دهید، سهمی از کارمزدهای تولید شده توسط پروتکل را به خود اختصاص دهید. آنها را به صورت 80/20 BAL/WETH BPT تا یک سال قفل کنید و veBAL، نسخه سپرده رأی الهام گرفته از Curve با بازده افزایش یافته و قدرت رأی گیری در مورد محل انتشار گازهای گلخانهای آینده را داشته باشید. فرآیند رأی گیری حاکمیت از طریق Snapshot انجام شد و دارندگان veBAL بیشترین وزن را به خود اختصاص دادند.

محاسبات روی کاغذ جواب داد. در عمل، BAL سقوط کرد. حداکثر عرضه ۹۶.۱۵ میلیون و عرضه در گردش ۶۹.۷۹ میلیون (۷۲.۵۸٪) است. قیمت ماه مه ۲۰۲۶، ۰.۱۴۸ دلار، ارزش بازار تقریباً ۱۰.۳۷ میلیون دلار، حجم معاملات ۲۴ ساعته ۱.۳۳ میلیون دلار و نسبت ارزش بازار به ارزش کل کل حدود ۰.۰۹۱ است که با هر معیار DeFi به شدت کاهش یافته است. در مقایسه با بالاترین رکورد ماه مه ۲۰۲۱، ۷۴.۷۷ دلار، BAL ۹۹.۸٪ کاهش یافته است. Aura Finance، تجمیعکننده veBAL که بخش عمدهای از زیرساختهای جنگ اندازهگیری را اداره میکرد، هنوز حدود ۳۲.۱ میلیون دلار ارزش کل کل اتریوم در اختیار دارد، اما در حوزه کوچکتر و کوچکتری فعالیت میکند.

میزان انتشار گازهای گلخانهای پیش از تعطیلی تقریباً ۳.۷۸ میلیون BAL در سال بود. پیشنهاد حاکمیتی مارس ۲۰۲۶ این میزان را به صفر کاهش داد و یک بخش ۳.۶ میلیون دلاری از خزانه را به بازخرید BAL اختصاص داد. دارندگان درست فهمیدند: دوران BAL به عنوان یک دارایی با بازده مبتنی بر انتشار گازهای گلخانهای به پایان رسیده است.

آسیبپذیری ۱۲۸ میلیون دلاری: درون هک بالانسر

این هک، رویداد اصلی در داستان Balancer است. در ۳ نوامبر ۲۰۲۵، یک مهاجم ۱۲۸.۶۴ میلیون دلار از Balancer V2 Composable Stable Pools، عمدتاً روی اتریوم (حدود ۱۰۰ میلیون دلار) و با ضررهای اضافی روی Base، Polygon و Arbitrum، به سرقت برد. BlockSec این رقم را ظرف چند ساعت تأیید کرد. دو استقرار فورک، Beets روی Sonic و Beethoven روی Optimism، آسیبهای جانبی دیدند. حداقل ۲۷ فورک دیگر Balancer V2 بلافاصله پس از آن در معرض دید قرار گرفتند و بدون وصله باقی ماندند.

این مکانیزم، فارغ از اصطلاحات تخصصی، یک دستکاری ثابت بود. استخرهای پایدار ترکیبی، یک ثابت ریاضی را ردیابی میکنند، عددی که باید در طول معاملات عادی ثابت بماند و فقط با اضافه یا حذف نقدینگی تغییر میکند. یک اشکال گرد کردن در نحوه محاسبه مجدد ثابت، همراه با یک شکاف کنترل دسترسی که به مهاجم اجازه میداد تابعی را که نباید مستقیماً فراخوانی میکرد، فراخوانی کند، در را باز کرد. مهاجم توکنهای تقلبی را که برای تعامل با ریاضی دارای اشکال ساخته شده بودند، مستقر کرد، دیدگاه استخر از وضعیت خود را دستکاری کرد و داراییهای واقعی را با نرخ ارز مطلوب بیرون کشید. سپس آنها قراردادهای جدیدی ایجاد کردند و حمله را به جای اجرای آن به عنوان یک تراکنش واحد، در چندین زنجیره اجرا کردند.

واقعیت تلخ این است که استخرهای پایدار ترکیبی توسط چهار شرکت معتبر در این صنعت، OpenZeppelin، Trail of Bits، Certora و ABDK، مورد بررسی قرار گرفتند و این آسیبپذیری همچنان کشف نشده باقی ماند. پلتفرمهای تجزیه و تحلیل درون زنجیرهای بلادرنگ مانند Etherscan و DeBank اولین مکانهایی بودند که کاربران این سوءاستفاده را ردیابی کردند. صرافیهای متمرکز هیچ گونه در معرض قراردادهای هوشمند زیربنایی قرار نگرفتند. کاربران مدرن ارزهای دیجیتال DeFi که از طریق MetaMask و از طریق یک رابط کاربری افزونه مرورگر در حال مرور بودند، همان جریانی را مشاهده کردند که کاربران عادی مشاهده کردند، بدون هیچ هشداری تا زمانی که استخرها متوقف شدند. تیم Balancer ظرف چند ساعت تأیید کرد که V3 تحت تأثیر قرار نگرفته است زیرا از یک الگوی محاسبه ثابت متفاوت استفاده میکند. شرایط کلیتر سخت بود: ضررهای هک کریپتو از ابتدای سال ۲۰۲۵ تا به امروز، در آن زمان از ۲.۲ میلیارد دلار عبور کرده بود و Balancer هم سابقهی خودش را داشت (یک حملهی توکن ضدتورمی STA در سال ۲۰۲۰ با تقریباً ۵۲۰ هزار دلار و یک حادثهی حدود ۲.۱ میلیون دلاری در آگوست ۲۰۲۳) که باید همه را بیشتر نگران میکرد. در نهایت، عددی که اهمیت داشت، ۱۲۸ میلیون دلار در یک آخر هفته بود.

تعطیلی آزمایشگاههای بالانسر: بازنشانی توکنومیکس BAL

سه هفته پس از هک، در ۲۴ مارس ۲۰۲۶، Balancer Labs اعلام کرد که نهاد شرکتی پشت این پروتکل به تدریج منحل خواهد شد. CoinDesk و The Defiant این اطلاعیه را منتشر کردند؛ تیم Labs نیز همان هفته آن را در انجمن حاکمیتی تأیید کرد. پوشش خبری Defiant بر پیشنهاد موازی BAL tokenomics متمرکز بود که انتشار گازهای گلخانهای را به صفر کاهش میداد و ۳.۶ میلیون دلار را به یک صندوق بازخرید هدایت میکرد.

این تمایز بیش از آنچه اکثر خوانندگان متوجه میشوند، اهمیت دارد. شرکت Balancer Labs، همان Balancer، پروتکل، نیست. قراردادها کدهای تغییرناپذیری هستند که روی اتریوم و چندین زنجیره دیگر مستقر شدهاند؛ آنها تا زمانی که کسی آنها را فراخوانی کند، به اجرای مبادلات ادامه میدهند، چه با یک تیم مهندسی که برای نگهداری از front-end به آنها پول پرداخت شده باشد و چه بدون آن. چیزی که تعطیلی در واقع از بین برد، بودجه اختصاصی توسعه، قابلیت پاسخ امنیتی فعال و دستگاه بازاریابی بود. پروتکل وارد همان وضعیت "حالت نگهداری توسط جامعه" شد که چندین فورک مجاور Curve سالهاست در آن زندگی میکنند.

استدلال به اندازه کافی ساده بود. قیمت BAL سقوط کرده بود؛ هزینههای انتشار گازهای گلخانهای که در BAL پرداخت میشد، بیش از آنچه که در رشد ایجاد میکرد، برای پروتکل هزینه داشت. با توجه به اینکه هک به اعتماد آسیب رساند و TVL از بین رفت، محاسبات دیگر کار نمیکرد. دینامیک رأیگیری veBAL تا ماه مه 2026 حل نشده باقی مانده است و نقش Aura در هدایت مقدار کمی BAL که هنوز جریان دارد، بیش از هر زمان دیگری اهمیت دارد، اگرچه خود Aura در برابر کاهش کل انتشار گازهای گلخانهای فعالیت میکند.

بالانسر در مقابل یونیسواپ: نقدینگی، سبدهای سرمایهگذاری، ریسک

مقایسه صادقانه ناراحتکننده است. Uniswap V4 تقریباً همزمان با Balancer V3 هوکها را عرضه کرد و Uniswap با حدود ۳۲ برابر TVL وارد بازار شد. تمایز Balancer همیشه معماری استخر، استخرهای وزنی، ترکیبهای چند دارایی سفارشی و پارامترهای قابل برنامهریزی بود که Uniswap V2 و V3 هرگز با آنها مطابقت نداشتند. این تمایز واقعی بود. هرگز به سهم بازار پایدار تبدیل نشد.

جایی که این دو به طور معناداری از هم جدا شدند: Uniswap V3 نقدینگی متمرکز را معرفی کرد و به LPها اجازه داد تا کارایی سرمایه را به محدودههای قیمتی خاص اختصاص دهند؛ Balancer مدل استخر وزنی خود را حفظ کرد، که برای LPهای پرتفوی آسانتر و برای سازندگان بازار با اسپرد کم بدتر است. نمایه ارائهدهنده نقدینگی Balancer به سمت تخصیصدهندگان چند دارایی غیرفعال به جای متعادلکنندههای فعال متمایل شد. مدیران استخر میتوانند کارمزد سواپ را در هر جایی از 0.0001٪ تا 10٪ تعیین کنند. Uniswap به طور پیشفرض تعداد کمی از سطوح کارمزد را در نظر میگیرد. نمایههای ضرر ناپایدار بر این اساس متفاوت هستند، استخرهای وزنی IL را در تعداد داراییها رقیق میکنند، در حالی که موقعیتهای متمرکز آن را تقویت میکنند. تجربه کاربری برای یک LP متوسط در Balancer از نظر تاریخی سختتر از Uniswap بود و این شکاف بیش از محاسبات ریاضی اهمیت داشت. کارایی تکغرفه V2 از نظر فنی زیبا بود و در عملیات ترکیبی، گاز را حفظ میکرد، اما هرگز در رقابت حجم پیروز نشد. تنها محصول اصلی Balancer که سهم معناداری را حفظ کرد، LBP بود که هنوز توسط Copper Launch و Fjord Foundry استفاده میشود. فراتر از آن، این مقایسه به نفع یونیسواپ بود.

این برای ارائه دهندگان نقدینگی بالانسر چه معنایی دارد؟

برای یک LP که امروز موقعیتهای Balancer را در اختیار دارد، سوال عملی این است که چه چیزی واقعاً تغییر کرده است. پاسخ کوتاه: قراردادها هنوز اجرا میشوند، مبادلات هنوز تسویه میشوند، اما سرعت توسعه کند خواهد شد و پاسخ امنیتی به جای اینکه توسط آزمایشگاهها هدایت شود، توسط جامعه هدایت خواهد شد. ادغام Aave V3 در V3 همچنان کاربردی است. Aura Finance هنوز هم مدیریت veBAL را تجمیع میکند و همچنان در مورد سنجهها رأی میدهد، هرچند اکنون که پیشنهاد بازخرید در حال تغییر شکل اقتصاد است، بر روی یک مجموعه انتشار کوچکتر.

۲۷ فورک Balancer V2 که هنوز اصلاح نشدهاند، همچنان در معرض خطر سرایت هستند. هر کسی که موقعیتهای معناداری در استقرار فورک Balancer دارد، باید تا زمانی که تیم فورک، وصلهای را تأیید کند، با همان الگوی اشکال گرد شده به عنوان یک فورک زنده رفتار کند. دارندگان BAL باید انتظار داشته باشند که از این به بعد، مشوقهای انتشار حداقلی داشته باشند و خزانه به جای بازده LP، به سمت بازخرید ۳.۶ میلیون دلاری هدایت شود. نقدینگی Balancer که باقی مانده است، بیشتر در مجموعه کوچکتری از استخرها متمرکز شده است و صدای پروتکل در روایت گستردهتر DeFi خاموش شده است.

آنچه بالانسر برای دیفای مدرن به جا گذاشته است

داستان بالانسر، نمونهی کوچکی از دیفای میانرده در بازه زمانی ۲۰۲۵-۲۰۲۶ است. معماری بلندپروازانه، سابقه حسابرسی توسط چهار شرکت، نوآوری واقعی در محصول در LBPها، و همچنان یک شکست ۱۲۸ میلیون دلاری در قرارداد هوشمند که به حامی مالی شرکت پایان داد. این پروتکل در حالت زامبی باقی مانده است، در حالی که نسخه ۳، در یک پایگاه کد جداگانه، همچنان مجموعهای کوچک اما واقعی از LPها را جذب میکند. دوران رقیب یونیسواپ، بالانسر، در آخر هفته نوامبر به پایان رسید. آنچه باقی مانده است، یک مخزن کد، یک جامعه و مجموعهای از قراردادهای تغییرناپذیر است که تا زمانی که کسی برای فراخوانی آنها گس پرداخت کند، معاملات را انجام میدهند.