Balancer DeFi Protokolü: BAL, AMM’ler, V3 ve Kapanış

Balancer, DeFi'deki mimari açıdan en iddialı otomatik piyasa yapıcılarından biriydi. Sektörün en saygın dört güvenlik firması tarafından denetlendi: OpenZeppelin, Trail of Bits, Certora ve ABDK. Ancak tek bir Kasım hafta sonu 128 milyon doları sildi ve protokolün arkasındaki kurumsal varlığın sonunu getirdi. Sözleşmeler değiştirilemez ve zincir üzerinde canlı olduğu için protokol teknik olarak hala işlem görüyor. Aşağıda, "başka bir kripto saldırısı" olarak nitelendirilen olayla ilgili DeFi dışı haberlerin çoğunun kaçırdığı hikaye anlatılıyor: Balancer aslında neydi, V3 neden farklı olmalıydı, V2 Birleştirilebilir Kararlı Havuzlar nasıl çöktü ve geliştirme laboratuvarlarının kapanmasıyla BAL sahipleri ve likidite sağlayıcıları için ne anlama geliyor?

Balancer Neydi: AMM'ler, Likidite Havuzları ve Portföyler

Balancer, DeFi alanındaki mimari açıdan en farklı projelerden biridir. Sunum hiçbir zaman "başka bir Uniswap" olmadı. Daha çok "modern DeFi için Vanguard"a benziyordu. Fernando Martinelli ve Mike McDonald, Mart 2020'de alışılmadık bir öneriyle V1 protokolünü başlattılar. Otomatik endeks tarzı portföyler etrafında inşa edilmiş merkeziyetsiz bir borsaydı. AMM, varlık ağırlıklarını her çeyrekte yeniden dengeleme yapan bir fon yöneticisi yerine, mevcut havuzlardaki arbitraj işlemleri yoluyla hedef oranlarında tutuyordu. Herhangi bir kullanıcı likidite sağlayabilir, bir havuza likidite katkısında bulunabilir veya protokolü token takası yapmak için kullanabilirdi. Bir havuz %60 ETH, %20 WBTC, %20 USDC ise ve ETH bir haftada %30 değer kazanırsa, arbitrajcılar ağırlıklar eski haline dönene kadar havuza ETH satardı. Likidite sağlayıcısı, yönetim ücreti ödemek yerine işlem ücreti kazanıyordu. Bu, Balancer'ın orijinal fikriydi ve teknik karmaşıklığın çoğu bundan kaynaklanıyordu.

Havuz mimarisi, özel ağırlıklarla havuz başına sekiz token'a kadar izin veriyordu: 50/50, 80/20, 25/25/25/25, toplamı bir olan herhangi bir değer. Matematiksel olarak değişmezlik, sabit çarpım formülünün (xy = k) N varlık üzerinden geometrik ortalamaya genelleştirilmesiydi. Buradan yola çıkarak ekip, havuz türleri arasında genişlemeye başladı. Önce ağırlıklı havuzlar, ardından akıllı havuzlar, benzer fiyatlı varlıklar için ayarlanmış istikrarlı havuzlar ve LP token'larını iç içe geçiren birleştirilebilir istikrarlı havuzlar geldi. Artırılmış havuzlar, Aave'deki atıl mevduatlardan getiri elde ediyordu. Yönetilen havuzlar, yetkilendirilmiş parametre kontrolüne izin veriyordu. Likidite başlatma havuzları (LBP'ler) token lansmanlarını yönetiyordu. Yaygın eşleştirmeler arasında WETH, DAI, USDC ve wstETH ve osETH gibi getiri sağlayan varlıklar yer alıyordu. Ağırlıklı havuzlardaki küçük takaslardaki kayma, aynı sayıda varlığın daha fazla token'a dağıtılması durumunda Balancer'ın yol optimizasyonundan iyi bir şekilde geçmesi nedeniyle, yoğun likiditeli DEX'lerle yakından örtüşmektedir.

Balancer, Ethereum blok zincirinde havuzlar arasında kilitlenen toplam değerin merkezi emir defterleri yerine akıllı sözleşmeler aracılığıyla yönlendirildiği ve LP token bakiyelerinin tek bir kasa dApp arayüzü üzerinden zincir üzerinde izlendiği az sayıdaki likidite protokolünden biridir. LP'ler havuzdaki paylarıyla orantılı olarak ücret kazanır ve havuz karlılığı emisyonlardan ziyade hacme bağlıdır.

LBP'ler gerçek bir rekabet avantajı sağladı. Copper Launch ve daha sonra Fjord Foundry, tüm fuar lansman işlerini Balancer üzerine kurarak, LBP'lerin sağladığı Hollanda usulü açık artırma tarzı fiyat belirleme yöntemiyle projeler için toplamda 750 milyon doların üzerinde fon topladı. Genel TVL rakamları Balancer'ı desteklemeyi bıraktıktan çok sonra bile, LBP'ler komisyon getirmeye devam etti. Havuz mimarisi teknik başarıydı; LBP'ler ise dayanıklı üründü.

Balancer V3: Kancalar ve Programlanabilir Likidite Havuzları

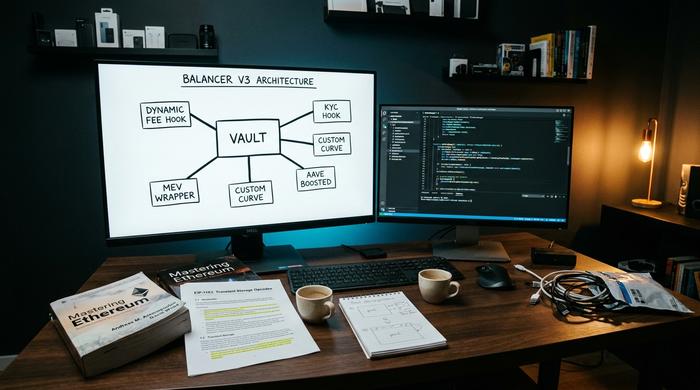

V3, mimari açıdan yeniden düşünülmüş bir sürümdü. 11 Aralık 2024'te, Aave entegrasyonu ilk günden itibaren hazır olarak piyasaya sürüldü ve tek bir temel tezi vardı: V2'nin monolitik kasası, AMM tasarımının ne kadar hızlı geliştiğine ayak uyduramıyordu. V3 ekibi, özel mantığı havuz sözleşmelerinden çıkarıp kancalara taşımanın, üçüncü tarafların Balancer Labs sürüm döngüsünü beklemeden protokolü genişletebileceği anlamına geldiğini savundu. Mimari, aynı dönemde piyasaya sürülen Uniswap V4 kancalarına benziyordu ve her proje, bu konuda ilk kendisinin olduğunu iddia ediyordu.

Pratikte, V3 kancaları, havuz oluşturucularının V2'nin asla düzgün bir şekilde destekleyemeyeceği şeyleri entegre etmelerine olanak tanır: oynaklığa yanıt veren dinamik takas ücreti mantığı, belirli varlık çiftleri için özel eğriler, izinli havuzlar için KYC katmanları, MEV koruma sarmalayıcıları. EIP-1153 aracılığıyla geçici muhasebe, tek bir işlemde çok adımlı akışları daha ucuz hale getirdi. Geliştirici katılımını 100 kat kolaylaştırma hedefi pazarlama diliydi, ancak altta yatan nokta, V2'nin karmaşıklığının yeni havuz türlerine karşı bir engel haline gelmesi gerçekti. V3 tamamen izinsizdir: herkes likidite ekleyebilir, bir havuz dağıtabilir veya üzerine inşa edebilir ve havuz yöneticileri parametreler üzerinde anlamlı bir kontrole sahip olur. Sonuç, yeni AMM tasarımlarının Ethereum ve ötesinde ana ağa nasıl ulaştığını kolaylaştırmayı ve V2'nin acı verici hale getirdiği geliştiriciye yönelik yüzeyi optimize etmeyi amaçladı.

Mayıs 2026 itibarıyla V3'ün toplam kilitli değeri (TVL) 70,3 milyon dolara ulaşmış, 7 günlük işlem hacmi 161,5 milyon dolar ve yıllık işlem ücretleri yaklaşık 3,17 milyon dolar olmuştur. V2 ise hala 34,3 milyon dolar değerinde olup yaklaşık 2,91 milyon dolar işlem ücreti üretiyordu. Yaklaşık 104 milyon dolarlık birleşik Balancer TVL'si, protokolü aynı dönemde 3,3 ila 3,5 milyar dolar civarında olan Uniswap'ın yaklaşık 1/32'si büyüklüğüne getirmişti. V3, Monad'da 14,7 milyon dolarlık bir dağıtım da dahil olmak üzere yedi zincirde aktifti. Yavaş bir pazara yeni giren bir mimari için V3 çalışıyordu. Üst düzey bir AMM için ise küçüktü.

BAL Token, veBAL Yönetişimi ve Likidite Sağlama

Balancer tokenı (BAL), DeFi'nin öz sermaye versiyonu olarak tasarlanmıştı; protokol sahipliği, satış yoluyla dış yatırımcılara değil, emisyonlar yoluyla likidite sağlayıcılara dağıtılıyordu. BAL tokenlarını elinizde tutun, yönetişim konusunda oy kullanın ve protokolün ürettiği ücretlerden pay alın. Bunları bir yıla kadar 80/20 BAL/WETH BPT olarak kilitleyin ve Curve'den ilham alan, artırılmış getiriler sağlayan ve gelecekteki emisyonların nereye akacağı konusunda oy gücü veren oylama sistemiyle çalışan veBAL'ı elde edin. Yönetişim oylama süreci Snapshot üzerinden yürütülüyordu ve veBAL sahipleri ağırlığın büyük kısmını taşıyordu.

Kağıt üzerinde matematiksel hesaplamalar işe yaradı. Pratikte ise BAL çöktü. Maksimum arz 96,15 milyon, dolaşımdaki arz ise 69,79 milyon (%72,58). Mayıs 2026 fiyatı 0,148 dolar, piyasa değeri yaklaşık 10,37 milyon dolar, 24 saatlik işlem hacmi 1,33 milyon dolar, piyasa değeri/TVL oranı ise yaklaşık 0,091 seviyesinde; bu da herhangi bir DeFi ölçütüne göre son derece düşük bir seviye. Mayıs 2021'deki tüm zamanların en yüksek seviyesi olan 74,77 dolara kıyasla BAL %99,8 oranında değer kaybetti. Fiyat karşılaştırması altyapısının büyük bir kısmını yürüten veBAL toplayıcısı Aura Finance, hala yaklaşık 32,1 milyon dolarlık Ethereum TVL'sine sahip ancak giderek küçülen bir havuzda faaliyet gösteriyor.

Kapanmadan önceki emisyonlar yılda yaklaşık 3,78 milyon BAL seviyesindeydi. Mart 2026'daki yönetim önerisi bunu sıfıra indirdi ve 3,6 milyon dolarlık hazine fonunu BAL geri alımına yönlendirdi. Sahipleri doğru anladı: BAL'ın emisyon odaklı getiri varlığı olarak dönemi sona ermişti.

128 Milyon Dolarlık Güvenlik Açığı: Balancer Saldırısının İç Yüzü

Bu saldırı, Balancer hikayesinin merkezindeki olaydır. 3 Kasım 2025'te bir saldırgan, Balancer V2 Composable Stable Pools'tan 128,64 milyon dolar çaldı; bu miktarın büyük kısmı Ethereum'da (yaklaşık 100 milyon dolar) bulunurken, Base, Polygon ve Arbitrum'da da kayıplar yaşandı. BlockSec, rakamı birkaç saat içinde doğruladı. Sonic üzerindeki Beets ve Optimism üzerindeki Beethoven adlı iki çatallanmış dağıtım da zarar gördü; en az 27 Balancer V2 çatalı daha saldırının hemen ardından açıkta kaldı ve yamalanmadı.

Basitçe açıklamak gerekirse, mekanizma bir değişmezlik manipülasyonuydu. Birleştirilebilir Kararlı Havuzlar, normal ticarette sabit kalması gereken ve yalnızca likidite eklendiğinde veya çıkarıldığında değişen matematiksel bir değişmezliği, yani bir sayıyı takip eder. Değişmezliğin yeniden hesaplanma biçimindeki bir yuvarlama hatası, saldırganın doğrudan çağıramaması gereken bir işlevi çağırmasına izin veren bir erişim kontrolü açığıyla birleşince kapıyı açtı. Saldırgan, hatalı matematiksel hesaplamayla etkileşime girmek üzere tasarlanmış sahte token'lar kullandı, havuzun kendi durumuna ilişkin görüşünü manipüle etti ve uygun bir döviz kuruyla gerçek varlıkları çekti. Ardından yeni sözleşmeler oluşturdu ve saldırıyı tek bir işlem olarak yürütmek yerine birden fazla zincirde devam ettirdi.

Acı gerçek şu ki, Composable Stable Pools, sektörün en saygın dört firması olan OpenZeppelin, Trail of Bits, Certora ve ABDK tarafından denetlendi ve güvenlik açığı yine de tespit edilemedi. Etherscan ve DeBank gibi gerçek zamanlı zincir içi analiz platformları, kullanıcıların bu açığı takip ettiği ilk yerler oldu; merkezi borsaların altta yatan akıllı sözleşmelere erişimi yoktu. MetaMask üzerinden bir tarayıcı uzantısı kullanıcı arayüzü aracılığıyla gezinen modern DeFi kripto para kullanıcıları, havuzlar durdurulana kadar hiçbir uyarı almadan sıradan kullanıcılarla aynı akışı gördüler. Balancer ekibi, V3'ün farklı bir değişmez hesaplama modeli kullandığı için etkilenmediğini saatler içinde doğruladı. Daha geniş bağlam oldukça vahimdi: 2025 yılının başından itibaren kripto para saldırılarından kaynaklanan kayıplar o sırada 2,2 milyar doları aşmıştı ve Balancer'ın da kendi geçmişi vardı (2020'de yaklaşık 520 bin dolarlık bir STA deflasyonist token saldırısı ve Ağustos 2023'te yaklaşık 2,1 milyon dolarlık bir olay) ki bu da herkesi daha paranoyak yapmalıydı. Sonuçta önemli olan rakam, tek bir hafta sonu yaşanan 128 milyon dolardı.

Balancer Labs Kapanıyor: BAL Token Ekonomisi Sıfırlanıyor

Saldırıdan üç hafta sonra, 24 Mart 2026'da, Balancer Labs, protokolün arkasındaki kurumsal yapının faaliyetlerini sonlandıracağını duyurdu. CoinDesk ve The Defiant bu duyuruyu yayınladı; Labs ekibi aynı hafta yönetim forumunda bunu doğruladı. The Defiant'ın haberleri, emisyonları sıfıra indiren ve 3,6 milyon doları geri alım fonuna yönlendiren paralel BAL token ekonomisi önerisine odaklandı.

Bu ayrım, çoğu okuyucunun fark ettiğinden daha önemlidir. Balancer Labs şirketi, Balancer protokolüyle aynı şey değildir. Sözleşmeler, Ethereum ve diğer birçok zincirde dağıtılan değiştirilemez kodlardır; ön uçta bakım yapmak için ücretli bir mühendislik ekibi olsun ya da olmasın, birileri onları çağırdığı sürece takas işlemlerini gerçekleştirmeye devam ederler. Kapanmanın aslında öldürdüğü şey, özel geliştirici fonlaması, aktif güvenlik müdahale yeteneği ve pazarlama mekanizmasıydı. Protokol, Curve'e yakın birçok çatalın yıllardır içinde bulunduğu "topluluk tarafından bakım modu" durumuna girdi.

Mantık oldukça basitti. BAL fiyatı çökmüştü; BAL cinsinden ödenen emisyonlar, protokolün büyümeden daha fazla maliyetine neden oluyordu. Siber saldırı güveni zedelediği ve TVL (Toplam Kilitli Varlık) değer kaybettiği için, matematiksel hesaplamalar artık tutmuyordu. Mayıs 2026 itibarıyla veBAL gösterge-oylama dinamikleri çözümsüz kalmaya devam ediyor ve Aura'nın hala akan az miktardaki BAL'ı yönlendirmedeki rolü her zamankinden daha önemli, ancak Aura'nın kendisi de küçülen toplam emisyon havuzuna karşı faaliyet gösteriyor.

Balancer ve Uniswap Karşılaştırması: Likidite, Portföy Havuzları, Risk

Dürüst bir karşılaştırma yapmak rahatsız edici. Uniswap V4, Balancer V3 ile yaklaşık aynı zamanda hook'ları piyasaya sürdü ve Uniswap, yaklaşık 32 kat daha yüksek TVL ile girdi. Balancer'ın farklılaşması her zaman havuz mimarisi, ağırlıklı havuzlar, özel çoklu varlık kombinasyonları ve Uniswap V2 ve V3'ün asla eşleşemediği programlanabilir parametrelerdeydi. Farklılaşma gerçekti. Ancak bu, kalıcı bir pazar payına dönüşmedi.

İki platformun en anlamlı şekilde ayrıldığı noktalar şunlardı: Uniswap V3, likiditeyi yoğunlaştırarak yatırımcıların sermaye verimliliğini belirli fiyat aralıklarına tahsis etmelerine olanak sağladı; Balancer ise ağırlıklı havuz modelini korudu, bu da portföy yatırımcıları için daha kolay, dar spreadli piyasa yapıcıları için ise daha zordu. Balancer likidite sağlayıcı profili, aktif yeniden dengeleyicilerden ziyade pasif çoklu varlık tahsis edicilerine doğru kaydı. Havuz yöneticileri takas ücretini %0,0001 ile %10 arasında herhangi bir yere ayarlayabilir; Uniswap ise varsayılan olarak az sayıda ücret kademesi sunar. Kalıcı olmayan kayıp profilleri buna göre farklılık gösterir; ağırlıklı havuzlar kalıcı olmayan kaybı varlık sayısına göre seyreltirken, yoğunlaştırılmış pozisyonlar bunu artırır. Balancer'da ortalama bir yatırımcının kullanıcı deneyimi tarihsel olarak Uniswap'e göre daha zordu ve bu fark matematiksel sonuçlardan daha önemliydi. V2'nin tek kasalı verimliliği teknik olarak zarif ve bileşik işlemler genelinde gaz tasarrufu sağladı, ancak hacim yarışını asla kazanamadı. Balancer'ın orijinal ürünlerinden anlamlı bir pazar payını koruyan tek ürün, Copper Launch ve Fjord Foundry tarafından hala kullanılan LBP oldu. Bunun dışında, karşılaştırma Uniswap lehine sonuçlandı.

Bu, Balancer Likidite Sağlayıcıları İçin Ne Anlama Geliyor?

Bugün Balancer pozisyonlarına sahip bir LP için pratik soru, aslında neyin değiştiğidir. Kısa cevap: sözleşmeler hala yürütülüyor, takaslar hala sonuçlanıyor, ancak geliştirme hızı yavaşlayacak ve güvenlik yanıtı Laboratuvarlar tarafından değil, topluluk tarafından yönlendirilecek. V3 üzerindeki Aave V3 entegrasyonu işlevsel kalmaya devam ediyor. Aura Finance, veBAL yönetimini bir araya getirmeye ve göstergeler üzerinde oy kullanmaya devam ediyor, ancak geri alım teklifi ekonomiyi yeniden şekillendirdiği için artık daha küçük bir emisyon havuzunda.

27 adet düzeltilmemiş Balancer V2 çatalı, bulaşma riski taşıyan bir yüzey olmaya devam ediyor. Balancer çatal dağıtımında anlamlı pozisyonlara sahip olan herkes, çatal ekibi bir yama onaylayana kadar aynı yuvarlama hatası modelini canlıymış gibi değerlendirmelidir. BAL sahipleri, hazinenin LP getirisine değil, 3,6 milyon dolarlık geri alım programına yönlendirilmesiyle birlikte, gelecekte minimum emisyon teşvikleri beklemelidir. Kalan Balancer likiditesi daha küçük bir havuz kümesinde yoğunlaşmış durumda ve protokolün daha geniş DeFi anlatısındaki sesi kısılmış durumda.

Balancer'ın Modern DeFi'ye Bıraktıkları Neler?

Balancer'ın hikayesi, 2025-2026 dönemindeki orta seviye DeFi'nin bir mikrokozmosu. İddialı mimari, dört firmanın denetim geçmişi, LBP'lerde gerçek ürün inovasyonu ve yine de kurumsal sponsoru sona erdiren 128 milyon dolarlık akıllı sözleşme başarısızlığı. Protokol zombi modunda hayatta kalırken, ayrı bir kod tabanındaki V3, küçük ama gerçek bir likidite sağlayıcı grubunu çekmeye devam ediyor. Balancer'ın Uniswap'a meydan okuma dönemi Kasım ayında bir hafta sonu sona erdi; geriye kalanlar bir kod deposu, bir topluluk ve birileri gas ücreti ödemeye devam ettiği sürece işlemleri gerçekleştirecek bir dizi değişmez sözleşme.