Protokol DeFi Balancer: BAL, AMM, V3 dan Penutupan

Balancer adalah salah satu pembuat pasar otomatis (AMO) dengan arsitektur paling ambisius di DeFi. Empat perusahaan keamanan paling terkemuka di industri ini mengauditnya: OpenZeppelin, Trail of Bits, Certora, dan ABDK. Namun, hanya dalam satu akhir pekan di bulan November, kerugian mencapai $128 juta dan mengakhiri entitas perusahaan di balik protokol tersebut. Secara teknis, protokol tersebut masih diperdagangkan karena kontraknya tidak dapat diubah dan aktif di blockchain. Berikut adalah kisah yang sebagian besar liputan di luar DeFi tentang "peretasan kripto lainnya" lewatkan: apa sebenarnya Balancer, mengapa V3 seharusnya berbeda, bagaimana Composable Stable Pools V2 mengalami kerusakan, dan apa artinya bagi pemegang BAL dan penyedia likuiditas sekarang setelah laboratorium yang menjalankan pengembangan telah ditutup.

Apa Itu Balancer: AMM, Kumpulan Likuiditas, dan Portofolio

Balancer adalah salah satu proyek dengan arsitektur yang paling unik di ruang DeFi. Konsepnya bukanlah "Uniswap lain," melainkan lebih seperti "Vanguard untuk DeFi modern." Fernando Martinelli dan Mike McDonald meluncurkan protokol V1 pada Maret 2020 dengan proposisi yang tidak biasa. Ini adalah bursa terdesentralisasi yang dibangun di sekitar portofolio bergaya indeks otomatis. AMM (Automated Asset Management) menjaga bobot aset pada rasio targetnya melalui perdagangan arbitrase pada pool yang ada, bukan melalui penyeimbangan ulang oleh manajer dana setiap kuartal. Setiap pengguna dapat menyediakan likuiditas, menyumbangkan likuiditas ke pool, atau sekadar menggunakan protokol untuk menukar token. Jika sebuah pool terdiri dari 60% ETH, 20% WBTC, 20% USDC, dan ETH naik 30% dalam seminggu, pelaku arbitrase akan menjual ETH ke dalam pool hingga bobot aset kembali normal. LP (Locational Provider) mendapatkan biaya perdagangan, bukan biaya manajemen. Itulah wawasan asli Balancer, dan sebagian besar kompleksitas teknisnya berasal dari situ.

Arsitektur pool memungkinkan hingga delapan token per pool dengan bobot khusus: 50/50, 80/20, 25/25/25/25, atau apa pun yang jumlahnya satu. Secara matematis, invarian tersebut merupakan generalisasi dari rumus produk konstan (xy = k) menjadi rata-rata geometris di seluruh N aset. Dari situ, tim membangun ke luar di berbagai jenis pool. Pool berbobot muncul pertama, kemudian smart pool, stable pool yang disesuaikan untuk aset dengan harga yang sama, dan stable pool yang dapat disusun yang menyertakan token LP. Boosted pool menghasilkan imbal hasil dari deposit yang tidak aktif di Aave. Managed pool memungkinkan kontrol parameter yang didelegasikan. Liquidity bootstrapping pool (LBP) menangani peluncuran token. Pasangan umum termasuk WETH, DAI, USDC, dan aset penghasil imbal hasil seperti wstETH dan osETH. Slippage pada swap kecil di pool berbobot sangat mirip dengan DEX likuiditas terkonsentrasi karena jumlah aset yang sama yang didistribusikan di lebih banyak token masih dapat dirute dengan baik melalui pengoptimal jalur Balancer.

Balancer adalah salah satu dari sedikit protokol likuiditas di blockchain Ethereum di mana total nilai yang terkunci di seluruh pool dialihkan melalui kontrak pintar daripada buku pesanan terpusat, dengan saldo token LP dilacak di dalam blockchain melalui antarmuka dapp brankas tunggal. LP mendapatkan biaya yang proporsional dengan bagian mereka di pool, dan profitabilitas pool lebih bergantung pada volume daripada emisi.

LBP terbukti menjadi benteng pertahanan yang nyata. Copper Launch dan kemudian Fjord Foundry membangun seluruh bisnis peluncuran adil mereka di atas Balancer, mengumpulkan dana kumulatif lebih dari $750 juta untuk proyek-proyek dengan penemuan harga ala lelang Belanda yang dimungkinkan oleh LBP. Jauh setelah angka TVL utama berhenti menguntungkan Balancer, LBP terus menghasilkan biaya. Arsitektur pool adalah pencapaian teknis; LBP adalah produk yang tahan lama.

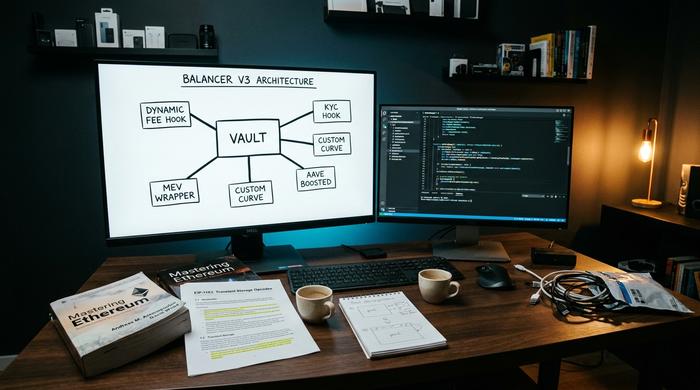

Balancer V3: Pengait dan Kumpulan Likuiditas yang Dapat Diprogram

V3 merupakan perombakan arsitektur. Diluncurkan pada 11 Desember 2024 dengan integrasi Aave yang siap digunakan sejak hari pertama dan satu tesis inti: vault monolitik V2 tidak dapat mengimbangi kecepatan evolusi desain AMM. Tim V3 berpendapat bahwa dengan memindahkan logika kustom dari kontrak pool ke hook, pihak ketiga dapat memperluas protokol tanpa menunggu siklus rilis Balancer Labs. Arsitektur ini mencerminkan apa yang dirilis oleh hook Uniswap V4 sekitar waktu yang sama, dengan masing-masing proyek mengklaim bahwa mereka yang lebih dulu mencapainya.

Pada praktiknya, fitur V3 memungkinkan pembuat pool untuk mengintegrasikan hal-hal yang tidak pernah didukung V2 dengan rapi: logika biaya swap dinamis yang merespons volatilitas, kurva khusus untuk pasangan aset tertentu, lapisan KYC untuk pool berizin, dan pembungkus perlindungan MEV. Akuntansi sementara melalui EIP-1153 membuat alur multi-langkah dalam satu transaksi menjadi lebih murah. Target ergonomi onboarding pengembang 100x hanyalah bahasa pemasaran, tetapi poin mendasarnya, bahwa kompleksitas V2 telah menjadi penghalang bagi jenis pool baru, adalah nyata. V3 sepenuhnya tanpa izin: siapa pun dapat menambahkan likuiditas, menerapkan pool, atau membangun di atasnya, dan pengelola pool mempertahankan kendali yang berarti atas parameter. Hasilnya bertujuan untuk menyederhanakan bagaimana desain AMM baru mencapai mainnet di Ethereum dan seterusnya, dan untuk mengoptimalkan antarmuka yang dihadapi pengembang yang dibuat V2 menjadi sulit.

Pada Mei 2026, V3 TVL telah mencapai $70,3 juta, dengan volume 7 hari sebesar $161,5 juta dan biaya tahunan sekitar $3,17 juta. V2 masih memiliki $34,3 juta dan menghasilkan sekitar $2,91 juta dalam bentuk biaya. Gabungan Balancer TVL sekitar $104 juta menempatkan protokol tersebut pada ukuran sekitar 1/32 dari Uniswap, yang berada di kisaran $3,3 hingga $3,5 miliar pada waktu yang sama. V3 beroperasi di tujuh rantai termasuk implementasi senilai $14,7 juta di Monad. Dengan standar arsitektur baru yang diluncurkan ke pasar yang lambat, V3 berfungsi dengan baik. Namun, dengan standar AMM tingkat atas, ukurannya masih kecil.

Token BAL, Tata Kelola veBAL, dan Penyediaan Likuiditas

Token Balancer (BAL) dimaksudkan sebagai versi ekuitas DeFi, kepemilikan protokol didistribusikan kepada penyedia likuiditas melalui emisi, bukan kepada investor luar melalui penjualan. Pegang token BAL, berikan suara pada tata kelola, dan dapatkan bagian dari biaya yang dihasilkan protokol. Kunci token tersebut sebagai 80/20 BAL/WETH BPT hingga satu tahun dan Anda mendapatkan veBAL, versi yang terinspirasi oleh Curve dengan sistem pemungutan suara tertutup (vote-escrow) yang memiliki imbal hasil lebih tinggi dan kekuatan pemungutan suara yang lebih besar atas ke mana emisi di masa mendatang akan mengalir. Proses pemungutan suara tata kelola dijalankan melalui Snapshot, dengan pemegang veBAL memikul sebagian besar bobotnya.

Perhitungannya tampak masuk akal di atas kertas. Namun dalam praktiknya, BAL mengalami penurunan drastis. Pasokan maksimum adalah 96,15 juta, pasokan yang beredar 69,79 juta (72,58%). Harga Mei 2026 berada di $0,148, kapitalisasi pasar sekitar $10,37 juta, volume 24 jam $1,33 juta, rasio kapitalisasi pasar terhadap TVL sekitar 0,091, sangat tertekan menurut tolok ukur DeFi mana pun. Dibandingkan dengan harga tertinggi sepanjang masa Mei 2021 sebesar $74,77, BAL turun 99,8%. Aura Finance, agregator veBAL yang menjalankan sebagian besar infrastruktur perang harga, masih memegang sekitar $32,1 juta dalam TVL Ethereum tetapi beroperasi di pasar yang semakin kecil.

Emisi sebelum penutupan mencapai sekitar 3,78 juta BAL per tahun. Proposal tata kelola Maret 2026 memangkas angka tersebut menjadi nol dan mengalihkan sebagian dana kas negara sebesar $3,6 juta ke program pembelian kembali BAL. Para pemegang BAL memahami hal ini dengan benar: era BAL sebagai aset penghasil imbal hasil yang didorong oleh emisi telah berakhir.

Kerentanan Senilai $128 Juta: Mengungkap Rahasia di Balik Peretasan Balancer

Peretasan ini merupakan peristiwa sentral dalam kisah Balancer. Pada tanggal 3 November 2025, seorang penyerang menguras $128,64 juta dari Balancer V2 Composable Stable Pools, sebagian besar di Ethereum (sekitar $100 juta) dengan kerugian tambahan di Base, Polygon, dan Arbitrum. BlockSec mengkonfirmasi angka tersebut dalam beberapa jam. Dua deployment hasil fork, Beets di Sonic dan Beethoven di Optimism, mengalami kerusakan tambahan; setidaknya 27 fork Balancer V2 lainnya dibiarkan terbuka dan tidak ditambal segera setelah kejadian tersebut.

Mekanisme tersebut, jika disederhanakan dari istilah teknis, adalah manipulasi invarian. Composable Stable Pools melacak invarian matematis, sebuah angka yang seharusnya tetap konstan selama perdagangan normal dan hanya berubah ketika likuiditas ditambahkan atau dihapus. Kesalahan pembulatan dalam cara invarian dihitung ulang, dikombinasikan dengan celah kontrol akses yang memungkinkan penyerang memanggil fungsi yang seharusnya tidak dapat dipanggil secara langsung, membuka celah tersebut. Penyerang menyebarkan token palsu yang dirancang untuk berinteraksi dengan perhitungan yang salah, memanipulasi pandangan pool terhadap keadaannya sendiri, dan menarik aset nyata dengan nilai tukar yang menguntungkan. Mereka kemudian membuat kontrak baru dan terus menjalankan serangan di beberapa rantai alih-alih mengeksekusinya sebagai satu transaksi tunggal.

Kenyataan pahitnya adalah Composable Stable Pools telah diaudit oleh empat firma paling terkemuka di industri ini, OpenZeppelin, Trail of Bits, Certora, dan ABDK, namun kerentanan tersebut tetap tidak terdeteksi. Platform analitik on-chain real-time seperti Etherscan dan DeBank adalah tempat pertama pengguna melacak eksploitasi tersebut; bursa terpusat tidak memiliki akses ke kontrak pintar yang mendasarinya. Pengguna cryptocurrency DeFi modern yang mengakses MetaMask melalui UX ekstensi browser melihat alur yang sama seperti pengguna biasa, tanpa peringatan hingga pool dihentikan sementara. Tim Balancer mengkonfirmasi dalam beberapa jam bahwa V3 tidak terpengaruh karena menggunakan pola perhitungan invarian yang berbeda. Konteks yang lebih luas sangat berat: kerugian akibat peretasan kripto sepanjang tahun 2025 telah melampaui $2,2 miliar pada saat itu, dan Balancer memiliki sejarahnya sendiri (serangan token deflasi STA pada tahun 2020 sekitar $520 ribu dan insiden pada Agustus 2023 sekitar $2,1 juta) yang seharusnya membuat semua orang lebih paranoid. Angka yang terpenting, pada akhirnya, adalah $128 juta dalam satu akhir pekan.

Penutupan Balancer Labs: Reset Tokenomics BAL

Tiga minggu setelah peretasan, pada 24 Maret 2026, Balancer Labs mengumumkan bahwa entitas perusahaan di balik protokol tersebut akan dibubarkan. CoinDesk dan The Defiant memberitakan hal tersebut; tim Labs mengkonfirmasinya di forum tata kelola pada minggu yang sama. Liputan The Defiant berfokus pada proposal tokenomics BAL paralel yang memangkas emisi menjadi nol dan mengalihkan $3,6 juta ke dana pembelian kembali.

Perbedaan ini lebih penting daripada yang disadari sebagian besar pembaca. Balancer Labs, perusahaan tersebut, bukanlah Balancer, protokolnya. Kontrak-kontrak tersebut adalah kode yang tidak dapat diubah yang diimplementasikan di Ethereum dan beberapa rantai lainnya; kontrak-kontrak tersebut terus mengeksekusi pertukaran selama seseorang memanggilnya, dengan atau tanpa tim teknik yang dibayar untuk memelihara antarmuka pengguna. Yang sebenarnya dihancurkan oleh penutupan tersebut adalah pendanaan pengembangan yang khusus, kemampuan respons keamanan yang aktif, dan perangkat pemasaran. Protokol tersebut memasuki status "mode pemeliharaan oleh komunitas" yang sama seperti yang dialami beberapa fork yang berdekatan dengan Curve selama bertahun-tahun.

Alasannya cukup jelas. Harga BAL telah anjlok; emisi yang dibayarkan dalam BAL lebih merugikan protokol daripada pertumbuhan yang didapat. Dengan peretasan yang merusak kepercayaan dan penurunan TVL, perhitungan tersebut tidak lagi sesuai. Dinamika pemungutan suara veBAL tetap belum terselesaikan hingga Mei 2026, dan peran Aura dalam mengarahkan sedikit BAL yang masih mengalir menjadi lebih penting dari sebelumnya, meskipun Aura sendiri beroperasi melawan total emisi yang semakin menyusut.

Balancer vs Uniswap: Likuiditas, Portofolio Gabungan, Risiko

Perbandingan yang jujur ini terasa tidak nyaman. Uniswap V4 meluncurkan hook pada waktu yang hampir bersamaan dengan Balancer V3, dan Uniswap masuk dengan nilai TVL sekitar 32 kali lipat. Diferensiasi Balancer selalu terletak pada arsitektur pool, pool berbobot, kombinasi multi-aset khusus, dan parameter yang dapat diprogram yang tidak pernah ditandingi oleh Uniswap V2 dan V3. Diferensiasi itu nyata. Namun, hal itu tidak pernah diterjemahkan menjadi pangsa pasar yang berkelanjutan.

Perbedaan paling signifikan antara keduanya terletak pada: Uniswap V3 memperkenalkan likuiditas terkonsentrasi, memungkinkan LP mengalokasikan modal secara efisien ke rentang harga tertentu; Balancer mempertahankan model kumpulan tertimbangnya, yang lebih mudah bagi LP portofolio dan lebih buruk bagi pembuat pasar dengan spread ketat. Profil penyedia likuiditas Balancer condong ke arah pengalokasi multi-aset pasif daripada penyeimbang aktif. Manajer kumpulan dapat menetapkan biaya swap mulai dari 0,0001% hingga 10%; Uniswap menggunakan sejumlah kecil tingkatan biaya sebagai standar. Profil kerugian tidak permanen berbeda sesuai dengan itu, kumpulan tertimbang mengurangi kerugian tidak permanen di seluruh jumlah aset, sementara posisi terkonsentrasi memperkuatnya. Pengalaman pengguna untuk LP rata-rata di Balancer secara historis lebih buruk daripada di Uniswap, dan kesenjangan itu lebih penting daripada perhitungan matematisnya. Efisiensi brankas tunggal V2 secara teknis elegan dan menghemat gas di seluruh operasi komposit, tetapi tidak pernah memenangkan perlombaan volume. Satu-satunya produk asli Balancer yang mempertahankan pangsa pasar yang signifikan adalah LBP, yang masih digunakan oleh Copper Launch dan Fjord Foundry. Selain itu, perbandingan tersebut menguntungkan Uniswap.

Apa Artinya Ini bagi Penyedia Likuiditas Balancer?

Bagi LP yang memegang posisi Balancer saat ini, pertanyaan praktisnya adalah apa yang sebenarnya berubah. Jawaban singkatnya: kontrak masih dieksekusi, swap masih diselesaikan, tetapi laju pengembangan akan melambat dan respons keamanan akan dipimpin oleh komunitas daripada oleh Labs. Integrasi Aave V3 pada V3 tetap berfungsi. Aura Finance masih mengagregasi tata kelola veBAL dan terus memberikan suara pada indikator, meskipun atas kumpulan emisi yang lebih kecil sekarang karena proposal pembelian kembali mengubah ekonomi.

27 fork Balancer V2 yang belum diperbaiki tetap menjadi permukaan risiko penularan. Siapa pun yang memegang posisi signifikan pada deployment fork Balancer harus memperlakukan pola kesalahan pembulatan yang sama seperti pada versi live sampai tim fork mengkonfirmasi patch. Pemegang BAL harus mengharapkan insentif emisi minimal ke depannya, dengan dana perbendaharaan dialihkan ke program pembelian kembali senilai $3,6 juta daripada ke imbal hasil LP. Likuiditas Balancer yang tersisa lebih terkonsentrasi pada sejumlah kecil pool, dan suara protokol dalam narasi DeFi yang lebih luas telah meredup.

Apa yang Ditinggalkan Balancer untuk DeFi Modern?

Kisah Balancer adalah mikrokosmos dari DeFi kelas menengah pada periode 2025-2026. Arsitektur yang ambisius, riwayat audit empat firma, inovasi produk nyata dalam LBP, dan tetap saja kegagalan kontrak pintar senilai $128 juta yang mengakhiri sponsor korporat. Protokol tersebut bertahan dalam mode zombie sementara V3, pada basis kode terpisah, terus menarik sejumlah kecil namun nyata penyedia likuiditas (LP). Era Balancer sebagai penantang Uniswap berakhir pada akhir pekan bulan November; yang tersisa adalah repositori kode, komunitas, dan serangkaian kontrak yang tidak dapat diubah yang akan mengeksekusi perdagangan selama seseorang terus membayar biaya gas untuk memanggilnya.