Протокол Balancer DeFi: BAL, AMM, V3 и закрытие.

Balancer был одним из самых амбициозных с точки зрения архитектуры автоматизированных маркет-мейкеров в DeFi. Его аудит провели четыре наиболее уважаемые в отрасли компании по безопасности: OpenZeppelin, Trail of Bits, Certora и ABDK. Тем не менее, за одни выходные в ноябре было потеряно 128 миллионов долларов, и корпоративная структура, стоявшая за протоколом, прекратила свое существование. Протокол по-прежнему торгуется, технически, поскольку контракты неизменяемы и работают в блокчейне. Далее следует история, которую упустили большинство источников за пределами DeFi, освещавших «очередной крипто-взлом»: чем на самом деле был Balancer, почему V3 должен был отличаться, как сломались пулы Composable Stable Pools в V2 и что это значит для держателей BAL и поставщиков ликвидности теперь, когда разработка в лабораториях завершена.

Что представлял собой Balancer: автоматизированные маркет-мейкеры (AMM), пулы ликвидности и портфели.

Balancer — один из наиболее архитектурно самобытных проектов в сфере DeFi. Его позиционирование никогда не сводилось к идее «ещё один Uniswap». Скорее, это был «Vanguard для современного DeFi». Фернандо Мартинелли и Майк Макдональд запустили протокол V1 в марте 2020 года с необычным предложением. Это была децентрализованная биржа, построенная на основе автоматизированных портфелей в стиле индексов. AMM поддерживал целевые соотношения весов активов за счёт арбитражных сделок в существующих пулах, а не за счёт ежеквартальной ребалансировки управляющим фондом. Любой пользователь мог предоставлять ликвидность, вносить ликвидность в пул или просто использовать протокол для обмена токенов. Если пул состоял на 60% из ETH, на 20% из WBTC, на 20% из USDC, и за неделю доля ETH выросла до 30%, арбитражёры продавали ETH в пул до тех пор, пока веса не восстановились. Поставщик ликвидности зарабатывал на торговых комиссиях вместо платы за управление. В этом заключалась первоначальная идея Balancer, и большая часть технической сложности вытекала из неё.

Архитектура пула позволяла размещать до восьми токенов в каждом пуле с настраиваемыми весами: 50/50, 80/20, 25/25/25/25 — любые значения, сумма которых равнялась единице. Математически инвариант представлял собой обобщение формулы постоянного произведения (xy = k) на геометрическое среднее по N активам. Затем команда начала расширять пулы, добавляя различные типы токенов. Сначала появились взвешенные пулы, затем смарт-пулы, стабильные пулы, настроенные на активы с аналогичной ценой, и компонуемые стабильные пулы, в которые вкладывались токены LP. Бустированные пулы получали доход от неиспользуемых депозитов в Aave. Управляемые пулы позволяли делегировать управление параметрами. Пулы с начальной загрузкой ликвидности (LBP) обрабатывали запуск токенов. Распространенные пары включали WETH, DAI, USDC и доходные активы, такие как wstETH и osETH. Проскальзывание при небольших свопах во взвешенных пулах очень похоже на показатели децентрализованных бирж с концентрированной ликвидностью, поскольку то же количество активов, распределенных по большему числу токенов, по-прежнему хорошо проходит через оптимизатор маршрутов Balancer.

Balancer — один из немногих протоколов ликвидности в блокчейне Ethereum, где общая заблокированная стоимость в пулах распределяется через смарт-контракты, а не через централизованные книги ордеров, при этом балансы токенов LP отслеживаются в сети через единый интерфейс децентрализованного приложения (dapp). LP получают комиссионные пропорционально своей доле в пуле, а прибыльность пула больше зависит от объема торгов, чем от эмиссии.

Платформы с ограниченным сроком службы (LBP) оказались настоящим защитным барьером. Компании Copper Launch, а позже и Fjord Foundry, построили весь свой бизнес по запуску проектов на платформе Balancer, привлекая в общей сложности более 750 миллионов долларов для проектов, использующих ценообразование по типу голландского аукциона, которое обеспечивают платформы LBP. Даже после того, как показатели общей стоимости застройки (TVL) перестали быть в пользу Balancer, платформы LBP продолжали приносить комиссионные. Архитектура бассейна была техническим достижением; платформы LBP оказались долговечным продуктом.

Balancer V3: Хуки и программируемые пулы ликвидности

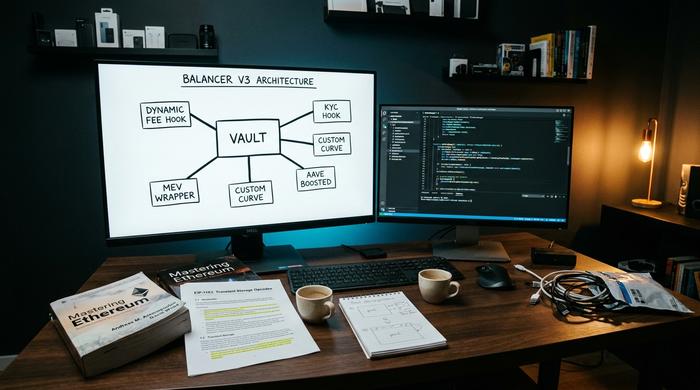

V3 представляла собой архитектурную переосмысление. Она была запущена 11 декабря 2024 года с готовой интеграцией Aave с первого дня и с единственной основной идеей: монолитное хранилище V2 не могло угнаться за скоростью развития дизайна AMM. Команда V3 утверждала, что перенести пользовательскую логику из контрактов пулов в хуки, и сторонние разработчики смогут расширять протокол, не дожидаясь цикла релизов Balancer Labs. Архитектура повторяла то, что было выпущено в хуках Uniswap V4 примерно в тот же период, при этом каждый проект утверждал, что он появился первым.

На практике, хуки V3 позволяют создателям пулов подключать то, что V2 никогда не мог поддерживать без проблем: динамическую логику комиссий за свопы, реагирующую на волатильность, пользовательские кривые для конкретных пар активов, уровни KYC для пулов с ограниченным доступом, обертки защиты MEV. Временный учет через EIP-1153 удешевил многошаговые потоки в одной транзакции. Цель по 100-кратному улучшению эргономики при подключении разработчиков была маркетинговым ходом, но суть заключалась в том, что сложность V2 стала препятствием для новых типов пулов, и это было правдой. V3 полностью децентрализован: любой может добавить ликвидность, развернуть пул или создать на его основе новую систему, а менеджеры пулов сохраняют значительный контроль над параметрами. Результатом стало упрощение процесса внедрения новых AMM в основную сеть Ethereum и за ее пределы, а также оптимизация интерфейса взаимодействия с разработчиками, который V2 сделал сложным.

К маю 2026 года общий объем торгов V3 достиг 70,3 млн долларов, объем торгов за 7 дней составил 161,5 млн долларов, а годовые комиссионные сборы — около 3,17 млн долларов. V2 по-прежнему занимал 34,3 млн долларов и приносил примерно 2,91 млн долларов комиссионных. Совокупный общий объем торгов Balancer составил около 104 млн долларов, что примерно в 32 раза меньше, чем у Uniswap, объем торгов которого в то же время составлял от 3,3 до 3,5 млрд долларов. V3 был запущен на семи блокчейнах, включая развертывание на Monad на сумму 14,7 млн долларов. По меркам совершенно новой архитектуры, выходящей на медленный рынок, V3 работал. По меркам высококлассного AMM, он был небольшим.

Токен BAL, управление veBAL и предоставление ликвидности

Токен Balancer (BAL) задумывался как аналог акций в DeFi, распределяемый между поставщиками ликвидности посредством эмиссий, а не между сторонними инвесторами через продажу. Храните токены BAL, голосуйте в управлении, получайте долю комиссий, генерируемых протоколом. Заблокируйте их в соотношении 80/20 BAL/WETH BPT на срок до года, и вы получите veBAL — версию с депонированием голосов, вдохновленную Curve, с повышенной доходностью и возможностью влиять на распределение будущих эмиссий. Процесс голосования в управлении проходил через Snapshot, и держатели veBAL несли большую часть влияния.

Расчеты работали на бумаге. На практике же BAL рухнул. Максимальное предложение составляет 96,15 млн, в обращении — 69,79 млн (72,58%). Цена в мае 2026 года составляет 0,148 доллара, рыночная капитализация примерно 10,37 млн долларов, объем торгов за 24 часа — 1,33 млн долларов, соотношение рыночной капитализации к TVL — около 0,091, что крайне низко по любым меркам DeFi. По сравнению с историческим максимумом мая 2021 года в 74,77 доллара, BAL упал на 99,8%. Aura Finance, агрегатор veBAL, управлявший большей частью инфраструктуры в период «войны за контроль», по-прежнему владеет примерно 32,1 млн долларов в Ethereum TVL, но работает во все более скудном объеме.

До прекращения работы правительства выбросы составляли примерно 3,78 млн BAL в год. Предложение по управлению, принятое в марте 2026 года, сократило этот показатель до нуля и перенаправило часть средств из казначейства в размере 3,6 млн долларов на выкуп BAL. Держатели облигаций правильно поняли: эра BAL как актива, приносящего доход за счет сокращения выбросов, закончилась.

Уязвимость на 128 миллионов долларов: как работает взлом Balancer.

Взлом — центральное событие в истории Balancer. 3 ноября 2025 года злоумышленник вывел 128,64 млн долларов из пулов Balancer V2 Composable Stable Pools, в основном на Ethereum (около 100 млн долларов), а также понес дополнительные потери на Base, Polygon и Arbitrum. BlockSec подтвердил эту цифру в течение нескольких часов. Два форка, Beets на Sonic и Beethoven на Optimism, понесли сопутствующий ущерб; по меньшей мере 27 других форков Balancer V2 остались уязвимыми и необновленными сразу после инцидента.

Механизм, если отбросить сложную терминологию, представлял собой манипуляцию инвариантом. Композитные стабильные пулы отслеживают математический инвариант — число, которое должно оставаться постоянным во время обычной торговли и изменяется только при добавлении или удалении ликвидности. Ошибка округления в пересчете инварианта в сочетании с уязвимостью в системе контроля доступа, позволявшей злоумышленнику вызывать функцию, к которой он не должен был иметь доступа напрямую, открыла дверь. Злоумышленник использовал поддельные токены, созданные для взаимодействия с ошибочными математическими вычислениями, манипулировал представлением пулом собственного состояния и выводил реальные активы по выгодному обменному курсу. Затем он создавал новые контракты и продолжал атаку на нескольких блокчейнах, вместо того чтобы выполнить ее как единую транзакцию.

Жестокая правда заключается в том, что Composable Stable Pools были проверены четырьмя наиболее уважаемыми компаниями в отрасли: OpenZeppelin, Trail of Bits, Certora и ABDK, и уязвимость так и осталась незамеченной. Платформы для анализа данных в реальном времени, такие как Etherscan и DeBank, первыми отследили уязвимость; централизованные биржи не имели доступа к базовым смарт-контрактам. Современные пользователи DeFi-криптовалют, просматривающие MetaMask через расширение для браузера, видели тот же процесс, что и обычные пользователи, без предупреждения, пока работа пулов не была приостановлена. Команда Balancer подтвердила в течение нескольких часов, что версия V3 не была затронута, поскольку в ней использовался другой шаблон инвариантных вычислений. В более широком контексте ситуация была суровой: потери от криптохакерских атак с начала 2025 года уже превысили 2,2 миллиарда долларов, а у Balancer была своя история (атака на дефляционный токен STA в 2020 году на сумму около 520 тысяч долларов и инцидент в августе 2023 года на сумму около 2,1 миллиона долларов), которая должна была заставить всех быть более параноиками. В итоге, решающим фактором стала сумма в 128 миллионов долларов за одни выходные.

Закрытие Balancer Labs: перезагрузка токеномики BAL.

Через три недели после взлома, 24 марта 2026 года, Balancer Labs объявила о прекращении деятельности корпоративной структуры, стоящей за протоколом. CoinDesk и The Defiant опубликовали это объявление; команда Labs подтвердила его на форуме управления в ту же неделю. В материалах The Defiant основное внимание уделялось параллельному предложению по токеномике BAL, которое предусматривало сокращение эмиссии до нуля и перенаправление 3,6 млн долларов в фонд обратного выкупа.

Различие гораздо важнее, чем кажется большинству читателей. Balancer Labs, компания, — это не Balancer, протокол. Контракты представляют собой неизменяемый код, развернутый на Ethereum и нескольких других блокчейнах; они продолжают выполнять обмены до тех пор, пока кто-то их вызывает, независимо от того, есть ли команда разработчиков, получающая зарплату за поддержку интерфейса. На самом деле, закрытие протокола уничтожило выделенное финансирование на разработку, возможности активного реагирования на угрозы безопасности и маркетинговый аппарат. Протокол перешел в тот же «режим поддержки сообществом», в котором уже много лет находились несколько форков, связанных с Curve.

Логика была достаточно проста. Цена BAL рухнула; выбросы, выплачиваемые в BAL, обходились протоколу дороже, чем обеспечивали рост. Взлом подорвал доверие, а TVL сократился, и расчеты перестали работать. Динамика голосования по шкале veBAL остается нерешенной по состоянию на май 2026 года, и роль Aura в управлении теми немногими потоками BAL, которые еще остались, важна как никогда, хотя сама Aura работает в условиях сокращающегося общего пула выбросов.

Balancer против Uniswap: ликвидность, портфельные пулы, риск.

Честное сравнение вызывает дискомфорт. Uniswap V4 начал поставлять хуки примерно в то же время, что и Balancer V3, и Uniswap вышел на рынок с примерно в 32 раза большей общей стоимостью активов (TVL). Отличительной чертой Balancer всегда была архитектура пулов, взвешенные пулы, пользовательские комбинации нескольких активов, программируемые параметры, которым Uniswap V2 и V3 так и не смогли соответствовать. Отличительная черта была реальной. Но она так и не привела к устойчивому росту доли рынка.

Наиболее существенные различия между ними заключались в следующем: Uniswap V3 ввел концентрированную ликвидность, позволяя LP эффективно распределять капитал по определенным ценовым диапазонам; Balancer сохранил свою модель взвешенных пулов, которая проще для LP, управляющих портфелями, и хуже для маркет-мейкеров с узкими спредами. Профиль поставщика ликвидности Balancer был ориентирован на пассивных распределителей мультиактивов, а не на активных ребалансировщиков. Управляющие пулами могут устанавливать комиссию за своп в диапазоне от 0,0001% до 10%; Uniswap по умолчанию использует небольшое количество уровней комиссий. Соответственно, профили непостоянных убытков различаются: взвешенные пулы распределяют непостоянные убытки по количеству активов, в то время как концентрированные позиции их усиливают. Исторически пользовательский опыт для среднего LP на Balancer был хуже, чем на Uniswap, и эта разница имела большее значение, чем математические расчеты. Эффективность единого хранилища в V2 была технически элегантной и позволяла экономить газ в рамках комплексных операций, но так и не выиграла гонку объемов. Единственным оригинальным продуктом Balancer, сохранившим значительную долю рынка, стал LBP, который до сих пор используется Copper Launch и Fjord Foundry. В остальном же, по результатам сравнения, преимущество было на стороне Uniswap.

Что это значит для поставщиков ликвидности Balancer?

Для LP, владеющего сегодня позициями в Balancer, практический вопрос заключается в том, что именно изменилось. Краткий ответ: контракты по-прежнему исполняются, свопы по-прежнему рассчитываются, но темпы разработки замедлятся, а меры безопасности будут разрабатываться сообществом, а не лабораториями. Интеграция Aave V3 в V3 остается функциональной. Aura Finance по-прежнему агрегирует управление veBAL и продолжает голосовать по показателям, хотя и в рамках меньшего пула выбросов, поскольку предложение об обратном выкупе меняет экономику.

27 неустраненных форков Balancer V2 по-прежнему представляют собой источник риска распространения проблемы. Всем, кто владеет значительными позициями в развернутом форке Balancer, следует рассматривать ситуацию с ошибками округления так же, как и в работающем режиме, до тех пор, пока команда разработчиков форка не подтвердит наличие исправления. Держателям BAL следует ожидать минимальных стимулов к эмиссии в будущем, поскольку средства казначейства будут перенаправлены на выкуп $3,6 млн, а не на доходность LP. Оставшаяся ликвидность Balancer сконцентрирована в меньшем количестве пулов, и голос протокола в более широком контексте DeFi затих.

Что Balancer оставляет после себя для современного DeFi

История Balancer — это микрокосм DeFi среднего уровня в период 2025-2026 годов. Амбициозная архитектура, история аудита четырьмя фирмами, реальные инновации в продуктах LBP и всё же провал смарт-контракта на 128 миллионов долларов, который привёл к уходу корпоративного спонсора. Протокол выживает в режиме зомби, в то время как V3, на отдельной кодовой базе, продолжает привлекать небольшую, но реальную группу поставщиков ликвидности. Эра Balancer как конкурента Uniswap закончилась в выходные в ноябре; осталось лишь хранилище кода, сообщество и набор неизменяемых контрактов, которые будут исполнять сделки до тех пор, пока кто-то платит за газ для их исполнения.