Protocolo DeFi Balancer: BAL, AMM, V3 y el cierre

Balancer fue uno de los creadores de mercado automatizados más ambiciosos arquitectónicamente en DeFi. Cuatro de las firmas de seguridad más respetadas del sector lo auditaron: OpenZeppelin, Trail of Bits, Certora y ABDK. Aun así, un solo fin de semana de noviembre eliminó 128 millones de dólares y acabó con la entidad corporativa detrás del protocolo. Técnicamente, el protocolo sigue funcionando, ya que los contratos son inmutables y se ejecutan en la cadena de bloques. A continuación, se presenta la historia que la mayoría de los medios externos a DeFi que cubrieron "otro hackeo de criptomonedas" pasaron por alto: qué era realmente Balancer, por qué se suponía que la versión 3 sería diferente, cómo se rompieron los pools estables componibles de la versión 2 y qué significa esto para los poseedores de BAL y los proveedores de liquidez ahora que los laboratorios que lo desarrollaban han cesado su actividad.

Qué era Balancer: creadores de mercado automatizados, fondos de liquidez y carteras

Balancer es uno de los proyectos con una arquitectura más distintiva en el espacio DeFi. Su presentación nunca fue la de "otro Uniswap", sino más bien la de "Vanguard para DeFi moderno". Fernando Martinelli y Mike McDonald lanzaron el protocolo V1 en marzo de 2020 con una propuesta inusual: un exchange descentralizado basado en carteras automatizadas tipo índice. El AMM mantenía las ponderaciones de los activos en sus proporciones objetivo mediante operaciones de arbitraje en pools existentes, en lugar de que un gestor de fondos reequilibrara la cartera trimestralmente. Cualquier usuario podía proporcionar liquidez, contribuir con liquidez a un pool o simplemente usar el protocolo para intercambiar tokens. Si un pool tenía un 60 % de ETH, un 20 % de WBTC y un 20 % de USDC, y el ETH subía un 30 % en una semana, los arbitrajistas vendían ETH en el pool hasta que las ponderaciones se restablecían. El proveedor de liquidez (LP) obtenía comisiones por operaciones en lugar de pagar comisiones de gestión. Esa fue la idea original de Balancer, y la mayor parte de su complejidad técnica se derivó de ella.

La arquitectura del pool permitía hasta ocho tokens por pool con ponderaciones personalizadas: 50/50, 80/20, 25/25/25/25, cualquier combinación que sumara uno. Matemáticamente, la invariante era una generalización de la fórmula del producto constante (xy = k) a una media geométrica sobre N activos. A partir de ahí, el equipo desarrolló los diferentes tipos de pools. Primero surgieron los pools ponderados, luego los pools inteligentes, los pools estables optimizados para activos de precio similar y los pools estables componibles que anidaban tokens LP. Los pools potenciados obtenían rendimientos de los depósitos inactivos en Aave. Los pools gestionados permitían el control de parámetros delegado. Los pools de arranque de liquidez (LBP) gestionaban los lanzamientos de tokens. Los pares comunes incluían WETH, DAI, USDC y activos que generaban rendimientos como wstETH y osETH. El deslizamiento en los intercambios pequeños en los pools ponderados se comporta de forma muy similar a los DEX de liquidez concentrada, ya que la misma cantidad de activos distribuidos entre más tokens sigue funcionando correctamente a través del optimizador de rutas de Balancer.

Balancer es uno de los pocos protocolos de liquidez en la cadena de bloques Ethereum donde el valor total bloqueado en los pools se canaliza a través de contratos inteligentes en lugar de libros de órdenes centralizados, y los saldos de los tokens LP se rastrean en la cadena mediante una interfaz de aplicación descentralizada (dApp) de bóveda única. Los LP obtienen comisiones en proporción a su participación en el pool, y la rentabilidad del pool depende más del volumen que de las emisiones.

Los LBP demostraron ser una verdadera ventaja competitiva. Copper Launch y, posteriormente, Fjord Foundry basaron sus negocios de lanzamiento en ferias en Balancer, recaudando más de 750 millones de dólares para proyectos que utilizaban el sistema de determinación de precios tipo subasta holandesa que permiten los LBP. Mucho después de que las cifras de TVL dejaran de favorecer a Balancer, los LBP continuaron generando comisiones. La arquitectura del pool fue el logro técnico; los LBP, el producto duradero.

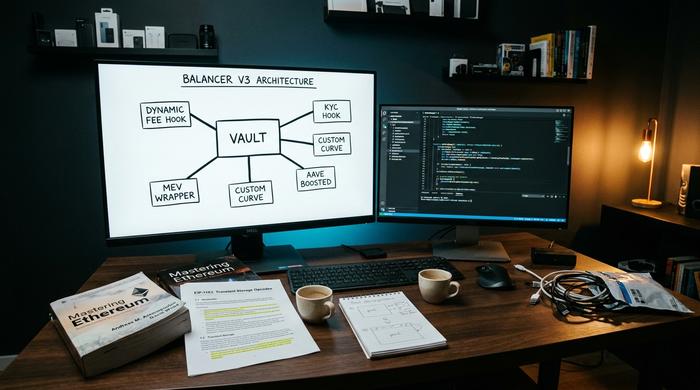

Balancer V3: Ganchos y fondos de liquidez programables

V3 supuso un replanteamiento arquitectónico. Se lanzó el 11 de diciembre de 2024 con una integración de Aave lista desde el primer día y una tesis central: la bóveda monolítica de V2 no podía seguir el ritmo de la rápida evolución del diseño de AMM. El equipo de V3 argumentó que, al trasladar la lógica personalizada de los contratos de pool a los hooks, los terceros podrían extender el protocolo sin tener que esperar al ciclo de lanzamiento de Balancer Labs. La arquitectura reflejaba la de los hooks de Uniswap V4, lanzados aproximadamente en la misma época, y cada proyecto afirmaba haber llegado primero.

En la práctica, los hooks de V3 permiten a los creadores de pools integrar funcionalidades que V2 nunca pudo soportar de forma limpia: lógica de comisiones de intercambio dinámica que responde a la volatilidad, curvas personalizadas para pares de activos específicos, capas KYC para pools con permisos y envoltorios de protección MEV. La contabilidad transitoria a través de EIP-1153 abarató los flujos de varios pasos en una sola transacción. El objetivo de mejorar la ergonomía de incorporación de desarrolladores en 100x era solo publicidad, pero la idea subyacente, que la complejidad de V2 se había convertido en un obstáculo para los nuevos tipos de pools, era real. V3 es totalmente sin permisos: cualquiera puede añadir liquidez, implementar un pool o desarrollar sobre él, y los administradores de pools conservan un control significativo sobre los parámetros. El resultado buscaba agilizar la llegada de nuevos diseños de AMM a la red principal de Ethereum y más allá, y optimizar la interfaz para desarrolladores que V2 hacía engorrosa.

Para mayo de 2026, el TVL de V3 había alcanzado los $70.3M, con un volumen de 7 días de $161.5M y comisiones anualizadas de alrededor de $3.17M. V2 aún mantenía $34.3M y generaba aproximadamente $2.91M en comisiones. El TVL combinado de Balancer de alrededor de $104M situaba al protocolo en aproximadamente 1/32 del tamaño de Uniswap, que rondaba los $3.3 a $3.5 mil millones en ese momento. V3 estaba activo en siete cadenas, incluyendo un despliegue de $14.7M en Monad. Para los estándares de una arquitectura completamente nueva que se lanzaba en un mercado lento, V3 estaba funcionando. Para los estándares de un AMM de primer nivel, era pequeño.

Token BAL, gobernanza de veBAL y provisión de liquidez

El token Balancer (BAL) fue concebido como la versión de DeFi de la participación accionaria, donde la propiedad del protocolo se distribuía a los proveedores de liquidez mediante emisiones, en lugar de a inversores externos a través de una venta. Al poseer tokens BAL, se votaba sobre la gobernanza y se obtenía una parte de las comisiones generadas por el protocolo. Al bloquearlos como BPT 80/20 BAL/WETH durante un máximo de un año, se obtenía veBAL, la versión con custodia de votos inspirada en Curve, con rendimientos mejorados y mayor poder de voto para determinar el destino de las futuras emisiones. El proceso de votación de gobernanza se realizaba a través de Snapshot, donde los poseedores de veBAL tenían la mayor parte del peso.

Los cálculos cuadraban en teoría. En la práctica, BAL se desplomó. El suministro máximo es de 96,15 millones, el suministro circulante es de 69,79 millones (72,58%). El precio de mayo de 2026 se sitúa en 0,148 dólares, la capitalización de mercado ronda los 10,37 millones de dólares, el volumen de 24 horas es de 1,33 millones de dólares, la relación capitalización de mercado/TVL es de alrededor de 0,091, extremadamente deprimida según cualquier indicador de DeFi. En comparación con el máximo histórico de mayo de 2021 de 74,77 dólares, BAL ha caído un 99,8%. Aura Finance, el agregador de veBAL que gestionó gran parte de la infraestructura de la guerra de gauge, aún posee unos 32,1 millones de dólares en TVL de Ethereum, pero opera en un mercado cada vez más reducido.

Antes del cierre, las emisiones ascendían a aproximadamente 3,78 millones de BAL al año. La propuesta de gobernanza de marzo de 2026 las redujo a cero y destinó 3,6 millones de dólares de los fondos del tesoro a la recompra de BAL. Los accionistas lo interpretaron correctamente: la era de BAL como activo de rentabilidad vinculado a las emisiones había llegado a su fin.

La vulnerabilidad de 128 millones de dólares: Cómo se filtró el hackeo de Balancer.

El hackeo es el evento central en la historia de Balancer. El 3 de noviembre de 2025, un atacante sustrajo 128,64 millones de dólares de los pools estables componibles de Balancer V2, principalmente en Ethereum (unos 100 millones de dólares), con pérdidas adicionales en Base, Polygon y Arbitrum. BlockSec confirmó la cifra en cuestión de horas. Dos implementaciones derivadas, Beets en Sonic y Beethoven en Optimism, sufrieron daños colaterales; al menos otras 27 bifurcaciones de Balancer V2 quedaron expuestas y sin parchear inmediatamente después del ataque.

El mecanismo, simplificado, consistía en una manipulación de invariantes. Los pools estables componibles rastrean una invariante matemática, un número que debería permanecer constante durante las operaciones normales y que solo cambia cuando se añade o se retira liquidez. Un error de redondeo en el cálculo de la invariante, junto con una brecha en el control de acceso que permitía a un atacante llamar a una función a la que no debería haber podido acceder directamente, abrió la puerta. El atacante desplegó tokens falsificados diseñados para interactuar con el error matemático, manipuló la visión que el pool tenía de su propio estado y extrajo activos reales a un tipo de cambio favorable. Posteriormente, creó nuevos contratos y mantuvo el ataque activo en múltiples cadenas en lugar de ejecutarlo como una sola transacción.

Lo cierto es que Composable Stable Pools fue auditado por cuatro de las firmas más respetadas del sector: OpenZeppelin, Trail of Bits, Certora y ABDK, y aun así la vulnerabilidad pasó desapercibida. Las plataformas de análisis en tiempo real en la cadena de bloques, como Etherscan y DeBank, fueron las primeras en detectar la vulnerabilidad; los exchanges centralizados no tenían acceso a los contratos inteligentes subyacentes. Los usuarios modernos de criptomonedas DeFi que navegaban a través de MetaMask mediante una extensión de navegador experimentaron el mismo flujo que los usuarios comunes, sin ninguna advertencia hasta que se pausaron los pools. El equipo de Balancer confirmó en cuestión de horas que la versión 3 no se vio afectada porque utilizaba un patrón de cálculo invariante diferente. El contexto general era desalentador: las pérdidas acumuladas por ciberataques en lo que va de 2025 ya superaban los 2200 millones de dólares, y Balancer tenía su propio historial (un ataque deflacionario al token STA en 2020 por aproximadamente 520 000 dólares y un incidente en agosto de 2023 por unos 2,1 millones de dólares) que debería haber aumentado la paranoia general. Al final, la cifra que importaba era de 128 millones de dólares en un solo fin de semana.

Cierre de Balancer Labs: Reinicio de la tokenómica de BAL

Tres semanas después del hackeo, el 24 de marzo de 2026, Balancer Labs anunció el cierre de la entidad corporativa responsable del protocolo. CoinDesk y The Defiant publicaron el anuncio; el equipo de Labs lo confirmó en el foro de gobernanza esa misma semana. La cobertura de The Defiant se centró en la propuesta paralela de tokenómica BAL, que redujo las emisiones a cero y destinó 3,6 millones de dólares a un fondo de recompra.

La distinción es más importante de lo que la mayoría de los lectores creen. Balancer Labs, la empresa, no es Balancer, el protocolo. Los contratos son código inmutable implementado en Ethereum y otras cadenas; siguen ejecutando intercambios mientras alguien los solicite, con o sin un equipo de ingeniería encargado del mantenimiento de la interfaz. Lo que realmente acabó con el cierre fue la financiación dedicada al desarrollo, la capacidad de respuesta de seguridad activa y la estructura de marketing. El protocolo entró en el mismo estado de "mantenimiento comunitario" en el que varias bifurcaciones relacionadas con Curve han estado durante años.

El razonamiento era bastante sencillo. El precio de BAL se había desplomado; las emisiones pagadas en BAL le costaban al protocolo más de lo que le aportaban en crecimiento. Con el hackeo dañando la confianza y la disminución del TVL, los números ya no cuadraban. La dinámica de votación del medidor veBAL sigue sin resolverse a mayo de 2026, y el papel de Aura en la gestión del escaso BAL que aún fluye es más importante que nunca, aunque Aura opera con un fondo total de emisiones cada vez menor.

Balancer vs Uniswap: liquidez, fondos de cartera y riesgo.

La comparación honesta resulta incómoda. Uniswap V4 lanzó sus funciones de hooks casi al mismo tiempo que Balancer V3, y Uniswap entró con un valor total bloqueado (TVL) aproximadamente 32 veces mayor. La diferenciación de Balancer siempre radicó en su arquitectura de pools, pools ponderados, combinaciones personalizadas de múltiples activos y parámetros programables que Uniswap V2 y V3 nunca igualaron. La diferenciación era real, pero nunca se tradujo en una cuota de mercado duradera.

Donde las dos divergieron más significativamente: Uniswap V3 introdujo liquidez concentrada, permitiendo a los LP asignar eficiencia de capital a rangos de precios específicos; Balancer mantuvo su modelo de pool ponderado, que es más fácil para los LP de cartera y peor para los creadores de mercado de spread ajustado. El perfil del proveedor de liquidez de Balancer se inclinó hacia los asignadores pasivos de múltiples activos en lugar de los rebalanceadores activos. Los administradores de pools pueden establecer la comisión de swap en cualquier lugar desde 0,0001% hasta 10%; Uniswap por defecto a un pequeño número de niveles de comisión. Los perfiles de pérdida impermanente difieren en consecuencia, los pools ponderados diluyen IL entre el número de activos, mientras que las posiciones concentradas la amplifican. La experiencia de usuario para un LP promedio en Balancer fue históricamente más difícil que en Uniswap, y esa diferencia importó más que los cálculos. La eficiencia de bóveda única de V2 era técnicamente elegante y ahorraba gas en operaciones compuestas, pero nunca ganó la carrera del volumen. El único producto original de Balancer que conservó una cuota de mercado significativa fue LBP, todavía utilizado por Copper Launch y Fjord Foundry. Más allá de eso, la comparación favoreció a Uniswap.

Qué significa esto para los proveedores de liquidez de Balancer

Para un inversor con posiciones en Balancer, la pregunta práctica es qué ha cambiado realmente. En resumen: los contratos siguen ejecutándose y los swaps se liquidan, pero el ritmo de desarrollo se ralentizará y la respuesta en materia de seguridad estará liderada por la comunidad en lugar de por los laboratorios. La integración de Aave V3 en V3 sigue funcionando. Aura Finance continúa agregando la gobernanza de veBAL y sigue votando sobre los indicadores, aunque ahora sobre un fondo de emisiones más reducido, dado que la propuesta de recompra está transformando la economía.

Las 27 bifurcaciones de Balancer V2 sin corregir siguen representando un riesgo de contagio. Quienes posean posiciones significativas en una bifurcación de Balancer deben considerar el mismo patrón de error de redondeo como si fuera real hasta que el equipo responsable confirme una solución. Los poseedores de BAL deben esperar incentivos mínimos para las emisiones en el futuro, ya que los fondos se redirigirán a la recompra de 3,6 millones de dólares en lugar de al rendimiento de los proveedores de liquidez. La liquidez restante de Balancer está más concentrada en un conjunto reducido de pools, y la presencia del protocolo en el panorama general de DeFi se ha reducido considerablemente.

Lo que Balancer deja como legado para las finanzas descentralizadas modernas (DeFi).

La historia de Balancer es un microcosmos de las finanzas descentralizadas (DeFi) de nivel medio en el período 2025-2026. Arquitectura ambiciosa, historial de auditorías de cuatro firmas, verdadera innovación de producto en LBP, y aún así, un fracaso de contrato inteligente de 128 millones de dólares que acabó con el patrocinador corporativo. El protocolo sobrevive en modo zombi mientras que V3, con un código base independiente, sigue atrayendo a un pequeño pero real grupo de proveedores de liquidez (LP). La era de Balancer como competidor de Uniswap terminó un fin de semana de noviembre; lo que queda es un repositorio de código, una comunidad y un conjunto de contratos inmutables que ejecutarán operaciones mientras alguien siga pagando el gas para llamarlas.