Balancer DeFi-Protokoll: BAL, AMMs, V3 und die Abschaltung

Balancer war einer der architektonisch anspruchsvollsten automatisierten Market Maker im DeFi-Bereich. Vier der renommiertesten Sicherheitsfirmen der Branche – OpenZeppelin, Trail of Bits, Certora und ABDK – prüften ihn. Trotzdem vernichtete ein einziges Novemberwochenende 128 Millionen US-Dollar und führte zum Zusammenbruch des Unternehmens hinter dem Protokoll. Technisch gesehen ist der Handel mit dem Protokoll weiterhin möglich, da die Smart Contracts unveränderlich sind und On-Chain gespeichert werden. Im Folgenden wird die Geschichte erzählt, die in den meisten Berichten außerhalb des DeFi-Bereichs über „einen weiteren Krypto-Hack“ übersehen wurde: Was Balancer eigentlich war, warum Version 3 anders sein sollte, wie die Composable Stable Pools der Version 2 ausfielen und was dies für BAL-Inhaber und Liquiditätsanbieter bedeutet, nachdem die Entwicklungslabore eingestellt wurden.

Was Balancer war: AMMs, Liquiditätspools und Portfolios

Balancer zählt zu den architektonisch markantesten Projekten im DeFi-Bereich. Der Slogan war nie „ein weiteres Uniswap“, sondern eher „Vanguard für modernes DeFi“. Fernando Martinelli und Mike McDonald brachten das V1-Protokoll im März 2020 mit einem ungewöhnlichen Konzept auf den Markt: eine dezentrale Börse, die auf automatisierten Indexportfolios basierte. Der Asset-Manager (AMM) hielt die Zielgewichtungen der Vermögenswerte durch Arbitragegeschäfte in bestehenden Pools aufrecht, anstatt dass ein Fondsmanager vierteljährlich eine Neugewichtung vornahm. Jeder Nutzer konnte Liquidität bereitstellen, einem Pool Liquidität zuführen oder das Protokoll einfach zum Tauschen von Token nutzen. Bestand ein Pool beispielsweise 60 % ETH, 20 % WBTC und 20 % USDC und der ETH-Kurs stieg innerhalb einer Woche um 30 %, verkauften Arbitrageure ETH in den Pool, bis die Gewichtungen wiederhergestellt waren. Der Liquiditätsanbieter (LP) verdiente Handelsgebühren anstatt Verwaltungsgebühren zu zahlen. Dies war die ursprüngliche Idee von Balancer, und der Großteil der technischen Komplexität resultierte daraus.

Die Poolarchitektur erlaubte bis zu acht Token pro Pool mit individuell gewichteten Werten: 50/50, 80/20, 25/25/25/25 – alle Werte, deren Summe eins ergab. Mathematisch gesehen war die Invariante eine Verallgemeinerung der Formel für das konstante Produkt (xy = k) auf das geometrische Mittel über N Assets. Darauf aufbauend entwickelte das Team verschiedene Pooltypen. Zuerst gab es gewichtete Pools, dann Smart Pools, stabile Pools, die auf Assets mit ähnlichem Preis abgestimmt waren, und kompositionsfähige stabile Pools, die LP-Token enthielten. Boosted Pools erzielten Renditen aus ungenutzten Einlagen in Aave. Managed Pools ermöglichten die delegierte Parametersteuerung. Liquidity Bootstrapping Pools (LBPs) wickelten Token-Launches ab. Gängige Paarungen umfassten WETH, DAI, USDC und renditestarke Assets wie wstETH und osETH. Slippage bei kleinen Swaps in gewichteten Pools korreliert stark mit der von DEXs mit konzentrierter Liquidität, da die gleiche Anzahl von Assets, verteilt auf mehr Token, weiterhin gut durch den Pfadoptimierer von Balancer geleitet wird.

Balancer ist eines der wenigen Liquiditätsprotokolle auf der Ethereum-Blockchain, bei dem der Gesamtwert der in den Pools gebundenen Vermögenswerte über Smart Contracts und nicht über zentralisierte Orderbücher abgewickelt wird. Die Token-Guthaben der Liquiditätsanbieter (LPs) werden On-Chain über eine zentrale DApp-Schnittstelle verwaltet. Die LPs erhalten Gebühren proportional zu ihrem Anteil am Pool, und die Rentabilität des Pools hängt stärker vom Volumen als von den Emissionen ab.

LBPs erwiesen sich als echter Wettbewerbsvorteil. Copper Launch und später Fjord Foundry bauten ihre gesamten Markteinführungsgeschäfte auf Balancer auf und sammelten insgesamt über 750 Millionen US-Dollar für Projekte ein, wobei die Preisfindung nach dem Vorbild niederländischer Auktionen durch LBPs ermöglicht wurde. Selbst lange nachdem die TVL-Zahlen nicht mehr für Balancer sprachen, generierten LBPs weiterhin Gebühreneinnahmen. Die Poolarchitektur war die technische Errungenschaft; LBPs waren das nachhaltige Produkt.

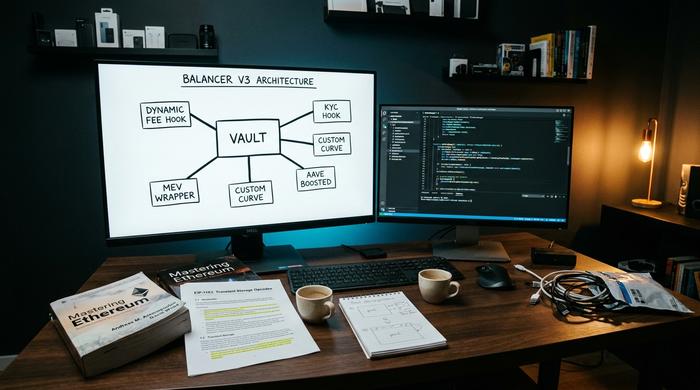

Balancer V3: Hooks und programmierbare Liquiditätspools

V3 bedeutete eine architektonische Neuausrichtung. Es wurde am 11. Dezember 2024 mit einer von Anfang an verfügbaren Aave-Integration und einer zentralen These veröffentlicht: Der monolithische Tresor von V2 konnte mit der rasanten Entwicklung des AMM-Designs nicht mehr mithalten. Das V3-Team argumentierte, dass benutzerdefinierte Logik aus Pool-Verträgen in Hooks verlagert werden müsse, damit Drittanbieter das Protokoll erweitern können, ohne auf einen Release-Zyklus von Balancer Labs warten zu müssen. Die Architektur ähnelte den Uniswap V4-Hooks, die etwa zur gleichen Zeit veröffentlicht wurden, wobei beide Projekte behaupteten, als Erste diese Technologie entwickelt zu haben.

In der Praxis ermöglichen V3-Hooks Pool-Erstellern die Integration von Funktionen, die V2 nie ohne Weiteres unterstützen konnte: dynamische Swap-Gebührenlogik, die auf Volatilität reagiert, benutzerdefinierte Kurven für spezifische Asset-Paare, KYC-Ebenen für private Pools und MEV-Schutzmechanismen. Die temporäre Abrechnung über EIP-1153 senkte die Kosten für mehrstufige Abläufe in einer einzigen Transaktion. Die angestrebte hundertfache Verbesserung der Entwicklerfreundlichkeit beim Onboarding war zwar Marketing-Gerede, doch der zugrundeliegende Punkt – die Komplexität von V2 hatte neue Pool-Typen stark beeinträchtigt – war real. V3 ist vollständig erlaubnisfrei: Jeder kann Liquidität hinzufügen, einen Pool bereitstellen oder darauf aufbauen, und Pool-Manager behalten die volle Kontrolle über die Parameter. Ziel war es, die Integration neuer AMM-Designs ins Ethereum-Mainnet und darüber hinaus zu vereinfachen und die Entwicklerschnittstelle, die V2 so umständlich gestaltet hatte, zu optimieren.

Bis Mai 2026 erreichte das TVL von V3 70,3 Mio. US-Dollar, mit einem 7-Tage-Volumen von 161,5 Mio. US-Dollar und annualisierten Gebühren von rund 3,17 Mio. US-Dollar. V2 verwaltete weiterhin 34,3 Mio. US-Dollar und generierte Gebühren in Höhe von etwa 2,91 Mio. US-Dollar. Das kombinierte TVL der Balancer von rund 104 Mio. US-Dollar entsprach etwa einem Dreißigstel der Größe von Uniswap, dessen TVL zum gleichen Zeitpunkt zwischen 3,3 und 3,5 Mrd. US-Dollar lag. V3 war auf sieben Blockchains live, darunter eine Implementierung von 14,7 Mio. US-Dollar auf Monad. Gemessen an den Standards einer brandneuen Architektur, die in einem trägen Markt eingeführt wurde, funktionierte V3. Im Vergleich zu einem erstklassigen AMM war es jedoch klein.

BAL-Token, veBAL-Governance und Liquiditätsbereitstellung

Der Balancer-Token (BAL) sollte die DeFi-Variante von Eigenkapital darstellen: Protokolleigentum wurde durch Emissionen an Liquiditätsanbieter verteilt, anstatt durch einen Verkauf an externe Investoren. Mit BAL-Token konnten Sie an Governance-Entscheidungen teilnehmen und einen Anteil der vom Protokoll generierten Gebühren erhalten. Sperrte man die Token bis zu einem Jahr lang im Verhältnis 80/20 BAL/WETH BPT, erhielt man veBAL, die von Curve inspirierte, treuhänderisch verwaltete Version mit höheren Renditen und der Möglichkeit, über die zukünftige Verteilung von Emissionen zu entscheiden. Der Abstimmungsprozess zur Governance lief über Snapshot, wobei veBAL-Inhaber den größten Einfluss hatten.

Die Berechnungen gingen auf dem Papier auf. In der Praxis brach BAL jedoch ein. Das maximale Angebot beträgt 96,15 Millionen, das zirkulierende Angebot 69,79 Millionen (72,58 %). Der Preis im Mai 2026 liegt bei 0,148 US-Dollar, die Marktkapitalisierung bei etwa 10,37 Millionen US-Dollar, das 24-Stunden-Volumen bei 1,33 Millionen US-Dollar und das Verhältnis von Marktkapitalisierung zu TVL bei rund 0,091 – ein extrem niedriger Wert im Vergleich zu anderen DeFi-Unternehmen. Gegenüber dem Allzeithoch von 74,77 US-Dollar im Mai 2021 ist BAL um 99,8 % gefallen. Aura Finance, der veBAL-Aggregator, der einen Großteil der Infrastruktur für den Preiskampf betrieb, hält zwar noch Ethereum TVL im Wert von etwa 32,1 Millionen US-Dollar, operiert aber in einem immer kleiner werdenden Markt.

Die Emissionen vor der Stilllegung beliefen sich auf etwa 3,78 Mio. BAL pro Jahr. Der Governance-Vorschlag vom März 2026 reduzierte diese auf null und verwendete 3,6 Mio. US-Dollar aus dem Staatshaushalt für einen BAL-Aktienrückkauf. Die Inhaber haben dies richtig erkannt: Die Ära von BAL als emissionsgetriebene Renditeanlage war beendet.

Die 128-Millionen-Dollar-Sicherheitslücke: Einblicke in den Balancer-Hack

Der Hack ist das zentrale Ereignis in der Geschichte von Balancer. Am 3. November 2025 entwendete ein Angreifer 128,64 Millionen US-Dollar aus Balancer V2 Composable Stable Pools, hauptsächlich auf Ethereum (etwa 100 Millionen US-Dollar), mit zusätzlichen Verlusten auf Base, Polygon und Arbitrum. BlockSec bestätigte die Summe innerhalb weniger Stunden. Zwei Forks, Beets auf Sonic und Beethoven auf Optimism, wurden ebenfalls in Mitleidenschaft gezogen; mindestens 27 weitere Balancer V2-Forks waren unmittelbar nach dem Angriff ungeschützt und ungepatcht.

Der Mechanismus, vereinfacht ausgedrückt, war eine Manipulation einer Invariante. Composable Stable Pools (CSPs) verfolgen eine mathematische Invariante – eine Zahl, die im normalen Handel konstant bleiben und sich nur bei Hinzufügung oder Entnahme von Liquidität ändern sollte. Ein Rundungsfehler bei der Neuberechnung der Invariante, kombiniert mit einer Sicherheitslücke in der Zugriffskontrolle, die es einem Angreifer ermöglichte, eine Funktion direkt aufzurufen, die ihm eigentlich nicht zugänglich sein sollte, öffnete die Tür. Der Angreifer setzte gefälschte Token ein, die so gestaltet waren, dass sie mit der fehlerhaften Berechnung interagierten, manipulierte die Sicht des Pools auf seinen eigenen Zustand und entnahm reale Vermögenswerte zu einem günstigen Wechselkurs. Anschließend erzeugte er neue Smart Contracts und führte den Angriff über mehrere Blockchains hinweg fort, anstatt ihn als einzelne Transaktion auszuführen.

Die bittere Wahrheit ist, dass Composable Stable Pools von vier der angesehensten Unternehmen der Branche – OpenZeppelin, Trail of Bits, Certora und ABDK – geprüft wurden, und die Sicherheitslücke dennoch unentdeckt blieb. Echtzeit-On-Chain-Analyseplattformen wie Etherscan und DeBank waren die ersten, auf denen Nutzer den Exploit nachverfolgten; zentralisierte Börsen hatten keinen Einblick in die zugrundeliegenden Smart Contracts. Moderne DeFi-Nutzer, die über MetaMask mit einer Browser-Erweiterung surften, erlebten denselben Ablauf wie normale Nutzer – ohne Warnung, bis die Pools pausiert wurden. Das Balancer-Team bestätigte innerhalb weniger Stunden, dass V3 nicht betroffen war, da es ein anderes Berechnungsmuster verwendete. Der Gesamtkontext war düster: Die Verluste durch Krypto-Hacks hatten bis dato im Jahr 2025 bereits 2,2 Milliarden US-Dollar überschritten, und Balancer hatte selbst eine Vorgeschichte (ein STA-Deflationstoken-Angriff im Jahr 2020 mit einem Schaden von rund 520.000 US-Dollar und ein Vorfall im August 2023 mit einem Schaden von etwa 2,1 Millionen US-Dollar), die eigentlich alle hätte misstrauischer machen müssen. Die letztendlich entscheidende Zahl waren 128 Millionen US-Dollar an einem einzigen Wochenende.

Balancer Labs-Abschaltung: BAL Tokenomics-Reset

Drei Wochen nach dem Hack, am 24. März 2026, kündigte Balancer Labs die Auflösung des Unternehmens hinter dem Protokoll an. CoinDesk und The Defiant berichteten darüber; das Labs-Team bestätigte dies in derselben Woche im Governance-Forum. Der Bericht von The Defiant konzentrierte sich auf den parallel laufenden BAL-Tokenomics-Vorschlag, der die Emissionen auf null reduzierte und 3,6 Millionen US-Dollar in einen Rückkauffonds umleitete.

Die Unterscheidung ist wichtiger, als den meisten Lesern bewusst ist. Balancer Labs, das Unternehmen, ist nicht Balancer, das Protokoll. Die Smart Contracts sind unveränderlicher Code, der auf Ethereum und verschiedenen anderen Blockchains bereitgestellt wird; sie führen so lange Swaps aus, wie sie aufgerufen werden, unabhängig davon, ob ein Entwicklerteam für die Wartung des Frontends zuständig ist oder nicht. Die Abschaltung hat vor allem die dedizierte Entwicklungsfinanzierung, die aktive Reaktionsfähigkeit auf Sicherheitsvorfälle und die Marketingstruktur zerstört. Das Protokoll befindet sich nun im selben Zustand der „Community-Wartung“, in dem sich mehrere ähnliche Forks von Curve seit Jahren befinden.

Die Begründung war recht einfach. Der BAL-Preis war eingebrochen; die in BAL ausgezahlten Emissionen kosteten das Protokoll mehr, als sie an Wachstum einbrachten. Da der Hack das Vertrauen beschädigt und der TVL stark gesunken war, ging die Rechnung nicht mehr auf. Die Dynamik der veBAL-Abstimmung ist im Mai 2026 weiterhin ungeklärt, und Auras Rolle bei der Steuerung der wenigen verbliebenen BAL-Zuflüsse ist wichtiger denn je, obwohl Aura selbst mit einem schrumpfenden Emissionspool zu kämpfen hat.

Balancer vs. Uniswap: Liquidität, Portfolio-Pools, Risiko

Der ehrliche Vergleich ist unangenehm. Uniswap V4 brachte seine Hooks etwa zeitgleich mit Balancer V3 auf den Markt, und Uniswap startete mit einem rund 32-fach höheren TVL. Balancers Alleinstellungsmerkmal waren stets die Poolarchitektur, gewichtete Pools, individuelle Multi-Asset-Kombinationen und programmierbare Parameter, die Uniswap V2 und V3 nie boten. Dieser Unterschied war real. Er führte jedoch nie zu einem nachhaltigen Marktanteil.

Die größten Unterschiede zwischen den beiden Plattformen ergaben sich bei Uniswap V3: Dort wurde konzentrierte Liquidität eingeführt, wodurch Liquiditätsanbieter (LPs) ihre Kapitaleffizienz gezielt bestimmten Preisbereichen zuordnen konnten. Balancer behielt sein gewichtetes Poolmodell bei, das für Portfolio-LPs einfacher, für Market Maker mit engen Spreads jedoch nachteiliger ist. Das Profil der Balancer-Liquiditätsanbieter konzentrierte sich eher auf passive Multi-Asset-Allokatoren als auf aktive Rebalancer. Poolmanager können die Swap-Gebühr zwischen 0,0001 % und 10 % festlegen; Uniswap verwendet standardmäßig nur wenige Gebührenstufen. Entsprechend unterscheiden sich auch die Profile der impermanenten Verluste: Gewichtete Pools verteilen die Verluste auf die verschiedenen Assets, während konzentrierte Positionen sie verstärken. Die Benutzererfahrung für einen durchschnittlichen LP auf Balancer war in der Vergangenheit schlechter als auf Uniswap, und dieser Unterschied war wichtiger als die rein mathematischen Aspekte. Die Single-Vault-Effizienz von V2 war technisch elegant und sparte Gaskosten bei den kombinierten Operationen, konnte aber im Hinblick auf das Handelsvolumen nie die Oberhand gewinnen. Das einzige von Balancer entwickelte Produkt, das einen nennenswerten Marktanteil behalten konnte, war LBP, das weiterhin von Copper Launch und Fjord Foundry verwendet wird. Darüber hinaus schnitt Uniswap im Vergleich besser ab.

Was dies für Liquiditätsanbieter auf dem Gleichgewichtskonto bedeutet

Für einen Limited Partner (LP), der heute Balancer-Positionen hält, stellt sich die Frage, was sich konkret geändert hat. Kurz gesagt: Die Verträge werden weiterhin ausgeführt, die Swaps weiterhin abgewickelt, aber das Entwicklungstempo wird sich verlangsamen und die Sicherheitsmaßnahmen werden von der Community und nicht mehr von den Labs gesteuert. Die Aave V3-Integration auf V3 funktioniert weiterhin. Aura Finance aggregiert weiterhin die veBAL-Governance und stimmt weiterhin über Messwerte ab, allerdings nun über einen kleineren Emissionspool, da der Rückkaufvorschlag die wirtschaftlichen Rahmenbedingungen verändert.

Die 27 noch nicht behobenen Balancer V2-Forks stellen weiterhin ein Ansteckungsrisiko dar. Alle Inhaber bedeutender Positionen in Balancer-Fork-Deployments sollten den bestehenden Rundungsfehler bis zur Bestätigung eines Patches durch das Fork-Team als aktiv betrachten. BAL-Inhaber sollten künftig mit minimalen Emissionsanreizen rechnen, da die Mittel eher für den Aktienrückkauf in Höhe von 3,6 Mio. US-Dollar als für Liquiditätsrenditen verwendet werden. Die verbleibende Balancer-Liquidität konzentriert sich auf wenige Pools, und das Protokoll spielt im breiteren DeFi-Diskurs kaum noch eine Rolle.

Was Balancer für das moderne DeFi hinterlässt

Die Geschichte von Balancer spiegelt beispielhaft die Entwicklung mittelständischer DeFi-Unternehmen im Zeitraum 2025–2026 wider. Ambitionierte Architektur, eine Historie mit Audits von vier Wirtschaftsprüfungsgesellschaften, echte Produktinnovationen im Bereich LBPs und dennoch ein Smart-Contract-Desaster von 128 Millionen US-Dollar, das zum Ausscheiden des Unternehmenssponsors führte. Das Protokoll existiert nur noch im Zombie-Modus, während Version 3 auf einer separaten Codebasis weiterhin eine kleine, aber treue Gruppe von Liquiditätsanbietern anzieht. Die Ära von Balancer als Uniswap-Konkurrent endete an einem Novemberwochenende; was bleibt, ist ein Code-Repository, eine Community und eine Reihe unveränderlicher Smart Contracts, die Transaktionen ausführen, solange jemand die Transaktionsgebühren (Gas) für deren Aufruf bezahlt.