Протокол балансування DeFi: BAL, AMM, V3 та вимкнення

Balancer був одним із найамбітніших з точки зору архітектури автоматизованих маркет-мейкерів у DeFi. Його аудит провели чотири найшанованіші фірми з безпеки в галузі: OpenZeppelin, Trail of Bits, Certora та ABDK. За один листопадовий вікенд було знищено 128 мільйонів доларів і покладено край корпоративній структурі, що стоїть за протоколом. Технічно протокол досі торгується, оскільки контракти незмінні та живуть у блокчейні. Далі йде історія, яку пропустило найбільше висвітлення "ще одного криптохаку" поза межами DeFi: чим насправді був Balancer, чому V3 мав відрізнятися, як зламалися V2 Composable Stable Pools та що це означає для власників BAL та постачальників ліквідності тепер, коли лабораторії, що займаються розробкою, згорнули.

Що таке Balancer: AMM, пули ліквідності та портфелі

Balancer – один із найбільш архітектурно виразних проектів у просторі DeFi. Його пропозиція ніколи не була «ще одним Uniswap». Вона була ближчою до «Vanguard для сучасного DeFi». Фернандо Мартінеллі та Майк Макдональд запустили протокол V1 у березні 2020 року з незвичайною пропозицією. Це була децентралізована біржа, побудована на основі автоматизованих портфелів у стилі індексів. AMM підтримувала ваги активів на рівні цільових співвідношень за допомогою арбітражних торгів на існуючих пулах, а не через ребалансування фондового менеджера щокварталу. Будь-який користувач міг забезпечити ліквідність, внести ліквідність до пулу або просто використовувати протокол для обміну токенами. Якщо пул складався з 60% ETH, 20% WBTC, 20% USDC, а ETH зростав на 30% за тиждень, арбітражери продавали ETH у пул, доки ваги не відновлювалися. LP отримував торгові комісії замість того, щоб платити управлінські комісії. Це було початкове розуміння Balancer, і більшість технічної складності випливала з нього.

Архітектура пулу дозволяла використовувати до восьми токенів на пул з власними вагами: 50/50, 80/20, 25/25/25/25, будь-що, що в сумі дорівнювало одиниці. Математично інваріант був узагальненням формули постійного добутку (xy = k) до геометричного середнього для N активів. Звідти команда почала розвиватися для різних типів пулів. Спочатку з'явилися зважені пули, потім розумні пули, стабільні пули, налаштовані на активи за схожою ціною, та компонувані стабільні пули, що вкладали LP-токени. Підсилені пули отримували дохід від неактивних депозитів в Aave. Керовані пули дозволяли делегований контроль параметрів. Пули з ліквідністю (LBP) обробляли запуски токенів. Поширені пари включали WETH, DAI, USDC та дохідні активи, такі як wstETH та osETH. Прослизання на невеликих свопах у зважених пулах тісно пов'язане з DEX з концентрованою ліквідністю, оскільки та сама кількість активів, розподілених по більшій кількості токенів, все ще добре проходить через оптимізатор шляхів Balancer.

Balancer — один з небагатьох протоколів ліквідності в блокчейні Ethereum, де загальна вартість, заблокована в пулах, спрямовується через смарт-контракти, а не централізовані книги замовлень, при цьому баланси токенів LP відстежуються в блокчейні через інтерфейс єдиного сховища децентралізованого додатка. LP отримують комісійні пропорційно своїй частці в пулі, а прибутковість пулу залежить більше від обсягу, ніж від викидів.

LBP виявилися справжнім ровом. Copper Launch, а пізніше Fjord Foundry побудували весь свій бізнес чесних запусків на базі Balancer, залучивши понад 750 мільйонів доларів на проекти, що дозволяють використовувати LBP, що виявляють ціни за принципом голландського аукціону. Ще довго після того, як головні показники TVL перестали бути на користь Balancer, LBP продовжували отримувати комісійні. Архітектура пулу була технічним досягненням; LBP були довговічним продуктом.

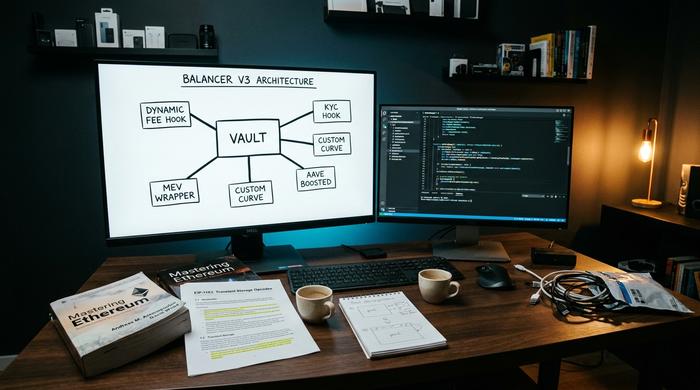

Balancer V3: Хуки та програмовані пули ліквідності

V3 став переосмисленням архітектури. Він був запущений 11 грудня 2024 року з інтеграцією Aave, готовою з першого дня, та єдиною тезою про ядро: монолітне сховище V2 не могло встигати за швидкістю розвитку дизайну AMM. Команда V3 стверджувала, що якщо перенести користувацьку логіку з контрактів пулу в хуки, треті сторони зможуть розширювати протокол, не чекаючи циклу випуску Balancer Labs. Архітектура відображала те, що хуки Uniswap V4 постачали приблизно в одному вікні, причому кожен проект стверджував, що він досяг цього першим.

На практиці, перехоплювачі V3 дозволили творцям пулів впроваджувати речі, які V2 ніколи не міг чітко підтримувати: динамічну логіку комісій за своп, яка реагує на волатильність, користувацькі криві для певних пар активів, шари KYC для пулів з дозволом, обгортки захисту MEV. Тимчасовий облік через EIP-1153 зробив багатоетапні потоки в одній транзакції дешевшими. Метою ергономіки адаптації розробників у 100 разів була маркетингова мова, але основна думка, що складність V2 стала перешкодою для нових типів пулів, була реальною. V3 повністю не потребує дозволів: будь-хто може додавати ліквідність, розгортати пул або створювати поверх, а менеджери пулів зберігають значний контроль над параметрами. Результат мав на меті спростити те, як нові AMM-проекти досягають основної мережі на Ethereum та далі, а також оптимізувати взаємодію з розробниками, яку V2 зробив болісною.

До травня 2026 року TVL V3 досяг $70,3 млн, з 7-денним обсягом $161,5 млн та річними комісіями близько $3,17 млн. V2 все ще утримував $34,3 млн та приносив приблизно $2,91 млн комісій. Сукупний TVL Balancer, що становив близько $104 млн, зробив протокол приблизно 1/32 меншим за розмір Uniswap, який у той же час становив від $3,3 до $3,5 млрд. V3 працював у семи блокчейнах, включаючи розгортання Monad на $14,7 млн. За стандартами абсолютно нової архітектури, що запускається на повільному ринку, V3 працював. За стандартами AMM вищого рівня, він був невеликим.

Токен BAL, управління veBAL та забезпечення ліквідності

Токен Balancer (BAL) мав бути версією власного капіталу для DeFi, а право власності на протокол розподілялося між постачальниками ліквідності шляхом емісії, а не між зовнішніми інвесторами шляхом продажу. Тримайте токени BAL, голосуйте за управління, накопичуйте частку комісій, що генеруються протоколом. Зафіксуйте їх як 80/20 BAL/WETH BPT на термін до одного року, і ви отримаєте veBAL, натхненну Curve версію з ескроу, підвищеною дохідністю та вимірюванням права голосу щодо того, куди спрямовуються майбутні емісії. Процес голосування за управління проходив через Snapshot, причому власники veBAL мали більшу вагу.

Математика спрацювала на папері. На практиці BAL обвалився. Максимальна пропозиція становить 96,15 млн доларів, пропозиція в обігу – 69,79 млн доларів (72,58%). Ціна у травні 2026 року становить $0,148, ринкова капіталізація – приблизно $10,37 млн, 24-годинний обсяг – $1,33 млн, співвідношення ринкової капіталізації до TVL – близько 0,091, що надзвичайно низько за будь-яким критерієм DeFi. Порівняно з історичним максимумом травня 2021 року в $74,77, BAL знизився на 99,8%. Aura Finance, агрегатор veBAL, який керував більшою частиною інфраструктури калібровкової війни, все ще має близько $32,1 млн у TVL Ethereum, але працює у все меншому ставку.

До закриття викиди становили приблизно 3,78 млн BAL на рік. Пропозиція щодо управління від березня 2026 року скоротила цей показник до нуля та перенаправила частину казначейських облігацій у розмірі 3,6 млн доларів на викуп BAL. Власники правильно зрозуміли: ера BAL як дохідного активу, орієнтованого на викиди, закінчилася.

Вразливість на 128 мільйонів доларів: що сталося з хаком Balancer

Злом є центральною подією в історії Balancer. 3 листопада 2025 року зловмисник вивів 128,64 млн доларів США з компонованих стабільних пулів Balancer V2, переважно на Ethereum (близько 100 млн доларів США), з додатковими втратами на Base, Polygon та Arbitrum. BlockSec підтвердив цю цифру протягом кількох годин. Два форки розгортання, Beets на Sonic та Beethoven на Optimism, зазнали побічних збитків; щонайменше 27 інших форків Balancer V2 залишилися відкритими та невиправленими одразу після цього.

Механізм, якщо позбутися жаргону, був маніпуляцією з інваріантом. Компоновані стабільні пули відстежують математичний інваріант, число, яке має залишатися постійним під час звичайної торгівлі та змінюється лише тоді, коли ліквідність додається або видаляється. Помилка округлення в тому, як інваріант перераховувався, у поєднанні з прогалиною в контролі доступу, яка дозволяла зловмиснику викликати функцію, яку він не повинен був мати змогу викликати безпосередньо, відкрила двері. Зловмисник розгорнув підроблені токени, створені для взаємодії з помилковою математикою, маніпулював уявленням пулу про його власний стан та виводив реальні активи за вигідним обмінним курсом. Потім вони створювали нові контракти та продовжували атаку в кількох ланцюгах, а не виконували її як одну транзакцію.

Жорстокий факт полягає в тому, що Composable Stable Pools були перевірені чотирма найшанованішими фірмами в галузі: OpenZeppelin, Trail of Bits, Certora та ABDK, але вразливість все одно залишилася непоміченою. Платформи аналітики в режимі реального часу в мережі, такі як Etherscan та DeBank, були першими місцями, де користувачі відстежували експлойт; централізовані біржі не мали доступу до базових смарт-контрактів. Сучасні користувачі криптовалют DeFi, які переглядають MetaMask через UX-розширення браузера, бачили той самий потік, що й звичайні користувачі, без попередження, доки пули не були призупинені. Команда Balancer підтвердила протягом кількох годин, що V3 не постраждала, оскільки вона використовує іншу інваріантну схему розрахунку. Ширший контекст був суворим: втрати від криптохаків з початку 2025 року вже перевищили 2,2 млрд доларів на той час, а Balancer мав свою власну історію (дефляційна атака STA 2020 року на суму приблизно 520 тис. доларів та інцидент у серпні 2023 року на суму близько 2,1 млн доларів), яка мала б зробити всіх ще більш параноїдальними. Зрештою, головною цифрою було 128 мільйонів доларів за одні вихідні.

Закриття Balancer Labs: скидання токеноміки BAL

Через три тижні після злому, 24 березня 2026 року, Balancer Labs оголосила про припинення діяльності корпоративної структури, що стоїть за протоколом. CoinDesk та The Defiant опублікували цю заяву; команда Labs підтвердила її на форумі управління того ж тижня. Висвітлення The Defiant зосередилося на паралельній пропозиції BAL щодо токеноміки, яка скоротила викиди до нуля та перенаправила 3,6 мільйона доларів у фонд викупу.

Ця відмінність важливіша, ніж більшість читачів усвідомлює. Компанія Balancer Labs — це не Balancer, протокол. Контракти — це незмінний код, розгорнутий на Ethereum та кількох інших блокчейнах; вони продовжують виконувати свопи доти, доки хтось їх викликає, з командою інженерів, якій платять за підтримку фронтенду, чи без неї. Насправді це закриття знищило спеціалізоване фінансування розробників, можливості активного реагування на безпеку та маркетинговий апарат. Протокол перейшов у той самий статус «режиму обслуговування спільнотою», у якому кілька суміжних форків Curve перебували роками.

Міркування було досить простим. Ціна BAL впала; викиди, виплачені в BAL, коштували протоколу більше, ніж купували зростання. Зі зломом, який завдав шкоди довірі, та кровотоком TVL, математика більше не працювала. Динаміка голосів за veBAL залишається невирішеною станом на травень 2026 року, а роль Aura в управлінні тим невеликим потоком BAL, який все ще надходить, є важливішою, ніж будь-коли, хоча сама Aura працює в умовах скорочення загального пулу викидів.

Balancer проти Uniswap: ліквідність, портфельні пули, ризик

Чесне порівняння незручне. Uniswap V4 постачав хуки приблизно одночасно з Balancer V3, і Uniswap мав приблизно в 32 рази більший TVL. Відмінністю Balancer завжди була архітектура пулів, зважені пули, користувацькі комбінації кількох активів, програмовані параметри, з якими Uniswap V2 та V3 ніколи не могли зрівнятися. Ця відмінність була реальною. Вона ніколи не втілювалася в стійку частку ринку.

Де ці два варіанти найбільш суттєво розійшлися: Uniswap V3 запровадив концентровану ліквідність, дозволивши LP розподіляти ефективність капіталу за певними ціновими діапазонами; Balancer зберіг свою модель зваженого пулу, яка простіша для портфельних LP та гірша для маркет-мейкерів з вузьким спредом. Профіль постачальника ліквідності Balancer зміщувався в бік пасивних розподільників активів, а не активних ребалансерів. Менеджери пулів можуть встановлювати комісію за своп від 0,0001% до 10%; Uniswap за замовчуванням використовує невелику кількість рівнів комісій. Відповідно відрізняються профілі тимчасових збитків, зважені пули розмивають IL за кількістю активів, тоді як концентровані позиції посилюють її. Досвід користувача для середнього LP на Balancer історично був складнішим, ніж на Uniswap, і цей розрив мав більше значення, ніж математика. Ефективність одного сховища V2 була технічно елегантною та економила газ у композитних операціях, але ніколи не вигравала гонку за обсягом. Єдиним оригінальним продуктом Balancer, який зберіг значну частку, був LBP, який досі використовується Copper Launch та Fjord Foundry. Крім того, порівняння було на користь Uniswap.

Що це означає для постачальників ліквідності балансувальників

Для LP, який сьогодні обіймає позиції Balancer, практичне питання полягає в тому, що насправді змінилося. Коротка відповідь: контракти все ще виконуються, свопи все ще розраховуються, але темпи розробки сповільняться, а реагування на безпеку буде здійснюватися спільнотою, а не лабораторіями. Інтеграція Aave V3 на V3 залишається функціональною. Aura Finance все ще агрегує управління veBAL і продовжує голосувати за показники, хоча й за менший пул викидів, тепер, коли пропозиція про викуп змінює економіку.

27 невиправлених форків Balancer V2 залишаються поверхнею ризику поширення проблеми. Будь-хто, хто має значні позиції на розгортанні форку Balancer, повинен ставитися до тієї ж схеми помилок округлення, як до реального стану, доки команда форку не підтвердить патч. Власники BAL повинні очікувати мінімальних стимулів для емісії в майбутньому, при цьому казначейство буде перенаправлено на викуп на суму 3,6 млн доларів, а не на дохідність LP. Ліквідність Balancer, що залишилася, більше зосереджена в меншому наборі пулів, а голос протоколу в ширшому наративі DeFi затих.

Що Balancer залишає після себе для сучасного DeFi

Історія Balancer – це мікрокосм DeFi середнього рівня у вікні 2025-2026 років. Амбітна архітектура, історія аудиту чотирьох фірм, реальні інновації продуктів у LBP та все ще провал смарт-контракту на 128 мільйонів доларів, який поклав край корпоративному спонсору. Протокол виживає в режимі зомбі, тоді як V3, на окремій кодовій базі, продовжує залучати невеликий, але реальний набір LP. Ера Balancer-як-претендента-Uniswap закінчилася у листопаді; залишилося лише сховище коду, спільнота та набір незмінних контрактів, які виконуватимуть угоди доти, доки хтось продовжуватиме платити за їх кол.