Protocollo DeFi Balancer: BAL, AMM, V3 e la chiusura

Balancer era uno dei market maker automatizzati più ambiziosi dal punto di vista architetturale nel settore DeFi. Quattro delle società di sicurezza più rispettate del settore lo avevano sottoposto ad audit: OpenZeppelin, Trail of Bits, Certora e ABDK. Un singolo fine settimana di novembre ha comunque spazzato via 128 milioni di dollari e posto fine all'entità aziendale dietro il protocollo. Il protocollo è ancora operativo, tecnicamente, perché i contratti sono immutabili e attivi on-chain. Quella che segue è la storia che la maggior parte dei media esterni al DeFi, riguardo a "un altro attacco hacker alle criptovalute", ha tralasciato: cos'era realmente Balancer, perché la versione 3 avrebbe dovuto essere diversa, come si sono guastate le Composable Stable Pools della versione 2 e cosa significa tutto ciò per i detentori di BAL e i fornitori di liquidità ora che i laboratori che gestivano lo sviluppo hanno cessato le attività.

Cos'era Balancer: AMM, pool di liquidità e portafogli

Balancer è uno dei progetti architettonicamente più distintivi nel panorama DeFi. La sua proposta non è mai stata "un altro Uniswap", bensì "Vanguard per la DeFi moderna". Fernando Martinelli e Mike McDonald hanno lanciato il protocollo V1 nel marzo 2020 con una proposta insolita: un exchange decentralizzato basato su portafogli automatizzati in stile indice. L'AMM (Automated Market Maker) manteneva le ponderazioni degli asset ai livelli target attraverso operazioni di arbitraggio sui pool esistenti, anziché tramite un gestore di fondi che ribilanciava trimestralmente. Qualsiasi utente poteva fornire liquidità, contribuire con liquidità a un pool o semplicemente utilizzare il protocollo per scambiare token. Se un pool era composto per il 60% da ETH, per il 20% da WBTC e per il 20% da USDC, e la quota di ETH diminuiva del 30% in una settimana, gli arbitraggisti vendevano ETH nel pool fino al ripristino delle ponderazioni. Il LP (Limited Procurement) guadagnava commissioni di trading anziché pagare commissioni di gestione. Questa era l'idea originale di Balancer, e gran parte della complessità tecnica derivava da essa.

L'architettura del pool consentiva fino a otto token per pool con pesi personalizzati: 50/50, 80/20, 25/25/25/25, qualsiasi valore la cui somma fosse pari a uno. Matematicamente, l'invariante era una generalizzazione della formula del prodotto costante (xy = k) a una media geometrica su N asset. Da lì, il team ha sviluppato le diverse tipologie di pool. I primi sono stati i pool ponderati, seguiti dai pool intelligenti, dai pool stabili ottimizzati per asset con prezzi simili e dai pool stabili componibili che includevano token LP. I pool potenziati generavano rendimento dai depositi inattivi in Aave. I pool gestiti consentivano il controllo delegato dei parametri. I pool di bootstrapping di liquidità (LBP) gestivano il lancio dei token. Le coppie più comuni includevano WETH, DAI, USDC e asset con rendimento come wstETH e osETH. Lo slippage sui piccoli swap nei pool ponderati segue da vicino quello dei DEX a liquidità concentrata, perché lo stesso numero di asset distribuiti su più token viene comunque instradato correttamente attraverso l'ottimizzatore di percorso di Balancer.

Balancer è uno dei pochi protocolli di liquidità sulla blockchain di Ethereum in cui il valore totale bloccato nei pool viene gestito tramite smart contract anziché attraverso registri ordini centralizzati, con i saldi dei token dei fornitori di liquidità (LP) tracciati on-chain tramite un'unica interfaccia dApp. I fornitori di liquidità guadagnano commissioni proporzionali alla loro quota del pool e la redditività del pool dipende più dal volume che dalle emissioni.

Le LBP si sono rivelate un vero e proprio vantaggio competitivo. Copper Launch e in seguito Fjord Foundry hanno costruito le loro intere attività di lancio di progetti su Balancer, raccogliendo complessivamente oltre 750 milioni di dollari per progetti grazie al sistema di determinazione del prezzo in stile asta olandese reso possibile dalle LBP. Anche molto tempo dopo che i dati TVL (Total Value Linked) hanno smesso di favorire Balancer, le LBP hanno continuato a generare commissioni. L'architettura del pool è stata la conquista tecnica; le LBP sono state il prodotto duraturo.

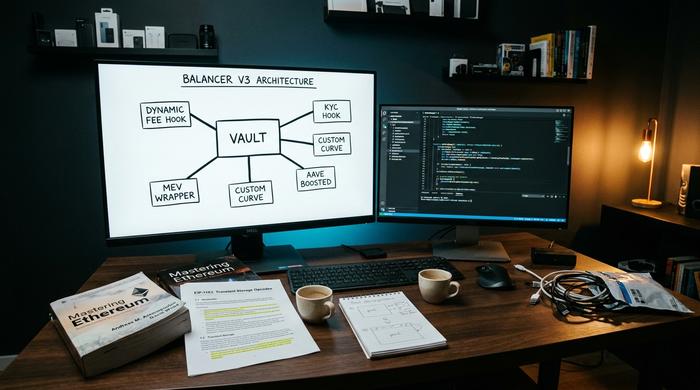

Balancer V3: Ganci e pool di liquidità programmabili

V3 rappresentava una rivisitazione architetturale. È stata lanciata l'11 dicembre 2024 con un'integrazione Aave pronta fin dal primo giorno e un'unica tesi centrale: il vault monolitico di V2 non riusciva a tenere il passo con la velocità di evoluzione del design degli AMM. Il team di V3 sosteneva che la logica personalizzata dovesse essere spostata dai contratti dei pool agli hook, consentendo così a terze parti di estendere il protocollo senza dover attendere il ciclo di rilascio di Balancer Labs. L'architettura rispecchiava quella degli hook di Uniswap V4, rilasciati nello stesso periodo, con ciascun progetto che rivendicava di essere arrivato per primo.

In pratica, gli hook di V3 consentono ai creatori di pool di integrare elementi che V2 non avrebbe mai potuto supportare in modo così pulito: logica dinamica delle commissioni di swap che reagisce alla volatilità, curve personalizzate per specifiche coppie di asset, livelli KYC per pool con autorizzazione, wrapper di protezione MEV. La contabilità transitoria tramite EIP-1153 ha reso più economici i flussi a più fasi in un'unica transazione. L'obiettivo di 100 volte l'ergonomia dell'onboarding degli sviluppatori era solo una trovata di marketing, ma il punto fondamentale, ovvero che la complessità di V2 era diventata un ostacolo insormontabile per i nuovi tipi di pool, era reale. V3 è completamente senza autorizzazione: chiunque può aggiungere liquidità, implementare un pool o svilupparne uno nuovo, e i gestori dei pool mantengono un controllo significativo sui parametri. Il risultato mirava a semplificare il modo in cui i nuovi design AMM raggiungono la mainnet di Ethereum e oltre, e a ottimizzare l'interfaccia per gli sviluppatori che V2 rendeva complessa.

A maggio 2026, il TVL di V3 aveva raggiunto i 70,3 milioni di dollari, con un volume a 7 giorni di 161,5 milioni di dollari e commissioni annualizzate intorno ai 3,17 milioni di dollari. V2 deteneva ancora 34,3 milioni di dollari e generava circa 2,91 milioni di dollari di commissioni. Il TVL combinato dei Balancer, pari a circa 104 milioni di dollari, collocava il protocollo a circa 1/32 delle dimensioni di Uniswap, che nello stesso periodo si attestava tra i 3,3 e i 3,5 miliardi di dollari. V3 era attivo su sette blockchain, inclusa un'implementazione da 14,7 milioni di dollari su Monad. Per gli standard di un'architettura completamente nuova lanciata in un mercato in fase di rallentamento, V3 stava funzionando. Per gli standard di un AMM di alto livello, era ancora piccolo.

Token BAL, governance di veBAL e fornitura di liquidità

Il token Balancer (BAL) era concepito come la versione DeFi dell'equity, ovvero la proprietà del protocollo distribuita ai fornitori di liquidità tramite emissioni anziché a investitori esterni tramite una vendita. Detenendo token BAL, si votava sulla governance e si accumulava una quota delle commissioni generate dal protocollo. Bloccandoli in un rapporto 80/20 BAL/WETH BPT per un massimo di un anno si otteneva veBAL, la versione con voto in deposito ispirata a Curve, con rendimenti maggiorati e un potere di voto più consistente sulla destinazione delle future emissioni. Il processo di voto per la governance si svolgeva tramite Snapshot, con i detentori di veBAL che detenevano la maggior parte del peso decisionale.

Sulla carta i calcoli funzionavano. In pratica, BAL è crollato. L'offerta massima è di 96,15 milioni, l'offerta circolante è di 69,79 milioni (72,58%). Il prezzo di maggio 2026 si attesta a 0,148 dollari, la capitalizzazione di mercato è di circa 10,37 milioni di dollari, il volume nelle 24 ore è di 1,33 milioni di dollari, il rapporto capitalizzazione di mercato/TVL è di circa 0,091, estremamente depresso per qualsiasi parametro DeFi. Rispetto al massimo storico di maggio 2021 di 74,77 dollari, BAL è crollato del 99,8%. Aura Finance, l'aggregatore veBAL che gestiva gran parte dell'infrastruttura della "guerra dei gauge", detiene ancora circa 32,1 milioni di dollari in TVL di Ethereum, ma opera in un mercato sempre più ristretto.

Prima della chiusura, le emissioni si attestavano a circa 3,78 milioni di BAL all'anno. La proposta di governance del marzo 2026 ha azzerato tale cifra e ha destinato una quota di 3,6 milioni di dollari del Tesoro al riacquisto di BAL. Gli azionisti hanno interpretato correttamente la situazione: l'era di BAL come asset a rendimento legato alle emissioni era giunta al termine.

La vulnerabilità da 128 milioni di dollari: i dettagli dell'attacco hacker al bilanciatore.

L'attacco informatico è l'evento centrale della storia di Balancer. Il 3 novembre 2025, un hacker ha sottratto 128,64 milioni di dollari dai pool di Balancer V2 Composable Stable, principalmente su Ethereum (circa 100 milioni di dollari), con perdite aggiuntive su Base, Polygon e Arbitrum. BlockSec ha confermato la cifra nel giro di poche ore. Due implementazioni derivate, Beets su Sonic e Beethoven su Optimism, hanno subito danni collaterali; almeno altre 27 fork di Balancer V2 sono rimaste esposte e non aggiornate nell'immediato periodo successivo all'attacco.

Il meccanismo, in parole povere, consisteva in una manipolazione di un invariante. Le Composable Stable Pool (STP) tengono traccia di un invariante matematico, un numero che dovrebbe rimanere costante durante le normali negoziazioni e cambiare solo quando viene aggiunta o rimossa liquidità. Un errore di arrotondamento nel ricalcolo dell'invariante, combinato con una falla nel controllo degli accessi che ha permesso a un malintenzionato di richiamare una funzione che non avrebbe dovuto essere in grado di chiamare direttamente, ha aperto la porta all'attacco. Il malintenzionato ha utilizzato token contraffatti creati per interagire con il calcolo errato, ha manipolato la visualizzazione dello stato della pool e ha prelevato asset reali a un tasso di cambio favorevole. Ha quindi creato nuovi contratti e ha continuato l'attacco su più blockchain anziché eseguirlo come una singola transazione.

La cruda realtà è che i Composable Stable Pool sono stati sottoposti ad audit da quattro delle società più rispettate del settore, OpenZeppelin, Trail of Bits, Certora e ABDK, eppure la vulnerabilità è rimasta inosservata. Le piattaforme di analisi on-chain in tempo reale come Etherscan e DeBank sono state le prime a segnalare l'exploit; gli exchange centralizzati non avevano accesso ai contratti intelligenti sottostanti. Gli utenti di criptovalute DeFi che navigavano tramite MetaMask attraverso un'estensione del browser hanno riscontrato lo stesso problema degli utenti ordinari, senza alcun preavviso fino alla sospensione dei pool. Il team di Balancer ha confermato nel giro di poche ore che la versione 3 non era interessata dal problema perché utilizzava un diverso schema di calcolo invariante. Il contesto più ampio era allarmante: le perdite dovute agli attacchi hacker alle criptovalute dall'inizio del 2025 avevano già superato i 2,2 miliardi di dollari, e Balancer aveva una storia personale (un attacco al token deflazionistico STA nel 2020 per circa 520.000 dollari e un incidente nell'agosto 2023 per circa 2,1 milioni di dollari) che avrebbe dovuto rendere tutti più paranoici. La cifra che contava, alla fine, era di 128 milioni di dollari in un solo fine settimana.

Chiusura di Balancer Labs: Reset della tokenomics di BAL

Tre settimane dopo l'attacco hacker, il 24 marzo 2026, Balancer Labs annunciò la chiusura dell'entità aziendale dietro il protocollo. CoinDesk e The Defiant riportarono la notizia; il team di Labs la confermò sul forum di governance nella stessa settimana. L'articolo di The Defiant si concentrò sulla proposta parallela di tokenomics di BAL che prevedeva la riduzione a zero delle emissioni e il dirottamento di 3,6 milioni di dollari in un fondo di riacquisto di token.

La distinzione è più importante di quanto la maggior parte dei lettori si renda conto. Balancer Labs, l'azienda, non è Balancer, il protocollo. I contratti sono codice immutabile distribuito su Ethereum e su diverse altre blockchain; continuano a eseguire scambi finché qualcuno li richiama, con o senza un team di ingegneri pagato per la manutenzione del front-end. Ciò che la chiusura ha effettivamente eliminato sono stati i finanziamenti dedicati allo sviluppo, la capacità di risposta attiva alla sicurezza e l'apparato di marketing. Il protocollo è entrato nella stessa condizione di "manutenzione a cura della comunità" in cui si trovano da anni diverse fork affini a Curve.

Il ragionamento era abbastanza semplice. Il prezzo di BAL era crollato; le emissioni pagate in BAL costavano al protocollo più di quanto generassero in termini di crescita. Con l'attacco hacker che minava la fiducia e il TVL in perdita, i conti non tornavano più. Le dinamiche di voto del gauge veBAL rimangono irrisolte a maggio 2026, e il ruolo di Aura nel dirigere quel poco BAL che ancora circola è più importante che mai, sebbene Aura stessa operi in un contesto di riduzione del pool totale di emissioni.

Balancer vs Uniswap: liquidità, pool di portafoglio, rischio

Il confronto onesto è scomodo. Uniswap V4 ha lanciato i suoi hook all'incirca nello stesso periodo di Balancer V3, e Uniswap partiva con un TVL (Total Value Locked) circa 32 volte superiore. Il punto di forza di Balancer è sempre stato l'architettura dei pool, i pool ponderati, le combinazioni multi-asset personalizzate e i parametri programmabili, caratteristiche che Uniswap V2 e V3 non sono mai riusciti a eguagliare. La differenza era reale, ma non si è mai tradotta in una quota di mercato duratura.

Le differenze più significative tra i due sono le seguenti: Uniswap V3 ha introdotto la liquidità concentrata, consentendo ai fornitori di liquidità (LP) di allocare il capitale in modo efficiente a specifiche fasce di prezzo; Balancer ha mantenuto il suo modello di pool ponderato, più semplice per i fornitori di liquidità con portafogli diversificati ma meno adatto ai market maker con spread ridotti. Il profilo dei fornitori di liquidità di Balancer era orientato verso allocatori multi-asset passivi piuttosto che verso ribilanciatori attivi. I gestori dei pool possono impostare la commissione di swap da 0,0001% al 10%; Uniswap utilizza di default un numero limitato di livelli di commissione. Di conseguenza, i profili di perdita temporanea differiscono: i pool ponderati diluiscono la perdita temporanea tra i vari asset, mentre le posizioni concentrate la amplificano. L'esperienza utente per un fornitore di liquidità medio su Balancer è stata storicamente più complessa rispetto a Uniswap, e questa differenza ha avuto un impatto maggiore rispetto ai calcoli matematici. L'efficienza del singolo vault di V2 era tecnicamente elegante e consentiva di risparmiare gas nelle operazioni composite, ma non ha mai vinto la gara dei volumi. L'unico prodotto originale di Balancer che ha mantenuto una quota di mercato significativa è stato LBP, tuttora utilizzato da Copper Launch e Fjord Foundry. A parte questo, il confronto ha favorito Uniswap.

Cosa significa questo per i fornitori di liquidità Balancer

Per un LP che detiene posizioni Balancer oggi, la domanda pratica è cosa sia effettivamente cambiato. In breve: i contratti continuano a essere eseguiti, gli swap continuano a essere regolati, ma il ritmo di sviluppo rallenterà e la risposta alla sicurezza sarà guidata dalla community anziché da Labs. L'integrazione di Aave V3 su V3 rimane funzionante. Aura Finance continua ad aggregare la governance di veBAL e a votare sugli indicatori, sebbene su un pool di emissioni più piccolo ora che la proposta di riacquisto sta rimodellando l'economia.

Le 27 fork di Balancer V2 non ancora corrette rappresentano una superficie di rischio di contagio. Chiunque detenga posizioni significative su una fork di Balancer dovrebbe considerare lo stesso schema di bug di arrotondamento della versione live fino a quando il team della fork non confermerà una patch. I detentori di BAL dovrebbero aspettarsi incentivi minimi alle emissioni in futuro, con il tesoro reindirizzato verso il riacquisto di 3,6 milioni di dollari anziché verso il rendimento dei fornitori di liquidità. La liquidità di Balancer rimanente è più concentrata in un insieme più ristretto di pool e la voce del protocollo nel più ampio contesto della DeFi si è fatta silenziosa.

Cosa lascia in eredità Balancer alla DeFi moderna

La storia di Balancer è un microcosmo della DeFi di fascia media nel periodo 2025-2026. Un'architettura ambiziosa, una storia di audit da parte di quattro società, una reale innovazione di prodotto nei LBP e, nonostante tutto, il fallimento di uno smart contract da 128 milioni di dollari che ha portato alla fine dello sponsor aziendale. Il protocollo sopravvive in modalità zombie mentre la versione 3, su un codebase separato, continua ad attrarre un piccolo ma reale gruppo di LP. L'era di Balancer come sfidante di Uniswap si è conclusa in un fine settimana di novembre; ciò che rimane è un repository di codice, una community e una serie di contratti immutabili che eseguiranno transazioni finché qualcuno continuerà a pagare il gas per richiamarli.