Πρωτόκολλο Balancer DeFi: BAL, AMM, V3 και τερματισμός λειτουργίας

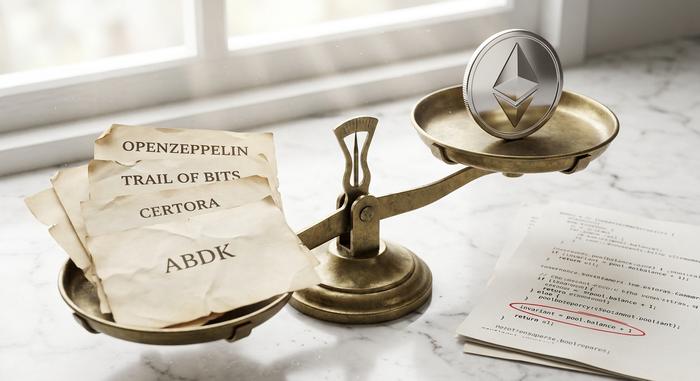

Η Balancer ήταν ένας από τους πιο αρχιτεκτονικά φιλόδοξους αυτοματοποιημένους market makers στο DeFi. Τέσσερις από τις πιο σεβαστές εταιρείες ασφαλείας στον κλάδο την έλεγξαν: OpenZeppelin, Trail of Bits, Certora και ABDK. Ένα μόνο Σαββατοκύριακο του Νοεμβρίου εξαφάνισε 128 εκατομμύρια δολάρια και κατέληξε στον τερματισμό της εταιρικής οντότητας πίσω από το πρωτόκολλο. Το πρωτόκολλο εξακολουθεί να διαπραγματεύεται, τεχνικά, επειδή τα συμβόλαια είναι αμετάβλητα και ζωντανά στην αλυσίδα. Ακολουθεί η ιστορία που παρέλειψε η περισσότερη κάλυψη εκτός DeFi για το "άλλο ένα crypto hack": τι ήταν στην πραγματικότητα η Balancer, γιατί το V3 υποτίθεται ότι ήταν διαφορετικό, πώς έσπασαν οι V2 Composable Stable Pools και τι σημαίνει αυτό για τους κατόχους BAL και τους παρόχους ρευστότητας τώρα που τα εργαστήρια που διεξήγαγαν την ανάπτυξη έχουν κλείσει.

Τι ήταν το Balancer: AMMs, Ρευστότητες και Χαρτοφυλάκια

Το Balancer είναι ένα από τα πιο αρχιτεκτονικά ξεχωριστά έργα στον χώρο του DeFi. Η πρόταση δεν ήταν ποτέ «ένα ακόμη Uniswap». Ήταν πιο κοντά στο «Vanguard για το σύγχρονο DeFi». Οι Fernando Martinelli και Mike McDonald ξεκίνησαν το πρωτόκολλο V1 τον Μάρτιο του 2020 με μια ασυνήθιστη πρόταση. Ήταν ένα αποκεντρωμένο χρηματιστήριο που βασιζόταν σε αυτοματοποιημένα χαρτοφυλάκια τύπου δείκτη. Το AMM διατήρησε τα βάρη των περιουσιακών στοιχείων στους αναλογίες-στόχους τους μέσω συναλλαγών arbitrage σε υπάρχουσες ομάδες, αντί μέσω ενός διαχειριστή κεφαλαίων που αναπροσαρμόζει κάθε τρίμηνο. Οποιοσδήποτε χρήστης μπορούσε να παρέχει ρευστότητα, να συνεισφέρει ρευστότητα σε μια ομάδα ή απλώς να χρησιμοποιήσει το πρωτόκολλο για να ανταλλάξει tokens. Εάν μια ομάδα ήταν 60% ETH, 20% WBTC, 20% USDC και το ETH είχε 30% σε μια εβδομάδα, οι arbitrageurs θα πουλούσαν ETH στην ομάδα μέχρι να αποκατασταθούν τα βάρη. Το LP κέρδιζε τέλη συναλλαγών αντί να πληρώνει τέλη διαχείρισης. Αυτή ήταν η αρχική διορατικότητα του Balancer και το μεγαλύτερο μέρος της τεχνικής πολυπλοκότητας προέκυψε από αυτήν.

Η αρχιτεκτονική της ομάδας επέτρεπε έως και οκτώ tokens ανά ομάδα με προσαρμοσμένα βάρη: 50/50, 80/20, 25/25/25/25, οτιδήποτε αθροιζόταν σε ένα. Μαθηματικά, η αμετάβλητη ήταν μια γενίκευση του τύπου σταθερού γινομένου (xy = k) σε έναν γεωμετρικό μέσο όρο σε N περιουσιακά στοιχεία. Από εκεί και πέρα, η ομάδα ανέπτυξε την προσέγγιση προς τα έξω σε διάφορους τύπους ομάδων. Οι σταθμισμένες ομάδες ήρθαν πρώτες, έπειτα οι έξυπνες ομάδες, οι σταθερές ομάδες που ρυθμίστηκαν για περιουσιακά στοιχεία παρόμοιας τιμής και οι σύνθετες σταθερές ομάδες που ένθεταν tokens LP. Οι ενισχυμένες ομάδες απέφεραν απόδοση από αδρανείς καταθέσεις στο Aave. Οι διαχειριζόμενες ομάδες επέτρεπαν τον ανατεθειμένο έλεγχο παραμέτρων. Οι ομάδες εκκίνησης ρευστότητας (LBP) χειρίζονταν τις εκτοξεύσεις token. Κοινά ζεύγη περιελάμβαναν WETH, DAI, USDC και περιουσιακά στοιχεία που φέρουν απόδοση όπως wstETH και osETH. Η ολίσθηση σε μικρά swaps σε σταθμισμένες ομάδες ακολουθεί στενή σχέση με τα DEX συγκεντρωμένης ρευστότητας, επειδή ο ίδιος αριθμός περιουσιακών στοιχείων που κατανέμονται σε περισσότερα tokens εξακολουθεί να δρομολογείται καλά μέσω του βελτιστοποιητή διαδρομής του Balancer.

Το Balancer είναι ένα από τα λίγα πρωτόκολλα ρευστότητας στο blockchain του Ethereum όπου η συνολική αξία που είναι κλειδωμένη σε ομάδες δρομολογείται μέσω έξυπνων συμβολαίων αντί για κεντρικά βιβλία εντολών, με τα υπόλοιπα των token LP να παρακολουθούνται στην αλυσίδα μέσω μιας διεπαφής dapp ενός θησαυροφυλακίου. Οι LP κερδίζουν τέλη ανάλογα με το μερίδιό τους στην ομάδα και η κερδοφορία της ομάδας εξαρτάται περισσότερο από τον όγκο παρά από τις εκπομπές.

Τα LBP αποδείχθηκαν μια πραγματική τάφρος. Η Copper Launch και αργότερα η Fjord Foundry έχτισαν ολόκληρες τις επιχειρήσεις δίκαιης εκκίνησης πάνω στην Balancer, συγκεντρώνοντας συνολικά πάνω από 750 εκατομμύρια δολάρια για έργα με την ανακάλυψη τιμών τύπου ολλανδικής δημοπρασίας που επιτρέπουν τα LBP. Πολύ καιρό αφότου τα νούμερα των πρωταγωνιστικών TVL σταμάτησαν να ευνοούν την Balancer, τα LBP συνέχισαν να εισπράττουν αμοιβές. Η αρχιτεκτονική της ομάδας ήταν το τεχνικό επίτευγμα. Τα LBP ήταν το ανθεκτικό προϊόν.

Balancer V3: Γάντζοι και Προγραμματιζόμενες Δεξαμενές Ρευστότητας

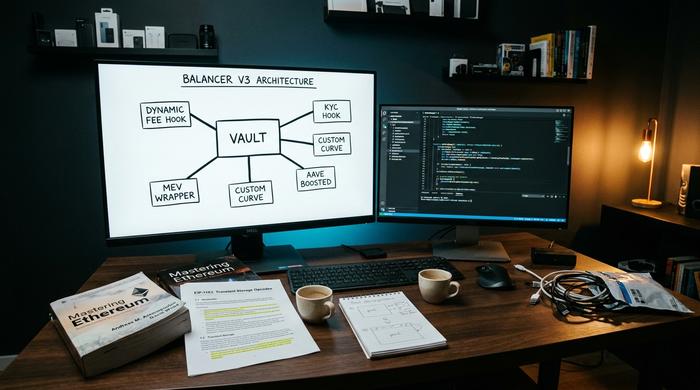

Το V3 ήταν η αρχιτεκτονική αναθεώρηση. Κυκλοφόρησε στις 11 Δεκεμβρίου 2024 με μια ενσωμάτωση Aave έτοιμη από την πρώτη μέρα και μια ενιαία βασική θέση: το μονολιθικό θησαυροφυλάκιο του V2 δεν μπορούσε να συμβαδίσει με την ταχύτητα εξέλιξης του σχεδιασμού AMM. Η μεταφορά προσαρμοσμένης λογικής από τα συμβόλαια pool σε hooks, υποστήριξε η ομάδα του V3, και τρίτα μέρη μπορούν να επεκτείνουν το πρωτόκολλο χωρίς να περιμένουν έναν κύκλο κυκλοφορίας της Balancer Labs. Η αρχιτεκτονική αντικατόπτριζε αυτό που παρείχαν τα hooks του Uniswap V4 γύρω από το ίδιο χρονικό διάστημα, με κάθε έργο να υποστηρίζει ότι έφτασε εκεί πρώτο.

Στην πράξη, τα hooks του V3 επιτρέπουν στους δημιουργούς pool να ενσωματώνουν πράγματα που το V2 δεν θα μπορούσε ποτέ να υποστηρίξει καθαρά: δυναμική λογική swap fee που ανταποκρίνεται στην μεταβλητότητα, προσαρμοσμένες καμπύλες για συγκεκριμένα ζεύγη περιουσιακών στοιχείων, επίπεδα KYC για pools με άδεια, περιτυλίγματα προστασίας MEV. Η παροδική λογιστική μέσω του EIP-1153 έκανε τις ροές πολλαπλών βημάτων σε μία μόνο συναλλαγή φθηνότερες. Ο στόχος εργονομίας 100x για την ενσωμάτωση προγραμματιστών ήταν η γλώσσα μάρκετινγκ, αλλά το υποκείμενο σημείο, ότι η πολυπλοκότητα του V2 είχε γίνει τάφρος ενάντια στους νέους τύπους pool, ήταν πραγματικό. Το V3 είναι πλήρως χωρίς άδεια: ο καθένας μπορεί να προσθέσει ρευστότητα, να αναπτύξει μια pool ή να δημιουργήσει από πάνω, και οι διαχειριστές pool διατηρούν ουσιαστικό έλεγχο επί των παραμέτρων. Το αποτέλεσμα στόχευε στον βελτιστοποίηση του τρόπου με τον οποίο τα νέα σχέδια AMM φτάνουν στο mainnet στο Ethereum και πέρα από αυτό, και στη βελτιστοποίηση της επιφάνειας που αντιμετωπίζει ο προγραμματιστής την οποία το V2 έκανε επώδυνη.

Μέχρι τον Μάιο του 2026, το V3 TVL είχε φτάσει τα 70,3 εκατομμύρια δολάρια, με 7ήμερο όγκο 161,5 εκατομμυρίων δολαρίων και ετησιοποιημένες χρεώσεις περίπου 3,17 εκατομμυρίων δολαρίων. Το V2 εξακολουθούσε να κατέχει 34,3 εκατομμύρια δολάρια και παρήγαγε περίπου 2,91 εκατομμύρια δολάρια σε χρεώσεις. Το συνδυασμένο Balancer TVL, ύψους περίπου 104 εκατομμυρίων δολαρίων, έφερε το πρωτόκολλο περίπου στο 1/32 του μεγέθους του Uniswap, το οποίο κυμαινόταν μεταξύ 3,3 και 3,5 δισεκατομμυρίων δολαρίων την ίδια περίοδο. Το V3 ήταν ενεργό σε επτά αλυσίδες, συμπεριλαμβανομένης μιας ανάπτυξης 14,7 εκατομμυρίων δολαρίων στο Monad. Με τα πρότυπα μιας ολοκαίνουργιας αρχιτεκτονικής που εισήλθε σε μια αργή αγορά, το V3 λειτουργούσε. Με τα πρότυπα ενός κορυφαίου AMM, ήταν μικρό.

BAL Token, Διακυβέρνηση veBAL και Παροχή Ρευστότητας

Το διακριτικό Balancer (BAL) προοριζόταν να είναι η εκδοχή μετοχικού κεφαλαίου της DeFi, με την ιδιοκτησία πρωτοκόλλου να κατανέμεται σε παρόχους ρευστότητας μέσω εκπομπών και όχι σε εξωτερικούς επενδυτές μέσω πώλησης. Κρατήστε διακριτικά BAL, ψηφίστε για τη διακυβέρνηση, συγκεντρώστε ένα μερίδιο των τελών που δημιουργούσε το πρωτόκολλο. Κλειδώστε τα ως 80/20 BAL/WETH BPT για έως και ένα έτος και έχετε το veBAL, την εμπνευσμένη από την Curve έκδοση με μεσεγγύηση ψήφων με αυξημένες αποδόσεις και ισχύ ψήφου για το πού θα ρέουν οι μελλοντικές εκπομπές. Η διαδικασία ψηφοφορίας για τη διακυβέρνηση διεξήχθη μέσω του Snapshot, με τους κατόχους veBAL να φέρουν το μεγαλύτερο μέρος του βάρους.

Τα μαθηματικά λειτούργησαν στα χαρτιά. Στην πράξη, το BAL κατέρρευσε. Η μέγιστη προσφορά είναι 96,15 εκατ. δολάρια, η κυκλοφορούσα προσφορά 69,79 εκατ. δολάρια (72,58%). Η τιμή του Μαΐου 2026 βρίσκεται στα 0,148 δολάρια, η κεφαλαιοποίηση της αγοράς περίπου στα 10,37 εκατ. δολάρια, ο 24ωρος όγκος συναλλαγών στα 1,33 εκατ. δολάρια, ο λόγος κεφαλαιοποίησης αγοράς προς TVL περίπου στο 0,091, εξαιρετικά μειωμένος από οποιοδήποτε μέτρο σύγκρισης DeFi. Έναντι του ιστορικού ιστορικού ιστορικού του Μαΐου 2021 των 74,77 δολαρίων, το BAL έχει μειωθεί κατά 99,8%. Η Aura Finance, ο aggregator veBAL που διαχειριζόταν μεγάλο μέρος της υποδομής gauge-war, εξακολουθεί να κατέχει περίπου 32,1 εκατ. δολάρια σε Ethereum TVL, αλλά λειτουργεί σε μια όλο και μικρότερη δεξαμενή.

Οι εκπομπές πριν από το κλείσιμο ανήλθαν σε περίπου 3,78 εκατομμύρια BAL ετησίως. Η πρόταση διακυβέρνησης του Μαρτίου 2026 το μείωσε στο μηδέν και ανακατεύθυνε ένα μέρος του αμερικανικού ομολόγου ύψους 3,6 εκατομμυρίων δολαρίων σε επαναγορά BAL. Οι κάτοχοι το διάβασαν σωστά: η εποχή του BAL ως περιουσιακού στοιχείου απόδοσης που βασίζεται στις εκπομπές είχε τελειώσει.

Το θέμα ευπάθειας των 128 εκατομμυρίων δολαρίων: Μέσα στο Balancer Hack

Το hacking είναι το κεντρικό γεγονός στην ιστορία του Balancer. Στις 3 Νοεμβρίου 2025, ένας εισβολέας απώλεσε 128,64 εκατομμύρια δολάρια από τα Balancer V2 Composable Stable Pools, κυρίως στο Ethereum (περίπου 100 εκατομμύρια δολάρια) με πρόσθετες απώλειες στα Base, Polygon και Arbitrum. Η BlockSec επιβεβαίωσε το ποσό μέσα σε λίγες ώρες. Δύο αναπτύξεις με fork, το Beets στο Sonic και το Beethoven στο Optimism, υπέστησαν παράπλευρες απώλειες. Τουλάχιστον 27 άλλα fork του Balancer V2 έμειναν εκτεθειμένα και χωρίς patch αμέσως μετά.

Ο μηχανισμός, απαλλαγμένος από την ορολογία, ήταν ένας αμετάβλητος χειρισμός. Τα Composable Stable Pools παρακολουθούν μια μαθηματική αμετάβλητη τιμή, έναν αριθμό που θα έπρεπε να παραμένει σταθερός κατά τη διάρκεια των κανονικών συναλλαγών και αλλάζει μόνο όταν προστίθεται ή αφαιρείται ρευστότητα. Ένα σφάλμα στρογγυλοποίησης στον τρόπο επανυπολογισμού της αμετάβλητης τιμής, σε συνδυασμό με ένα κενό ελέγχου πρόσβασης που επέτρεπε σε έναν εισβολέα να καλέσει μια συνάρτηση που δεν θα έπρεπε να μπορεί να καλέσει απευθείας, άνοιξε την πόρτα. Ο εισβολέας χρησιμοποίησε πλαστά tokens κατασκευασμένα για να αλληλεπιδρούν με τα σφάλματα στα μαθηματικά, χειραγώγησε την προβολή της ομάδας για την κατάστασή της και απέσυρε πραγματικά περιουσιακά στοιχεία με ευνοϊκή συναλλαγματική ισοτιμία. Στη συνέχεια, δημιούργησε νέα συμβόλαια και συνέχισε την επίθεση να εκτελείται σε πολλαπλές αλυσίδες αντί να την εκτελεί ως μία μόνο συναλλαγή.

Το σκληρό γεγονός είναι ότι τα Composable Stable Pools ελέγχθηκαν από τέσσερις από τις πιο αξιόπιστες εταιρείες του κλάδου, τις OpenZeppelin, Trail of Bits, Certora και ABDK, και η ευπάθεια παρέμεινε απαρατήρητη. Οι πλατφόρμες ανάλυσης σε πραγματικό χρόνο, όπως η Etherscan και η DeBank, ήταν οι πρώτοι χώροι όπου οι χρήστες παρακολούθησαν την εκμετάλλευση. Τα κεντρικά ανταλλακτήρια δεν είχαν καμία έκθεση στα υποκείμενα έξυπνα συμβόλαια. Οι σύγχρονοι χρήστες κρυπτονομισμάτων DeFi που περιηγούνταν μέσω του MetaMask μέσω ενός UX επέκτασης προγράμματος περιήγησης είδαν την ίδια ροή με τους απλούς χρήστες, χωρίς προειδοποίηση μέχρι να τεθεί σε παύση η λειτουργία των pools. Η ομάδα Balancer επιβεβαίωσε μέσα σε λίγες ώρες ότι το V3 δεν επηρεάστηκε επειδή χρησιμοποιούσε ένα διαφορετικό αμετάβλητο μοτίβο υπολογισμού. Το ευρύτερο πλαίσιο ήταν σκληρό: οι απώλειες από κρυπτο-χακάρισμα από το 2025 μέχρι σήμερα είχαν ήδη ξεπεράσει τα 2,2 δισεκατομμύρια δολάρια εκείνη την εποχή, και το Balancer είχε το δικό του ιστορικό (μια επίθεση αποπληθωριστικού token STA του 2020 ύψους περίπου 520.000 δολαρίων και ένα περιστατικό τον Αύγουστο του 2023 ύψους περίπου 2,1 εκατομμυρίων δολαρίων) που θα έπρεπε να είχε κάνει τους πάντες πιο παρανοϊκούς. Το νούμερο που είχε σημασία, τελικά, ήταν 128 εκατομμύρια δολάρια σε ένα μόνο Σαββατοκύριακο.

Λήξη λειτουργίας Balancer Labs: Επαναφορά BAL Tokenomics

Τρεις εβδομάδες μετά την παραβίαση, στις 24 Μαρτίου 2026, η Balancer Labs ανακοίνωσε ότι η εταιρική οντότητα πίσω από το πρωτόκολλο θα έκλεινε. Η CoinDesk και το The Defiant δημοσίευσαν την ανακοίνωση. Η ομάδα της Labs την επιβεβαίωσε στο φόρουμ διακυβέρνησης την ίδια εβδομάδα. Η κάλυψη του Defiant επικεντρώθηκε στην παράλληλη πρόταση για την tokenomics BAL, η οποία μείωσε τις εκπομπές στο μηδέν και ανακατεύθυνε 3,6 εκατομμύρια δολάρια σε ένα fund επαναγοράς.

Η διάκριση έχει μεγαλύτερη σημασία από ό,τι αντιλαμβάνονται οι περισσότεροι αναγνώστες. Η Balancer Labs, η εταιρεία, δεν είναι το Balancer, το πρωτόκολλο. Τα συμβόλαια είναι αμετάβλητος κώδικας που αναπτύσσεται στο Ethereum και σε πολλές άλλες αλυσίδες. Συνεχίζουν να εκτελούν ανταλλαγές (swaps) για όσο διάστημα κάποιος τις καλεί, με ή χωρίς μια ομάδα μηχανικών που πληρώνεται για τη συντήρηση του front end. Αυτό που στην πραγματικότητα κατέστρεψε το κλείσιμο ήταν η ειδική χρηματοδότηση προγραμματιστών, η δυνατότητα ενεργού απόκρισης ασφαλείας και ο μηχανισμός μάρκετινγκ. Το πρωτόκολλο εισήλθε στην ίδια κατάσταση "λειτουργίας συντήρησης ανά κοινότητα" στην οποία ζουν εδώ και χρόνια πολλά fork δίπλα στο Curve.

Η συλλογιστική ήταν αρκετά απλή. Η τιμή του BAL είχε καταρρεύσει. Οι εκπομπές που καταβλήθηκαν σε BAL κόστιζαν στο πρωτόκολλο περισσότερο από ό,τι αγόραζαν σε ανάπτυξη. Με το hack να καταστρέφει την εμπιστοσύνη και την απώλεια TVL, οι μαθηματικοί υπολογισμοί δεν λειτουργούσαν πλέον. Η δυναμική του veBAL gauge-vote παραμένει άλυτη από τον Μάιο του 2026 και ο ρόλος της Aura στην κατεύθυνση της μικρής ροής του BAL είναι πιο σημαντικός από ποτέ, αν και η ίδια η Aura λειτουργεί ενάντια σε μια συρρικνούμενη συνολική δεξαμενή εκπομπών.

Balancer vs Uniswap: Ρευστότητα, Ομάδες Χαρτοφυλακίου, Κίνδυνος

Η ειλικρινής σύγκριση είναι άβολη. Η Uniswap V4 έστειλε hooks περίπου την ίδια εποχή με την Balancer V3, και η Uniswap εισήλθε με περίπου 32 φορές το TVL. Η διαφοροποίηση της Balancer ήταν πάντα η αρχιτεκτονική της ομάδας, οι σταθμισμένες ομάδες, οι προσαρμοσμένοι συνδυασμοί πολλαπλών περιουσιακών στοιχείων, οι προγραμματιζόμενες παράμετροι που τα Uniswap V2 και V3 δεν ταίριαζαν ποτέ. Η διαφοροποίηση ήταν πραγματική. Δεν μεταφράστηκε ποτέ σε διαρκές μερίδιο αγοράς.

Όπου τα δύο αποκλίνουν περισσότερο: Το Uniswap V3 εισήγαγε συγκεντρωμένη ρευστότητα, επιτρέποντας στις LP να κατανείμουν την κεφαλαιακή αποδοτικότητα σε συγκεκριμένα εύρη τιμών. Το Balancer διατήρησε το μοντέλο σταθμισμένης συγκέντρωσης, το οποίο είναι ευκολότερο για τις LP χαρτοφυλακίου και χειρότερο για τους market makers με tight spread. Το προφίλ του παρόχου ρευστότητας του Balancer στράφηκε προς τους παθητικούς κατανεμητές πολλαπλών περιουσιακών στοιχείων αντί για τους ενεργητικούς rebalancers. Οι διαχειριστές των pool μπορούν να ορίσουν την προμήθεια ανταλλαγής από 0,0001% έως 10%. Το Uniswap έχει ως προεπιλογή έναν μικρό αριθμό επιπέδων τελών. Τα προσωρινά προφίλ ζημιών διαφέρουν ανάλογα, οι σταθμισμένες ομάδες αραιώνουν την IL σε όλο τον αριθμό των περιουσιακών στοιχείων, ενώ οι συγκεντρωμένες θέσεις την ενισχύουν. Η εμπειρία χρήστη για έναν μέσο LP στο Balancer ήταν ιστορικά πιο δύσκολη από ό,τι στο Uniswap, και αυτό το χάσμα είχε μεγαλύτερη σημασία από τα μαθηματικά. Η απόδοση ενός θησαυροφυλακίου του V2 ήταν τεχνικά κομψή και εξοικονόμησε αέριο σε όλες τις σύνθετες λειτουργίες, αλλά ποτέ δεν κέρδισε τον αγώνα όγκου. Το μόνο προϊόν του Balancer που διατήρησε σημαντικό μερίδιο ήταν το LBP, που εξακολουθεί να χρησιμοποιείται από την Copper Launch και την Fjord Foundry. Πέρα από αυτό, η σύγκριση ευνόησε την Uniswap.

Τι σημαίνει αυτό για τους παρόχους ρευστότητας Balancer

Για έναν LP που κατέχει θέσεις Balancer σήμερα, το πρακτικό ερώτημα είναι τι πραγματικά άλλαξε. Σύντομη απάντηση: τα συμβόλαια εξακολουθούν να εκτελούνται, οι ανταλλαγές εξακολουθούν να διευθετούνται, αλλά ο ρυθμός ανάπτυξης θα επιβραδυνθεί και η απόκριση ασφαλείας θα καθοδηγείται από την κοινότητα και όχι από τα εργαστήρια. Η ενσωμάτωση του Aave V3 στο V3 παραμένει λειτουργική. Η Aura Finance εξακολουθεί να συγκεντρώνει τη διακυβέρνηση του veBAL και συνεχίζει να ψηφίζει για τους μετρητές, αν και σε ένα μικρότερο σύνολο εκπομπών τώρα που η πρόταση επαναγοράς αναδιαμορφώνει την οικονομία.

Τα 27 μη διορθωμένα fork Balancer V2 παραμένουν μια επιφάνεια κινδύνου μετάδοσης. Όποιος κατέχει σημαντικές θέσεις σε μια ανάπτυξη fork Balancer θα πρέπει να αντιμετωπίζει το ίδιο μοτίβο στρογγυλοποίησης ως ενεργό μέχρι η ομάδα fork να επιβεβαιώσει μια ενημέρωση κώδικα. Οι κάτοχοι BAL θα πρέπει να αναμένουν ελάχιστα κίνητρα εκπομπών στο μέλλον, με το ταμείο να ανακατευθύνεται προς την επαναγορά 3,6 εκατομμυρίων δολαρίων και όχι προς την απόδοση LP. Η ρευστότητα Balancer που απομένει είναι πιο συγκεντρωμένη σε ένα μικρότερο σύνολο ομάδων και η φωνή του πρωτοκόλλου στην ευρύτερη αφήγηση DeFi έχει σιγήσει.

Τι αφήνει πίσω του το Balancer για το Modern DeFi

Η ιστορία της Balancer είναι ένας μικρόκοσμος του μεσαίου επιπέδου DeFi στο παράθυρο 2025-2026. Φιλόδοξη αρχιτεκτονική, ιστορικό ελέγχων τεσσάρων εταιρειών, πραγματική καινοτομία προϊόντων στα LBPs, και μια αποτυχία έξυπνων συμβολαίων αξίας 128 εκατομμυρίων δολαρίων που έθεσε τέλος στον εταιρικό χορηγό. Το πρωτόκολλο επιβιώνει σε λειτουργία ζόμπι, ενώ το V3, σε ξεχωριστή βάση κώδικα, συνεχίζει να προσελκύει ένα μικρό αλλά πραγματικό σύνολο LPs. Η εποχή του Balancer-as-Uniswap-challenger έληξε ένα Σαββατοκύριακο του Νοεμβρίου. Αυτό που απομένει είναι ένα αποθετήριο κώδικα, μια κοινότητα και ένα σύνολο αμετάβλητων συμβολαίων που θα εκτελούν συναλλαγές εφόσον κάποιος συνεχίζει να πληρώνει βενζίνη για να τις καλέσει.