Balancer DeFi 协议:BAL、AMM、V3 和关闭

Balancer 是 DeFi 领域架构最具雄心的自动化做市商之一。业内四家最受尊敬的安全公司——OpenZeppelin、Trail of Bits、Certora 和 ABDK——都对其进行了审计。然而,仅仅一个 11 月的周末,就导致 1.28 亿美元的资金蒸发,并最终导致该协议背后的公司实体倒闭。从技术上讲,该协议仍在交易,因为合约是不可篡改的,并且运行在链上。以下内容将揭示 DeFi 之外的大多数媒体在报道“又一起加密货币黑客攻击”时所忽略的真相:Balancer 的真实面目、V3 版本为何旨在有所不同、V2 版本的可组合稳定池是如何崩溃的,以及随着负责开发的实验室停止运作,这对 BAL 持有者和流动性提供者意味着什么。

Balancer 是什么:AMM、流动性池和投资组合

Balancer 是 DeFi 领域架构上最具特色的项目之一。它的定位并非“另一个 Uniswap”,而是更接近于“现代 DeFi 的 Vanguard”。Fernando Martinelli 和 Mike McDonald 于 2020 年 3 月推出了 V1 协议,并提出了一个不同寻常的方案:它是一个基于自动化指数型投资组合的去中心化交易所。AMM(自动做市商)通过对现有资金池进行套利交易来维持资产权重在目标比例,而不是通过基金经理每季度进行再平衡。任何用户都可以提供流动性、向资金池贡献流动性,或者直接使用该协议进行代币兑换。例如,如果一个资金池的构成是 60% ETH、20% WBTC 和 20% USDC,而 ETH 在一周内占比达到 30%,套利者就会向资金池中出售 ETH,直到权重恢复正常。流动性提供者 (LP) 赚取的是交易手续费,而不是支付管理费。这就是 Balancer 最初的构想,其大部分技术复杂性也由此而来。

该资金池架构允许每个资金池最多包含八个代币,并可自定义权重:50/50、80/20、25/25/25/25,以及任何总和为 1 的组合。从数学角度来看,其不变式是常数乘积公式 (xy = k) 的推广,适用于 N 个资产的几何平均值。在此基础上,团队逐步构建了各种类型的资金池。首先是加权资金池,然后是智能资金池、针对价格相近资产优化的稳定资金池,以及嵌套流动性提供者 (LP) 代币的可组合稳定资金池。增值资金池通过 Aave 中的闲置存款赚取收益。托管资金池允许委托参数控制。流动性引导资金池 (LBP) 负责代币发行。常见的交易对包括 WETH、DAI、USDC 以及 wstETH 和 osETH 等收益型资产。加权资金池中小额互换的滑点与集中流动性去中心化交易所 (DEX) 的滑点非常接近,因为相同数量的资产分布在更多代币上仍然能够很好地通过 Balancer 的路径优化器进行路由。

Balancer 是以太坊区块链上为数不多的流动性协议之一,它通过智能合约而非中心化订单簿来管理所有资金池的总锁定价值,LP 代币余额则通过链上单一金库的去中心化应用界面进行跟踪。LP 根据其在资金池中的份额获得相应的费用,资金池的盈利能力更多地取决于交易量而非发行量。

事实证明,LBP(流动性支付池)构成了一道真正的护城河。Copper Launch 和后来的 Fjord Foundry 都基于 Balancer 平台构建了其整个公平发行业务,累计为项目筹集了超过 7.5 亿美元的资金,而 LBP 正是利用了荷兰式拍卖的价格发现机制。即使在总价值负载 (TVL) 数据不再对 Balancer 有利之后,LBP 仍然持续带来收益。资金池架构是技术上的成就;而 LBP 则是经久耐用的产品。

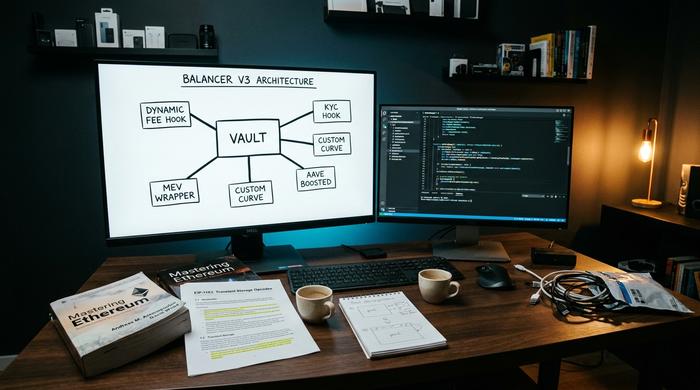

Balancer V3:钩子和可编程流动性池

V3 是一次架构上的重新思考。它于 2024 年 12 月 11 日发布,首日便集成了 Aave,其核心理念只有一个:V2 的单体金库无法跟上 AMM 设计快速发展的步伐。V3 团队认为,将自定义逻辑从池合约中移至 hooks 中,第三方就可以在无需等待 Balancer Labs 发布周期的情况下扩展协议。该架构与同期发布的 Uniswap V4 hooks 类似,双方都声称自己率先实现了这一目标。

实际上,V3 的钩子让资金池创建者能够轻松实现 V2 无法简洁支持的功能:响应波动性的动态交易费用逻辑、特定资产对的自定义曲线、许可型资金池的 KYC 层以及 MEV 保护封装。通过 EIP-1153 实现的瞬态记账降低了单笔交易中多步骤流程的成本。虽然“开发者入门便捷度提升 100 倍”只是营销宣传的噱头,但其背后的核心观点——V2 的复杂性已成为阻碍新型资金池发展的壁垒——却是不容置疑的。V3 完全无需许可:任何人都可以添加流动性、部署资金池或在其基础上进行构建,而资金池管理者则保留了对参数的有效控制权。最终目标是简化新型 AMM 设计在以太坊主网及其他平台上部署的流程,并优化 V2 中令开发者感到繁琐的操作界面。

截至2026年5月,V3的总锁定价值(TVL)达到7030万美元,7天交易量为1.615亿美元,年化手续费约为317万美元。V2仍持有3430万美元,手续费约为291万美元。Balancer的总锁定价值约为1.04亿美元,使该协议的规模约为Uniswap的1/32,而Uniswap当时的规模约为33亿至35亿美元。V3已在七条链上线,其中包括在Monad上的1470万美元部署。以一个全新架构在缓慢增长的市场中推出的标准来看,V3运行良好。但以顶级AMM的标准来看,它的规模仍然很小。

BAL 代币、veBAL 治理和流动性提供

Balancer 代币 (BAL) 旨在成为 DeFi 领域的股权,其协议所有权通过发行分配给流动性提供者,而非通过出售给外部投资者。持有 BAL 代币,即可参与治理投票,并获得协议产生的费用分成。将其以 80/20 BAL/WETH BPT 的比例锁定长达一年,即可获得 veBAL,这是受 Curve 启发、采用投票托管机制的版本,具有更高的收益,并赋予持有者对未来发行方向的投票权。治理投票流程通过 Snapshot 进行,veBAL 持有者拥有大部分投票权。

理论上,BAL 的定价策略可行。但实际上,它崩盘了。BAL 的最大供应量为 9615 万枚,流通供应量为 6979 万枚(占 72.58%)。2026 年 5 月的预期价格为 0.148 美元,市值约为 1037 万美元,24 小时交易量为 133 万美元,市值与 TVL 的比率约为 0.091,无论从哪个 DeFi 指标来看,这个比率都极低。与 2021 年 5 月的历史最高价 74.77 美元相比,BAL 下跌了 99.8%。Aura Finance 是 veBAL 的聚合器,曾为这场价格战提供大部分基础设施支持,目前仍持有约 3210 万美元的以太坊 TVL,但其运营空间已日渐萎缩。

停产前的排放量约为每年378万BAL。2026年3月的治理提案将排放量削减至零,并将360万美元的国库资金用于回购BAL。持有者们理解得没错:BAL作为以排放量为导向的收益资产的时代已经结束。

价值 1.28 亿美元的漏洞:Balancer 黑客攻击内幕

这次黑客攻击是 Balancer 事件的核心。2025 年 11 月 3 日,攻击者从 Balancer V2 可组合稳定币池中窃取了 1.2864 亿美元,其中大部分(约 1 亿美元)位于以太坊上,Base、Polygon 和 Arbitrum 也遭受了损失。BlockSec 在数小时内确认了这一数字。两个分叉部署,Beets on Sonic 和 Beethoven on Optimism,也受到了波及;至少还有 27 个其他 Balancer V2 分叉部署在事件发生后立即暴露在风险之中,且未得到修复。

抛开专业术语,这种机制本质上是对一个不变式的操纵。可组合稳定池追踪一个数学不变式,这个数值在正常交易期间应该保持不变,只有在流动性增加或减少时才会改变。然而,在重新计算该不变式时存在一个舍入误差,再加上访问控制漏洞允许攻击者调用一个它本不应该直接调用的函数,这就打开了攻击的大门。攻击者部署了专门伪造的代币来利用这个数学漏洞,操纵了池对其自身状态的感知,并以有利的汇率提取了真实资产。之后,他们生成了新的合约,并将攻击持续在多条链上运行,而不是将其作为单个交易执行。

残酷的现实是,Composable Stable Pools 经过了业内四家最受尊敬的审计公司——OpenZeppelin、Trail of Bits、Certora 和 ABDK 的审计,但漏洞仍然未被发现。Etherscan 和 DeBank 等实时链上分析平台是用户最早追踪到该漏洞的地方;中心化交易所对底层智能合约一无所知。使用 MetaMask 通过浏览器扩展程序浏览的现代 DeFi 加密货币用户与普通用户看到的流程相同,直到资金池暂停才收到警告。Balancer 团队在数小时内确认 V3 版本不受影响,因为它使用了不同的不变式计算模式。当时的背景十分严峻:截至2025年,加密货币黑客攻击造成的损失已超过22亿美元,而Balancer自身也曾遭受过攻击(2020年STA通缩代币攻击,损失约52万美元;2023年8月又发生一起损失约210万美元的事件),这些都足以让所有人更加警惕。但最终,真正重要的数字是单周末损失的1.28亿美元。

Balancer Labs 关闭:BAL 代币经济模型重置

黑客攻击发生三周后,即2026年3月24日,Balancer Labs宣布该协议背后的公司实体将停止运作。CoinDesk和The Defiant报道了这一消息;Labs团队在同一周的治理论坛上确认了此事。The Defiant的报道重点关注了与之并行的BAL代币经济学提案,该提案将代币发行量削减至零,并将360万美元重新分配到一个回购基金中。

这种区别比大多数读者意识到的要重要得多。Balancer Labs 公司与 Balancer 协议并非同一概念。合约是部署在以太坊和其他几条链上的不可篡改代码;只要有人调用,它们就会持续执行交易,无论是否有工程团队负责维护前端。此次关闭真正导致的是专项开发资金、主动安全响应能力和市场营销体系的崩溃。该协议进入了与多个 Curve 衍生分支多年来类似的“社区维护模式”。

原因很简单。BAL价格暴跌;以BAL支付的排放成本超过了协议所获得的增长。黑客攻击破坏了信任,TVL(总锁定价值)大幅下降,这种计算方式已经行不通了。截至2026年5月,veBAL计量表的投票机制仍未解决,Aura在引导剩余少量BAL流动方面的作用比以往任何时候都更加重要,尽管Aura自身也面临着排放总量不断缩减的局面。

Balancer 与 Uniswap:流动性、投资组合池、风险

客观的比较令人不安。Uniswap V4 推出 hooks 的时间与 Balancer V3 推出时间大致相同,而 Uniswap 的总锁定价值 (TVL) 大约是 Balancer 的 32 倍。Balancer 的差异化优势始终在于其资金池架构、加权资金池、自定义多资产组合以及可编程参数,而这些都是 Uniswap V2 和 V3 从未实现的。这些差异化优势是实实在在的,但却从未转化为持久的市场份额。

两者最显著的差异在于:Uniswap V3 引入了集中流动性,允许流动性提供者(LP)将资金效率分配到特定的价格区间;而 Balancer 则保留了其加权池模型,这种模型对投资组合 LP 来说更便捷,但对追求窄价差的做市商来说则更为不利。Balancer 的流动性提供者更倾向于被动的多资产配置者,而非主动的再平衡者。资金池管理者可以将掉期费用设置在 0.0001% 到 10% 之间的任意值;而 Uniswap 则默认采用少数几个费用等级。因此,无常损失的分布也存在差异:加权池会分散无常损失在各类资产中的影响,而集中持仓则会放大无常损失。Balancer 上普通 LP 的用户体验历来比 Uniswap 更差,而且这种差距比技术上的差异更为重要。V2 的单金库效率在技术上非常精妙,并且在复合操作中节省了 gas,但始终未能赢得交易量之争。 Balancer 原创产品中唯一保留了相当可观市场份额的是 LBP,Copper Launch 和 Fjord Foundry 至今仍在使用。除此之外,Uniswap 的表现更胜一筹。

这对 Balancer 流动性提供者意味着什么

对于目前持有 Balancer 头寸的有限合伙人 (LP) 而言,实际问题是:究竟发生了什么变化?简而言之:合约依然执行,互换依然结算,但开发速度将会放缓,安全响应将由社区主导,而非 Labs 主导。Aave V3 与 V3 的集成仍然有效。Aura Finance 仍然负责汇总 veBAL 治理信息,并继续对指标进行投票,但由于回购提案正在重塑经济格局,目前投票表决的排放池规模较小。

27 个尚未修复的 Balancer V2 分叉仍然存在传染风险。任何在 Balancer 分叉部署中持有重要仓位的用户都应将当前的舍入错误模式视为真实存在,直到分叉团队确认修复为止。BAL 持有者应预期未来获得的发行激励将大幅减少,因为资金将用于 360 万美元的回购,而不是用于流动性提供者 (LP) 的收益。剩余的 Balancer 流动性更加集中在少数几个资金池中,该协议在更广泛的 DeFi 领域的声音也已消失。

Balancer 为现代 DeFi 留下了什么

Balancer 的故事是 2025-2026 年期间中端 DeFi 项目的缩影。它拥有雄心勃勃的架构、四家审计机构的审计记录、基于流动性支付(LBP)的真正产品创新,但最终还是因为一个价值 1.28 亿美元的智能合约失败而导致企业赞助商撤资。该协议目前处于“僵尸”状态,而基于独立代码库的 V3 版本则继续吸引着一小群但稳定的流动性提供者(LP)。Balancer 作为 Uniswap 挑战者的时代在 11 月的一个周末宣告结束;如今留下的只是一个代码库、一个社区,以及一套只要有人支付 gas 费就能执行交易的不可篡改合约。