Protocolo DeFi Balancer: BAL, AMMs, V3 e o encerramento

Balancer era um dos criadores de mercado automatizados mais ambiciosos em termos de arquitetura no DeFi. Quatro das empresas de segurança mais respeitadas do setor auditaram o projeto: OpenZeppelin, Trail of Bits, Certora e ABDK. Mesmo assim, um único fim de semana de novembro dizimou US$ 128 milhões e acabou com a entidade corporativa por trás do protocolo. Tecnicamente, o protocolo ainda opera, pois os contratos são imutáveis e permanecem ativos na blockchain. O que se segue é a história que a maioria das reportagens externas ao DeFi sobre "mais um ataque hacker a criptomoedas" ignorou: o que Balancer realmente era, por que a V3 deveria ser diferente, como os Composable Stable Pools da V2 falharam e o que isso significa para os detentores de BAL e provedores de liquidez agora que os laboratórios responsáveis pelo desenvolvimento foram desativados.

O que era o Balancer: AMMs, Pools de Liquidez e Portfólios

Balancer é um dos projetos com arquitetura mais distinta no espaço DeFi. A proposta nunca foi "outro Uniswap". Era mais próxima de "Vanguarda para o DeFi moderno". Fernando Martinelli e Mike McDonald lançaram o protocolo V1 em março de 2020 com uma proposta incomum. Era uma exchange descentralizada construída em torno de portfólios automatizados no estilo de índices. O AMM (Automated Market Maker) mantinha a ponderação dos ativos em suas proporções-alvo por meio de operações de arbitragem em pools existentes, em vez de um gestor de fundos rebalanceando trimestralmente. Qualquer usuário podia fornecer liquidez, contribuir com liquidez para um pool ou simplesmente usar o protocolo para trocar tokens. Se um pool estivesse com 60% ETH, 20% WBTC e 20% USDC, e o ETH desvalorizasse 30% em uma semana, os arbitradores venderiam ETH para o pool até que a ponderação fosse restaurada. O provedor de liquidez (LP) ganhava taxas de negociação em vez de pagar taxas de administração. Essa foi a ideia original do Balancer, e a maior parte da complexidade técnica derivou disso.

A arquitetura de pools permitia até oito tokens por pool com pesos personalizados: 50/50, 80/20, 25/25/25/25, qualquer valor que somasse um. Matematicamente, a invariante era uma generalização da fórmula do produto constante (xy = k) para uma média geométrica entre N ativos. A partir daí, a equipe desenvolveu diferentes tipos de pools. Primeiro vieram os pools ponderados, depois os pools inteligentes, os pools estáveis ajustados para ativos com preços semelhantes e os pools estáveis compostos que aninhavam tokens de liquidez. Os pools impulsionados obtinham rendimento de depósitos ociosos no Aave. Os pools gerenciados permitiam o controle delegado de parâmetros. Os pools de inicialização de liquidez (LBPs) lidavam com os lançamentos de tokens. Pares comuns incluíam WETH, DAI, USDC e ativos geradores de rendimento como wstETH e osETH. A derrapagem em pequenas trocas em pools ponderados acompanha de perto as DEXs de liquidez concentrada, porque o mesmo número de ativos distribuídos por mais tokens ainda é roteado bem pelo otimizador de caminho do Balancer.

Balancer é um dos poucos protocolos de liquidez na blockchain Ethereum onde o valor total bloqueado em pools é roteado por meio de contratos inteligentes em vez de livros de ordens centralizados, com os saldos de tokens dos provedores de liquidez rastreados on-chain por meio de uma interface de aplicativo descentralizado (dapp) de cofre único. Os provedores de liquidez recebem taxas proporcionais à sua participação no pool, e a rentabilidade do pool depende mais do volume do que das emissões.

Os LBPs provaram ser uma verdadeira vantagem competitiva. A Copper Launch e, posteriormente, a Fjord Foundry construíram seus negócios de lançamento justo inteiramente sobre a plataforma Balancer, arrecadando um total de mais de US$ 750 milhões para projetos com a descoberta de preços no estilo leilão holandês que os LBPs possibilitam. Mesmo depois que os números de TVL (Valor Total Loteado) deixaram de favorecer a Balancer, os LBPs continuaram a gerar receita. A arquitetura da pool foi a conquista técnica; os LBPs foram o produto duradouro.

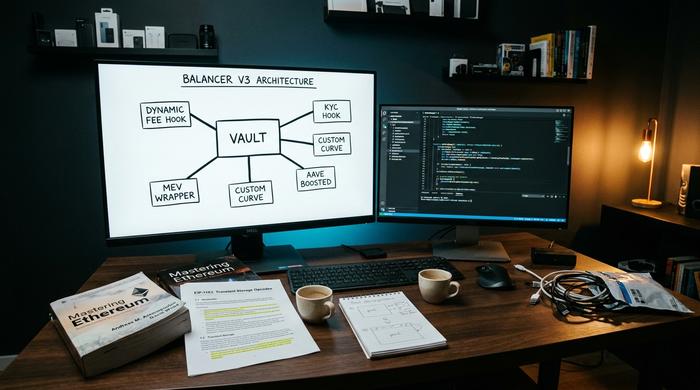

Balancer V3: Ganchos e Pools de Liquidez Programáveis

A V3 representou uma reformulação arquitetônica. Foi lançada em 11 de dezembro de 2024 com integração com o Aave pronta desde o primeiro dia e uma tese central: o cofre monolítico da V2 não conseguia acompanhar a rápida evolução do design de AMMs (Account-Market Marketplace). A equipe da V3 argumentou que a lógica personalizada deveria ser transferida dos contratos de pool para os hooks, permitindo que terceiros estendessem o protocolo sem precisar esperar por um ciclo de lançamento do Balancer Labs. A arquitetura espelhava os hooks da Uniswap V4, lançados na mesma época, com cada projeto alegando ter chegado lá primeiro.

Na prática, os hooks da V3 permitiram que os criadores de pools integrassem recursos que a V2 jamais conseguiria suportar de forma eficiente: lógica dinâmica de taxas de swap que responde à volatilidade, curvas personalizadas para pares de ativos específicos, camadas KYC para pools permissionadas e wrappers de proteção MEV. A contabilização transitória via EIP-1153 tornou os fluxos de múltiplas etapas em uma única transação mais baratos. A promessa de uma integração 100 vezes mais fácil para desenvolvedores era apenas uma estratégia de marketing, mas a ideia central — de que a complexidade da V2 havia se tornado uma barreira para novos tipos de pools — era real. A V3 é totalmente permissionada: qualquer pessoa pode adicionar liquidez, implantar um pool ou construir sobre ele, e os gestores de pools mantêm um controle significativo sobre os parâmetros. O resultado visava simplificar a forma como novos designs de AMM chegam à rede principal do Ethereum e além, além de otimizar a interface para desenvolvedores que a V2 tornava complexa.

Em maio de 2026, o TVL (Valor Total Loan) da V3 havia atingido US$ 70,3 milhões, com um volume de negociação de US$ 161,5 milhões em 7 dias e taxas anualizadas em torno de US$ 3,17 milhões. A V2 ainda detinha US$ 34,3 milhões e gerou aproximadamente US$ 2,91 milhões em taxas. O TVL combinado da Balancer, de cerca de US$ 104 milhões, colocava o protocolo em aproximadamente 1/32 do tamanho da Uniswap, que estava em torno de US$ 3,3 a US$ 3,5 bilhões na mesma época. A V3 estava ativa em sete blockchains, incluindo uma implementação de US$ 14,7 milhões na Monad. Para os padrões de uma arquitetura totalmente nova sendo lançada em um mercado lento, a V3 estava funcionando. Para os padrões de uma AMM (Acordo de Mercadoria Alternativa) de primeira linha, era pequena.

Token BAL, Governança veBAL e Provisão de Liquidez

O token Balancer (BAL) foi concebido como a versão DeFi de participação acionária, com a propriedade do protocolo distribuída aos provedores de liquidez por meio de emissões, em vez de para investidores externos por meio de uma venda. Ao possuir tokens BAL, você vota na governança e acumula uma parte das taxas geradas pelo protocolo. Bloqueie-os em uma proporção de 80/20 BAL/WETH BPT por até um ano e você terá o veBAL, a versão inspirada no Curve com votação garantida, rendimentos aumentados e poder de voto sobre o fluxo futuro de emissões. O processo de votação da governança ocorreu por meio do Snapshot, com os detentores de veBAL tendo a maior parte do peso.

Os cálculos funcionavam no papel. Na prática, o BAL entrou em colapso. A oferta máxima é de 96,15 milhões, e a oferta circulante é de 69,79 milhões (72,58%). O preço previsto para maio de 2026 é de US$ 0,148, a capitalização de mercado é de aproximadamente US$ 10,37 milhões, o volume negociado nas últimas 24 horas é de US$ 1,33 milhão e a relação entre capitalização de mercado e TVL fica em torno de 0,091, extremamente baixa para qualquer parâmetro do DeFi. Em comparação com a máxima histórica de maio de 2021, de US$ 74,77, o BAL caiu 99,8%. A Aura Finance, agregadora do veBAL que administrava grande parte da infraestrutura da guerra de gauges, ainda detém cerca de US$ 32,1 milhões em TVL do Ethereum, mas opera em um mercado cada vez menor.

Antes da paralisação das operações, as emissões giravam em torno de 3,78 milhões de BAL por ano. A proposta de governança de março de 2026 reduziu esse número a zero e redirecionou US$ 3,6 milhões do tesouro para a recompra de BAL. Os detentores interpretaram corretamente: a era do BAL como um ativo de rendimento impulsionado por emissões havia chegado ao fim.

A vulnerabilidade de US$ 128 milhões: por dentro do ataque hacker à Balancer

O ataque cibernético é o evento central na história do Balancer. Em 3 de novembro de 2025, um invasor drenou US$ 128,64 milhões dos pools estáveis compostos do Balancer V2, principalmente na rede Ethereum (cerca de US$ 100 milhões), com perdas adicionais nas redes Base, Polygon e Arbitrum. A BlockSec confirmou o valor poucas horas depois. Duas implementações derivadas, Beets na rede Sonic e Beethoven na rede Optimism, sofreram danos colaterais; pelo menos 27 outras bifurcações do Balancer V2 ficaram expostas e sem correção imediatamente após o ataque.

O mecanismo, em termos simples, consistia em uma manipulação de invariante. Os Composable Stable Pools rastreiam uma invariante matemática, um número que deve permanecer constante durante as negociações normais e só muda quando há adição ou remoção de liquidez. Um bug de arredondamento no recálculo da invariante, combinado com uma falha de controle de acesso que permitiu que um atacante invocasse uma função que não deveria poder invocar diretamente, abriu a brecha. O atacante implantou tokens falsificados criados para interagir com o bug matemático, manipulou a visão que o pool tinha de seu próprio estado e retirou ativos reais a uma taxa de câmbio favorável. Em seguida, criou novos contratos e manteve o ataque em execução em várias blockchains, em vez de executá-lo como uma única transação.

A dura realidade é que os Composable Stable Pools foram auditados por quatro das empresas mais respeitadas do setor — OpenZeppelin, Trail of Bits, Certora e ABDK — e mesmo assim a vulnerabilidade passou despercebida. Plataformas de análise on-chain em tempo real, como Etherscan e DeBank, foram os primeiros locais onde os usuários rastrearam a exploração; as exchanges centralizadas não tinham acesso aos contratos inteligentes subjacentes. Usuários modernos de criptomoedas DeFi que navegavam pelo MetaMask por meio de uma extensão de navegador observaram o mesmo fluxo que os usuários comuns, sem nenhum aviso prévio até que os pools fossem pausados. A equipe da Balancer confirmou em poucas horas que a versão 3 não foi afetada porque utilizava um padrão de cálculo invariante diferente. O contexto geral era severo: as perdas com ataques a criptomoedas em 2025 já haviam ultrapassado US$ 2,2 bilhões na época, e a Balancer tinha seu próprio histórico (um ataque ao token deflacionário STA em 2020, de aproximadamente US$ 520 mil, e um incidente em agosto de 2023, de cerca de US$ 2,1 milhões) que deveria ter deixado todos mais paranoicos. O número que importava, no fim das contas, era de US$ 128 milhões em um único fim de semana.

Encerramento das atividades da Balancer Labs: redefinição da tokenomics da BAL

Três semanas após o ataque hacker, em 24 de março de 2026, a Balancer Labs anunciou que a entidade corporativa por trás do protocolo encerraria suas atividades. O CoinDesk e o The Defiant divulgaram o anúncio; a equipe da Labs confirmou a informação no fórum de governança na mesma semana. A cobertura do The Defiant focou na proposta paralela de tokenomics para o BAL, que reduziu as emissões a zero e redirecionou US$ 3,6 milhões para um fundo de recompra.

A distinção é mais importante do que a maioria dos leitores imagina. A Balancer Labs, a empresa, não é o Balancer, o protocolo. Os contratos são códigos imutáveis implantados no Ethereum e em diversas outras blockchains; eles continuam executando swaps enquanto alguém os chamar, com ou sem uma equipe de engenharia paga para manter a interface. O que o encerramento realmente destruiu foi o financiamento dedicado ao desenvolvimento, a capacidade de resposta ativa a incidentes de segurança e a estrutura de marketing. O protocolo entrou no mesmo estado de "manutenção pela comunidade" em que diversas bifurcações adjacentes ao Curve estão há anos.

O raciocínio era bastante simples. O preço do BAL havia despencado; as emissões pagas em BAL estavam custando mais ao protocolo do que gerando crescimento. Com o ataque hacker prejudicando a confiança e o TVL (Valor Total Permitido) diminuindo, a matemática deixou de funcionar. A dinâmica entre o medidor e a votação do veBAL permanece indefinida em maio de 2026, e o papel da Aura em direcionar o pouco BAL que ainda circula é mais importante do que nunca, embora a própria Aura esteja operando contra um volume total de emissões cada vez menor.

Balancer vs Uniswap: Liquidez, Pools de Portfólio, Risco

A comparação honesta é desconfortável. O Uniswap V4 lançou seus hooks praticamente ao mesmo tempo que o Balancer V3, e o Uniswap entrou no mercado com cerca de 32 vezes o TVL (Valor Total Negociado). O diferencial do Balancer sempre foi a arquitetura de pools, pools ponderados, combinações personalizadas de múltiplos ativos e parâmetros programáveis que o Uniswap V2 e V3 jamais igualaram. O diferencial era real. Mas nunca se traduziu em uma participação de mercado duradoura.

Onde as duas plataformas divergiram mais significativamente: a Uniswap V3 introduziu liquidez concentrada, permitindo que os provedores de liquidez (LPs) alocassem capital de forma eficiente para faixas de preço específicas; a Balancer manteve seu modelo de pool ponderado, que é mais fácil para LPs de portfólio e menos vantajoso para market makers com spreads apertados. O perfil de provedor de liquidez da Balancer era mais voltado para alocadores passivos de múltiplos ativos do que para rebalanceadores ativos. Os gestores de pools podem definir a taxa de swap entre 0,0001% e 10%; a Uniswap utiliza, por padrão, um pequeno número de faixas de taxas. Os perfis de perda impermanente diferem de acordo: pools ponderados diluem a perda impermanente entre os diversos ativos, enquanto posições concentradas a amplificam. A experiência do usuário para um LP médio na Balancer era historicamente pior do que na Uniswap, e essa diferença importava mais do que os cálculos. A eficiência de cofre único da V2 era tecnicamente elegante e conservava gás em operações compostas, mas nunca venceu a corrida pelo volume. O único produto original da Balancer que manteve uma participação significativa foi o LBP, ainda usado pela Copper Launch e pela Fjord Foundry. Fora isso, a comparação favoreceu a Uniswap.

O que isso significa para os provedores de liquidez da Balancer

Para um LP que detém posições na Balancer hoje, a questão prática é o que realmente mudou. Resposta curta: os contratos ainda são executados, os swaps ainda são liquidados, mas o ritmo de desenvolvimento diminuirá e a resposta em relação à segurança será liderada pela comunidade, em vez de pela equipe de desenvolvimento. A integração do Aave V3 na V3 permanece funcional. A Aura Finance ainda agrega a governança do veBAL e continua votando nos indicadores, embora agora sobre um pool de emissões menor, já que a proposta de recompra está remodelando a economia.

As 27 bifurcações não corrigidas do Balancer V2 continuam sendo uma superfície de risco de contágio. Qualquer pessoa que possua posições significativas em uma implementação de bifurcação do Balancer deve tratar o mesmo padrão de erro de arredondamento como se estivesse ativo até que a equipe da bifurcação confirme uma correção. Os detentores de BAL devem esperar incentivos mínimos de emissão daqui para frente, com o tesouro redirecionado para a recompra de US$ 3,6 milhões em vez de para o rendimento de provedores de liquidez. A liquidez restante do Balancer está mais concentrada em um conjunto menor de pools, e a voz do protocolo na narrativa mais ampla do DeFi tornou-se silenciosa.

O legado que a Balancer deixa para o DeFi moderno

A história da Balancer é um microcosmo do DeFi de médio porte no período de 2025-2026. Arquitetura ambiciosa, histórico de auditoria por quatro grandes empresas, inovação real em LBPs (Processadores de Liquidez) e, ainda assim, um fracasso de US$ 128 milhões em um contrato inteligente que encerrou o patrocínio corporativo. O protocolo sobrevive em modo zumbi, enquanto a versão 3, em uma base de código separada, continua a atrair um pequeno, porém real, grupo de provedores de liquidez. A era da Balancer como concorrente da Uniswap terminou em um fim de semana de novembro; o que resta é um repositório de código, uma comunidade e um conjunto de contratos imutáveis que executarão negociações enquanto alguém continuar pagando o gás para chamá-los.