Cos’è un Automated Market Maker (AMM)? Come gli AMM alimentano il trading DeFi

Prima del 2018, se volevi fare trading di criptovalute senza un exchange centralizzato, le opzioni erano piuttosto limitate. Forum peer-to-peer, servizi di deposito a garanzia poco affidabili o i primi esperimenti sui DEX, dove un ordine poteva rimanere in sospeso per ore senza essere eseguito. Poi è arrivato Uniswap con un'idea così semplice da sembrare assurda: invece di mettere in contatto acquirenti e venditori, permettere alle persone di scambiare token. Uno smart contract detiene i token. Una formula matematica ne determina il prezzo. Nessun registro degli ordini, nessun motore di matching, nessuna società intermediaria. Quando ne ho sentito parlare per la prima volta, ho pensato che fosse un giocattolo. Poi, nel 2021, quel giocattolo ha gestito un volume di scambi annuale di 1.000 miliardi di dollari e ha riscritto il funzionamento dei mercati decentralizzati.

I market maker automatizzati (AMM) sono ormai la spina dorsale della finanza decentralizzata. Ogni volta che scambi token su Uniswap, Curve, PancakeSwap o Balancer, interagisci con un AMM. Ogni volta che qualcuno guadagna un rendimento come fornitore di liquidità, partecipa a un pool di un AMM. Il concetto può sembrare tecnico, ma l'idea di base è qualcosa che posso spiegare anche a tavola, e l'ho fatto così tante volte che la spiegazione è diventata piuttosto concisa.

Come funziona un market maker automatizzato

Dimenticate tutto ciò che sapete sui book degli ordini. Un AMM stravolge completamente questo modello.

Su una piattaforma di scambio centralizzata come Binance, si effettua un ordine di acquisto a 2.000 dollari per 1 ETH. Qualcun altro effettua un ordine di vendita a 2.000 dollari. La piattaforma di scambio abbina i due ordini. Fatto. La piattaforma di scambio gestisce un registro degli ordini che elenca tutte le offerte di acquisto e di vendita aperte. I market maker (di solito società o bot) pubblicano sia ordini di acquisto che di vendita per mantenere liquido il registro.

Un AMM sostituisce tutto ciò con un pool e una formula.

Ecco come funziona. Due token vengono inseriti in uno smart contract. Diciamo 10 ETH e 20.000 USDC. Questo costituisce il pool di liquidità. Chiunque può depositare token al suo interno (queste persone sono chiamate fornitori di liquidità, o LP) e chiunque può effettuare operazioni di trading utilizzando tale pool.

Il prezzo non è stabilito da una persona, ma dalla matematica. La formula del prodotto costante x * y = k è alla base del funzionamento della maggior parte degli AMM. Nel nostro pool, x è pari a 10 ETH, y è pari a 20.000 USDC e k è uguale a 200.000. Questa costante k non cambia mai (all'interno di una singola transazione). Quando acquisti 1 ETH dal pool, stai rimuovendo ETH e aggiungendo USDC. Il pool deve mantenere k = 200.000, quindi il nuovo rapporto diventa 9 ETH e 22.222 USDC. Hai pagato 2.222 USDC per quell'1 ETH, non il prezzo "implicito" di 2.000. Quei 222 USDC in più rappresentano lo slippage, ovvero il costo della tua transazione che ha modificato l'equilibrio del pool.

Più grande è il pool rispetto alla tua transazione, minore sarà l'impatto sul prezzo e lo slippage. Uno swap da 1.000 dollari in un pool da 100 milioni di dollari ha un impatto minimo. Lo stesso swap in un pool da 50.000 dollari ti colpisce con diverse percentuali. Ecco perché una liquidità elevata è importante e perché i protocolli si sforzano tanto di attrarre i fornitori di liquidità (LP).

Dopo ogni scambio, gli arbitraggisti verificano se il prezzo del pool corrisponde ancora al mercato generale. Se ETH vale 2.000 dollari su Binance ma l'AMM (Automated Market Maker) ne mostra 2.100, qualcuno acquista ETH a basso prezzo su Binance e lo rivende nel pool finché i prezzi non convergono. Questo avviene in pochi secondi, 24 ore su 24, 7 giorni su 7, grazie ai bot MEV e alle società di arbitraggio che competono per frazioni di centesimo di profitto.

L'AMM stesso non ha idea di quale sia il prezzo "reale" di ETH. Non interroga Coinbase. Non legge un feed di prezzo (a meno che il protocollo non ne integri uno specificamente, come Chainlink). Si affida interamente a bot in cerca di profitto per allineare il suo prezzo alla realtà. Questo può sembrare fragile e, per certi versi, lo è. Durante i crolli improvvisi o l'estrema volatilità, i prezzi dell'AMM possono essere significativamente inferiori a quelli del mercato, e i fornitori di liquidità (LP) subiscono le perdite quando gli arbitraggisti sfruttano questo divario. Questa specifica inefficienza è chiamata LVR (loss versus rebalancing, perdita rispetto al ribilanciamento) ed è diventata un'importante area di ricerca accademica e pratica nel settore DeFi negli ultimi due anni.

I diversi tipi di AMM e le loro formule

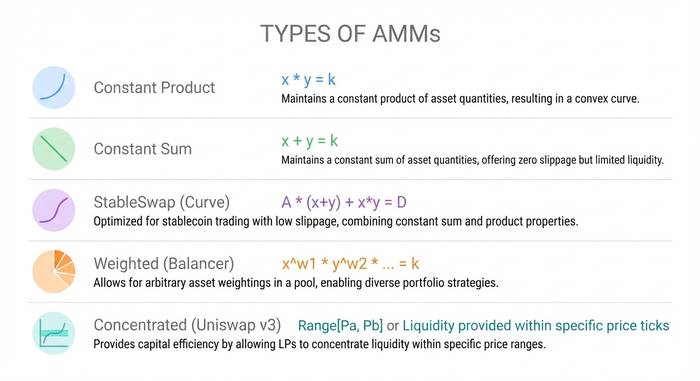

Non tutti gli AMM utilizzano la formula x * y = k. Le diverse formule servono a scopi diversi, e comprenderne le differenze è fondamentale sia per fornire liquidità che per effettuare transazioni di grandi dimensioni.

Modello CPMM (Constant Product Market Maker). x * y = k. Questo è il modello di Uniswap ed è ancora il più utilizzato. Funziona per qualsiasi coppia di token e garantisce sempre liquidità a un certo prezzo. Lo svantaggio: distribuisce la liquidità lungo l'intera curva dei prezzi, da zero all'infinito, il che è inefficiente in termini di capitale. La maggior parte di questa liquidità si trova in intervalli di prezzo che non verranno mai raggiunti.

Market maker a somma costante (CSMM). x + y = k. Una linea retta invece di una curva. Slippage zero, il che sembra fantastico finché non ci si rende conto che una singola grande operazione può svuotare completamente un lato del pool. In pratica, i CSMM falliscono perché gli arbitraggisti svuotano completamente un token. Quasi nessuno lo usa in produzione.

StableSwap (l'ibrido di Curve) combina il prodotto costante e la somma costante. Vicino al prezzo di equilibrio (dove entrambi i token sono vicini al loro valore di riferimento), si comporta come una somma costante con uno slippage minimo. Lontano dall'equilibrio, passa al comportamento del prodotto costante per evitare perdite. Questo lo rende perfetto per coppie di stablecoin come USDC/USDT o USDC/DAI, dove entrambi i token dovrebbero essere scambiati a circa 1 dollaro. Curve Finance ha costruito un impero su questa formula. Al suo apice, il protocollo deteneva oltre 20 miliardi di dollari in TVL e ha elaborato miliardi di dollari in scambi di stablecoin con uno slippage quasi nullo. Ancora oggi, Curve rimane il protocollo di riferimento per chiunque effettui scambi di stablecoin di grandi dimensioni.

Pool ponderati (Balancer). Invece di una suddivisione 50/50 dei token, Balancer permette di creare pool con un massimo di otto token in qualsiasi proporzione. Ad esempio, 80% ETH / 20% USDC, oppure 33/33/34 tra tre token diversi. La formula generalizzata utilizza la media geometrica. Questo permette di creare prodotti simili ai fondi indicizzati, in cui il pool stesso funge da portafoglio auto-ribilanciante. I trader che scambiano token all'interno del pool lo ribilanciano effettivamente, e il pool addebita loro delle commissioni per questo servizio. Lo slogan di Balancer: "Invece di pagare i gestori di fondi per ribilanciare il tuo portafoglio, incassi commissioni dai trader che lo ribilanciano per te".

Liquidità concentrata (Uniswap v3/v4). È qui che il modello AMM è diventato davvero geniale. Tecnicamente si tratta ancora di un CPMM, ma con una svolta che ha cambiato l'economia. Invece di distribuire la liquidità su ogni possibile prezzo da zero all'infinito, i fornitori di liquidità (LP) scelgono un intervallo specifico. Se ETH è a $2.000, potrebbero concentrare la loro liquidità tra $1.800 e $2.200. All'interno di questo intervallo, il loro capitale lavora 4.000 volte di più rispetto a un pool v2 (secondo quanto affermato da Uniswap). Al di fuori di questo intervallo, la loro posizione rimane inattiva e non genera alcun profitto.

Il compromesso consiste nella gestione attiva. Se il prezzo esce dal range impostato, non si guadagnano commissioni pur rimanendo esposti a perdite temporanee. I gestori di fondi di investimento professionisti utilizzano script e bot per regolare i range. I gestori di fondi di investimento occasionali tendono a impostare i range e poi dimenticarsene, il che vanifica lo scopo.

Uniswap v3 è stato lanciato nel 2021 e la v4 è seguita nel gennaio 2025. La v4 ha introdotto gli "hook", ovvero plugin che consentono agli sviluppatori di personalizzare il comportamento dei pool. Sono state aggiunte le commissioni dinamiche che si adattano alla volatilità, gli ordini limite on-chain e le integrazioni personalizzate con gli oracoli. L'obiettivo è rendere ogni pool programmabile, anziché offrire soluzioni standardizzate.

| Tipo AMM | Formula | Ideale per | Utilizzato da |

|---|---|---|---|

| Prodotto costante (CPMM) | x * y = k | Coppie di token generiche | Uniswap v2, SushiSwap |

| Somma costante (CSMM) | x + y = k | Solo teoria | Quasi nessuno (si rompe facilmente) |

| StableSwap (ibrido) | CPMM + CSMM | Coppie di stablecoin | Finanziamento curvo |

| Piscine zavorrate | media geometrica | Cestini multi-asset | Bilanciatore |

| Liquidità concentrata | CPMM con intervallo limitato | coppie ad alto volume | Uniswap v3/v4 |

Perché gli AMM sono importanti: il problema che hanno risolto

Prima degli AMM, gli exchange decentralizzati cercavano di copiare il modello del registro ordini dagli exchange centralizzati e di eseguirlo sulla blockchain. Il processo era incredibilmente lento. Ogni ordine, sia inserito che annullato, comportava una transazione sulla blockchain, con conseguente consumo di gas e tempi di conferma di diversi secondi. I market maker non riuscivano ad aggiornare le quotazioni con la rapidità necessaria. L'esperienza utente era pessima rispetto a piattaforme come Binance o Coinbase.

Gli AMM hanno aggirato completamente il problema eliminando il registro degli ordini. Nessun ordine da inserire, annullare o abbinare. Solo pool di liquidità disponibili, sempre accessibili e con prezzi calcolati matematicamente. Una maggiore efficienza del capitale è arrivata in seguito con la concentrazione della liquidità. Uno scambio su Uniswap richiede una sola transazione. Si inviano token al contratto del pool e si ricevono token in cambio. La transazione è atomica: o viene eseguita completamente o non avviene affatto.

Questo ha aperto il trading di criptovalute a una gamma completamente diversa di partecipanti. Prima degli AMM, fornire liquidità significava gestire sofisticati bot di market making. Dopo gli AMM, fornire liquidità significava depositare due token in uno smart contract. Uno studente universitario con 500 dollari in ETH e USDC poteva diventare un fornitore di liquidità al pari di hedge fund che gestivano centinaia di milioni. Stesso pool, stessa ripartizione delle commissioni, stesse regole. Nessun modulo di domanda, nessun saldo minimo, nessuna verifica da parte di investitori accreditati. Questo tipo di accesso aperto semplicemente non esisteva nel settore finanziario prima degli AMM. La base di utenti DeFi è cresciuta da 189 wallet nel 2017 a oltre 6,6 milioni entro il 2023. Il volume di trading DeFi annuale ha raggiunto 1 trilione di dollari nel 2021. Gli AMM sono stati l'infrastruttura che ha reso tutto questo possibile.

I numeri odierni lo confermano. Uniswap detiene circa 5 miliardi di dollari in TVL (Total Value Locked) e gestisce il 35% di tutto il volume di scambi sui DEX. Ha elaborato transazioni cumulative per oltre 3,45 trilioni di dollari. Il volume spot dei DEX ha raggiunto il 24% del totale degli scambi spot di criptovalute a giugno 2025. Cinque anni prima era l'1%. PancakeSwap domina su BNB Chain. Curve detiene ancora il primato negli swap di stablecoin. Balancer ha la sua nicchia nei pool ponderati e nei prodotti indicizzati. Nuovi operatori come Aerodrome su Base e Orca su Solana stanno crescendo rapidamente ottimizzando le loro performance per le rispettive blockchain.

Gli AMM non hanno ucciso gli exchange centralizzati. Probabilmente non lo faranno mai. Gli exchange centralizzati gestiscono ancora il 76% del volume spot perché offrono opzioni di conversione in valuta fiat, trading a margine e assistenza clienti che gli AMM non possono eguagliare. Tuttavia, gli AMM si sono ritagliati una quota di mercato stabile e in crescita risolvendo un problema che gli exchange centralizzati non riescono a risolvere: il trading completamente senza autorizzazione, non custodiale e sempre attivo, senza bisogno di alcuna autorizzazione.

Perdita temporanea: il rischio che ogni fornitore di servizi di pagamento dovrebbe comprendere

Se depositate token in un pool AMM, prima o poi sentirete parlare di "perdita temporanea" ed è fondamentale comprenderne il significato prima di perdere denaro.

Ecco la versione più semplice. Depositate 1 ETH (2.000 $) e 2.000 USDC in un pool. ETH raddoppia a 4.000 $. Se aveste semplicemente tenuto i vostri token in un wallet, avreste 6.000 $ (1 ETH a 4.000 $ + 2.000 USDC). Ma l'AMM ha ribilanciato la vostra posizione in base alle oscillazioni di prezzo. Quando prelevate, il pool vi restituisce 0,707 ETH e 2.828 USDC, per un valore di circa 5.656 $. Avete 344 $ in meno rispetto a quanto avreste avuto tenendo semplicemente i token. Questi 344 $ rappresentano una perdita temporanea.

Si definisce "impermanente" perché se ETH scende a 2.000 dollari, la perdita scompare. Ma nel mondo delle criptovalute, le oscillazioni di prezzo "temporanee" spesso diventano permanenti, e la perdita passa da impermanente a molto permanente.

Una ricerca di Topaz Blue e Bancor ha rilevato che il 49,5% dei fornitori di liquidità (LP) di Uniswap v3 ha registrato rendimenti negativi, tenendo conto delle perdite temporanee. Un documento di lavoro della BRI ha scoperto che il 65-85% della liquidità dei DEX proviene da partecipanti professionali che utilizzano strategie di copertura per gestire questo rischio. Spesso è proprio il fornitore di liquidità occasionale, che deposita e poi si allontana per tre mesi, a sovvenzionare i professionisti.

Questo significa che non dovresti essere un LP? Non necessariamente. Le coppie di stablecoin presentano perdite temporanee minime perché entrambi i token si aggirano intorno a 1 dollaro. I pool ad alto volume generano commissioni sufficienti a compensare la perdita per molti LP. I pool di Uniswap v4 hanno registrato un APY medio del 56% tra i pool monitorati nel 2025, sebbene questo dato sia distorto da alcune coppie anomale.

Il punto è: fate i calcoli per il vostro pool specifico, la vostra coppia di valute specifica e il periodo di detenzione previsto prima di depositare. Effettuate dei backtest utilizzando strumenti come Revert Finance o DefiLab. Verificate se il rendimento storico delle commissioni del pool copre la perdita temporanea dovuta alla volatilità di quella coppia di valute. Depositare senza fare questi calcoli è il modo più sicuro per perdere denaro in DeFi e poi dare la colpa al protocollo.