O que é um formador de mercado automatizado? Como os AMMs impulsionam a negociação DeFi?

Antes de 2018, se você quisesse negociar criptomoedas sem uma corretora centralizada, suas opções eram sombrias. Fóruns peer-to-peer, serviços de custódia duvidosos ou os primeiros experimentos de DEX, onde uma ordem podia ficar horas sem ser executada. Então, surgiu a Uniswap com uma ideia tão simples que parecia estúpida: em vez de conectar compradores e vendedores, bastava permitir que as pessoas negociassem com base em um conjunto de tokens. Um contrato inteligente detém os tokens. Uma fórmula matemática define o preço. Sem livro de ordens, sem mecanismo de correspondência, sem empresa intermediária. Quando ouvi falar disso pela primeira vez, achei que fosse um brinquedo. Mas esse brinquedo processou US$ 1 trilhão em volume de negociação anual em 2021 e reescreveu o funcionamento dos mercados descentralizados.

Os formadores de mercado automatizados (AMMs) são hoje a espinha dorsal das finanças descentralizadas. Cada vez que você troca tokens no Uniswap, Curve, PancakeSwap ou Balancer, você está interagindo com um AMM. Cada vez que alguém ganha rendimento como provedor de liquidez, está participando de um pool de AMM. O conceito parece técnico, mas a ideia central é algo que posso explicar em um jantar, e já fiz isso tantas vezes que a explicação ficou bem concisa.

Como funciona, na prática, um formador de mercado automatizado

Esqueça tudo o que você sabe sobre livros de ordens. Um AMM (Automated Market Maker) descarta esse modelo completamente.

Em uma corretora centralizada como a Binance, você coloca uma ordem de compra de 1 ETH a US$ 2.000. Outra pessoa coloca uma ordem de venda a US$ 2.000. A corretora realiza a correspondência entre as duas ordens. Pronto. A corretora mantém um livro de ofertas que lista todas as ofertas de compra e venda em aberto. Os formadores de mercado (geralmente empresas ou bots) publicam ordens de compra e venda para manter o livro de ofertas líquido.

Um AMM substitui tudo isso por um conjunto de dados e uma fórmula.

Eis o funcionamento. Dois tokens entram em um contrato inteligente. Digamos, 10 ETH e 20.000 USDC. Essa é a pool de liquidez. Qualquer pessoa pode depositar tokens nela (essas pessoas são chamadas de provedores de liquidez, ou LPs) e qualquer pessoa pode negociar contra ela.

O preço não é definido por um humano. É definido pela matemática. A fórmula do produto constante x * y = k é como a maioria das AMMs funciona. Em nosso pool, x é 10 ETH, y é 20.000 USDC e k é igual a 200.000. Essa constante k nunca muda (dentro de uma única troca). Quando você compra 1 ETH do pool, você está removendo ETH e adicionando USDC. O pool precisa manter k = 200.000, então a nova proporção passa a ser 9 ETH e 22.222 USDC. Você pagou 2.222 USDC por aquele 1 ETH, não o preço "implícito" de 2.000. Esses US$ 222 extras são slippage, o custo da sua negociação alterando o equilíbrio do pool.

Quanto maior for o pool em relação à sua negociação, menor será o impacto no preço e a derrapagem (slippage). Um swap de US$ 1.000 em um pool de US$ 100 milhões praticamente não faz diferença. O mesmo swap em um pool de US$ 50.000 impacta você em vários pontos percentuais. É por isso que a alta liquidez é importante e por que os protocolos se esforçam tanto para atrair provedores de liquidez (LPs).

Após cada negociação, os arbitradores verificam se o preço na pool ainda corresponde ao mercado em geral. Se o ETH estiver cotado a US$ 2.000 na Binance, mas a AMM mostrar US$ 2.100, alguém compra ETH barato na Binance e vende na pool até que os preços convirjam. Isso acontece em segundos, 24 horas por dia, 7 dias por semana, operado por bots MEV e empresas de arbitragem que competem por frações de centavo de dólar em lucro.

A própria AMM não tem ideia do preço "real" do ETH. Ela não consulta a Coinbase. Ela não lê um feed de preços (a menos que o protocolo integre um especificamente, como o Chainlink). Ela depende inteiramente de bots que buscam lucro para ajustar seu preço à realidade. Isso parece frágil e, de certa forma, é. Durante quedas repentinas ou volatilidade extrema, os preços da AMM podem ficar significativamente defasados em relação ao mercado, e os provedores de liquidez (LPs) arcam com o prejuízo quando os arbitradores exploram essa diferença. Essa ineficiência específica é chamada de LVR (perda versus rebalanceamento) e se tornou uma importante área de pesquisa acadêmica e prática em DeFi nos últimos dois anos.

Os diferentes tipos de AMMs e suas fórmulas

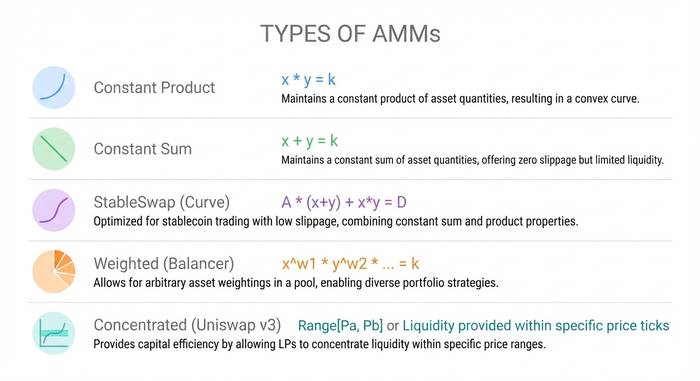

Nem todas as AMMs usam x * y = k. Fórmulas diferentes servem a propósitos diferentes, e entender as diferenças é importante se você pretende fornecer liquidez ou negociar em grande volume.

Criador de mercado de produto constante (CPMM). x * y = k. Este é o modelo da Uniswap e ainda o mais utilizado. Funciona para qualquer par de tokens e sempre tem liquidez disponível a algum preço. A desvantagem: espalha a liquidez por toda a curva de preços, de zero ao infinito, o que é ineficiente em termos de capital. A maior parte dessa liquidez fica em faixas de preço que nunca serão utilizadas.

Criador de mercado de soma constante (CSMM). x + y = k. Uma linha reta em vez de uma curva. Deslizamento zero, o que parece ótimo até você perceber que uma única negociação grande pode drenar completamente um dos lados do pool. Na prática, os CSMMs falham porque os arbitradores esvaziam um token por completo. Quase ninguém usa isso em produção.

StableSwap (híbrido da Curve). Combina produto constante e soma constante. Próximo ao preço de equilíbrio (onde ambos os tokens estão próximos de sua paridade), comporta-se como uma soma constante com derrapagem mínima. Longe do equilíbrio, muda para o comportamento de produto constante para evitar a perda de liquidez. Isso o torna perfeito para pares de stablecoins como USDC/USDT ou USDC/DAI, onde ambos os tokens devem ser negociados perto de US$ 1. A Curve Finance construiu um império com base nessa fórmula. Em seu auge, o protocolo detinha mais de US$ 20 bilhões em TVL (Valor Total Negociado) e processava bilhões em negociações de stablecoins com derrapagem próxima de zero. Mesmo hoje, a Curve continua sendo a opção padrão para quem realiza trocas entre stablecoins de grande volume.

Pools ponderados (Balancer). Em vez de uma divisão de tokens de 50/50, o Balancer permite criar pools com até oito tokens em qualquer proporção. 80% ETH / 20% USDC, ou 33/33/34 entre três tokens diferentes. A fórmula generalizada utiliza médias geométricas. Isso possibilita produtos semelhantes a fundos de índice, onde o próprio pool atua como um portfólio de rebalanceamento automático. Os traders que trocam tokens no pool estão, na verdade, rebalanceando-o, e o pool cobra taxas por esse privilégio. A proposta do Balancer: "Em vez de pagar gestores de fundos para rebalancear seu portfólio, você recebe taxas dos traders que o rebalanceiam para você."

Liquidez concentrada (Uniswap v3/v4). É aqui que o modelo AMM se tornou realmente inteligente. Tecnicamente ainda é CPMM, mas com uma mudança que alterou a dinâmica econômica. Em vez de distribuir sua liquidez por todos os preços possíveis, de zero ao infinito, os provedores de liquidez (LPs) escolhem uma faixa específica. Se o ETH estiver a US$ 2.000, você pode concentrar seus investimentos entre US$ 1.800 e US$ 2.200. Dentro dessa faixa, seu capital rende 4.000 vezes mais do que renderia em um pool v2 (segundo a própria Uniswap). Fora dessa faixa, sua posição fica inativa e não gera rendimento.

A desvantagem é a gestão ativa. Se o preço sair da sua faixa de preço, você não ganha nenhuma taxa, mas ainda está exposto a perdas temporárias. Os provedores de liquidez profissionais usam scripts e bots para ajustar as faixas de preço. Os provedores casuais tendem a configurar e esquecer, o que anula o propósito.

O Uniswap v3 foi lançado em 2021 e o v4 em janeiro de 2025. O v4 adicionou "hooks", que são plugins que permitem aos desenvolvedores personalizar o comportamento dos pools. Taxas dinâmicas que se ajustam à volatilidade. Ordens limitadas on-chain. Integrações com oráculos personalizados. A ideia é tornar cada pool programável, em vez de um modelo único para todos.

| Tipo AMM | Fórmula | Ideal para | Usado por |

|---|---|---|---|

| Produto constante (CPMM) | x * y = k | Pares de tokens gerais | Uniswap v2, SushiSwap |

| Soma constante (CSMM) | x + y = k | Apenas teoria | Quase ninguém (quebra facilmente) |

| StableSwap (híbrido) | CPMM + CSMM | Pares de stablecoins | Curva Financeira |

| Piscinas ponderadas | Média geométrica | Cestas de múltiplos ativos | Balanceador |

| Liquidez concentrada | CPMM com limite de alcance | Pares de alto volume | Uniswap v3/v4 |

Por que os AMMs são importantes: o problema que eles resolveram.

Antes das AMMs (Application Market Makers), as exchanges descentralizadas tentaram copiar o modelo de livro de ofertas das exchanges centralizadas e executá-lo na blockchain. Era extremamente lento. Cada ordem, tanto aberta quanto cancelada, era uma transação na blockchain que consumia gás e levava segundos para ser confirmada. Os market maker não conseguiam atualizar as cotações com rapidez suficiente. A experiência do usuário era péssima em comparação com a Binance ou a Coinbase.

As AMMs contornaram todo o problema eliminando o livro de ordens. Sem ordens para publicar, cancelar ou combinar. Apenas pools de liquidez disponíveis, sempre acessíveis, sempre precificadas matematicamente. Uma maior eficiência de capital veio depois com a liquidez concentrada. Uma troca na Uniswap requer apenas uma transação. Você envia tokens para o contrato do pool e recebe tokens de volta. A negociação é atômica: ou é totalmente executada ou não acontece.

Isso abriu o mercado de criptomoedas para um conjunto completamente diferente de participantes. Antes das AMMs (Application Market Makers), fornecer liquidez significava executar bots sofisticados de criação de mercado. Depois das AMMs, fornecer liquidez significava depositar dois tokens em um contrato inteligente. Um estudante universitário com US$ 500 em ETH e USDC podia se tornar um provedor de liquidez ao lado de fundos de hedge que administravam centenas de milhões. Mesmo pool, mesma divisão de taxas, mesmas regras. Sem formulário de inscrição, sem saldo mínimo, sem verificação de investidor qualificado. Esse tipo de acesso aberto simplesmente não existia no mercado financeiro antes das AMMs. A base de usuários de DeFi cresceu de 189 carteiras em 2017 para mais de 6,6 milhões em 2023. O volume anual de negociação de DeFi atingiu US$ 1 trilhão em 2021. As AMMs foram a infraestrutura que tornou tudo isso possível.

Os números atuais comprovam isso. A Uniswap detém aproximadamente US$ 5 bilhões em TVL (Valor Total Bloqueado) e processa 35% de todo o volume de DEX (Exchanges Descentralizadas). Ela já processou mais de US$ 3,45 trilhões em negociações acumuladas. O volume spot de DEX atingiu 24% do total de negociações spot de criptomoedas em junho de 2025. Cinco anos antes, era de 1%. A PancakeSwap domina a blockchain BNB. A Curve ainda detém o mercado de swaps de stablecoins. A Balancer tem seu nicho em pools ponderados e produtos de índice. Novas entrantes como a Aerodrome na blockchain Base e a Orca na Solana estão crescendo rapidamente, otimizando para suas blockchains específicas.

As AMMs não acabaram com as corretoras centralizadas. Provavelmente nunca acabarão. As corretoras centralizadas ainda movimentam 76% do volume à vista porque oferecem opções de conversão para moeda fiduciária, negociação com margem e suporte ao cliente que as AMMs não conseguem igualar. Mas as AMMs conquistaram uma fatia permanente e crescente do mercado ao resolver um problema que as corretoras centralizadas não conseguem: negociação totalmente sem permissão, sem custódia e sempre ativa, sem a necessidade de autorização de ninguém.

Perda impermanente: o risco que todo provedor de liquidez deve entender.

Se você depositar tokens em um pool AMM, eventualmente ouvirá a expressão "perda impermanente" e precisa entendê-la antes de perder dinheiro por causa disso.

Aqui está a versão mais simples. Você deposita 1 ETH (US$ 2.000) e 2.000 USDC em um pool. O ETH dobra para US$ 4.000. Se você tivesse simplesmente mantido seus tokens em uma carteira, teria US$ 6.000 (1 ETH a US$ 4.000 + 2.000 USDC). Mas o AMM rebalanceou sua posição conforme o preço se movia. Quando você saca, o pool lhe devolve 0,707 ETH e 2.828 USDC, o que equivale a cerca de US$ 5.656. Você está com um prejuízo de US$ 344 em comparação com o que teria se simplesmente tivesse mantido os tokens. Esses US$ 344 representam uma perda impermanente.

É chamado de "impermanente" porque, se o ETH cair de volta para US$ 2.000, a perda desaparece. Mas, no mercado de criptomoedas, movimentos de preço "temporários" muitas vezes se tornam permanentes, e a perda passa de impermanente para muito permanente.

Pesquisas da Topaz Blue e da Bancor revelaram que 49,5% dos provedores de liquidez (LPs) da Uniswap v3 apresentaram retornos negativos após contabilizar as perdas impermanentes. Um estudo do BIS constatou que entre 65% e 85% da liquidez das DEXs provém de participantes profissionais que utilizam estratégias de hedge para gerenciar esse risco. O LP ocasional, que deposita e se retira por três meses, é frequentemente quem subsidia os profissionais.

Isso significa que você não deveria ser um provedor de liquidez? Não necessariamente. Pares de stablecoins têm perdas impermanentes mínimas porque ambos os tokens se mantêm próximos de US$ 1. Pools de alto volume geram taxas suficientes para compensar a perda para muitos provedores de liquidez. Os pools da Uniswap v4 tiveram uma média de 56% de APY entre os pools monitorados em 2025, embora esse número seja distorcido por alguns pares atípicos.

A questão é: faça os cálculos para o seu pool específico, o seu par específico e o período de retenção esperado antes de depositar. Faça testes retroativos usando ferramentas como Revert Finance ou DefiLab. Verifique se o rendimento histórico da taxa do pool cobre a perda impermanente devido à volatilidade desse par. "Simplesmente depositar" sem fazer essa pesquisa é a maneira mais segura de perder dinheiro em DeFi e depois culpar o protocolo por isso.