Máy tạo lập thị trường tự động (AMM) là gì? AMM thúc đẩy giao dịch DeFi như thế nào?

Trước năm 2018, nếu bạn muốn giao dịch tiền điện tử mà không thông qua sàn giao dịch tập trung, các lựa chọn của bạn rất hạn chế. Các diễn đàn ngang hàng, dịch vụ ký quỹ không đáng tin cậy, hoặc các thử nghiệm DEX ban đầu, nơi một lệnh có thể nằm chờ hàng giờ mà không được khớp. Sau đó, Uniswap xuất hiện với một ý tưởng đơn giản đến mức nghe có vẻ ngớ ngẩn: thay vì ghép nối người mua với người bán, chỉ cần để mọi người giao dịch với một nhóm token. Một hợp đồng thông minh giữ các token. Một công thức toán học thiết lập giá. Không có sổ lệnh, không có công cụ khớp lệnh, không có công ty trung gian. Khi tôi nghe về nó lần đầu, tôi nghĩ đó chỉ là một món đồ chơi. Sau đó, món đồ chơi này đã xử lý khối lượng giao dịch hàng năm lên đến 1 nghìn tỷ đô la vào năm 2021 và viết lại cách thức hoạt động của thị trường phi tập trung.

Các nhà tạo lập thị trường tự động (AMM) hiện là xương sống của tài chính phi tập trung. Mỗi khi bạn trao đổi token trên Uniswap, Curve, PancakeSwap hoặc Balancer, bạn đang tương tác với một AMM. Mỗi khi ai đó kiếm được lợi nhuận với tư cách là nhà cung cấp thanh khoản, họ đang tham gia vào một nhóm AMM. Khái niệm này nghe có vẻ kỹ thuật nhưng ý tưởng cốt lõi là điều tôi có thể giải thích trong một bữa ăn tối, và tôi đã làm điều đó đủ nhiều lần đến mức lời giải thích đã trở nên khá mạch lạc.

Cơ chế hoạt động thực tế của một nhà tạo lập thị trường tự động

Hãy quên hết những gì bạn biết về sổ lệnh. Một hệ thống AMM (Automated Market Maker) sẽ loại bỏ hoàn toàn mô hình đó.

Trên một sàn giao dịch tập trung như Binance, bạn đặt lệnh mua ở mức 2.000 đô la cho 1 ETH. Một người khác đặt lệnh bán ở mức 2.000 đô la. Sàn giao dịch sẽ khớp hai lệnh. Xong. Sàn giao dịch vận hành một sổ lệnh liệt kê mọi lệnh mua và bán đang mở. Các nhà tạo lập thị trường (thường là các công ty hoặc bot) đăng cả lệnh mua và lệnh bán để duy trì tính thanh khoản của sổ lệnh.

Một AMM thay thế tất cả những điều đó bằng một nhóm và một công thức.

Đây là cách thiết lập. Hai token được đưa vào hợp đồng thông minh. Giả sử là 10 ETH và 20.000 USDC. Đó là nhóm thanh khoản. Bất kỳ ai cũng có thể gửi token vào đó (những người này được gọi là nhà cung cấp thanh khoản, hay LP) và bất kỳ ai cũng có thể giao dịch với nó.

Giá cả không do con người quyết định. Nó được xác định bằng toán học. Công thức tích hằng số x * y = k là cách hầu hết các AMM hoạt động. Trong pool của chúng tôi, x là 10 ETH, y là 20.000 USDC, và k bằng 200.000. Hằng số k này không bao giờ thay đổi (trong một giao dịch). Khi bạn mua 1 ETH từ pool, bạn đang lấy đi ETH và thêm vào USDC. Pool cần duy trì k = 200.000, vì vậy tỷ lệ mới trở thành 9 ETH và 22.222 USDC. Bạn đã trả 2.222 USDC cho 1 ETH đó, chứ không phải giá "ngầm định" là 2.000. Khoản 222 USDC thêm đó là phí trượt giá, chi phí giao dịch của bạn làm thay đổi số dư của pool.

Quy mô pool càng lớn so với giao dịch của bạn, thì tác động giá và độ trượt giá càng ít. Một giao dịch hoán đổi 1.000 đô la trong một pool 100 triệu đô la hầu như không ảnh hưởng gì. Cùng một giao dịch hoán đổi đó trong một pool 50.000 đô la sẽ khiến bạn chịu mức trượt giá vài phần trăm. Đây là lý do tại sao tính thanh khoản cao lại quan trọng và tại sao các giao thức lại nỗ lực thu hút các nhà cung cấp thanh khoản (LP).

Sau mỗi giao dịch, các nhà kinh doanh chênh lệch giá kiểm tra xem giá trong nhóm giao dịch có còn khớp với giá thị trường chung hay không. Nếu ETH có giá 2.000 đô la trên Binance nhưng AMM hiển thị 2.100 đô la, ai đó sẽ mua ETH giá rẻ trên Binance và bán vào nhóm cho đến khi giá hội tụ. Quá trình này diễn ra trong vài giây, 24/7, được vận hành bởi các bot MEV và các công ty kinh doanh chênh lệch giá cạnh tranh nhau để giành lấy những phần lợi nhuận nhỏ bé.

Bản thân AMM không hề biết giá "thực" của ETH là bao nhiêu. Nó không truy vấn Coinbase. Nó không đọc nguồn cấp dữ liệu giá (trừ khi giao thức tích hợp sẵn như Chainlink). Nó hoàn toàn dựa vào các bot tìm kiếm lợi nhuận để kéo giá của nó phù hợp với thực tế. Điều đó nghe có vẻ mong manh và ở một khía cạnh nào đó thì đúng là như vậy. Trong các đợt giảm giá đột ngột hoặc biến động cực độ, giá của AMM có thể tụt hậu so với thị trường một cách đáng kể, và các nhà cung cấp thanh khoản (LP) phải chịu tổn thất khi các nhà kinh doanh chênh lệch giá khai thác khoảng trống đó. Sự thiếu hiệu quả cụ thể này được gọi là LVR (tổn thất so với tái cân bằng), và nó đã trở thành một lĩnh vực nghiên cứu học thuật và thực tiễn quan trọng trong DeFi trong hai năm qua.

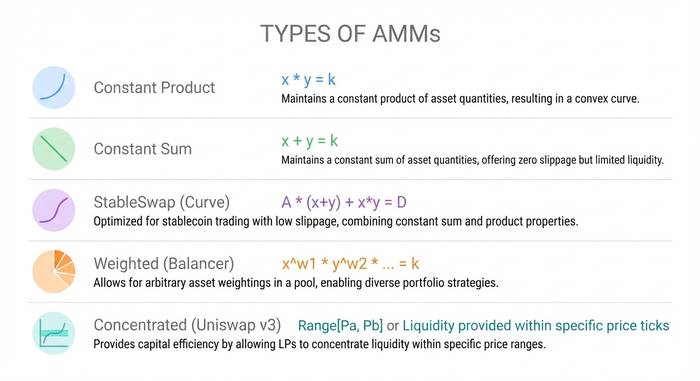

Các loại AMM khác nhau và công thức của chúng

Không phải mọi AMM đều sử dụng công thức x * y = k. Các công thức khác nhau phục vụ các mục đích khác nhau, và việc hiểu rõ sự khác biệt là rất quan trọng nếu bạn muốn cung cấp thanh khoản hoặc giao dịch với khối lượng lớn.

Mô hình tạo lập thị trường sản phẩm không đổi (CPMM). x * y = k. Đây là mô hình của Uniswap và vẫn là mô hình được sử dụng rộng rãi nhất. Nó hoạt động với bất kỳ cặp token nào và luôn có thanh khoản ở một mức giá nào đó. Nhược điểm: nó phân tán thanh khoản trên toàn bộ đường cong giá từ 0 đến vô cực, điều này không hiệu quả về vốn. Phần lớn thanh khoản đó nằm trong các phạm vi giá sẽ không bao giờ được chạm tới.

Mô hình tạo lập thị trường tổng cố định (CSMM). x + y = k. Một đường thẳng thay vì một đường cong. Độ trượt giá bằng không, nghe có vẻ tuyệt vời cho đến khi bạn nhận ra một giao dịch lớn duy nhất có thể làm cạn kiệt hoàn toàn một phía của nhóm thanh khoản. Trên thực tế, CSMM bị lỗi vì các nhà kinh doanh chênh lệch giá sẽ rút sạch hoàn toàn một token. Hầu như không ai sử dụng mô hình này trong thực tế.

StableSwap (phiên bản lai của Curve). Kết hợp tích không đổi và tổng không đổi. Gần mức giá cân bằng (khi cả hai token đều gần với giá trị neo của chúng), nó hoạt động như một tổng không đổi với độ trượt giá tối thiểu. Khi xa mức cân bằng, nó chuyển sang hoạt động như tích không đổi để tránh bị rút cạn tài nguyên. Điều này làm cho nó hoàn hảo cho các cặp stablecoin như USDC/USDT hoặc USDC/DAI, nơi cả hai token nên được giao dịch gần mức 1 đô la. Curve Finance đã xây dựng một đế chế dựa trên công thức này. Ở thời kỳ đỉnh cao, giao thức này nắm giữ hơn 20 tỷ đô la TVL và xử lý hàng tỷ đô la giao dịch stablecoin với độ trượt giá gần bằng không. Ngay cả bây giờ, Curve vẫn là lựa chọn mặc định cho bất kỳ ai muốn hoán đổi giữa các stablecoin có quy mô lớn.

Các nhóm token có trọng số (Balancer). Thay vì chia token theo tỷ lệ 50/50, Balancer cho phép bạn tạo các nhóm với tối đa tám token theo bất kỳ tỷ lệ nào. Ví dụ: 80% ETH / 20% USDC, hoặc 33/33/34 trên ba token khác nhau. Công thức tổng quát sử dụng trung bình hình học. Điều này cho phép tạo ra các sản phẩm tương tự như quỹ chỉ số, trong đó chính nhóm hoạt động như một danh mục đầu tư tự cân bằng. Các nhà giao dịch hoán đổi token trong nhóm thực chất đang cân bằng lại danh mục đó, và nhóm sẽ tính phí cho họ vì đặc quyền này. Lời chào mời của Balancer: "Thay vì trả tiền cho các nhà quản lý quỹ để cân bằng lại danh mục đầu tư của bạn, bạn sẽ thu phí từ các nhà giao dịch thực hiện việc cân bằng lại danh mục đó cho bạn."

Thanh khoản tập trung (Uniswap v3/v4). Đây là điểm mà mô hình AMM trở nên thực sự thông minh. Về mặt kỹ thuật, vẫn là CPMM nhưng với một sự thay đổi làm thay đổi kinh tế. Thay vì phân tán thanh khoản của bạn trên mọi mức giá có thể từ 0 đến vô cực, các nhà cung cấp thanh khoản (LP) chọn một phạm vi cụ thể. Nếu ETH ở mức 2.000 đô la, bạn có thể tập trung trong khoảng từ 1.800 đến 2.200 đô la. Trong phạm vi đó, vốn của bạn hoạt động hiệu quả hơn 4.000 lần so với trong một pool v2 (theo tuyên bố của chính Uniswap). Bên ngoài phạm vi này, vị thế của bạn sẽ không hoạt động và không sinh lời.

Sự đánh đổi nằm ở việc quản lý chủ động. Nếu giá biến động ra ngoài phạm vi bạn đã đặt, bạn sẽ không kiếm được phí nào trong khi vẫn phải đối mặt với khoản lỗ tạm thời. Các nhà cung cấp thanh khoản chuyên nghiệp sử dụng các kịch bản và bot để điều chỉnh phạm vi giá. Các nhà cung cấp thanh khoản nghiệp dư thường chỉ thiết lập và quên đi, điều này làm mất đi mục đích ban đầu.

Uniswap v3 ra mắt năm 2021 và v4 ra mắt vào tháng 1 năm 2025. V4 bổ sung thêm "hooks", là các plugin cho phép nhà phát triển tùy chỉnh hoạt động của pool. Phí giao dịch linh hoạt điều chỉnh theo biến động thị trường. Lệnh giới hạn trên chuỗi. Tích hợp oracle tùy chỉnh. Ý tưởng là làm cho mỗi pool có thể lập trình được thay vì áp dụng một mô hình chung cho tất cả.

| Loại AMM | Công thức | Tốt nhất cho | Được sử dụng bởi |

|---|---|---|---|

| Tích hằng số (CPMM) | x * y = k | Các cặp mã thông báo chung | Uniswap v2, SushiSwap |

| Tổng không đổi (CSMM) | x + y = k | Chỉ là lý thuyết | Hầu như không ai (dễ bị gãy) |

| StableSwap (lai) | CPMM + CSMM | Các cặp Stablecoin | Tài chính Đường cong |

| Hồ bơi có trọng lượng | Trung bình hình học | Giỏ đa tài sản | Bộ cân bằng |

| Thanh khoản tập trung | CPMM giới hạn phạm vi | Các cặp có khối lượng giao dịch lớn | Uniswap v3/v4 |

Vì sao AMM lại quan trọng: vấn đề mà chúng đã giải quyết

Trước khi có AMM (Alternate Maker Model), các sàn giao dịch phi tập trung đã cố gắng sao chép mô hình sổ lệnh từ các sàn giao dịch tập trung và vận hành nó trên blockchain. Quá trình này cực kỳ chậm. Mỗi lệnh đặt và hủy đều là một giao dịch trên blockchain, tốn phí gas và mất vài giây để xác nhận. Các nhà tạo lập thị trường không thể cập nhật báo giá đủ nhanh. Trải nghiệm người dùng tệ hơn nhiều so với Binance hay Coinbase.

Các AMM (Automated Market Maker) đã giải quyết toàn bộ vấn đề bằng cách loại bỏ sổ lệnh. Không cần đặt, hủy hoặc khớp lệnh. Chỉ có các nhóm thanh khoản luôn sẵn có, được định giá bằng toán học. Hiệu quả sử dụng vốn cao hơn xuất hiện sau đó với thanh khoản tập trung. Một giao dịch hoán đổi trên Uniswap chỉ cần một giao dịch duy nhất. Bạn gửi token đến hợp đồng nhóm và nhận lại token. Giao dịch này là nguyên tử: nó hoặc được thực hiện đầy đủ hoặc không xảy ra.

Điều này đã mở ra thị trường giao dịch tiền điện tử cho một nhóm người tham gia hoàn toàn khác. Trước khi có AMM, việc cung cấp thanh khoản đồng nghĩa với việc vận hành các bot tạo lập thị trường tinh vi. Sau khi có AMM, việc cung cấp thanh khoản chỉ đơn giản là gửi hai token vào một hợp đồng thông minh. Một sinh viên đại học với 500 đô la Mỹ bằng ETH và USDC có thể trở thành nhà cung cấp thanh khoản cùng với các quỹ đầu cơ quản lý hàng trăm triệu đô la. Cùng một nguồn vốn, cùng một mức phí chia sẻ, cùng một quy tắc. Không cần đơn đăng ký, không yêu cầu số dư tối thiểu, không cần kiểm tra nhà đầu tư được chứng nhận. Loại hình tiếp cận mở như vậy đơn giản là chưa từng tồn tại trong lĩnh vực tài chính trước khi có AMM. Cơ sở người dùng DeFi đã tăng từ 189 ví vào năm 2017 lên hơn 6,6 triệu vào năm 2023. Giao dịch DeFi hàng năm đạt 1 nghìn tỷ đô la vào năm 2021. AMM chính là nền tảng giúp tất cả điều này trở nên khả thi.

Các số liệu hiện nay chứng minh điều này. Uniswap nắm giữ khoảng 5 tỷ đô la TVL và xử lý 35% tổng khối lượng giao dịch DEX. Nó đã xử lý hơn 3,45 nghìn tỷ đô la giao dịch tích lũy. Khối lượng giao dịch spot DEX đạt 24% tổng giao dịch spot tiền điện tử vào tháng 6 năm 2025. Năm năm trước đó, con số này chỉ là 1%. PancakeSwap thống trị trên chuỗi BNB. Curve vẫn nắm giữ thị trường hoán đổi stablecoin. Balancer có chỗ đứng riêng trong các pool có trọng số và các sản phẩm chỉ số. Các sàn giao dịch mới như Aerodrome trên Base và Orca trên Solana đang phát triển nhanh chóng bằng cách tối ưu hóa cho các chuỗi cụ thể của chúng.

Các AMM (Automated Market Maker) chưa thể xóa sổ các sàn giao dịch tập trung. Và có lẽ sẽ không bao giờ làm được điều đó. Các sàn giao dịch tập trung (CEX) vẫn xử lý 76% khối lượng giao dịch giao ngay vì chúng cung cấp dịch vụ chuyển đổi tiền tệ fiat, giao dịch ký quỹ và hỗ trợ khách hàng mà các AMM không thể sánh kịp. Nhưng các AMM đã tạo ra một thị phần ổn định và ngày càng tăng bằng cách giải quyết một vấn đề mà các sàn giao dịch tập trung không thể: giao dịch hoàn toàn không cần sự cho phép, không lưu ký, luôn hoạt động mà không cần sự đồng ý của bất kỳ ai.

Tổn thất không bền vững: rủi ro mà mọi nhà cung cấp dịch vụ thanh khoản (LP) nên hiểu.

Nếu bạn gửi token vào một pool AMM, cuối cùng bạn sẽ nghe thấy cụm từ "tổn thất không cố định" và bạn cần hiểu điều đó trước khi mất tiền vì nó.

Đây là phiên bản đơn giản nhất. Bạn gửi 1 ETH (2.000 đô la) và 2.000 USDC vào một pool. ETH tăng gấp đôi lên 4.000 đô la. Nếu bạn chỉ giữ token trong ví, bạn sẽ có 6.000 đô la (1 ETH với giá 4.000 đô la + 2.000 USDC). Nhưng AMM đã điều chỉnh lại vị thế của bạn khi giá biến động. Khi bạn rút tiền, pool trả lại cho bạn 0,707 ETH và 2.828 USDC, trị giá khoảng 5.656 đô la. Bạn bị thiếu 344 đô la so với việc chỉ giữ token. Khoản lỗ 344 đô la đó là khoản lỗ không cố định.

Nó được gọi là "không vĩnh viễn" vì nếu giá ETH giảm xuống còn 2.000 đô la, khoản lỗ sẽ biến mất. Nhưng trong thế giới tiền điện tử, những biến động giá "tạm thời" thường trở thành vĩnh viễn, và khoản lỗ chuyển từ không vĩnh viễn sang rất vĩnh viễn.

Nghiên cứu từ Topaz Blue và Bancor cho thấy 49,5% các nhà cung cấp thanh khoản (LP) của Uniswap v3 có lợi nhuận âm sau khi tính đến tổn thất tạm thời. Một báo cáo nghiên cứu của BIS cho thấy 65-85% thanh khoản của DEX đến từ các nhà đầu tư chuyên nghiệp sử dụng các chiến lược phòng ngừa rủi ro để quản lý rủi ro này. Những nhà cung cấp thanh khoản nghiệp dư, những người gửi tiền và bỏ đi trong ba tháng, thường là những người đang trợ cấp cho các nhà đầu tư chuyên nghiệp.

Điều này có nghĩa là bạn không nên trở thành nhà cung cấp thanh khoản (LP)? Không nhất thiết. Các cặp stablecoin có tổn thất tạm thời tối thiểu vì cả hai token đều dao động quanh mức $1. Các pool có khối lượng giao dịch cao tạo ra đủ phí để bù đắp khoản lỗ cho nhiều LP. Các pool Uniswap v4 đạt mức APY trung bình 56% trên các pool được theo dõi vào năm 2025, mặc dù con số này bị ảnh hưởng bởi một vài cặp ngoại lệ.

Tóm lại: hãy tính toán kỹ lưỡng cho pool cụ thể của bạn, cặp tiền điện tử cụ thể và thời gian nắm giữ dự kiến trước khi gửi tiền. Kiểm tra lại bằng các công cụ như Revert Finance hoặc DefiLab. Kiểm tra xem lợi suất phí trong quá khứ của pool có đủ bù đắp cho khoản lỗ tạm thời do biến động của cặp tiền điện tử đó hay không. Việc "chỉ gửi tiền" mà không làm bài tập về nhà này là cách chắc chắn nhất để mất tiền trong DeFi và sau đó đổ lỗi cho giao thức.