Що таке автоматизований маркет-мейкер? Як AMM посилює DeFi-торгівлю

До 2018 року, якщо ви хотіли торгувати криптовалютою без централізованої біржі, ваші варіанти були похмурими. Однорангові форуми, сумнівні ескроу-сервіси або ранні експерименти з DEX, де ордер міг годинами лежати без виконання. Потім з'явився Uniswap з ідеєю настільки простою, що це здавалося дурним: замість того, щоб поєднувати покупців і продавців, просто дозвольте людям торгувати з пулом токенів. Токени зберігаються в смарт-контракті. Ціну встановлює математична формула. Ніякої книги ордерів, жодного механізму порівняння, жодної компанії посередника. Коли я вперше почув про це, я подумав, що це іграшка. Потім до 2021 року іграшка обробила 1 трильйон доларів річного обсягу торгів і переписала принцип роботи децентралізованих ринків.

Автоматизовані маркет-мейкери зараз є основою децентралізованих фінансів. Щоразу, коли ви обмінюєте токени на Uniswap, Curve, PancakeSwap або Balancer, ви взаємодієте з AMM. Щоразу, коли хтось отримує дохід як постачальник ліквідності, він бере участь у пулі AMM. Концепція звучить технічно, але основну ідею я можу пояснити за обіднім столом, і я робив це достатньо разів, щоб пояснення стало досить складним.

Як насправді працює автоматизований маркет-мейкер

Забудьте все, що ви знаєте про стаканчики замовлень. AMM повністю відкидає цю модель.

На централізованій біржі, такій як Binance, ви розміщуєте ордер на купівлю за 2000 доларів за 1 ETH. Хтось інший розміщує ордер на продаж за 2000 доларів. Біржа зіставляє два ордери. Готово. Біржа веде книгу ордерів, в якій перераховані всі відкриті ціни купівлі та продажу. Маркет-мейкери (зазвичай фірми або боти) розміщують як ордери на купівлю, так і на продаж, щоб книга була ліквідною.

AMM замінює все це пулом та формулою.

Ось схема. Два токени входять до смарт-контракту. Припустимо, 10 ETH та 20 000 USDC. Це пул ліквідності. Будь-хто може внести туди токени (ці люди називаються постачальниками ліквідності або LP), і будь-хто може торгувати проти нього.

Ціна встановлюється не людиною. Вона встановлюється математикою. Формула постійного добутку x * y = k — це те, як працює більшість AMM. У нашому пулі x дорівнює 10 ETH, y дорівнює 20 000 USDC, а k дорівнює 200 000. Ця константа k ніколи не змінюється (в межах одного свопу). Коли ви купуєте 1 ETH з пулу, ви видаляєте ETH та додаєте USDC. Пул повинен підтримувати k = 200 000, тому нове співвідношення стає 9 ETH та 22 222 USDC. Ви заплатили 2 222 USDC за цей 1 ETH, а не «передбачувану» ціну 2 000. Ці додаткові 222 долари — це прослизання, вартість вашої угоди, що зміщує баланс пулу.

Чим більший пул відносно вашої угоди, тим менший вплив на ціну та прослизання ви отримаєте. Своп на $1000 у пулі на $100 мільйонів ледве коливає стрілку. Той самий своп у пулі на $50 000 вражає вас кількома відсотками. Ось чому важлива глибока ліквідність і чому протоколи так наполегливо борються за залучення LP.

Після кожної угоди арбітражери перевіряють, чи ціна пулу все ще відповідає ширшому ринку. Якщо ETH на Binance становить $2000, але AMM показує $2100, хтось купує дешевий ETH на Binance та продає його в пул, доки ціни не збігуться. Це відбувається протягом кількох секунд, цілодобово, за допомогою MEV-ботів та арбітражних фірм, які конкурують за частки прибутку.

Сам AMM не має уявлення про те, яка «реальна» ціна ETH. Він не запитує Coinbase. Він не зчитує цінові дані (якщо протокол спеціально не інтегрує їх, як-от Chainlink). Він повністю покладається на ботів, які прагнуть отримати прибуток, щоб привести свою ціну у відповідність до реальності. Це звучить крихко, і в деякому сенсі так воно і є. Під час раптових обвалів або екстремальної волатильності ціни AMM можуть значно відставати від ринку, і LP несуть збитки, коли арбітражери використовують цей розрив. Ця специфічна неефективність називається LVR (втрата проти ребалансування), і вона стала основною галуззю академічних та практичних досліджень у DeFi протягом останніх двох років.

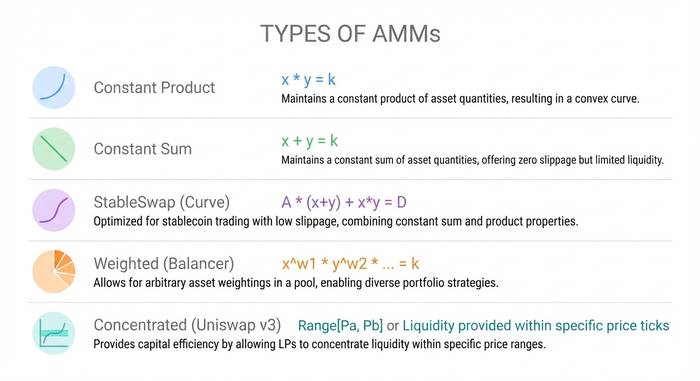

Різні типи AMM та їх формули

Не кожна AMM використовує x * y = k. Різні формули служать різним цілям, і розуміння цих відмінностей важливо, якщо ви збираєтеся забезпечити ліквідність або торгувати за обсягом.

Маркет-мейкер з постійною точністю продукту (CPMM). x * y = k. Це модель Uniswap, і вона досі є найбільш широко використовуваною. Вона працює для будь-якої пари токенів і завжди має доступну ліквідність за певною ціною. Недоліком є те, що вона розподіляє ліквідність по всій ціновій кривій від нуля до нескінченності, що є капітально неефективним. Більша частина цієї ліквідності знаходиться в цінових діапазонах, які ніколи не будуть доторкані.

Маркет-мейкер з постійною сумою (CSMM). x + y = k. Пряма лінія замість кривої. Нульове прослизання, що звучить чудово, поки ви не зрозумієте, що одна велика угода може повністю виснажити одну сторону пулу. На практиці CSMM не працюють, тому що арбітражери повністю спустошать один токен. Майже ніхто не використовує це у продакшені.

StableSwap (гібрид Curve). Поєднує постійний добуток та постійну суму. Поблизу рівноважної ціни (де обидва токени близькі до своєї прив'язки) він поводиться як постійна сума з мінімальним прослизанням. Подалі від рівноваги він перемикається на поведінку постійного добутку, щоб уникнути виснаження. Це робить його ідеальним для пар стейблкоїнів, таких як USDC/USDT або USDC/DAI, де обидва токени повинні торгуватися поблизу $1. Curve Finance побудувала імперію на цій формулі. На піку свого розвитку протокол утримував понад 20 мільярдів доларів у TVL та обробляв мільярди угод стейблкоїнів майже з нульовим прослизанням. Навіть зараз Curve залишається протоколом за замовчуванням для тих, хто обмінюється між стейблкоїнами певного розміру.

Зважені пули (Balancer). Замість поділу токенів 50/50, Balancer дозволяє створювати пули з максимум вісьмома токенами в будь-якому співвідношенні. 80% ETH / 20% USDC, або 33/33/34 між трьома різними токенами. Узагальнена формула використовує геометричні середні. Це дозволяє створювати продукти, подібні до індексних фондів, де сам пул діє як портфель, що саморебалансується. Трейдери, які обмінюють токени в пулі, фактично ребалансують його, і пул стягує з них комісію за цей привілей. Заява Balancer: «Замість того, щоб платити керуючим фондами за ребалансування вашого портфеля, ви збираєте комісію з трейдерів, які ребалансують його за вас».

Концентрована ліквідність (Uniswap v3/v4). Саме тут модель AMM стала справді розумною. Технічно це все ще CPMM, але з родзинкою, яка змінила економіку. Замість того, щоб розподіляти свою ліквідність по кожній можливій ціні від нуля до нескінченності, LP вибирають певний діапазон. Якщо ETH коштує $2000, ви можете зосередитися між $1800 і $2200. У цьому діапазоні ваш капітал працює в 4000 разів інтенсивніше, ніж у пулі v2 (власне твердження Uniswap). Поза діапазоном ваша позиція переходить у режим спокою і нічого не приносить.

Компромісом є активне управління. Якщо ціна виходить за межі вашого діапазону, ви не отримуєте жодної комісії, але все ще піддаєтеся тимчасовим збиткам. Професійні LP використовують скрипти та ботів для коригування діапазонів. Звичайні LP схильні встановити позицію та забути, що зводить нанівець сенс.

Uniswap v3 був запущений у 2021 році, а v4 — у січні 2025 року. V4 додала «гачки» — плагіни, що дозволяють розробникам налаштовувати поведінку пулу. Динамічні комісії, що регулюються залежно від волатильності. Лімітні ордери в мережі. Налаштовувані інтеграції з оракулами. Ідея полягає в тому, щоб зробити кожен пул програмованим, а не універсальним.

| Тип АММ | Формула | Найкраще для | Використовується |

|---|---|---|---|

| Постійний добуток (CPMM) | x * y = k | Загальні пари токенів | Uniswap v2, SushiSwap |

| Постійна сума (CSMM) | x + y = k | Тільки теорія | Майже ніхто (легко ламається) |

| StableSwap (гібридний) | CPMM + CSMM | Пари стейблкоїнів | Крива Фінанси |

| Вагові басейни | Геометричне середнє | Багатоактивні кошики | Балансувальник |

| Концентрована ліквідність | CPMM з обмеженим діапазоном | Пари з високим обсягом | Uniswap версії 3/4 |

Чому AMM важливі: проблема, яку вони вирішили

До появи AMM децентралізовані біржі намагалися скопіювати модель стакану ордерів з централізованих бірж та запустити її в блокчейні. Це було надзвичайно повільно. Кожне розміщення та скасування ордерів було блокчейн-транзакцією, яка коштувала бензину та потребувала секунд на підтвердження. Маркет-мейкери не могли оновлювати котирування достатньо швидко. Користувацький досвід був жахливим порівняно з Binance чи Coinbase.

Мережі автоматизованого обміну (AMM) обійшли всю проблему, ліквідувавши книгу ордерів. Не було ордерів для публікації, скасування чи зіставлення. Лише пули ліквідності, що завжди доступні, завжди оцінювані за математичним розрахунком. Більша ефективність використання капіталу з'явилася пізніше завдяки концентрованій ліквідності. Своп на Uniswap займає одну транзакцію. Ви надсилаєте токени до контракту пулу та отримуєте токени назад. Угода є атомарною: вона або повністю виконується, або взагалі не відбувається.

Це відкрило криптовалютну торгівлю для зовсім іншого кола учасників. До появи AMM (адаптованих платформ для управління активами) забезпечення ліквідності означало запуск складних ботів для створення ринку. Після AMM забезпечення ліквідності означало внесення двох токенів у смарт-контракт. Студент коледжу з 500 доларами в ETH та USDC міг стати постачальником ліквідності разом із хедж-фондами, що керують сотнями мільйонів. Той самий пул, та сама частка комісії, ті самі правила. Без форми заявки, без мінімального балансу, без перевірки акредитованим інвестором. Такого відкритого доступу просто не існувало у фінансах до появи AMM. База користувачів DeFi зросла зі 189 гаманців у 2017 році до понад 6,6 мільйона до 2023 року. Річна торгівля DeFi досягла 1 трильйон доларів у 2021 році. AMM були тим самим механізмом, який зробив усе це можливим.

Сьогоднішні цифри підтверджують це. Uniswap володіє приблизно 5 мільярдами доларів TVL та обробляє 35% усього обсягу DEX. Він обробив понад 3,45 трильйона доларів сукупних угод. Обсяг спотової торгівлі DEX досяг 24% від загального обсягу спотової торгівлі криптовалютою у червні 2025 року. П'ятьма роками раніше він становив 1%. PancakeSwap домінує на BNB Chain. Curve все ще володіє свопами стейблкоїнів. Balancer має свою нішу у зважених пулах та індексних продуктах. Нові учасники, такі як Aerodrome на Base та Orca на Solana, швидко зростають, оптимізуючи свої конкретні ланцюги.

AMM не знищили централізовані біржі. І, ймовірно, ніколи цього не зроблять. CEX все ще обробляють 76% спотового обсягу, оскільки вони пропонують фіатні рампи, маржинальну торгівлю та підтримку клієнтів, з якими AMM не можуть зрівнятися. Але AMM завоювали постійну та зростаючу частку ринку, вирішивши проблему, з якою не можуть зрівнятися централізовані біржі: повністю бездозволену, незберігну, постійно активну торгівлю без будь-якого дозволу.

Тимчасова втрата: ризик, який повинен розуміти кожен LP

Якщо ви вносите токени в пул AMM, ви зрештою почуєте фразу «непостійна втрата», і вам потрібно її зрозуміти, перш ніж ви втратите через це гроші.

Ось найпростіший варіант. Ви вносите 1 ETH ($2000) та 2000 USDC у пул. ETH подвоюється до $4000. Якби ви просто тримали свої токени в гаманці, у вас було б $6000 (1 ETH за $4000 + 2000 USDC). Але AMM перебалансував вашу позицію, коли ціна змінилася. Коли ви виводите кошти, пул повертає вам 0,707 ETH та 2828 USDC, що вартістю близько $5656. Вам не вистачає $344 порівняно з тим, що ви просто тримаєте токени. Ці $344 – тимчасові втрати.

Це називається «непостійним», тому що якщо ETH падає до $2000, втрати зникають. Але в криптовалюті «тимчасові» цінові коливання часто стають постійними, а втрати переходять від непостійних до дуже постійних.

Дослідження Topaz Blue та Bancor показало, що 49,5% LP Uniswap v3 мали негативну прибутковість після врахування тимчасових збитків. У робочому документі BIS було встановлено, що 65-85% ліквідності DEX надходить від професійних учасників, які використовують стратегії хеджування для управління цим ризиком. Випадковий LP, який вносить депозит і йде на три місяці, часто є тим, хто субсидує професіоналів.

Чи означає це, що вам не слід бути LP? Не обов'язково. Пари стейблкоїнів мають мінімальні тимчасові втрати, оскільки обидва токени коливаються поблизу $1. Пули з великим обсягом генерують достатньо комісій, щоб компенсувати втрати для багатьох LP. Пули Uniswap v4 мали середній річний дохід 56% у відстежуваних пулах у 2025 році, хоча це число спотворюється кількома парними показниками, що виходять за межі можливого.

Суть у наступному: перед внесенням депозиту проведіть розрахунки для вашого конкретного пулу, вашої конкретної пари та очікуваного періоду утримання. Проведіть тестування за допомогою таких інструментів, як Revert Finance або DefiLab. Перевірте, чи покриває історична дохідність комісій пулу тимчасові втрати від волатильності цієї пари. «Просто внесення депозиту» без виконання цього завдання – це найнадійніший спосіб втратити гроші в DeFi, а потім звинуватити в цьому протокол.