Was ist ein automatisierter Market Maker? Wie AMMs den DeFi-Handel antreiben

Vor 2018 waren die Möglichkeiten für den Kryptohandel ohne zentralisierte Börse äußerst begrenzt. Peer-to-Peer-Foren, dubiose Treuhanddienste oder frühe DEX-Experimente, bei denen Aufträge stundenlang unbearbeitet blieben. Dann kam Uniswap mit einer Idee, die so simpel war, dass sie absurd klang: Anstatt Käufer und Verkäufer zusammenzubringen, sollten Nutzer einfach mit einem Token-Pool handeln können. Ein Smart Contract verwaltet die Token. Eine mathematische Formel bestimmt den Preis. Kein Orderbuch, keine Matching-Engine, kein zwischengeschaltetes Unternehmen. Als ich das erste Mal davon hörte, hielt ich es für ein Spielzeug. Doch dieses Spielzeug wickelte bis 2021 ein jährliches Handelsvolumen von einer Billion US-Dollar ab und revolutionierte die Funktionsweise dezentraler Märkte.

Automatisierte Market Maker (AMM) bilden heute das Rückgrat der dezentralen Finanzwelt. Jedes Mal, wenn Sie Token auf Uniswap, Curve, PancakeSwap oder Balancer tauschen, interagieren Sie mit einem AMM. Jedes Mal, wenn jemand als Liquiditätsanbieter Rendite erzielt, beteiligt er sich an einem AMM-Pool. Das klingt zwar technisch, aber die Kernidee kann ich Ihnen ganz einfach beim Abendessen erklären – und ich habe es schon so oft getan, dass ich es Ihnen perfekt erklären kann.

Wie ein automatisierter Market Maker tatsächlich funktioniert

Vergessen Sie alles, was Sie über Orderbücher wissen. Ein AMM verwirft dieses Modell komplett.

Auf einer zentralisierten Börse wie Binance platzieren Sie eine Kauforder für 1 ETH zum Preis von 2.000 US-Dollar. Jemand anderes platziert eine Verkaufsorder zum gleichen Preis. Die Börse führt die beiden Orders zusammen. Fertig. Die Börse betreibt ein Orderbuch, in dem alle offenen Kauf- und Verkaufsaufträge aufgelistet sind. Market Maker (in der Regel Firmen oder Bots) platzieren sowohl Kauf- als auch Verkaufsorders, um die Liquidität des Orderbuchs zu gewährleisten.

Ein AMM ersetzt all das durch einen Pool und eine Formel.

So funktioniert es: Zwei Token werden in einen Smart Contract eingefügt. Nehmen wir an, 10 ETH und 20.000 USDC. Das ist der Liquiditätspool. Jeder kann Token einzahlen (diese Personen werden Liquiditätsanbieter oder LPs genannt) und jeder kann damit handeln.

Der Preis wird nicht von einem Menschen, sondern mathematisch bestimmt. Die Formel x * y = k, ein konstantes Produkt, ist die Grundlage der Funktionsweise der meisten AMMs. In unserem Pool entspricht x 10 ETH, y 20.000 USDC und k 200.000. Diese Konstante k bleibt (innerhalb eines einzelnen Swaps) unverändert. Wenn Sie 1 ETH aus dem Pool kaufen, entnehmen Sie ETH und fügen USDC hinzu. Der Pool muss k = 200.000 beibehalten, daher ergibt sich ein neues Verhältnis von 9 ETH zu 22.222 USDC. Sie haben 2.222 USDC für die 1 ETH bezahlt, nicht den „impliziten“ Preis von 2.000. Diese zusätzlichen 222 USDC stellen Slippage dar, die Kosten Ihrer Transaktion, die das Pool-Gleichgewicht verschiebt.

Je größer der Pool im Verhältnis zu Ihrem Trade ist, desto geringer sind die Preisauswirkungen und der Slippage. Ein Swap über 1.000 $ in einem 100-Millionen-$-Pool hat kaum Auswirkungen. Derselbe Swap in einem 50.000-$-Pool hingegen führt zu einem Verlust von mehreren Prozent. Deshalb ist hohe Liquidität so wichtig und deshalb bemühen sich Protokolle so intensiv um Liquiditätsanbieter.

Nach jedem Handel prüfen Arbitrageure, ob der Poolpreis noch dem Gesamtmarkt entspricht. Steht ETH beispielsweise auf Binance bei 2.000 US-Dollar, der AMM zeigt aber 2.100 US-Dollar an, kauft jemand günstig ETH auf Binance und verkauft es im Pool, bis sich die Preise angleichen. Dieser Vorgang läuft innerhalb von Sekunden rund um die Uhr ab und wird von MEV-Bots und Arbitragefirmen gesteuert, die um Bruchteile eines Cents Gewinn konkurrieren.

Der AMM selbst kennt den „realen“ Preis von ETH nicht. Er fragt weder Coinbase ab noch liest er einen Preisfeed (es sei denn, das Protokoll integriert einen solchen explizit, wie beispielsweise Chainlink). Er ist vollständig auf gewinnorientierte Bots angewiesen, die seinen Preis an die Realität anpassen. Das klingt fragil und ist es in gewisser Weise auch. Bei plötzlichen Kursstürzen oder extremer Volatilität können die AMM-Preise deutlich hinter dem Markt zurückbleiben, und Liquiditätsanbieter (LPs) tragen die Verluste, wenn Arbitrageure diese Lücke ausnutzen. Diese spezifische Ineffizienz wird als LVR (Loss versus Rebalancing) bezeichnet und hat sich in den letzten zwei Jahren zu einem wichtigen Forschungsgebiet in der akademischen und praktischen DeFi-Forschung entwickelt.

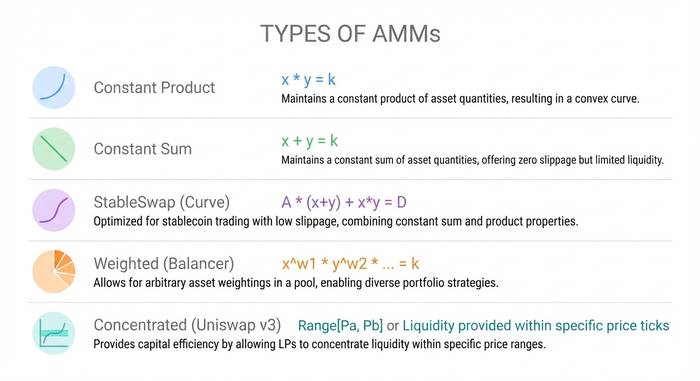

Die verschiedenen Arten von AMMs und ihre Formeln

Nicht jeder AMM verwendet x * y = k. Unterschiedliche Formeln dienen unterschiedlichen Zwecken, und das Verständnis der Unterschiede ist wichtig, wenn Sie Liquidität bereitstellen oder in großem Umfang handeln wollen.

Constant Product Market Maker (CPMM). x * y = k. Dies ist das Uniswap-Modell und nach wie vor das am weitesten verbreitete. Es funktioniert für jedes Tokenpaar und stellt stets Liquidität zu einem bestimmten Preis bereit. Der Nachteil: Die Liquidität verteilt sich über die gesamte Preiskurve von null bis unendlich, was kapitalineffizient ist. Der Großteil dieser Liquidität befindet sich in Preisbereichen, die nie erreicht werden.

Constant Sum Market Maker (CSMM). x + y = k. Eine Gerade statt einer Kurve. Null Slippage, was vielversprechend klingt, bis man erkennt, dass ein einzelner großer Trade eine Seite des Pools vollständig leeren kann. In der Praxis versagen CSMMs, weil Arbitrageure einen Token komplett leeren. Nahezu niemand nutzt diese Strategie produktiv.

StableSwap (Curves Hybridlösung) kombiniert die Prinzipien von konstantem Produkt und konstanter Summe. Nahe dem Gleichgewichtspreis (wenn beide Token nahe an ihrem Kurs notieren) verhält es sich wie eine konstante Summe mit minimalem Slippage. Abseits des Gleichgewichts wechselt es zum Verhalten eines konstanten Produkts, um einen Verlust zu vermeiden. Dadurch eignet es sich ideal für Stablecoin-Paare wie USDC/USDT oder USDC/DAI, bei denen beide Token nahe 1 US-Dollar gehandelt werden sollten. Curve Finance hat mit dieser Formel ein Imperium aufgebaut. In der Blütezeit verwaltete das Protokoll über 20 Milliarden US-Dollar an verwaltetem Vermögen und wickelte Milliarden an Stablecoin-Transaktionen mit nahezu null Slippage ab. Auch heute noch ist Curve die Standardlösung für alle, die größere Mengen an Stablecoins tauschen.

Gewichtete Pools (Balancer). Anstatt einer 50/50-Tokenaufteilung ermöglicht Balancer die Erstellung von Pools mit bis zu acht Token in beliebigem Verhältnis. Beispielsweise 80 % ETH / 20 % USDC oder 33/33/34 über drei verschiedene Token. Die allgemeine Formel verwendet geometrische Mittelwerte. Dies ermöglicht indexfondsähnliche Produkte, bei denen der Pool selbst als sich selbst rebalancierendes Portfolio fungiert. Händler, die Token im Pool tauschen, führen die Rebalancierung durch, wofür der Pool Gebühren erhebt. Balancers Argumentation: „Anstatt Fondsmanager für die Rebalancierung Ihres Portfolios zu bezahlen, erhalten Sie Gebühren von Händlern, die die Rebalancierung für Sie übernehmen.“

Konzentrierte Liquidität (Uniswap v3/v4). Hier zeigte das AMM-Modell seine wahre Stärke. Technisch gesehen handelt es sich immer noch um CPMM, jedoch mit einer Neuerung, die die Ökonomie grundlegend veränderte. Anstatt die Liquidität über alle möglichen Preise von null bis unendlich zu verteilen, wählen Liquiditätsanbieter (LPs) einen bestimmten Bereich. Steht ETH beispielsweise bei 2.000 $, könnte man sich auf den Bereich zwischen 1.800 $ und 2.200 $ konzentrieren. Innerhalb dieses Bereichs arbeitet das Kapital 4.000-mal härter als in einem v2-Pool (laut Uniswap). Außerhalb dieses Bereichs bleibt die Position ungenutzt und erwirtschaftet keine Rendite.

Der Kompromiss besteht in der aktiven Kurssteuerung. Weicht der Kurs von Ihrer Spanne ab, erhalten Sie keine Gebühren und sind weiterhin dem Risiko vorübergehender Verluste ausgesetzt. Professionelle Marktteilnehmer nutzen Skripte und Bots, um die Spannen anzupassen. Gelegenheitsmarktteilnehmer neigen dazu, die Spannen festzulegen und sie dann zu vergessen, was den Zweck verfehlt.

Uniswap v3 wurde 2021 eingeführt, v4 folgte im Januar 2025. V4 führte „Hooks“ ein – Plugins, mit denen Entwickler das Verhalten von Trading-Pools anpassen können. Dynamische Gebühren, die sich der Volatilität anpassen, On-Chain-Limit-Orders und benutzerdefinierte Oracle-Integrationen sind weitere Neuerungen. Ziel ist es, jeden Pool individuell programmierbar zu machen, anstatt eine Einheitslösung zu verwenden.

| AMM-Typ | Formel | Am besten geeignet für | Wird verwendet von |

|---|---|---|---|

| Konstantes Produkt (CPMM) | x * y = k | Allgemeine Tokenpaare | Uniswap v2, SushiSwap |

| Konstante Summe (CSMM) | x + y = k | Nur Theorie | Fast niemand (geht leicht kaputt) |

| StableSwap (Hybrid) | CPMM + CSMM | Stablecoin-Paare | Curve Finance |

| Gewichtete Pools | Geometrisches Mittel | Multi-Asset-Körbe | Ausgleicher |

| Konzentrierte Liquidität | Bereichsgebundenes CPMM | Paare mit hohem Volumen | Uniswap v3/v4 |

Warum AMMs wichtig sind: das Problem, das sie gelöst haben

Vor der Einführung von AMMs versuchten dezentrale Börsen, das Orderbuchmodell zentralisierter Börsen zu kopieren und auf der Blockchain umzusetzen. Das war quälend langsam. Jede Orderaufgabe und -stornierung war eine Blockchain-Transaktion, die Gasgebühren verursachte und deren Bestätigung Sekunden dauerte. Market Maker konnten die Kurse nicht schnell genug aktualisieren. Die Benutzererfahrung war im Vergleich zu Binance oder Coinbase miserabel.

AMMs umgingen das gesamte Problem, indem sie das Orderbuch abschafften. Es gab keine Aufträge mehr zu platzieren, zu stornieren oder auszuführen. Stattdessen standen Liquiditätspools zur Verfügung, die stets verfügbar und mathematisch bewertet waren. Eine höhere Kapitaleffizienz wurde später durch konzentrierte Liquidität erreicht. Ein Swap auf Uniswap erfordert nur eine Transaktion. Man sendet Token an den Pool-Smart-Contract und erhält Token zurück. Der Handel ist atomar: Er wird entweder vollständig ausgeführt oder findet gar nicht statt.

Dies öffnete den Kryptohandel für eine völlig neue Teilnehmergruppe. Vor AMMs bedeutete Liquiditätsbereitstellung den Einsatz komplexer Market-Making-Bots. Nach der Einführung von AMMs genügte es, zwei Token in einen Smart Contract einzuzahlen. Ein Student mit 500 US-Dollar in ETH und USDC konnte neben Hedgefonds, die Hunderte von Millionen verwalteten, Liquidität bereitstellen. Derselbe Pool, dieselbe Gebührenaufteilung, dieselben Regeln. Kein Antragsformular, kein Mindestguthaben, keine Prüfung auf akkreditierte Anleger. Ein solch offener Zugang war im Finanzwesen vor AMMs schlichtweg unbekannt. Die DeFi-Nutzerbasis wuchs von 189 Wallets im Jahr 2017 auf über 6,6 Millionen im Jahr 2023. Das jährliche DeFi-Handelsvolumen erreichte 2021 eine Billion US-Dollar. AMMs bildeten die Grundlage für all dies.

Die heutigen Zahlen bestätigen dies. Uniswap verwaltet ein TVL von rund 5 Milliarden US-Dollar und wickelt 35 % des gesamten DEX-Volumens ab. Das Transaktionsvolumen belief sich auf über 3,45 Billionen US-Dollar. Das Spotvolumen von DEX erreichte im Juni 2025 24 % des gesamten Krypto-Spothandels. Fünf Jahre zuvor waren es nur 1 %. PancakeSwap dominiert die BNB Chain. Curve ist weiterhin führend im Bereich Stablecoin-Swaps. Balancer hat sich mit gewichteten Pools und Indexprodukten eine Nische geschaffen. Neuere Anbieter wie Aerodrome auf der Base Chain und Orca auf der Solana Chain wachsen rasant, indem sie ihre Angebote für ihre jeweiligen Blockchains optimieren.

AMMs haben zentralisierte Börsen nicht verdrängt. Wahrscheinlich werden sie es auch nie. Zentralisierte Börsen wickeln weiterhin 76 % des Spot-Volumens ab, da sie Fiat-Währungsumschichtungen, Margin-Trading und Kundensupport bieten, die AMMs nicht leisten können. Doch AMMs haben sich einen dauerhaften und wachsenden Marktanteil gesichert, indem sie ein Problem gelöst haben, das zentralisierte Börsen nicht lösen können: vollständig erlaubnisfreies, nicht-verwahrendes und permanent verfügbares Trading ohne jegliche Genehmigung.

Vorübergehender Verlust: Das Risiko, das jeder LP verstehen sollte

Wenn Sie Token in einen AMM-Pool einzahlen, werden Sie irgendwann den Begriff „vorübergehender Verlust“ hören, und Sie müssen ihn verstehen, bevor Sie dadurch Geld verlieren.

Hier die einfachste Erklärung: Sie zahlen 1 ETH (2.000 $) und 2.000 USDC in einen Pool ein. Der Wert der ETH verdoppelt sich auf 4.000 $. Hätten Sie Ihre Token einfach in einer Wallet gehalten, besäßen Sie 6.000 $ (1 ETH zu 4.000 $ + 2.000 USDC). Der AMM hat Ihre Position jedoch im Zuge der Kursentwicklung neu ausbalanciert. Bei der Auszahlung erhalten Sie vom Pool 0,707 ETH und 2.828 USDC zurück, was einem Wert von etwa 5.656 $ entspricht. Im Vergleich zum einfachen Halten der Token fehlen Ihnen also 344 $. Diese 344 $ sind ein vorübergehender Verlust.

Es wird als „vorübergehend“ bezeichnet, weil der Verlust verschwindet, wenn ETH wieder auf 2.000 US-Dollar fällt. Im Kryptobereich hingegen werden „vorübergehende“ Preisbewegungen oft dauerhaft, und der Verlust wandelt sich von vorübergehend zu sehr dauerhaft.

Untersuchungen von Topaz Blue und Bancor ergaben, dass 49,5 % der Uniswap v3-Liquiditätspartner nach Berücksichtigung impermanenter Verluste negative Renditen erzielten. Ein Arbeitspapier der BIZ zeigte, dass 65–85 % der DEX-Liquidität von professionellen Teilnehmern stammen, die Hedging-Strategien zur Risikominimierung einsetzen. Der Gelegenheitsinvestor, der einzahlt und drei Monate lang nicht investiert, subventioniert häufig die professionellen Marktteilnehmer.

Heißt das, dass Sie kein Liquiditätsanbieter (LP) sein sollten? Nicht unbedingt. Stablecoin-Paare weisen minimale impermanente Verluste auf, da beide Token nahe 1 US-Dollar notieren. Pools mit hohem Handelsvolumen generieren genügend Gebühren, um die Verluste für viele Liquiditätsanbieter auszugleichen. Uniswap v4-Pools erzielten im Jahr 2025 im Durchschnitt eine jährliche Rendite (APY) von 56 % über alle erfassten Pools hinweg, wobei dieser Wert durch einige Ausreißerpaare verzerrt ist.

Der springende Punkt ist: Berechnen Sie die Kosten für Ihren spezifischen Pool, Ihr spezifisches Währungspaar und Ihre geplante Haltedauer, bevor Sie einzahlen. Führen Sie Backtests mit Tools wie Revert Finance oder DefiLab durch. Prüfen Sie, ob die historischen Gebührenrenditen des Pools den vorübergehenden Verlust aufgrund der Volatilität des Währungspaares decken. Einfach einzuzahlen, ohne diese Vorbereitungen zu treffen, ist der sicherste Weg, im DeFi-Bereich Geld zu verlieren und dann dem Protokoll die Schuld dafür zu geben.