¿Qué es un creador de mercado automatizado? Cómo los AMM impulsan el trading de DeFi

Antes de 2018, si querías operar con criptomonedas sin un exchange centralizado, tus opciones eran escasas. Foros entre pares, servicios de custodia poco fiables o los primeros experimentos con DEX donde una orden podía tardar horas en ejecutarse. Entonces apareció Uniswap con una idea tan simple que parecía absurda: en lugar de conectar a compradores con vendedores, simplemente permitir que la gente operara con un pool de tokens. Un contrato inteligente custodia los tokens. Una fórmula matemática fija el precio. Sin libro de órdenes, sin motor de emparejamiento, sin intermediarios. Cuando oí hablar de ello por primera vez, pensé que era un juguete. Luego, ese juguete procesó un billón de dólares en volumen de operaciones anual para 2021 y revolucionó el funcionamiento de los mercados descentralizados.

Los creadores de mercado automatizados son ahora la columna vertebral de las finanzas descentralizadas. Cada vez que intercambias tokens en Uniswap, Curve, PancakeSwap o Balancer, interactúas con un AMM. Cada vez que alguien obtiene rendimientos como proveedor de liquidez, participa en un pool de AMM. El concepto suena técnico, pero la idea principal es algo que puedo explicar en una cena, y lo he hecho tantas veces que la explicación ya está bastante clara.

Cómo funciona realmente un creador de mercado automatizado

Olvídate de todo lo que sabes sobre libros de órdenes. Un AMM (Automated Maker Makebook) descarta por completo ese modelo.

En una plataforma de intercambio centralizada como Binance, usted realiza una orden de compra de 2000 dólares por 1 ETH. Otra persona realiza una orden de venta de 2000 dólares. La plataforma empareja ambas órdenes. Listo. La plataforma gestiona un libro de órdenes que lista todas las ofertas de compra y venta abiertas. Los creadores de mercado (generalmente empresas o bots) publican órdenes de compra y venta para mantener la liquidez del libro de órdenes.

Un AMM reemplaza todo eso con un pool y una fórmula.

Así funciona. Dos tokens se introducen en un contrato inteligente. Digamos que 10 ETH y 20 000 USDC. Ese es el fondo de liquidez. Cualquiera puede depositar tokens en él (a estas personas se les llama proveedores de liquidez o LP) y cualquiera puede operar con él.

El precio no lo fija una persona. Lo fijan las matemáticas. La fórmula del producto constante x * y = k es como funcionan la mayoría de los AMM. En nuestro pool, x es 10 ETH, y es 20 000 USDC y k es igual a 200 000. Esa constante k nunca cambia (dentro de una sola operación). Cuando compras 1 ETH del pool, estás retirando ETH y añadiendo USDC. El pool necesita mantener k = 200 000, por lo que la nueva proporción se convierte en 9 ETH y 22 222 USDC. Pagaste 2 222 USDC por ese ETH, no el precio "implícito" de 2 000. Esos 222 USD adicionales son deslizamiento, el coste de tu operación que modifica el saldo del pool.

Cuanto mayor sea el pool en relación con tu operación, menor será el impacto en el precio y el deslizamiento. Un intercambio de 1000 dólares en un pool de 100 millones de dólares apenas tiene impacto. El mismo intercambio en un pool de 50 000 dólares te afecta con varios puntos porcentuales. Por eso la liquidez profunda es importante y por eso los protocolos se esfuerzan tanto por atraer proveedores de liquidez.

Tras cada operación, los arbitrajistas comprueban si el precio del pool sigue coincidiendo con el del mercado en general. Si el ETH se cotiza a 2000 $ en Binance, pero el AMM muestra 2100 $, alguien compra ETH barato en Binance y lo vende en el pool hasta que los precios convergen. Esto ocurre en cuestión de segundos, las 24 horas del día, los 7 días de la semana, gracias a los bots MEV y las empresas de arbitraje que compiten por fracciones de centavo de beneficio.

El propio AMM desconoce el precio real de ETH. No consulta Coinbase ni lee fuentes de precios (a menos que el protocolo integre una, como Chainlink). Depende completamente de bots que buscan ganancias para ajustar su precio a la realidad. Esto suena frágil, y en cierto modo lo es. Durante caídas repentinas o volatilidad extrema, los precios del AMM pueden desfasarse considerablemente con respecto al mercado, y los proveedores de liquidez asumen las pérdidas cuando los arbitrajistas aprovechan esta brecha. Esta ineficiencia específica se denomina LVR (pérdida versus reequilibrio) y se ha convertido en un área importante de investigación académica y práctica en DeFi durante los últimos dos años.

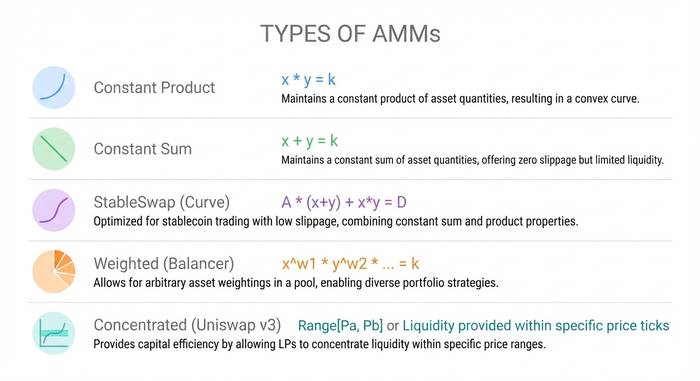

Los diferentes tipos de AMM y sus fórmulas

No todos los creadores de mercado automatizados (AMM) utilizan la fórmula x * y = k. Las diferentes fórmulas tienen diferentes propósitos, y comprender las diferencias es importante si se va a proporcionar liquidez o a operar con grandes volúmenes.

Modelo de creador de mercado de producto constante (CPMM). x * y = k. Este es el modelo de Uniswap y sigue siendo el más utilizado. Funciona con cualquier par de tokens y siempre dispone de liquidez a algún precio. La desventaja: distribuye la liquidez a lo largo de toda la curva de precios, desde cero hasta el infinito, lo que resulta ineficiente en términos de capital. La mayor parte de esa liquidez se concentra en rangos de precios que nunca se alcanzarán.

Creador de mercado de suma constante (CSMM). x + y = k. Una línea recta en lugar de una curva. Deslizamiento cero, lo cual suena genial hasta que te das cuenta de que una sola operación grande puede agotar por completo un lado del pool. En la práctica, los CSMM fallan porque los arbitrajistas agotan un token por completo. Casi nadie lo usa en producción.

StableSwap (el híbrido de Curve) combina producto constante y suma constante. Cerca del precio de equilibrio (donde ambos tokens están próximos a su paridad), se comporta como una suma constante con un deslizamiento mínimo. Lejos del equilibrio, cambia a un comportamiento de producto constante para evitar pérdidas. Esto lo hace perfecto para pares de stablecoins como USDC/USDT o USDC/DAI, donde ambos tokens deberían cotizar cerca de $1. Curve Finance construyó un imperio sobre esta fórmula. En su apogeo, el protocolo gestionó más de $20 mil millones en TVL y procesó miles de millones en operaciones con stablecoins con un deslizamiento prácticamente nulo. Incluso ahora, Curve sigue siendo la opción predeterminada para cualquiera que intercambie stablecoins de diferentes tamaños.

Fondos ponderados (Balancer). En lugar de una división de tokens 50/50, Balancer permite crear fondos con hasta ocho tokens en cualquier proporción: 80 % ETH / 20 % USDC, o 33/33/34 entre tres tokens diferentes. La fórmula generalizada utiliza medias geométricas. Esto permite crear productos similares a los fondos indexados, donde el propio fondo actúa como una cartera de reequilibrio automático. Los inversores que intercambian tokens en el fondo lo reequilibran, y el fondo les cobra comisiones por ello. La propuesta de Balancer: «En lugar de pagar a los gestores de fondos para que reequilibren tu cartera, cobras comisiones a los inversores que la reequilibran por ti».

Liquidez concentrada (Uniswap v3/v4). Aquí es donde el modelo AMM se volvió realmente ingenioso. Técnicamente sigue siendo CPMM, pero con un giro que cambió la economía. En lugar de distribuir la liquidez en todos los precios posibles, desde cero hasta el infinito, los proveedores de liquidez eligen un rango específico. Si ETH está a $2000, podrías concentrar tu liquidez entre $1800 y $2200. Dentro de ese rango, tu capital rinde 4000 veces más que en un pool v2 (según afirma Uniswap). Fuera de ese rango, tu posición queda inactiva y no genera ganancias.

La desventaja es la gestión activa. Si el precio se sale de tu rango, no obtienes comisiones y sigues expuesto a pérdidas temporales. Los proveedores de liquidez profesionales utilizan scripts y bots para ajustar los rangos. Los proveedores de liquidez ocasionales tienden a configurar y olvidarse, lo cual anula el propósito.

Uniswap v3 se lanzó en 2021 y la v4 le siguió en enero de 2025. La v4 añadió "hooks", que son complementos que permiten a los desarrolladores personalizar el comportamiento de los pools. También incluye comisiones dinámicas que se ajustan a la volatilidad, órdenes límite en la cadena de bloques e integraciones de oráculos personalizadas. La idea es que cada pool sea programable en lugar de ser un modelo único para todos.

| Tipo AMM | Fórmula | Lo mejor para | Utilizado por |

|---|---|---|---|

| Producto constante (CPMM) | x * y = k | Pares de tokens generales | Uniswap v2, SushiSwap |

| Suma constante (CSMM) | x + y = k | Solo teoría | Casi nadie (se rompe fácilmente) |

| StableSwap (híbrido) | CPMM + CSMM | Pares de stablecoins | Finanzas de curva |

| piscinas ponderadas | media geométrica | Canastas multiactivos | Balancín |

| Liquidez concentrada | CPMM con rango limitado | Pares de alto volumen | Uniswap v3/v4 |

Por qué los AMM son importantes: el problema que resolvieron

Antes de la llegada de los creadores de mercado automatizados (AMM), los exchanges descentralizados intentaron copiar el modelo de libro de órdenes de los exchanges centralizados y ejecutarlo en la cadena de bloques. El proceso era extremadamente lento. Cada orden, tanto al colocarla como al cancelarla, era una transacción en la cadena de bloques que costaba gas y tardaba segundos en confirmarse. Los creadores de mercado no podían actualizar las cotizaciones con la suficiente rapidez. La experiencia del usuario era pésima en comparación con Binance o Coinbase.

Los creadores de mercado automatizados (AMM) sortearon el problema eliminando el libro de órdenes. No hay órdenes que publicar, cancelar ni emparejar. Simplemente, los pools de liquidez están siempre disponibles y su precio se determina matemáticamente. La mayor eficiencia del capital llegó más tarde con la liquidez concentrada. Un intercambio en Uniswap requiere una sola transacción. Se envían tokens al contrato del pool y se reciben tokens a cambio. La operación es atómica: o se ejecuta por completo o no se realiza en absoluto.

Esto abrió el comercio de criptomonedas a un conjunto de participantes completamente diferente. Antes de los AMM, proporcionar liquidez significaba ejecutar sofisticados bots de creación de mercado. Después de los AMM, proporcionar liquidez significaba depositar dos tokens en un contrato inteligente. Un estudiante universitario con 500 dólares en ETH y USDC podía convertirse en proveedor de liquidez junto a fondos de cobertura que gestionaban cientos de millones. El mismo pool, la misma comisión, las mismas reglas. Sin formulario de solicitud, sin saldo mínimo, sin verificación de inversor acreditado. Ese tipo de acceso abierto simplemente no existía en las finanzas antes de los AMM. La base de usuarios de DeFi creció de 189 billeteras en 2017 a más de 6,6 millones en 2023. El comercio anual de DeFi alcanzó el billón de dólares en 2021. Los AMM fueron la infraestructura que hizo posible todo esto.

Las cifras actuales lo confirman. Uniswap posee aproximadamente 5 mil millones de dólares en TVL y gestiona el 35% del volumen total de DEX. Ha procesado más de 3,45 billones de dólares en operaciones acumuladas. El volumen spot de DEX alcanzó el 24% del total de operaciones spot de criptomonedas en junio de 2025. Cinco años antes era el 1%. PancakeSwap domina en BNB Chain. Curve aún posee el control de los swaps de stablecoins. Balancer tiene su nicho en pools ponderados y productos indexados. Los nuevos participantes, como Aerodrome en Base y Orca en Solana, están creciendo rápidamente al optimizarse para sus cadenas específicas.

Los creadores de mercado automatizados (AMM) no han acabado con las bolsas centralizadas. Probablemente nunca lo harán. Las bolsas centralizadas (CEX) aún gestionan el 76 % del volumen spot porque ofrecen facilidades para depositar dinero fiduciario, operaciones con margen y atención al cliente que los AMM no pueden igualar. Sin embargo, los AMM se han labrado una cuota de mercado permanente y creciente al resolver un problema que las bolsas centralizadas no pueden: operaciones totalmente descentralizadas, sin custodia y siempre disponibles sin necesidad de autorización.

Pérdida impermanente: el riesgo que todo inversor de capital privado debería comprender.

Si depositas tokens en un pool AMM, tarde o temprano oirás la frase "pérdida impermanente" y necesitas entenderla antes de perder dinero por ello.

Aquí tienes la versión más sencilla. Depositas 1 ETH (2000 USD) y 2000 USDC en un fondo común. El ETH se duplica a 4000 USD. Si hubieras mantenido tus tokens en una billetera, tendrías 6000 USD (1 ETH a 4000 USD + 2000 USDC). Pero el creador de mercado automatizado (AMM) reequilibró tu posición según la fluctuación del precio. Al retirar tus fondos, el fondo común te devuelve 0,707 ETH y 2828 USDC, con un valor aproximado de 5656 USD. Estás perdiendo 344 USD en comparación con mantenerlos. Esa pérdida de 344 USD es temporal.

Se denomina "impermanente" porque si el ETH vuelve a bajar a 2000 dólares, la pérdida desaparece. Pero en el mundo de las criptomonedas, las fluctuaciones de precios "temporales" a menudo se vuelven permanentes, y la pérdida pasa de ser impermanente a ser muy permanente.

Un estudio de Topaz Blue y Bancor reveló que el 49,5 % de los proveedores de liquidez de Uniswap v3 registraron rendimientos negativos tras considerar las pérdidas transitorias. Un documento de trabajo del BIS concluyó que entre el 65 % y el 85 % de la liquidez de los DEX proviene de participantes profesionales que utilizan estrategias de cobertura para gestionar este riesgo. El proveedor de liquidez ocasional, que deposita y se desentiende durante tres meses, suele ser quien subvenciona a los profesionales.

¿Significa esto que no deberías ser proveedor de liquidez (LP)? No necesariamente. Los pares de stablecoins presentan una pérdida transitoria mínima, ya que ambos tokens rondan el dólar. Los pools de alto volumen generan suficientes comisiones para compensar la pérdida de muchos proveedores de liquidez. Los pools de Uniswap v4 obtuvieron un rendimiento anual promedio del 56 % en los pools monitorizados en 2025, aunque esta cifra está sesgada por algunos pares atípicos.

La clave es: calcula los datos para tu pool específico, tu par específico y tu período de tenencia previsto antes de depositar. Realiza pruebas retrospectivas con herramientas como Revert Finance o DefiLab. Comprueba si el rendimiento histórico de las comisiones del pool cubre la pérdida transitoria derivada de la volatilidad de ese par. Depositar sin hacer este análisis previo es la forma más segura de perder dinero en DeFi y luego culpar al protocolo.