ما هو صانع السوق الآلي؟ وكيف يدعم صانعو السوق الآليون تداول التمويل اللامركزي؟

قبل عام ٢٠١٨، كانت خيارات تداول العملات الرقمية بدون منصة تداول مركزية محدودة للغاية. منتديات التداول المباشر، وخدمات الضمان المشبوهة، أو تجارب منصات التداول اللامركزية المبكرة حيث قد يبقى الطلب معلقًا لساعات دون تنفيذ. ثم ظهرت منصة Uniswap بفكرة بسيطة لدرجة أنها بدت ساذجة: بدلًا من ربط المشترين بالبائعين، يتم ببساطة السماح للمستخدمين بالتداول مقابل مجموعة من الرموز. يحتفظ عقد ذكي بهذه الرموز، وتحدد معادلة رياضية السعر. لا يوجد دفتر أوامر، ولا محرك مطابقة، ولا شركة وسيطة. عندما سمعت عنها لأول مرة، ظننتها مجرد لعبة. ثم قامت هذه اللعبة بمعالجة حجم تداول سنوي بلغ تريليون دولار بحلول عام ٢٠٢١، وأعادت صياغة آلية عمل الأسواق اللامركزية.

أصبحت منصات صناع السوق الآلية (AMM) الآن الركيزة الأساسية للتمويل اللامركزي. ففي كل مرة تتبادل فيها الرموز على منصات مثل Uniswap أو Curve أو PancakeSwap أو Balancer، فإنك تتفاعل مع منصة AMM. وفي كل مرة يحقق فيها شخص ما عائدًا كمزود سيولة، فإنه يشارك في مجمع AMM. قد يبدو المفهوم معقدًا، لكن الفكرة الأساسية بسيطة للغاية ويمكنني شرحها بسهولة، وقد شرحتها مرارًا وتكرارًا حتى أصبحت شرحي واضحًا ومختصرًا.

كيف يعمل صانع السوق الآلي فعلياً

انسَ كل ما تعرفه عن دفاتر الطلبات. فنموذج إدارة السوق الآلي (AMM) يُلغي هذا النموذج تمامًا.

في منصة تداول مركزية مثل باينانس، تقوم بوضع أمر شراء بسعر 2000 دولار مقابل 1 إيثيريوم. يقوم شخص آخر بوضع أمر بيع بنفس السعر. تقوم المنصة بمطابقة الأمرين. انتهى الأمر. تدير المنصة سجل أوامر يعرض جميع عروض البيع والشراء المفتوحة. يقوم صناع السوق (عادةً شركات أو برامج آلية) بنشر أوامر الشراء والبيع للحفاظ على سيولة السجل.

يستبدل نظام إدارة السوق الآلي (AMM) كل ذلك بمجموعة من البيانات وصيغة حسابية.

إليك آلية العمل. يتم إدخال رمزين في عقد ذكي، ولنقل 10 إيثيريوم و20,000 دولار أمريكي. هذا هو مجمع السيولة. يمكن لأي شخص إيداع الرموز فيه (ويُطلق على هؤلاء الأشخاص اسم مزودي السيولة)، ويمكن لأي شخص التداول من خلاله.

لا يُحدد السعر بواسطة إنسان، بل يُحدد بواسطة الرياضيات. تعتمد معظم خوارزميات صانع السوق الآلي (AMMs) على معادلة حاصل الضرب الثابت x * y = k . في مجمعنا، x تساوي 10 إيثيريوم، وy تساوي 20,000 دولار أمريكي، وk تساوي 200,000. هذا الثابت k لا يتغير أبدًا (خلال عملية تبادل واحدة). عند شراء 1 إيثيريوم من المجمع، فإنك تسحب إيثيريوم وتضيف دولار أمريكي. يحتاج المجمع إلى الحفاظ على قيمة k عند 200,000، لذا تصبح النسبة الجديدة 9 إيثيريوم و22,222 دولار أمريكي. لقد دفعت 2,222 دولار أمريكي مقابل 1 إيثيريوم، وليس السعر "الضمني" البالغ 2,000. هذا المبلغ الإضافي البالغ 222 دولارًا أمريكيًا هو الانزلاق السعري، أي تكلفة تغيير رصيد المجمع نتيجةً لعملية التداول.

كلما زاد حجم مجمع السيولة مقارنةً بحجم صفقتك، قلّ تأثير السعر والانزلاق السعري. فمثلاً، لا يُحدث مقايضة بقيمة 1000 دولار في مجمع سيولة بقيمة 100 مليون دولار فرقاً يُذكر. بينما في مجمع سيولة بقيمة 50 ألف دولار، قد يُسبب ذلك ارتفاعاً بنسبة مئوية كبيرة. لهذا السبب تُعدّ السيولة العالية أمراً بالغ الأهمية، ولهذا السبب تسعى بروتوكولات التداول جاهدةً لجذب مزودي السيولة.

بعد كل عملية تداول، يتحقق المضاربون من توافق سعر مجمع التداول مع سعر السوق العام. فإذا كان سعر الإيثيريوم 2000 دولار على منصة باينانس، بينما يُظهر نظام صانع السوق الآلي 2100 دولار، يقوم أحدهم بشراء الإيثيريوم بسعر منخفض على باينانس وبيعه في مجمع التداول حتى تتقارب الأسعار. يحدث هذا في غضون ثوانٍ، على مدار الساعة، وتُشغّله برامج التداول الآلي وشركات المضاربة التي تتنافس على أجزاء من السنت كربح.

لا يملك صانع السوق الآلي (AMM) أي فكرة عن السعر "الحقيقي" للإيثيريوم. فهو لا يستعلم من منصة Coinbase، ولا يقرأ بيانات الأسعار (إلا إذا كان البروتوكول يدمجها بشكل خاص مثل Chainlink). ويعتمد كليًا على برامج التداول الآلية (البوتات) الساعية للربح لرفع سعره بما يتماشى مع الواقع. يبدو هذا النظام هشًا، وهو كذلك بالفعل من بعض النواحي. فخلال الانهيارات المفاجئة أو التقلبات الحادة، قد تتأخر أسعار صانع السوق الآلي عن السوق بفارق كبير، ويتكبد مزودو السيولة (LPs) الخسائر عندما يستغل المضاربون هذا الفارق. يُطلق على هذا القصور تحديدًا اسم LVR (الخسارة مقابل إعادة التوازن)، وقد أصبح مجالًا رئيسيًا للبحث الأكاديمي والتطبيقي في التمويل اللامركزي (DeFi) خلال العامين الماضيين.

الأنواع المختلفة من المواد المساعدة للنمو وصيغها

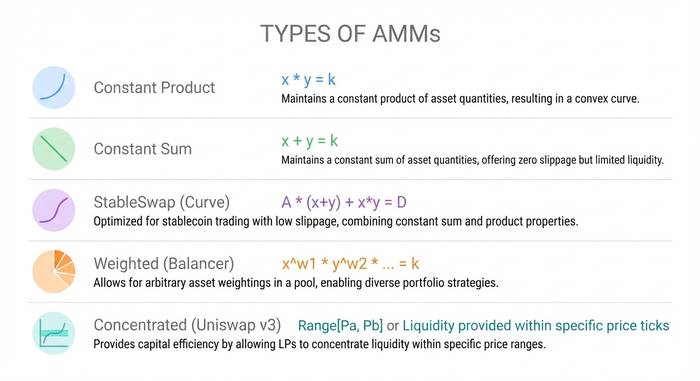

لا تستخدم جميع أنظمة صانع السوق الآلي (AMM) المعادلة x * y = k. فالصيغ المختلفة تخدم أغراضًا مختلفة، وفهم هذه الاختلافات أمر مهم إذا كنت ستوفر السيولة أو تتداول بحجم كبير.

صانع سوق ذو منتج ثابت (CPMM). x * y = k. هذا هو نموذج Uniswap، ولا يزال الأكثر استخدامًا. يعمل هذا النموذج مع أي زوج من الرموز، ويضمن توفر السيولة دائمًا عند سعر معين. أما عيبه، فهو توزيع السيولة على كامل منحنى السعر من الصفر إلى ما لا نهاية، مما يُعدّ غير فعال من حيث رأس المال. تتركز معظم هذه السيولة في نطاقات سعرية لن يتم تداولها أبدًا.

صانع سوق ذو مجموع ثابت (CSMM). س + ص = ك. خط مستقيم بدلًا من منحنى. انزلاق صفري، وهو ما يبدو رائعًا حتى تدرك أن صفقة واحدة كبيرة قد تستنزف جانبًا واحدًا من المجمع بالكامل. عمليًا، تفشل نماذج CSMM لأن المضاربين سيفرغون رمزًا واحدًا تمامًا. نادرًا ما يستخدم أحد هذا النموذج في الإنتاج.

StableSwap (النسخة الهجينة من Curve). يجمع بين مبدأي الضرب الثابت والمجموع الثابت. بالقرب من سعر التوازن (حيث يكون كلا الرمزين قريبين من سعر ربطهما)، يتصرف كمجموع ثابت مع أدنى حد من الانزلاق. بعيدًا عن التوازن، يتحول إلى سلوك الضرب الثابت لتجنب استنزاف الرصيد. هذا يجعله مثاليًا لأزواج العملات المستقرة مثل USDC/USDT أو USDC/DAI حيث يجب أن يتم تداول كلا الرمزين بالقرب من دولار واحد. بنت Curve Finance إمبراطورية على هذه الصيغة. في ذروتها، احتفظ البروتوكول بأكثر من 20 مليار دولار من القيمة الإجمالية المقفلة (TVL) وعالج مليارات الدولارات من عمليات تداول العملات المستقرة بانزلاق شبه معدوم. حتى الآن، لا تزال Curve الخيار الافتراضي لأي شخص يقوم بتبادل العملات المستقرة من حيث الحجم.

مجمعات التداول الموزونة (بالانسر). بدلاً من تقسيم الرموز بنسبة 50/50، يتيح لك بالانسر إنشاء مجمعات تداول تضم ما يصل إلى ثمانية رموز بأي نسبة. على سبيل المثال، 80% إيثيريوم / 20% دولار أمريكي رقمي، أو 33/33/34 موزعة على ثلاثة رموز مختلفة. تعتمد الصيغة العامة على المتوسطات الهندسية. وهذا يسمح بإنشاء منتجات شبيهة بصناديق المؤشرات، حيث يعمل المجمع نفسه كمحفظة ذاتية إعادة التوازن. المتداولون الذين يتبادلون الرموز في المجمع يقومون فعلياً بإعادة توازنه، ويتقاضى المجمع منهم رسوماً مقابل هذه الخدمة. شعار بالانسر: "بدلاً من دفع مبالغ لمديري الصناديق لإعادة توازن محفظتك، تحصل على رسوم من المتداولين الذين يقومون بإعادة توازنها نيابةً عنك."

السيولة المركزة (Uniswap v3/v4). هنا تكمن براعة نموذج صانع السوق الآلي (AMM). من الناحية التقنية، لا يزال نموذج صانع السوق الآلي (CPMM)، لكن مع تعديل جوهري غيّر من اقتصادياته. فبدلاً من توزيع السيولة على جميع الأسعار الممكنة من الصفر إلى ما لا نهاية، يختار مزودو السيولة نطاقًا سعريًا محددًا. فإذا كان سعر الإيثيريوم 2000 دولار، فقد تركز سيولتك بين 1800 و2200 دولار. ضمن هذا النطاق، يعمل رأس مالك بكفاءة أكبر بـ 4000 مرة مما لو كان في مجمع سيولة v2 (بحسب Uniswap نفسها). أما خارج هذا النطاق، فيصبح مركزك غير نشط ولا يحقق أي ربح.

يكمن التحدي في الإدارة النشطة. فإذا انحرف السعر عن نطاقك المحدد، فلن تجني أي رسوم، وستظل عرضة لخسارة غير دائمة. يستخدم مديرو السيولة المحترفون برامج نصية وروبوتات لتعديل النطاقات. أما مديرو السيولة العاديون، فيميلون إلى ضبط النطاقات وتركها، مما يُفقدها جدواها.

أُطلق الإصدار الثالث من Uniswap في عام 2021، وتلاه الإصدار الرابع في يناير 2025. أضاف الإصدار الرابع "الخطافات"، وهي عبارة عن إضافات تُمكّن المطورين من تخصيص سلوك مجمعات التداول. كما أضاف رسومًا ديناميكية تتكيف مع تقلبات السوق، وأوامر حدية على سلسلة الكتل، وتكاملات مخصصة مع أنظمة أوراكل. والهدف من ذلك هو جعل كل مجمع تداول قابلاً للبرمجة بدلاً من اعتماد حل واحد يناسب الجميع.

| نوع AMM | صيغة | الأفضل لـ | مستخدمة بواسطة |

|---|---|---|---|

| المنتج الثابت (CPMM) | x * y = k | أزواج الرموز العامة | Uniswap v2، SushiSwap |

| المجموع الثابت (CSMM) | س + ص = ك | نظرية فقط | لا أحد تقريباً (ينكسر بسهولة) |

| StableSwap (هجين) | CPMM + CSMM | أزواج العملات المستقرة | تمويل كيرف |

| أحواض سباحة مُثقّلة | المتوسط الهندسي | سلال الأصول المتعددة | موازن |

| سيولة مركزة | CPMM ذو نطاق محدود | أزواج ذات حجم كبير | Uniswap الإصدار 3/الإصدار 4 |

لماذا تُعدّ مقاييس الحركة الآلية مهمة: المشكلة التي حلتها

قبل ظهور صانعي السوق الآليين (AMMs)، حاولت منصات التداول اللامركزية نسخ نموذج دفتر الطلبات من منصات التداول المركزية وتطبيقه على سلسلة الكتل. كان ذلك بطيئًا للغاية. فكل عملية وضع أو إلغاء طلب كانت تُعتبر معاملة على سلسلة الكتل، مما يُكلف رسومًا ويستغرق ثوانٍ للتأكيد. لم يتمكن صانعو السوق من تحديث الأسعار بالسرعة الكافية. وكانت تجربة المستخدم سيئة للغاية مقارنةً بمنصات مثل باينانس أو كوين بيس.

تجاوزت آليات صانعي السوق الآليين (AMMs) المشكلة برمتها بإلغاء دفتر الأوامر. فلا حاجة لنشر أو إلغاء أو مطابقة أوامر. فقط تجمعات سيولة متاحة دائمًا، تُسعّر دائمًا وفقًا لمعايير رياضية. وتحققت كفاءة رأس المال بشكل أكبر لاحقًا مع تركيز السيولة. تتم عملية المقايضة على منصة Uniswap بمعاملة واحدة. ترسل الرموز إلى عقد المجمع وتستلمها في المقابل. العملية ذرية: إما أن تُنفذ بالكامل أو لا تُنفذ على الإطلاق.

فتح هذا المجال أمام تداول العملات الرقمية أمام شريحة مختلفة تمامًا من المشاركين. قبل ظهور صانعي السوق الآليين (AMMs)، كان توفير السيولة يعني تشغيل روبوتات متطورة لصناعة السوق. بعد ظهورهم، أصبح توفير السيولة يعني إيداع رمزين في عقد ذكي. يمكن لطالب جامعي يملك 500 دولار من عملتي الإيثيريوم (ETH) والدولار الأمريكي (USDC) أن يصبح موفرًا للسيولة إلى جانب صناديق التحوط التي تدير مئات الملايين. نفس المجمع، نفس نسبة الرسوم، نفس القواعد. لا حاجة لاستمارة طلب، ولا حد أدنى للرصيد، ولا تدقيق للمستثمرين المعتمدين. ببساطة، لم يكن هذا النوع من الوصول المفتوح موجودًا في عالم التمويل قبل ظهور صانعي السوق الآليين. نما عدد مستخدمي التمويل اللامركزي (DeFi) من 189 محفظة في عام 2017 إلى أكثر من 6.6 مليون مستخدم بحلول عام 2023. وبلغ حجم التداول السنوي في التمويل اللامركزي تريليون دولار في عام 2021. كانت صانعات السوق الآليين هي البنية التحتية التي جعلت كل هذا ممكنًا.

تؤكد الأرقام الحالية هذا الأمر. تمتلك منصة Uniswap ما يقارب 5 مليارات دولار من القيمة الإجمالية المقفلة (TVL) وتُدير 35% من إجمالي حجم التداول في منصات التداول اللامركزية (DEX). وقد عالجت المنصة ما يزيد عن 3.45 تريليون دولار من الصفقات التراكمية. وبلغ حجم التداول الفوري في منصات التداول اللامركزية 24% من إجمالي التداول الفوري للعملات الرقمية في يونيو 2025، بعد أن كان 1% فقط قبل خمس سنوات. تهيمن منصة PancakeSwap على سلسلة BNB. ولا تزال منصة Curve تُسيطر على مقايضات العملات المستقرة. أما منصة Balancer فلها مكانتها في مجمعات التداول الموزونة ومنتجات المؤشرات. وتنمو المنصات الجديدة مثل Aerodrome على سلسلة Base وOrca على سلسلة Solana بسرعة من خلال تحسين أدائها ليتناسب مع سلاسلها الخاصة.

لم تقضِ منصات التداول الآلية (AMMs) على منصات التداول المركزية، وربما لن تفعل ذلك أبدًا. لا تزال منصات التداول المركزية تستحوذ على 76% من حجم التداول الفوري لأنها توفر خدمات التداول بالعملات الورقية، والتداول بالهامش، ودعم العملاء الذي لا تستطيع منصات التداول الآلية مجاراته. لكن منصات التداول الآلية استطاعت أن تحجز لنفسها حصة دائمة ومتنامية في السوق من خلال حل مشكلة تعجز منصات التداول المركزية عن حلها: التداول المفتوح بالكامل، وغير الخاضع للوصاية، والمتاح على مدار الساعة دون الحاجة إلى إذن من أي جهة.

الخسارة غير الدائمة: الخطر الذي يجب على كل مستثمر محدود فهمه

إذا قمت بإيداع الرموز في مجمع AMM، فستسمع في النهاية عبارة "الخسارة غير الدائمة" وعليك أن تفهمها قبل أن تخسر أموالك بسببها.

إليك أبسط نسخة. تقوم بإيداع 1 إيثيريوم (2000 دولار) و2000 دولار أمريكي في مجمع. يتضاعف الإيثيريوم إلى 4000 دولار. لو كنت قد احتفظت برموزك في محفظة، لكان لديك 6000 دولار (1 إيثيريوم بقيمة 4000 دولار + 2000 دولار أمريكي). لكن صانع السوق الآلي أعاد موازنة مركزك مع تحرك السعر. عند السحب، يُعيد لك المجمع 0.707 إيثيريوم و2828 دولار أمريكي، بقيمة تقارب 5656 دولارًا. أنت الآن تخسر 344 دولارًا مقارنةً بالاحتفاظ فقط. هذه الخسارة غير دائمة.

يُطلق عليه اسم "غير دائم" لأنه إذا انخفض سعر الإيثيريوم إلى 2000 دولار، فإن الخسارة تزول. لكن في عالم العملات الرقمية، غالبًا ما تتحول تحركات الأسعار "المؤقتة" إلى دائمة، وتتحول الخسارة من غير دائمة إلى دائمة للغاية.

أظهرت دراسة أجرتها شركتا توباز بلو وبانكور أن 49.5% من مزودي السيولة في منصة يونيسواب الإصدار الثالث حققوا عوائد سلبية بعد احتساب الخسائر غير الدائمة. وخلصت ورقة عمل صادرة عن بنك التسويات الدولية إلى أن ما بين 65% و85% من سيولة منصات التداول اللامركزية تأتي من المشاركين المحترفين الذين يستخدمون استراتيجيات التحوط لإدارة هذه المخاطر. أما مزود السيولة العادي الذي يودع أمواله ثم ينسحب لمدة ثلاثة أشهر، فهو غالباً من يدعم هؤلاء المحترفين.

هل يعني هذا أنه لا ينبغي عليك أن تكون مزود سيولة؟ ليس بالضرورة. تتميز أزواج العملات المستقرة بخسائر مؤقتة ضئيلة لأن سعر كلا الرمزين يقترب من دولار واحد. وتُدرّ مجمعات السيولة ذات الأحجام الكبيرة رسومًا كافية لتعويض الخسارة بالنسبة للعديد من مزودي السيولة. بلغ متوسط العائد السنوي لمجمعات Uniswap v4 56% في عام 2025، على الرغم من أن هذا الرقم يتأثر ببعض أزواج العملات الشاذة.

الخلاصة: قبل الإيداع، احسب بدقة ما يناسب مجمعك الاستثماري، وزوج العملات الذي تختاره، وفترة الاحتفاظ المتوقعة. اختبر حساباتك باستخدام أدوات مثل Revert Finance أو DefiLab. تأكد من أن العائد التاريخي لرسوم المجمع يغطي الخسارة غير الدائمة الناتجة عن تقلبات سعر زوج العملات. إن مجرد الإيداع دون إجراء هذه الدراسة المسبقة هو أضمن طريقة لخسارة المال في التمويل اللامركزي، ثم إلقاء اللوم على البروتوكول.