بازارساز خودکار چیست؟ چگونه AMMها معاملات DeFi را تقویت میکنند؟

قبل از سال ۲۰۱۸، اگر میخواستید بدون یک صرافی متمرکز، ارز دیجیتال معامله کنید، گزینههای شما بسیار سخت بود. انجمنهای همتا به همتا، سرویسهای اسکرو ناقص یا آزمایشهای اولیه DEX که در آنها یک سفارش میتوانست ساعتها بدون تکمیل شدن بماند. سپس Uniswap با ایدهای آنقدر ساده ظاهر شد که احمقانه به نظر میرسید: به جای تطبیق خریداران با فروشندگان، فقط اجازه دهید مردم در مقابل مجموعهای از توکنها معامله کنند. یک قرارداد هوشمند توکنها را نگه میدارد. یک فرمول ریاضی قیمت را تعیین میکند. بدون دفتر سفارش، بدون موتور تطبیق، بدون شرکت در این میان. وقتی برای اولین بار در مورد آن شنیدم، فکر کردم یک اسباببازی است. سپس این اسباببازی تا سال ۲۰۲۱، ۱ تریلیون دلار حجم معاملات سالانه را پردازش کرد و نحوه عملکرد بازارهای غیرمتمرکز را بازنویسی کرد.

سازندگان خودکار بازار اکنون ستون فقرات امور مالی غیرمتمرکز هستند. هر بار که توکنها را در Uniswap، Curve، PancakeSwap یا Balancer مبادله میکنید، در حال تعامل با یک AMM هستید. هر بار که کسی به عنوان یک تأمینکننده نقدینگی سود کسب میکند، در یک استخر AMM شرکت میکند. این مفهوم فنی به نظر میرسد، اما ایده اصلی چیزی است که میتوانم سر میز شام توضیح دهم، و من این کار را به اندازه کافی انجام دادهام که توضیح آن بسیار فشرده شده است.

نحوه کار یک بازارساز خودکار

هر آنچه در مورد دفاتر سفارش میدانید را فراموش کنید. یک بازارساز خودکار (AMM) این مدل را کاملاً کنار میگذارد.

در یک صرافی متمرکز مانند بایننس، شما یک سفارش خرید به قیمت ۲۰۰۰ دلار برای ۱ اتریوم ثبت میکنید. شخص دیگری سفارش فروش به قیمت ۲۰۰۰ دلار ثبت میکند. صرافی دو سفارش را با هم تطبیق میدهد. تمام. صرافی یک دفتر سفارش راهاندازی میکند که تمام پیشنهادها و درخواستهای باز را فهرست میکند. بازارسازان (معمولاً شرکتها یا رباتها) هر دو سفارش خرید و فروش را ثبت میکنند تا دفتر را نقد نگه دارند.

یک بازارساز خودکار (AMM) همه این موارد را با یک استخر و یک فرمول جایگزین میکند.

این تنظیمات است. دو توکن وارد یک قرارداد هوشمند میشوند. فرض کنید 10 اتریوم و 20،000 USDC. این استخر نقدینگی است. هر کسی میتواند توکنها را در آن واریز کند (این افراد تأمینکنندگان نقدینگی یا LP نامیده میشوند) و هر کسی میتواند با آن معامله کند.

قیمت توسط انسان تعیین نمیشود. بلکه توسط ریاضیات تعیین میشود. فرمول ثابت حاصلضرب x * y = k نحوه کار اکثر AMMها است. در استخر ما، x برابر با 10 ETH، y برابر با 20،000 USDC و k برابر با 200،000 است. این ثابت k هرگز تغییر نمیکند (در یک مبادله). وقتی 1 ETH از استخر میخرید، ETH را حذف و USDC را اضافه میکنید. استخر باید k = 200،000 را حفظ کند، بنابراین نسبت جدید 9 ETH و 22222 USDC میشود. شما 2222 USDC برای آن 1 ETH پرداخت کردهاید، نه قیمت "ضمنی" 2000. آن 222 دلار اضافی، لغزش است، هزینه معامله شما که موجودی استخر را تغییر میدهد.

هرچه استخر نسبت به معامله شما بزرگتر باشد، تأثیر قیمت و لغزش کمتری خواهید داشت. یک سوآپ ۱۰۰۰ دلاری در یک استخر ۱۰۰ میلیون دلاری به سختی میتواند تغییری ایجاد کند. همان سوآپ در یک استخر ۵۰ هزار دلاری، چندین درصد به شما ضربه میزند. به همین دلیل است که نقدینگی عمیق اهمیت دارد و پروتکلها برای جذب LPها به شدت مبارزه میکنند.

بعد از هر معامله، آربیتراژگران بررسی میکنند که آیا قیمت استخر هنوز با بازار گستردهتر مطابقت دارد یا خیر. اگر قیمت اتریوم در بایننس ۲۰۰۰ دلار باشد اما AMM قیمت ۲۱۰۰ دلار را نشان دهد، شخصی اتریوم ارزان را در بایننس میخرد و در استخر میفروشد تا قیمتها همگرا شوند. این اتفاق در عرض چند ثانیه، ۲۴ ساعته و ۷ روز هفته، توسط رباتهای MEV و شرکتهای آربیتراژ که برای کسری از یک سنت سود رقابت میکنند، رخ میدهد.

خودِ AMM هیچ ایدهای از قیمت «واقعی» ETH ندارد. از Coinbase پرسوجو نمیکند. فید قیمت را نمیخواند (مگر اینکه پروتکل بهطور خاص فیدی مانند Chainlink را ادغام کند). کاملاً به رباتهای سودجو متکی است تا قیمت خود را با واقعیت هماهنگ کند. این شکننده به نظر میرسد و از برخی جهات همینطور است. در طول سقوطهای ناگهانی یا نوسانات شدید، قیمتهای AMM میتوانند به میزان قابل توجهی از بازار عقب بمانند و LPها وقتی آربیتراژگران از این شکاف سوءاستفاده میکنند، ضرر را متحمل میشوند. این ناکارآمدی خاص LVR (زیان در مقابل تعادل مجدد) نامیده میشود و در دو سال گذشته به حوزه اصلی تحقیقات دانشگاهی و عملی در DeFi تبدیل شده است.

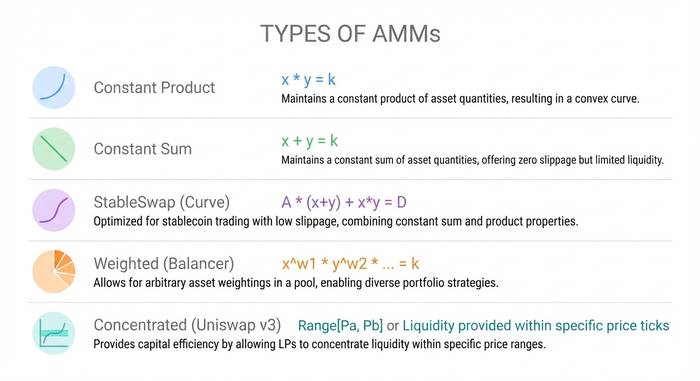

انواع مختلف AMMها و فرمولهای آنها

همه بازارسازهای خودکار از x * y = k استفاده نمیکنند. فرمولهای مختلف اهداف متفاوتی را دنبال میکنند و اگر قصد دارید نقدینگی ایجاد کنید یا حجم معاملات را افزایش دهید، درک تفاوتها اهمیت دارد.

بازارساز محصول ثابت (CPMM). x * y = k. این مدل Uniswap است و هنوز هم پرکاربردترین مدل است. این مدل برای هر جفت توکنی کار میکند و همیشه نقدینگی را در قیمتی مشخص در دسترس دارد. نکته منفی: نقدینگی را در کل منحنی قیمت از صفر تا بینهایت پخش میکند، که از نظر سرمایه ناکارآمد است. بیشتر این نقدینگی در محدودههای قیمتی قرار دارد که هرگز لمس نخواهند شد.

بازارگردان مجموع ثابت (CSMM). x + y = k. یک خط مستقیم به جای منحنی. لغزش صفر، که تا زمانی که متوجه نشوید یک معامله بزرگ میتواند یک طرف استخر را به طور کامل خالی کند، عالی به نظر میرسد. در عمل، CSMMها میشکنند زیرا آربیتراژگران یک توکن را به طور کامل خالی میکنند. تقریباً هیچ کس از این در تولید استفاده نمیکند.

استیبلسواپ (ترکیبی از Curve). ترکیبی از حاصلضرب ثابت و مجموع ثابت. نزدیک به قیمت تعادلی (جایی که هر دو توکن نزدیک به قیمت پایه خود هستند)، مانند یک مجموع ثابت با حداقل لغزش رفتار میکند. دور از تعادل، برای جلوگیری از کاهش قیمت، به رفتار حاصلضرب ثابت تغییر میکند. این امر آن را برای جفتهای استیبلکوین مانند USDC/USDT یا USDC/DAI که در آن هر دو توکن باید نزدیک به ۱ دلار معامله شوند، ایدهآل میکند. Curve Finance با این فرمول یک امپراتوری ساخت. در اوج خود، این پروتکل بیش از ۲۰ میلیارد دلار TVL در اختیار داشت و میلیاردها دلار معاملات استیبلکوین را با لغزش نزدیک به صفر پردازش میکرد. حتی اکنون، Curve همچنان پیشفرض هر کسی است که بین استیبلکوینها از نظر اندازه مبادله میکند.

استخرهای وزنی (Balancer). به جای تقسیم توکن ۵۰/۵۰، Balancer به شما امکان میدهد استخرهایی با حداکثر هشت توکن به هر نسبتی ایجاد کنید. ۸۰٪ ETH / ۲۰٪ USDC یا ۳۳/۳۳/۳۴ در سه توکن مختلف. فرمول تعمیمیافته از میانگین هندسی استفاده میکند. این امر به محصولاتی شبیه صندوقهای شاخص اجازه میدهد که در آنها خود استخر به عنوان یک پرتفوی خود-متعادلکننده عمل میکند. معاملهگرانی که توکنها را در استخر مبادله میکنند، در واقع آن را متعادل میکنند و استخر برای این امتیاز از آنها کارمزد دریافت میکند. پیشنهاد Balancer: "به جای پرداخت پول به مدیران صندوق برای متعادلسازی مجدد پرتفوی شما، از معاملهگرانی که آن را برای شما متعادل میکنند، کارمزد دریافت میکنید."

نقدینگی متمرکز (Uniswap نسخه ۳/۴). اینجاست که مدل AMM واقعاً هوشمندانه عمل کرد. از نظر فنی هنوز CPMM است اما با چرخشی که اقتصاد را تغییر داد. LPها به جای پخش نقدینگی خود در هر قیمت ممکن از صفر تا بینهایت، یک محدوده خاص را انتخاب میکنند. اگر ETH در قیمت ۲۰۰۰ دلار باشد، ممکن است بین ۱۸۰۰ تا ۲۲۰۰ دلار تمرکز کنید. در این محدوده، سرمایه شما ۴۰۰۰ برابر سختتر از استخر نسخه ۲ کار میکند (ادعای خود Uniswap). خارج از این محدوده، موقعیت شما غیرفعال میشود و هیچ سودی ندارد.

معامله، مدیریت فعال است. اگر قیمت از محدوده شما خارج شود، شما هیچ کارمزدی دریافت نمیکنید، در حالی که همچنان در معرض ضرر موقت هستید. LP های حرفهای از اسکریپتها و رباتها برای تنظیم محدودهها استفاده میکنند. LP های معمولی تمایل به تنظیم و فراموش کردن دارند، که این هدف را نقض میکند.

نسخه سوم Uniswap در سال ۲۰۲۱ و نسخه چهارم آن در ژانویه ۲۰۲۵ منتشر شد. نسخه چهارم «قلابها» را اضافه کرد، افزونههایی که به توسعهدهندگان اجازه میدهند رفتار استخر را سفارشی کنند. کارمزدهای پویا که با نوسانات تنظیم میشوند. سفارشهای محدود درون زنجیرهای. ادغامهای اوراکل سفارشی. ایده این است که هر استخر قابل برنامهریزی باشد، نه اینکه یک نسخه برای همه مناسب باشد.

| نوع AMM | فرمول | بهترین برای | استفاده شده توسط |

|---|---|---|---|

| حاصلضرب ثابت (CPMM) | ایکس * ی = ک | جفتهای توکن عمومی | یونیسواپ نسخه ۲، سوشیسواپ |

| مجموع ثابت (CSMM) | ایکس + ی = ک | فقط تئوری | تقریباً هیچکس (به راحتی دل نمیشکند) |

| استیبلسواپ (ترکیبی) | CPMM + CSMM | جفتهای استیبل کوین | کرو فاینانس |

| استخرهای وزنهدار | میانگین هندسی | سبدهای چند دارایی | متعادل کننده |

| نقدینگی متمرکز | CPMM با محدودهی محدود | جفتهای با حجم بالا | یونیسواپ نسخه ۳/۴ |

چرا بازارسازهای خودکار اهمیت دارند: مشکلی که آنها حل کردند

قبل از AMMها، صرافیهای غیرمتمرکز سعی میکردند مدل دفتر سفارش را از صرافیهای متمرکز کپی کرده و آن را روی زنجیره اجرا کنند. این کار به طرز دردناکی کند بود. هر ثبت و لغو سفارش، یک تراکنش بلاکچین بود که هزینه گس داشت و تأیید آن چند ثانیه طول میکشید. بازارسازها نمیتوانستند قیمتها را به اندازه کافی سریع بهروزرسانی کنند. تجربه کاربری در مقایسه با بایننس یا کوینبیس وحشتناک بود.

بازارهای خودکار (AMM) با حذف دفتر سفارش، کل مشکل را دور زدند. هیچ سفارشی برای ارسال، لغو یا تطبیق وجود نداشت. فقط استخرهای نقدینگی آنجا بودند، همیشه در دسترس بودند و همیشه با محاسبات قیمتگذاری میشدند. بهرهوری سرمایه بیشتر بعداً با نقدینگی متمرکز حاصل شد. یک سوآپ در Uniswap یک تراکنش طول میکشد. شما توکنها را به قرارداد استخر ارسال میکنید و توکنها را پس میگیرید. معامله اتمی است: یا به طور کامل اجرا میشود یا اصلاً اتفاق نمیافتد.

این امر، معاملات کریپتو را برای مجموعهای کاملاً متفاوت از شرکتکنندگان گشود. قبل از AMMها، تأمین نقدینگی به معنای اجرای رباتهای پیچیدهی بازارساز بود. پس از AMMها، تأمین نقدینگی به معنای واریز دو توکن به یک قرارداد هوشمند بود. یک دانشجوی دانشگاه با ۵۰۰ دلار اتریوم و USDC میتوانست در کنار صندوقهای پوشش ریسک که صدها میلیون دلار را مدیریت میکنند، به یک تأمینکنندهی نقدینگی تبدیل شود. همان استخر، همان سهم کارمزد، همان قوانین. بدون فرم درخواست، بدون حداقل موجودی، بدون چک سرمایهگذار معتبر. این نوع دسترسی آزاد، قبل از AMMها در امور مالی وجود نداشت. پایگاه کاربران DeFi از ۱۸۹ کیف پول در سال ۲۰۱۷ به بیش از ۶.۶ میلیون نفر تا سال ۲۰۲۳ افزایش یافت. معاملات سالانه DeFi در سال ۲۰۲۱ به ۱ تریلیون دلار رسید. AMMها لولهکشی بودند که همه اینها را ممکن ساختند.

اعداد و ارقام امروز این موضوع را تأیید میکنند. یونیسواپ تقریباً ۵ میلیارد دلار TVL در اختیار دارد و ۳۵٪ از کل حجم معاملات DEX را مدیریت میکند. این صرافی بیش از ۳.۴۵ تریلیون دلار معاملات تجمعی را پردازش کرده است. حجم معاملات لحظهای DEX در ژوئن ۲۰۲۵ به ۲۴٪ از کل معاملات لحظهای کریپتو رسید. پنج سال قبل، این رقم ۱٪ بود. پنکیکسواپ بر روی زنجیره BNB تسلط دارد. کرو هنوز هم سواپهای استیبلکوین را در اختیار دارد. بالانسر جایگاه خود را در استخرهای وزنی و محصولات شاخص دارد. تازهواردان مانند Aerodrome در Base و Orca در Solana با بهینهسازی برای زنجیرههای خاص خود به سرعت در حال رشد هستند.

بازارهای خودکار (AMM) صرافیهای متمرکز را از بین نبردهاند. احتمالاً هرگز این کار را نخواهند کرد. صرافیهای متمرکز هنوز ۷۶٪ از حجم معاملات لحظهای را مدیریت میکنند، زیرا آنها رمپهای فیات، معاملات مارجین و پشتیبانی مشتری ارائه میدهند که بازارهای خودکار نمیتوانند با آنها رقابت کنند. اما بازارهای خودکار با حل مشکلی که صرافیهای متمرکز نمیتوانند آن را حل کنند، سهم دائمی و رو به رشدی از بازار را به خود اختصاص دادهاند: معاملات کاملاً بدون نیاز به مجوز، بدون نیاز به متصدی و همیشه فعال بدون اجازه هیچ کس.

ضرر ناپایدار: ریسکی که هر صاحب کسب و کاری باید درک کند

اگر توکنها را در یک استخر AMM واریز کنید، در نهایت عبارت «زیان ناپایدار» را خواهید شنید و قبل از اینکه پول خود را از دست بدهید، باید آن را درک کنید.

سادهترین نسخه این است. شما ۱ اتریوم (۲۰۰۰ دلار) و ۲۰۰۰ دلار آمریکا (USDC) را در یک استخر واریز میکنید. ارزش اتریوم دو برابر میشود و به ۴۰۰۰ دلار میرسد. اگر فقط توکنهای خود را در یک کیف پول نگه میداشتید، ۶۰۰۰ دلار (۱ اتریوم با قیمت ۴۰۰۰ دلار + ۲۰۰۰ دلار آمریکا) داشتید. اما بازار خودکار (AMM) با تغییر قیمت، موقعیت شما را متعادل کرد. وقتی برداشت میکنید، استخر ۰.۷۰۷ اتریوم و ۲۸۲۸ دلار آمریکا به شما برمیگرداند که ارزش آن حدود ۵۶۵۶ دلار است. در مقایسه با زمانی که فقط توکنها را نگه داشتهاید، ۳۴۴ دلار ضرر کردهاید. این ۳۴۴ دلار، ضرر موقت است.

به آن «ناپایدار» میگویند زیرا اگر قیمت اتریوم به ۲۰۰۰ دلار کاهش یابد، ضرر از بین میرود. اما در ارزهای دیجیتال، نوسانات «موقتی» قیمت اغلب دائمی میشوند و ضرر از ناپایدار به بسیار دائمی تبدیل میشود.

تحقیقات Topaz Blue و Bancor نشان داد که ۴۹.۵٪ از LP های Uniswap v3 پس از احتساب ضررهای موقت، بازده منفی داشتهاند. یک مقاله کاری BIS نشان داد که ۶۵ تا ۸۵٪ از نقدینگی DEX از شرکتکنندگان حرفهای ناشی میشود که از استراتژیهای پوشش ریسک برای مدیریت این ریسک استفاده میکنند. LP گاهبهگاه که سپردهگذاری میکند و سه ماه از معامله خارج میشود، اغلب همان کسی است که به متخصصان یارانه میدهد.

آیا این به این معنی است که شما نباید یک LP باشید؟ نه لزوماً. جفتهای استیبل کوین حداقل ضرر ناپایدار را دارند زیرا هر دو توکن نزدیک به ۱ دلار معامله میشوند. استخرهای با حجم بالا، کارمزدهای کافی برای جبران ضرر بسیاری از LPها ایجاد میکنند. استخرهای Uniswap نسخه ۴ در سال ۲۰۲۵ به طور متوسط ۵۶٪ سود سالانه در بین استخرهای ردیابی شده داشتند، اگرچه این عدد توسط چند جفت ارز پرت، منحرف شده است.

نکته این است: قبل از واریز، محاسبات مربوط به استخر خاص خود، جفت ارز خاص خود و دوره نگهداری مورد انتظار خود را انجام دهید. با استفاده از ابزارهایی مانند Revert Finance یا DefiLab، بک تست انجام دهید. بررسی کنید که آیا بازده کارمزد تاریخی استخر، ضرر موقت ناشی از نوسانات آن جفت ارز را پوشش میدهد یا خیر. "فقط واریز کردن" بدون انجام این تکالیف، مطمئنترین راه برای از دست دادن پول در DeFi و سپس سرزنش پروتکل برای آن است.