Otomatik Piyasa Yapıcı Nedir? AMM’ler DeFi Ticaretini Nasıl Güçlendiriyor?

2018'den önce, merkezi bir borsa olmadan kripto para ticareti yapmak istiyorsanız, seçenekleriniz oldukça kısıtlıydı. Kişiden kişiye forumlar, şüpheli emanet hizmetleri veya bir emrin saatlerce beklemesine ve gerçekleşmemesine neden olan erken dönem DEX deneyleri vardı. Sonra Uniswap, o kadar basit bir fikirle ortaya çıktı ki, kulağa aptalca geliyordu: Alıcıları satıcılarla eşleştirmek yerine, insanların bir token havuzuna karşı işlem yapmasına izin vermek. Akıllı bir sözleşme tokenları tutuyor. Matematiksel bir formül fiyatı belirliyor. Emir defteri yok, eşleştirme motoru yok, aracı şirket yok. İlk duyduğumda bunun bir oyuncak olduğunu düşündüm. Sonra bu oyuncak, 2021 yılına kadar yıllık 1 trilyon dolarlık işlem hacmine ulaştı ve merkezi olmayan piyasaların nasıl çalıştığını yeniden yazdı.

Otomatik piyasa yapıcılar (AMM'ler) artık merkeziyetsiz finansın omurgasını oluşturuyor. Uniswap, Curve, PancakeSwap veya Balancer'da token takası yaptığınız her seferinde bir AMM ile etkileşim kuruyorsunuz. Birisi likidite sağlayıcısı olarak getiri elde ettiğinde, bir AMM havuzuna katılıyor. Konsept teknik gibi görünse de, temel fikri bir akşam yemeği masasında bile açıklayabilirim ve bunu o kadar çok yaptım ki, açıklama oldukça netleşti.

Otomatik piyasa yapıcı aslında nasıl çalışır?

Sipariş defterleri hakkında bildiğiniz her şeyi unutun. Otomatik para yönetimi (AMM) bu modeli tamamen geçersiz kılıyor.

Binance gibi merkezi bir borsada, 1 ETH için 2.000 dolardan bir alış emri veriyorsunuz. Başka biri de 2.000 dolardan bir satış emri veriyor. Borsa bu iki emri eşleştiriyor. İşlem tamam. Borsa, her açık alış ve satış emrini listeleyen bir emir defteri çalıştırıyor. Piyasa yapıcılar (genellikle firmalar veya botlar) defterin likiditesini korumak için hem alış hem de satış emirleri yayınlıyor.

AMM (Otomatik Piyasa Modeli), tüm bunları bir havuz ve bir formülle değiştirir.

İşte kurulum şu şekilde: İki token akıllı bir sözleşmeye giriyor. Diyelim ki 10 ETH ve 20.000 USDC. Bu likidite havuzu. Herkes bu havuza token yatırabilir (bu kişilere likidite sağlayıcıları veya LP'ler denir) ve herkes bu havuz üzerinden işlem yapabilir.

Fiyat insan eliyle belirlenmez. Matematikle belirlenir. Çoğu AMM'nin çalışma prensibi, sabit çarpım formülü olan x * y = k'dir . Havuzumuzda x 10 ETH, y 20.000 USDC ve k 200.000'dir. Bu sabit k değeri (tek bir takas işlemi içinde) asla değişmez. Havuzdan 1 ETH satın aldığınızda, ETH'yi çıkarıp USDC ekliyorsunuz. Havuzun k = 200.000'i koruması gerekiyor, bu nedenle yeni oran 9 ETH ve 22.222 USDC oluyor. O 1 ETH için 2.222 USDC ödediniz, "örtülü" fiyat olan 2.000'i değil. Bu fazladan 222 dolar, kayma maliyetidir, yani işleminizin havuzun dengesini değiştirmesinin maliyetidir.

İşlem hacminize göre havuz ne kadar büyükse, fiyat etkisi ve kayma o kadar az olur. 100 milyon dolarlık bir havuzda 1.000 dolarlık bir takas işlemi neredeyse hiç fark yaratmaz. Aynı takas işlemi 50.000 dolarlık bir havuzda yapıldığında ise birkaç puanlık bir kayba neden olur. İşte bu yüzden derin likidite önemlidir ve protokoller likidite sağlayıcılarını çekmek için bu kadar çok çaba sarf eder.

Her işlemden sonra, arbitrajcılar havuzun fiyatının genel piyasa fiyatıyla hala eşleşip eşleşmediğini kontrol eder. Eğer Binance'te ETH 2.000 dolarsa ancak AMM 2.100 dolar gösteriyorsa, birileri Binance'ten ucuz ETH alıp fiyatlar yakınlaşana kadar havuza satar. Bu, saniyeler içinde, 7/24, MEV botları ve arbitraj firmaları tarafından sentin kesirleri kadar kar için rekabet edilerek gerçekleştirilir.

AMM'nin kendisi ETH'nin "gerçek" fiyatının ne olduğunu bilmiyor. Coinbase'i sorgulamıyor. Fiyat akışını okumuyor (protokol Chainlink gibi özel olarak entegre etmediği sürece). Fiyatını gerçeklikle uyumlu hale getirmek için tamamen kar arayan botlara güveniyor. Bu kırılgan görünüyor ve bazı yönlerden öyle de. Ani düşüşler veya aşırı oynaklık sırasında, AMM fiyatları piyasanın önemli ölçüde gerisinde kalabilir ve arbitrajcılar bu boşluğu kullandığında likidite sağlayıcıları zararı karşılar. Bu özel verimsizliğe LVR (kayıp ve yeniden dengeleme) denir ve son iki yıldır DeFi'de akademik ve pratik araştırmaların önemli bir alanı haline gelmiştir.

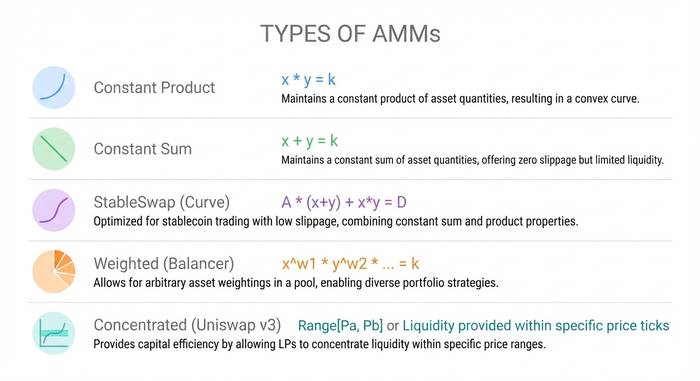

AMM'lerin farklı türleri ve formülleri

Her AMM (otomatik para piyasası işlemcisi) x * y = k formülünü kullanmaz. Farklı formüller farklı amaçlara hizmet eder ve likidite sağlamak veya büyük miktarlarda işlem yapmak istiyorsanız bu farklılıkları anlamak önemlidir.

Sabit ürün piyasa yapıcı (CPMM). x * y = k. Bu, Uniswap'ın modelidir ve hala en yaygın kullanılanıdır. Herhangi bir token çifti için çalışır ve her zaman belirli bir fiyatta likidite bulunur. Dezavantajı: likiditeyi sıfırdan sonsuza kadar tüm fiyat eğrisine yayar, bu da sermaye açısından verimsizdir. Bu likiditenin çoğu, asla dokunulmayacak fiyat aralıklarında bulunur.

Sabit toplamlı piyasa yapıcı (CSMM). x + y = k. Eğri yerine düz bir çizgi. Sıfır kayma, kulağa harika geliyor, ta ki tek bir büyük işlemin havuzun bir tarafını tamamen boşaltabileceğini fark edene kadar. Pratikte, CSMM'ler arbitrajcıların bir token'ı tamamen boşaltması nedeniyle bozulur. Üretimde neredeyse hiç kimse bunu kullanmaz.

StableSwap (Curve'ün hibrit çözümü). Sabit çarpım ve sabit toplamı birleştirir. Denge fiyatına yakın (her iki token de sabit fiyatına yakınken), minimum kayma ile sabit toplam gibi davranır. Dengeden uzaklaştıkça, değer kaybını önlemek için sabit çarpım davranışına geçer. Bu, her iki tokenin de 1 dolara yakın işlem görmesi gereken USDC/USDT veya USDC/DAI gibi stablecoin çiftleri için mükemmeldir. Curve Finance bu formül üzerine bir imparatorluk kurdu. Zirvesinde protokol 20 milyar doların üzerinde TVL'ye sahipti ve sıfıra yakın kayma ile milyarlarca dolarlık stablecoin işlemi gerçekleştirdi. Şimdi bile, Curve, büyük miktarda stablecoin arasında takas yapan herkes için varsayılan çözüm olmaya devam ediyor.

Ağırlıklı havuzlar (Balancer). 50/50 token dağılımı yerine, Balancer, herhangi bir oranda sekiz tokene kadar havuz oluşturmanıza olanak tanır. %80 ETH / %20 USDC veya üç farklı token arasında 33/33/34. Genelleştirilmiş formül geometrik ortalamaları kullanır. Bu, havuzun kendisinin kendi kendini dengeleyen bir portföy gibi davrandığı endeks fonu benzeri ürünlere olanak tanır. Havuzda token takası yapan yatırımcılar aslında havuzu yeniden dengeler ve havuz bu ayrıcalık için onlardan ücret alır. Balancer'ın sloganı: "Portföyünüzü yeniden dengelemek için fon yöneticilerine ödeme yapmak yerine, sizin için yeniden dengeleyen yatırımcılardan ücret alırsınız."

Yoğunlaştırılmış likidite (Uniswap v3/v4). AMM modelinin gerçekten zekice bir hale geldiği nokta burası. Teknik olarak hala CPMM, ancak ekonomiyi değiştiren bir dokunuşla. Likiditenizi sıfırdan sonsuza kadar her olası fiyata yaymak yerine, likidite sağlayıcıları belirli bir aralık seçiyor. ETH 2.000 dolardaysa, 1.800 ile 2.200 dolar arasında yoğunlaşabilirsiniz. Bu aralıkta, sermayeniz v2 havuzuna göre 4.000 kat daha fazla çalışır (Uniswap'ın kendi iddiası). Aralığın dışında, pozisyonunuz pasif hale gelir ve hiçbir şey kazandırmaz.

Buradaki dezavantaj aktif yönetimdir. Fiyat belirlediğiniz aralığın dışına çıkarsa, sıfır komisyon kazanırken geçici kayıplara maruz kalırsınız. Profesyonel likidite sağlayıcıları (LP'ler) aralıkları ayarlamak için komut dosyaları ve botlar kullanır. Sıradan LP'ler ise genellikle ayarlayıp unuturlar ki bu da amacın dışına çıkmaktır.

Uniswap v3 2021'de, v4 ise Ocak 2025'te piyasaya sürüldü. V4, geliştiricilerin havuz davranışını özelleştirmesine olanak tanıyan eklentiler olan "hooks" özelliğini ekledi. Volatiliteye göre ayarlanan dinamik ücretler, zincir üstü limit emirleri ve özel oracle entegrasyonları da mevcut. Amaç, her havuzu tek tip bir yapı yerine programlanabilir hale getirmektir.

| AMM tipi | Formül | En iyisi | Kullanılan |

|---|---|---|---|

| Sabit ürün (CPMM) | x * y = k | Genel token çiftleri | Uniswap v2, SushiSwap |

| Sabit toplam (CSMM) | x + y = k | Sadece teori | Hemen hiç kimse (kolay kolay kırılmaz) |

| StableSwap (hibrit) | CPMM + CSMM | Stablecoin çiftleri | Curve Finans |

| Ağırlıklı havuzlar | Geometrik ortalama | Çoklu varlık sepetleri | Dengeleyici |

| Yoğunlaşmış likidite | Aralık sınırlı CPMM | Yüksek hacimli çiftler | Uniswap v3/v4 |

AMM'lerin önemi: çözdükleri sorun

AMM'lerden önce, merkeziyetsiz borsalar, merkezi borsalardan emir defteri modelini kopyalamaya ve bunu zincir üzerinde çalıştırmaya çalıştılar. Bu son derece yavaştı. Her emir verme ve iptal etme işlemi, gas ücreti gerektiren ve onaylanması saniyeler süren bir blockchain işlemiydi. Piyasa yapıcılar fiyatları yeterince hızlı güncelleyemiyordu. Kullanıcı deneyimi, Binance veya Coinbase ile karşılaştırıldığında berbattı.

AMM'ler, emir defterini ortadan kaldırarak tüm sorunu aştılar. Gönderilecek, iptal edilecek veya eşleştirilecek emir yok. Sadece her zaman kullanılabilir, her zaman matematiksel olarak fiyatlandırılmış likidite havuzları var. Daha sonra, yoğunlaştırılmış likidite ile daha yüksek sermaye verimliliği sağlandı. Uniswap'te bir takas tek bir işlemle gerçekleşir. Token'ları havuz sözleşmesine gönderirsiniz ve token'ları geri alırsınız. İşlem atomiktir: ya tamamen gerçekleşir ya da hiç gerçekleşmez.

Bu durum, kripto para ticaretini tamamen farklı bir katılımcı grubuna açtı. Otomatik piyasa yapıcılarından (AMM'lerden) önce, likidite sağlamak, gelişmiş piyasa yapıcı botları çalıştırmak anlamına geliyordu. AMM'lerden sonra ise likidite sağlamak, akıllı bir sözleşmeye iki token yatırmak anlamına geliyordu. 500 dolarlık ETH ve USDC'ye sahip bir üniversite öğrencisi, yüz milyonlarca doları yöneten hedge fonlarının yanında likidite sağlayıcısı olabiliyordu. Aynı havuz, aynı komisyon payı, aynı kurallar. Başvuru formu yok, minimum bakiye yok, akredite yatırımcı kontrolü yok. Bu tür açık erişim, AMM'lerden önce finansta mevcut değildi. DeFi kullanıcı tabanı, 2017'deki 189 cüzdandan 2023'te 6,6 milyonu aştı. Yıllık DeFi ticareti 2021'de 1 trilyon dolara ulaştı. AMM'ler, tüm bunları mümkün kılan altyapıydı.

Bugünkü rakamlar bunu destekliyor. Uniswap yaklaşık 5 milyar dolarlık TVL'ye sahip ve tüm DEX hacminin %35'ini yönetiyor. Toplamda 3,45 trilyon dolardan fazla işlem gerçekleştirdi. DEX spot hacmi, Haziran 2025'te toplam kripto spot işlemlerinin %24'üne ulaştı. Beş yıl önce bu oran %1 idi. PancakeSwap, BNB Chain'de hakim konumda. Curve hala stablecoin swap'larında lider konumda. Balancer, ağırlıklı havuzlar ve endeks ürünlerinde kendi nişine sahip. Base'de Aerodrome ve Solana'da Orca gibi yeni oyuncular, kendi zincirlerine özel optimizasyon yaparak hızla büyüyorlar.

Otomatik piyasa yapıcılar (AMM'ler) merkezi borsaları ortadan kaldırmadı. Muhtemelen asla da kaldırmayacaklar. Merkezi borsalar, AMM'lerin sunamadığı itibari para birimi rampaları, marj ticareti ve müşteri desteği sayesinde spot hacminin %76'sını hala karşılıyor. Ancak AMM'ler, merkezi borsaların çözemediği bir sorunu çözerek kalıcı ve büyüyen bir pazar payı elde ettiler: tamamen izinsiz, gözetimsiz, sürekli ve kimsenin izni olmadan işlem yapabilme imkanı.

Geçici kayıp: Her LP'nin anlaması gereken risk

AMM havuzuna token yatırırsanız, bir süre sonra "geçici kayıp" ifadesini duyacaksınız ve para kaybetmeden önce bunu anlamanız gerekiyor.

İşte en basit versiyonu. Bir havuza 1 ETH (2.000 $) ve 2.000 USDC yatırıyorsunuz. ETH iki katına çıkarak 4.000 $ oluyor. Eğer tokenlarınızı sadece bir cüzdanda tutsaydınız, 6.000 $'ınız olurdu (4.000 $'dan 1 ETH + 2.000 USDC). Ancak AMM, fiyat hareket ettikçe pozisyonunuzu yeniden dengeledi. Para çektiğinizde, havuz size 0,707 ETH ve 2.828 USDC geri veriyor, bu da yaklaşık 5.656 $ değerinde. Sadece tutmaya kıyasla 344 $ eksiksiniz. Bu 344 $ geçici bir kayıp.

"Geçici" denmesinin sebebi, ETH'nin fiyatı 2.000 dolara düşerse kaybın ortadan kalkmasıdır. Ancak kripto paralarda "geçici" fiyat hareketleri genellikle kalıcı hale gelir ve kayıp geçici olmaktan çıkıp çok kalıcı hale gelir.

Topaz Blue ve Bancor'un araştırması, Uniswap v3 likidite sağlayıcılarının %49,5'inin geçici kayıpları hesaba kattıktan sonra negatif getiri elde ettiğini ortaya koydu. BIS'in bir çalışma belgesi, DEX likiditesinin %65-85'inin bu riski yönetmek için riskten korunma stratejileri kullanan profesyonel katılımcılardan geldiğini buldu. Üç ay boyunca para yatırıp sonra uzaklaşan sıradan likidite sağlayıcıları genellikle profesyonelleri finanse eden kişilerdir.

Bu, likidite sağlayıcısı olmamanız gerektiği anlamına mı geliyor? Mutlaka değil. Stablecoin çiftlerinde geçici kayıp minimum düzeydedir çünkü her iki token da 1 dolara yakın seyreder. Yüksek hacimli havuzlar, birçok likidite sağlayıcısı için kaybı telafi edecek kadar komisyon üretir. Uniswap v4 havuzları, 2025 yılında takip edilen havuzlar genelinde ortalama %56 yıllık getiri (APY) sağladı, ancak bu rakam birkaç uç değer çifti nedeniyle çarpıtılmış olabilir.

Önemli olan şu: Para yatırmadan önce, kendi havuzunuz, kendi işlem çiftiniz ve beklenen elde tutma süreniz için hesaplamaları yapın. Revert Finance veya DefiLab gibi araçlar kullanarak geriye dönük testler yapın. Havuzun geçmişteki işlem ücreti getirisinin, o işlem çiftinin oynaklığı için geçici kayıpları karşılayıp karşılamadığını kontrol edin. Bu ödevi yapmadan "sadece para yatırmak", DeFi'de para kaybetmenin ve ardından bunun için protokolü suçlamanın en güvenilir yoludur.