Τι είναι ένας Αυτοματοποιημένος Διαπραγματευτής Αγοράς; Πώς η AMM Power DeFi Trading

Πριν από το 2018, αν θέλατε να κάνετε συναλλαγές κρυπτονομισμάτων χωρίς κεντρικό χρηματιστήριο, οι επιλογές σας ήταν ζοφερές. Φόρουμ peer-to-peer, αμφιλεγόμενες υπηρεσίες escrow ή πρώιμα πειράματα DEX όπου μια εντολή μπορούσε να παραμείνει για ώρες χωρίς να εκτελεστεί. Στη συνέχεια, η Uniswap εμφανίστηκε με μια ιδέα τόσο απλή που ακουγόταν ανόητη: αντί να αντιστοιχίζετε αγοραστές με πωλητές, απλώς αφήστε τους ανθρώπους να κάνουν συναλλαγές έναντι μιας ομάδας tokens. Ένα έξυπνο συμβόλαιο κρατά τα tokens. Ένας μαθηματικός τύπος ορίζει την τιμή. Χωρίς βιβλίο παραγγελιών, χωρίς μηχανή αντιστοίχισης, χωρίς εταιρεία στη μέση. Όταν το άκουσα για πρώτη φορά, νόμιζα ότι ήταν παιχνίδι. Στη συνέχεια, το παιχνίδι επεξεργάστηκε 1 τρισεκατομμύριο δολάρια σε ετήσιο όγκο συναλλαγών έως το 2021 και ξαναέγραψε τον τρόπο λειτουργίας των αποκεντρωμένων αγορών.

Οι αυτοματοποιημένοι διαμορφωτές αγοράς αποτελούν πλέον τη ραχοκοκαλιά της αποκεντρωμένης χρηματοδότησης. Κάθε φορά που ανταλλάσσετε tokens στο Uniswap, το Curve, το PancakeSwap ή το Balancer, αλληλεπιδράτε με ένα AMM. Κάθε φορά που κάποιος κερδίζει απόδοση ως πάροχος ρευστότητας, συμμετέχει σε μια ομάδα AMM. Η ιδέα ακούγεται τεχνική, αλλά η βασική ιδέα είναι κάτι που μπορώ να εξηγήσω σε ένα τραπέζι, και το έχω κάνει αρκετές φορές που η εξήγηση έχει γίνει αρκετά σαφής.

Πώς λειτουργεί στην πραγματικότητα ένας αυτοματοποιημένος διαπραγματευτής αγοράς

Ξεχάστε όλα όσα ξέρετε για τα βιβλία παραγγελιών. Μια AMM απορρίπτει εντελώς αυτό το μοντέλο.

Σε ένα κεντρικό χρηματιστήριο όπως το Binance, τοποθετείτε μια εντολή αγοράς στα 2.000 $ για 1 ETH. Κάποιος άλλος τοποθετεί μια εντολή πώλησης στα 2.000 $. Το χρηματιστήριο αντιστοιχίζει τις δύο εντολές. Τέλος. Το χρηματιστήριο διαχειρίζεται ένα βιβλίο εντολών που απαριθμεί κάθε ανοιχτή προσφορά και ζήτηση. Οι διαμορφωτές αγοράς (συνήθως εταιρείες ή bots) δημοσιεύουν εντολές αγοράς και πώλησης για να διατηρούν το βιβλίο ρευστό.

Ένα AMM αντικαθιστά όλα αυτά με μια ομάδα και έναν τύπο.

Να η ρύθμιση. Δύο tokens μπαίνουν σε ένα έξυπνο συμβόλαιο. Ας πούμε 10 ETH και 20.000 USDC. Αυτό είναι το pool ρευστότητας. Οποιοσδήποτε μπορεί να καταθέσει tokens σε αυτό (αυτά τα άτομα ονομάζονται πάροχοι ρευστότητας ή LP) και ο καθένας μπορεί να κάνει συναλλαγές με αυτό.

Η τιμή δεν ορίζεται από άνθρωπο. Ορίζεται μαθηματικά. Ο τύπος σταθερού γινομένου x * y = k είναι ο τρόπος με τον οποίο λειτουργούν τα περισσότερα AMM. Στην ομάδα μας, το x είναι 10 ETH, το y είναι 20.000 USDC και το k ισούται με 200.000. Αυτή η σταθερά k δεν αλλάζει ποτέ (εντός μιας μόνο ανταλλαγής). Όταν αγοράζετε 1 ETH από την ομάδα, αφαιρείτε ETH και προσθέτετε USDC. Η ομάδα πρέπει να διατηρεί k = 200.000, επομένως η νέα αναλογία γίνεται 9 ETH και 22.222 USDC. Πληρώσατε 2.222 USDC για αυτό το 1 ETH, όχι την «σιωπηρή» τιμή των 2.000. Αυτά τα επιπλέον 222 $ είναι slippage, το κόστος της συναλλαγής σας μετατοπίζει το υπόλοιπο της ομάδας.

Όσο μεγαλύτερη είναι η ομάδα σε σχέση με τη συναλλαγή σας, τόσο μικρότερη είναι η επίδραση στην τιμή και η ολίσθηση που έχετε. Ένα swap 1.000 δολαρίων σε μια ομάδα 100 εκατομμυρίων δολαρίων μόλις που κινεί την βελόνα. Το ίδιο swap σε μια ομάδα 50.000 δολαρίων σας χτυπάει με αρκετά ποσοστά. Αυτός είναι ο λόγος για τον οποίο η βαθιά ρευστότητα έχει σημασία και γιατί τα πρωτόκολλα αγωνίζονται τόσο σκληρά για να προσελκύσουν LPs.

Μετά από κάθε συναλλαγή, οι arbitrageurs ελέγχουν εάν η τιμή της ομάδας εξακολουθεί να ταιριάζει με την ευρύτερη αγορά. Εάν το ETH είναι 2.000 $ στο Binance, αλλά το AMM δείχνει 2.100 $, κάποιος αγοράζει φθηνό ETH στο Binance και πουλάει στην ομάδα μέχρι να συγκλίνουν οι τιμές. Αυτό συμβαίνει μέσα σε δευτερόλεπτα, 24/7, υπό την καθοδήγηση bots MEV και εταιρειών arbitrage που ανταγωνίζονται για κλάσματα του ενός σεντ σε κέρδος.

Το ίδιο το AMM δεν έχει ιδέα ποια είναι η «πραγματική» τιμή του ETH. Δεν ρωτά το Coinbase. Δεν διαβάζει μια ροή τιμών (εκτός αν το πρωτόκολλο ενσωματώνει συγκεκριμένα μια όπως το Chainlink). Βασίζεται εξ ολοκλήρου σε bots που επιδιώκουν το κέρδος για να ευθυγραμμίσουν την τιμή του με την πραγματικότητα. Αυτό ακούγεται εύθραυστο και κατά κάποιο τρόπο είναι. Κατά τη διάρκεια στιγμιαίων κρασαρισμάτων ή ακραίας μεταβλητότητας, οι τιμές του AMM μπορούν να υστερήσουν σημαντικά σε σχέση με την αγορά και τα LP καταναλώνουν την απώλεια όταν οι arbitrageurs εκμεταλλεύονται αυτό το κενό. Αυτή η συγκεκριμένη αναποτελεσματικότητα ονομάζεται LVR (loss versus rebalancing) και έχει γίνει ένας σημαντικός τομέας ακαδημαϊκής και πρακτικής έρευνας στο DeFi τα τελευταία δύο χρόνια.

Οι διαφορετικοί τύποι AMM και οι τύποι τους

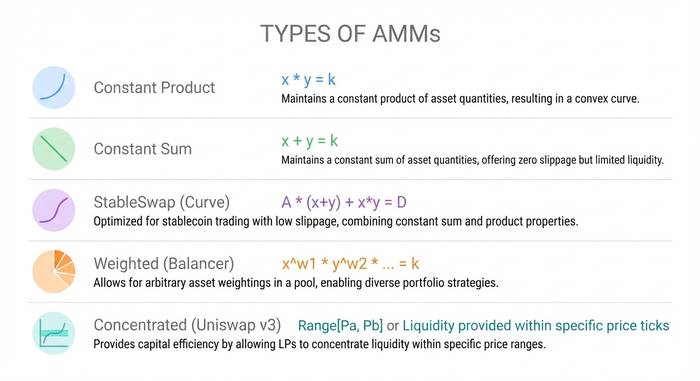

Δεν χρησιμοποιούν όλα τα AMM x * y = k. Διαφορετικοί τύποι εξυπηρετούν διαφορετικούς σκοπούς και η κατανόηση των διαφορών έχει σημασία εάν πρόκειται να παρέχετε ρευστότητα ή να πραγματοποιείτε συναλλαγές σε μέγεθος.

Σταθερός κατασκευαστής αγοράς προϊόντων (CPMM). x * y = k. Αυτό είναι το μοντέλο της Uniswap και εξακολουθεί να είναι το πιο ευρέως χρησιμοποιούμενο. Λειτουργεί για οποιοδήποτε ζεύγος διακριτικών και έχει πάντα διαθέσιμη ρευστότητα σε κάποια τιμή. Το μειονέκτημα: κατανέμει τη ρευστότητα σε ολόκληρη την καμπύλη τιμών από το μηδέν έως το άπειρο, κάτι που είναι κεφαλαιακά αναποτελεσματικό. Το μεγαλύτερο μέρος αυτής της ρευστότητας βρίσκεται σε εύρη τιμών που δεν θα αγγιχτούν ποτέ.

Διαμορφωτής αγοράς σταθερού αθροίσματος (CSMM). x + y = k. Μια ευθεία γραμμή αντί για καμπύλη. Μηδενική ολίσθηση, κάτι που ακούγεται υπέροχο μέχρι να συνειδητοποιήσετε ότι μια μεμονωμένη μεγάλη συναλλαγή μπορεί να αδειάσει εντελώς τη μία πλευρά της ομάδας. Στην πράξη, τα CSMM σπάνε επειδή οι arbitrageurs θα αδειάσουν εντελώς ένα token. Σχεδόν κανείς δεν το χρησιμοποιεί αυτό στην παραγωγή.

StableSwap (υβρίδιο της Curve). Συνδυάζει σταθερό γινόμενο και σταθερό άθροισμα. Κοντά στην τιμή ισορροπίας (όπου και τα δύο tokens βρίσκονται κοντά στην ισοτιμία τους), συμπεριφέρεται σαν ένα σταθερό άθροισμα με ελάχιστη ολίσθηση. Μακριά από την ισορροπία, μεταβαίνει σε συμπεριφορά σταθερού γινομένου για να αποφευχθεί η εξάντληση. Αυτό το καθιστά ιδανικό για ζεύγη stablecoin όπως USDC/USDT ή USDC/DAI όπου και τα δύο tokens θα πρέπει να διαπραγματεύονται κοντά στο 1$. Η Curve Finance έχτισε μια αυτοκρατορία με αυτόν τον τύπο. Στο αποκορύφωμά του, το πρωτόκολλο κατείχε πάνω από 20 δισεκατομμύρια δολάρια σε TVL και επεξεργάστηκε δισεκατομμύρια σε συναλλαγές stablecoin με σχεδόν μηδενική ολίσθηση. Ακόμα και τώρα, το Curve παραμένει το προεπιλεγμένο για όποιον κάνει εναλλαγή μεταξύ stablecoins σε μέγεθος.

Σταθμισμένες ομάδες (Balancer). Αντί για διαχωρισμό token 50/50, το Balancer σάς επιτρέπει να δημιουργείτε ομάδες με έως και οκτώ tokens σε οποιαδήποτε αναλογία. 80% ETH / 20% USDC ή 33/33/34 σε τρία διαφορετικά tokens. Ο γενικευμένος τύπος χρησιμοποιεί γεωμετρικά μέσα. Αυτό επιτρέπει προϊόντα τύπου index-fund όπου η ίδια η ομάδα λειτουργεί ως ένα αυτο-εξισορροπούμενο χαρτοφυλάκιο. Οι traders που ανταλλάσσουν tokens στην ομάδα στην πραγματικότητα την εξισορροπούν και η ομάδα τους χρεώνει τέλη για το προνόμιο. Η πρόταση του Balancer: "Αντί να πληρώνετε τους διαχειριστές κεφαλαίων για να αναδιαρθρώσουν το χαρτοφυλάκιό σας, εισπράττετε τέλη από τους traders που το αναδιαρθρώνουν για εσάς."

Συγκεντρωμένη ρευστότητα (Uniswap v3/v4). Εδώ είναι που το μοντέλο AMM έγινε πραγματικά έξυπνο. Τεχνικά εξακολουθεί να είναι CPMM, αλλά με μια ανατροπή που άλλαξε τα οικονομικά. Αντί να κατανέμουν τη ρευστότητά σας σε κάθε πιθανή τιμή από το μηδέν έως το άπειρο, τα LP επιλέγουν ένα συγκεκριμένο εύρος. Εάν το ETH είναι στα 2.000 $, μπορείτε να επικεντρωθείτε μεταξύ 1.800 $ και 2.200 $. Εντός αυτού του εύρους, το κεφάλαιό σας εργάζεται 4.000 φορές πιο σκληρά από ό,τι θα έκανε σε μια ομάδα v2 (ισχυρισμός της Uniswap). Εκτός του εύρους, η θέση σας αδρανεί και δεν αποφέρει τίποτα.

Το αντάλλαγμα είναι η ενεργή διαχείριση. Εάν η τιμή κυμαίνεται εκτός του εύρους σας, δεν κερδίζετε καμία χρέωση, ενώ εξακολουθείτε να είστε εκτεθειμένοι σε προσωρινή απώλεια. Οι επαγγελματικοί LP χρησιμοποιούν σενάρια και bots για να προσαρμόζουν τα εύρη. Οι περιστασιακοί LP έχουν την τάση να ορίζουν και να ξεχνούν, γεγονός που ακυρώνει τον σκοπό.

Το Uniswap v3 κυκλοφόρησε το 2021 και το v4 ακολούθησε τον Ιανουάριο του 2025. Το V4 πρόσθεσε τα "hooks", τα οποία είναι πρόσθετα (plugins) που επιτρέπουν στους προγραμματιστές να προσαρμόζουν τη συμπεριφορά της ομάδας (pool). Δυναμικές χρεώσεις που προσαρμόζονται ανάλογα με την αστάθεια. Εντολές με όριο εντός αλυσίδας (on-chain limit). Προσαρμοσμένες ενσωματώσεις oracle. Η ιδέα είναι να γίνει κάθε ομάδα προγραμματιζόμενη και όχι ένα ενιαίο σύστημα.

| Τύπος AMM | Τύπος | Καλύτερο για | Χρησιμοποιείται από |

|---|---|---|---|

| Σταθερό γινόμενο (CPMM) | x * y = k | Γενικά ζεύγη διακριτικών | Uniswap v2, SushiSwap |

| Σταθερό άθροισμα (CSMM) | x + y = k | Μόνο θεωρία | Σχεδόν κανείς (δεν σπάει εύκολα) |

| StableSwap (υβριδικό) | CPMM + CSMM | Ζεύγη σταθερών κρυπτονομισμάτων | Curve Finance |

| Σταθμισμένες πισίνες | Γεωμετρικός μέσος όρος | Καλάθια πολλαπλών περιουσιακών στοιχείων | Ισορροπιστής |

| Συγκεντρωμένη ρευστότητα | CPMM με περιορισμό εύρους | Ζεύγη μεγάλου όγκου | Uniswap έκδοση 3/έκδοση 4 |

Γιατί έχουν σημασία οι AMM: το πρόβλημα που έλυσαν

Πριν από τα AMM, τα αποκεντρωμένα χρηματιστήρια προσπαθούσαν να αντιγράψουν το μοντέλο του βιβλίου εντολών από τα κεντρικά χρηματιστήρια και να το εκτελέσουν σε αλυσίδα. Ήταν οδυνηρά αργό. Κάθε τοποθέτηση και ακύρωση εντολής ήταν μια συναλλαγή blockchain που κόστιζε βενζίνη και χρειάζονταν δευτερόλεπτα για να επιβεβαιωθεί. Οι διαμορφωτές της αγοράς δεν μπορούσαν να ενημερώσουν τις προσφορές αρκετά γρήγορα. Η εμπειρία χρήστη ήταν απαίσια σε σύγκριση με το Binance ή το Coinbase.

Τα AMM παρέκαμψαν ολόκληρο το πρόβλημα καταργώντας το βιβλίο εντολών. Δεν υπήρχαν εντολές για δημοσίευση, ακύρωση ή αντιστοίχιση. Μόνο ομάδες ρευστότητας που παρέμεναν εκεί, πάντα διαθέσιμες, πάντα τιμολογημένες μαθηματικά. Η μεγαλύτερη κεφαλαιακή αποδοτικότητα ήρθε αργότερα με συγκεντρωμένη ρευστότητα. Ένα swap στο Uniswap διαρκεί μία συναλλαγή. Στέλνετε tokens στο συμβόλαιο της ομάδας και λαμβάνετε πίσω tokens. Η συναλλαγή είναι ατομική: είτε εκτελείται πλήρως είτε δεν συμβαίνει καθόλου.

Αυτό άνοιξε το εμπόριο κρυπτονομισμάτων σε ένα εντελώς διαφορετικό σύνολο συμμετεχόντων. Πριν από τα AMM, η παροχή ρευστότητας σήμαινε τη λειτουργία εξελιγμένων bots δημιουργίας αγοράς. Μετά τα AMM, η παροχή ρευστότητας σήμαινε την κατάθεση δύο tokens σε ένα έξυπνο συμβόλαιο. Ένας φοιτητής με 500 δολάρια σε ETH και USDC μπορούσε να γίνει πάροχος ρευστότητας παράλληλα με hedge funds που διαχειρίζονταν εκατοντάδες εκατομμύρια. Ίδιο pool, ίδιο μερίδιο προμηθειών, ίδιοι κανόνες. Χωρίς αίτηση, χωρίς ελάχιστο υπόλοιπο, χωρίς έλεγχο διαπιστευμένου επενδυτή. Αυτό το είδος ανοιχτής πρόσβασης απλά δεν υπήρχε στον χρηματοοικονομικό τομέα πριν από τα AMM. Η βάση χρηστών του DeFi αυξήθηκε από 189 πορτοφόλια το 2017 σε πάνω από 6,6 εκατομμύρια μέχρι το 2023. Το ετήσιο εμπόριο DeFi έφτασε το 1 τρισεκατομμύριο δολάρια το 2021. Τα AMM ήταν ο υδραυλικός μηχανισμός που έκανε όλα αυτά δυνατά.

Οι σημερινοί αριθμοί το επιβεβαιώνουν. Η Uniswap κατέχει περίπου 5 δισεκατομμύρια δολάρια σε TVL και χειρίζεται το 35% του συνολικού όγκου συναλλαγών DEX. Έχει επεξεργαστεί πάνω από 3,45 τρισεκατομμύρια δολάρια σε συνολικές συναλλαγές. Ο όγκος spot συναλλαγών DEX έφτασε το 24% του συνολικού spot συναλλαγών κρυπτονομισμάτων τον Ιούνιο του 2025. Πέντε χρόνια νωρίτερα ήταν 1%. Η PancakeSwap κυριαρχεί στο BNB Chain. Η Curve εξακολουθεί να κατέχει swaps stablecoin. Η Balancer έχει την εξειδίκευσή της σε σταθμισμένα pools και προϊόντα δεικτών. Νεότεροι ανταγωνιστές, όπως η Aerodrome on Base και η Orca on Solana, αναπτύσσονται γρήγορα βελτιστοποιώντας τις συγκεκριμένες αλυσίδες τους.

Τα AMM δεν έχουν καταστρέψει τα κεντρικά χρηματιστήρια. Πιθανότατα δεν θα το κάνουν ποτέ. Τα CEX εξακολουθούν να διαχειρίζονται το 76% του όγκου spot, επειδή προσφέρουν fiat ramps, margin trading και υποστήριξη πελατών που τα AMM δεν μπορούν να αντισταθμίσουν. Αλλά τα AMM κατέκτησαν ένα μόνιμο και αυξανόμενο μερίδιο της αγοράς λύνοντας ένα πρόβλημα που τα κεντρικά χρηματιστήρια δεν μπορούν: πλήρως χωρίς άδεια, χωρίς φύλαξη, διαρκή διαπραγμάτευση χωρίς την άδεια κανενός.

Παροδική απώλεια: ο κίνδυνος που πρέπει να κατανοήσει κάθε δίσκος βινυλίου

Αν καταθέσετε tokens σε μια ομάδα AMM, τελικά θα ακούσετε τη φράση «παροδική απώλεια» και πρέπει να την κατανοήσετε προτού χάσετε χρήματα από αυτήν.

Εδώ είναι η απλούστερη εκδοχή. Καταθέτετε 1 ETH (2.000 $) και 2.000 USDC σε μια ομάδα. Το ETH διπλασιάζεται στα 4.000 $. Αν είχατε απλώς κρατήσει τα tokens σας σε ένα πορτοφόλι, θα είχατε 6.000 $ (1 ETH στα 4.000 $ + 2.000 USDC). Αλλά το AMM αναπροσάρμοσε τη θέση σας καθώς η τιμή κινούνταν. Όταν κάνετε ανάληψη, η ομάδα σας επιστρέφει 0,707 ETH και 2.828 USDC, αξίας περίπου 5.656 $. Έχετε 344 $ λιγότερα σε σύγκριση με το να κρατάτε μόνο. Αυτά τα 344 $ είναι παροδική απώλεια.

Ονομάζεται «παροδικό» επειδή αν το ETH πέσει ξανά στα 2.000 δολάρια, η απώλεια εξαφανίζεται. Αλλά στα κρυπτονομίσματα, οι «προσωρινές» κινήσεις των τιμών συχνά γίνονται μόνιμες και η απώλεια μετατρέπεται από παροδική σε πολύ μόνιμη.

Έρευνα από τις Topaz Blue και Bancor διαπίστωσε ότι το 49,5% των LP Uniswap v3 είχαν αρνητικές αποδόσεις μετά την καταγραφή της προσωρινής ζημίας. Ένα έγγραφο εργασίας της BIS διαπίστωσε ότι το 65-85% της ρευστότητας DEX προέρχεται από επαγγελματίες συμμετέχοντες που χρησιμοποιούν στρατηγικές αντιστάθμισης κινδύνου για τη διαχείριση αυτού του κινδύνου. Ο περιστασιακός LP που καταθέτει και αποχωρεί για τρεις μήνες είναι συχνά αυτός που επιδοτεί τους επαγγελματίες.

Αυτό σημαίνει ότι δεν πρέπει να είστε LP; Όχι απαραίτητα. Τα ζεύγη stablecoin έχουν ελάχιστη προσωρινή απώλεια, επειδή και τα δύο tokens κυμαίνονται κοντά στο 1$. Οι ομάδες μεγάλου όγκου δημιουργούν αρκετές χρεώσεις για να αντισταθμίσουν την απώλεια για πολλά LP. Οι ομάδες Uniswap v4 είχαν κατά μέσο όρο 56% ετήσιο ρυθμό ανάπτυξης σε όλες τις ομάδες που παρακολουθούνταν το 2025, αν και αυτός ο αριθμός διαστρεβλώνεται από μερικά ακραία ζεύγη.

Το θέμα είναι: κάντε τους υπολογισμούς για τη συγκεκριμένη ομάδα σας, το συγκεκριμένο ζεύγος σας και την αναμενόμενη περίοδο διακράτησης πριν από την κατάθεση. Κάντε backtest χρησιμοποιώντας εργαλεία όπως το Revert Finance ή το DefiLab. Ελέγξτε εάν η ιστορική απόδοση των προμηθειών της ομάδας καλύπτει την προσωρινή απώλεια για την μεταβλητότητα αυτού του ζεύγους. Η "απλή κατάθεση" χωρίς να κάνετε αυτή την άσκηση είναι ο πιο αξιόπιστος τρόπος για να χάσετε χρήματα στο DeFi και στη συνέχεια να κατηγορήσετε το πρωτόκολλο γι' αυτό.