Что такое автоматизированный маркет-мейкер? Как АМК обеспечивают работу DeFi-торговли?

До 2018 года, если вы хотели торговать криптовалютой без централизованной биржи, ваши возможности были весьма ограничены. Это были пиринговые форумы, сомнительные сервисы условного депонирования или ранние эксперименты с децентрализованными биржами (DEX), где ордер мог лежать часами, не исполняясь. Затем появилась Uniswap с идеей настолько простой, что она казалась глупой: вместо того, чтобы сводить покупателей и продавцов, просто позвольте людям торговать, используя пул токенов. Токены хранятся в смарт-контракте. Цена устанавливается математической формулой. Никакой книги ордеров, никакого механизма сопоставления, никакой компании-посредника. Когда я впервые услышал об этом, я подумал, что это игрушка. Но эта игрушка обработала 1 триллион долларов годового торгового объема к 2021 году и переписала принцип работы децентрализованных рынков.

Автоматизированные маркет-мейкеры (АММ) сегодня являются основой децентрализованных финансов. Каждый раз, когда вы обмениваете токены на Uniswap, Curve, PancakeSwap или Balancer, вы взаимодействуете с АММ. Каждый раз, когда кто-то получает доход в качестве поставщика ликвидности, он участвует в пуле АММ. Концепция звучит технически, но основную идею я могу объяснить за обеденным столом, и я делал это достаточно часто, чтобы объяснение стало довольно четким.

Как на самом деле работает автоматизированный маркет-мейкер.

Забудьте все, что вы знаете о книгах заказов. Система автоматического маркет-мейкинга (AMM) полностью опровергает эту модель.

На централизованной бирже, такой как Binance, вы размещаете ордер на покупку за 2000 долларов за 1 ETH. Кто-то другой размещает ордер на продажу за 2000 долларов. Биржа сопоставляет два ордера. Готово. Биржа управляет книгой ордеров, в которой перечислены все открытые заявки на покупку и продажу. Маркет-мейкеры (обычно фирмы или боты) размещают как ордера на покупку, так и на продажу, чтобы поддерживать ликвидность книги ордеров.

Система автоматизированного управления капиталом (AMM) заменяет все это пулом и формулой.

Вот как это работает. В смарт-контракт вводятся два токена. Допустим, 10 ETH и 20 000 USDC. Это пул ликвидности. Любой может внести в него токены (этих людей называют поставщиками ликвидности, или LP), и любой может торговать ими.

Цена устанавливается не человеком, а математически. Формула постоянного произведения x * y = k — так работает большинство AMM-систем. В нашем пуле x равно 10 ETH, y равно 20 000 USDC, а k равно 200 000. Эта константа k никогда не меняется (в рамках одной сделки). Когда вы покупаете 1 ETH из пула, вы забираете ETH и добавляете USDC. Пулу необходимо поддерживать k = 200 000, поэтому новое соотношение становится 9 ETH и 22 222 USDC. Вы заплатили 2222 USDC за этот 1 ETH, а не «подразумеваемую» цену в 2000. Эти дополнительные 222 доллара — это проскальзывание, стоимость вашей сделки, изменяющая баланс пула.

Чем больше пул относительно вашей сделки, тем меньше влияние на цену и проскальзывание. Своп на 1000 долларов в пуле на 100 миллионов долларов практически не меняет ситуацию. Тот же своп в пуле на 50 000 долларов обойдется вам в несколько процентов. Именно поэтому важна высокая ликвидность и почему протоколы так упорно борются за привлечение поставщиков ликвидности.

После каждой сделки арбитражеры проверяют, соответствует ли цена пула более широкой рыночной цене. Если ETH стоит 2000 долларов на Binance, а AMM показывает 2100 долларов, кто-то покупает дешевый ETH на Binance и продает его в пул до тех пор, пока цены не сравняются. Это происходит за считанные секунды, круглосуточно, благодаря ботам MEV и арбитражным фирмам, конкурирующим за доли цента прибыли.

Сама AMM не имеет представления о «реальной» цене ETH. Она не запрашивает данные у Coinbase. Она не считывает ценовые потоки (если только протокол специально не интегрирует их, как Chainlink). Она полностью полагается на ботов, стремящихся к прибыли, чтобы привести свою цену в соответствие с реальностью. Это звучит ненадежно, и в некотором смысле так и есть. Во время резких обвалов или экстремальной волатильности цены AMM могут значительно отставать от рынка, и LP-партнеры несут убытки, когда арбитражеры используют этот разрыв. Эта специфическая неэффективность называется LVR (убыток против ребалансировки), и за последние два года она стала важной областью академических и практических исследований в DeFi.

Различные типы АМС и их формулы.

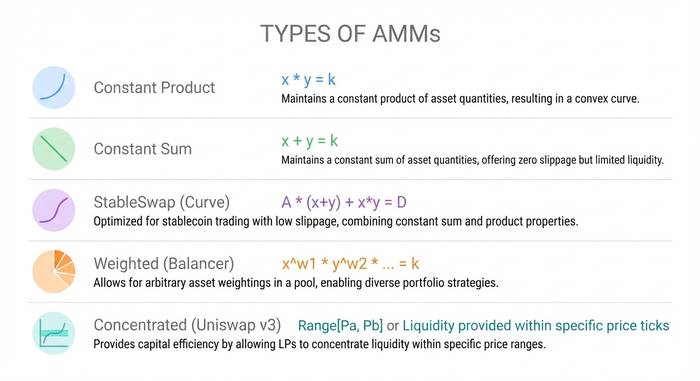

Не каждый AMM использует формулу x * y = k. Разные формулы служат разным целям, и понимание этих различий важно, если вы собираетесь обеспечивать ликвидность или совершать сделки в больших объемах.

Модель маркет-мейкера с постоянным произведением (CPMM). x * y = k. Это модель Uniswap, и она до сих пор является наиболее широко используемой. Она работает для любой пары токенов и всегда обеспечивает доступную ликвидность по определенной цене. Недостаток: она распределяет ликвидность по всей кривой цен от нуля до бесконечности, что неэффективно с точки зрения капитала. Большая часть этой ликвидности находится в ценовых диапазонах, которые никогда не будут затронуты.

Маркет-мейкер с постоянной суммой (CSMM). x + y = k. Прямая линия вместо кривой. Нулевое проскальзывание, что звучит замечательно, пока вы не поймете, что одна крупная сделка может полностью опустошить одну сторону пула. На практике CSMM ломаются, потому что арбитражеры полностью опустошают один токен. В реальных условиях это практически никто не использует.

StableSwap (гибрид от Curve). Сочетает в себе постоянное произведение и постоянную сумму. Вблизи равновесной цены (когда оба токена близки к своему фиксированному значению) он ведет себя как постоянная сумма с минимальным проскальзыванием. Вдали от равновесия он переключается на поведение постоянного произведения, чтобы избежать истощения. Это делает его идеальным для пар стейблкоинов, таких как USDC/USDT или USDC/DAI, где оба токена должны торговаться около 1 доллара. Curve Finance построила империю на этой формуле. На пике своего развития протокол владел более чем 20 миллиардами долларов общей суммы сделок и обрабатывал миллиарды долларов сделок со стейблкоинами с практически нулевым проскальзыванием. Даже сейчас Curve остается предпочтительным вариантом для тех, кто обменивает стейблкоины по объему.

Взвешенные пулы (Balancer). Вместо разделения токенов 50/50, Balancer позволяет создавать пулы с количеством токенов до восьми в любом соотношении: 80% ETH / 20% USDC или 33/33/34 между тремя различными токенами. Обобщенная формула использует геометрическое среднее. Это позволяет создавать продукты, похожие на индексные фонды, где сам пул выступает в качестве саморебалансирующегося портфеля. Трейдеры, обменивающие токены в пуле, фактически ребалансируют его, а пул взимает с них комиссию за эту услугу. Суть предложения Balancer: «Вместо того чтобы платить управляющим фондами за ребалансировку вашего портфеля, вы получаете комиссию от трейдеров, которые делают это за вас».

Концентрированная ликвидность (Uniswap v3/v4). Именно здесь модель AMM проявила себя по-настоящему умной. Технически это всё ещё CPMM, но с изюминкой, изменившей экономику. Вместо того чтобы распределять свою ликвидность по всем возможным ценам от нуля до бесконечности, поставщики ликвидности выбирают определённый диапазон. Если ETH стоит 2000 долларов, вы можете сконцентрировать его в диапазоне от 1800 до 2200 долларов. В этом диапазоне ваш капитал работает в 4000 раз эффективнее, чем в пуле v2 (по утверждению самой Uniswap). За пределами этого диапазона ваша позиция становится неактивной и ничего не приносит.

Компромисс заключается в активном управлении. Если цена выходит за пределы вашего диапазона, вы не получаете никаких комиссий, но при этом остаетесь подвержены непостоянным убыткам. Профессиональные LP-партнеры используют скрипты и ботов для корректировки диапазонов. Любители же, как правило, устанавливают диапазон один раз и забывают о нем, что сводит на нет всю цель.

Uniswap v3 был запущен в 2021 году, а v4 — в январе 2025 года. В v4 были добавлены «хуки» — плагины, позволяющие разработчикам настраивать поведение пула. Динамические комиссии, корректируемые в зависимости от волатильности. Лимитные ордера в блокчейне. Интеграция с пользовательскими оракулами. Идея заключается в том, чтобы сделать каждый пул программируемым, а не универсальным.

| Тип АММ | Формула | Лучше всего подходит для | Используется |

|---|---|---|---|

| Постоянное произведение (CPMM) | x * y = k | Общие пары токенов | Uniswap v2, SushiSwap |

| Постоянная сумма (CSMM) | x + y = k | Только теория | Практически никто (легко ломается) |

| StableSwap (гибридный) | CPMM + CSMM | Пары стейблкоинов | Curve Finance |

| бассейны с утяжелителями | Геометрическое среднее | Многоактивные портфели | Балансир |

| Концентрированная ликвидность | Диапазон ограниченный CPMM | Пары большого объема | Uniswap v3/v4 |

Почему автоматизированные системы управления производством (АММ) важны: проблему, которую они решили.

До появления AMM децентрализованные биржи пытались скопировать модель книги ордеров с централизованных бирж и запустить её в блокчейне. Это было мучительно медленно. Каждое размещение и отмена ордера представляли собой транзакцию в блокчейне, которая стоила газа и требовала секунд для подтверждения. Маркет-мейкеры не успевали обновлять котировки. Пользовательский опыт был ужасным по сравнению с Binance или Coinbase.

Автоматизированные маркет-мейкеры (AMM) обошли всю проблему, устранив книгу ордеров. Нет ордеров, которые нужно размещать, отменять или сопоставлять. Просто пулы ликвидности, которые всегда доступны и всегда оцениваются математически. Более высокая эффективность использования капитала появилась позже благодаря концентрации ликвидности. Своп на Uniswap осуществляется за одну транзакцию. Вы отправляете токены в контракт пула и получаете токены обратно. Сделка атомарна: она либо полностью исполняется, либо не происходит вообще.

Это открыло криптовалютную торговлю для совершенно другого круга участников. До появления AMM предоставление ликвидности означало запуск сложных ботов для маркет-мейкинга. После появления AMM предоставление ликвидности означало внесение двух токенов в смарт-контракт. Студент с 500 долларами в ETH и USDC мог стать поставщиком ликвидности наряду с хедж-фондами, управляющими сотнями миллионов. Тот же пул, та же доля комиссионных, те же правила. Никакой заявки, никакого минимального баланса, никакой проверки аккредитованного инвестора. Такой открытый доступ просто не существовал в финансовой сфере до появления AMM. Пользовательская база DeFi выросла со 189 кошельков в 2017 году до более чем 6,6 миллионов к 2023 году. Годовой объем торгов DeFi достиг 1 триллиона долларов в 2021 году. AMM стали той самой «инфраструктурой», которая сделала все это возможным.

Сегодняшние цифры это подтверждают. Uniswap владеет примерно 5 миллиардами долларов общего объема торгов (TVL) и обрабатывает 35% всего объема торгов на децентрализованных биржах (DEX). Совокупный объем сделок превысил 3,45 триллиона долларов. В июне 2025 года объем спотовых торгов на DEX достиг 24% от общего объема спотовых торгов криптовалютами. Пять лет назад он составлял 1%. PancakeSwap доминирует на BNB Chain. Curve по-прежнему владеет свопами стейблкоинов. Balancer занимает свою нишу в сегменте взвешенных пулов и индексных продуктов. Новые игроки, такие как Aerodrome на Base и Orca на Solana, быстро растут, оптимизируя свои платформы под конкретные блокчейны.

Автоматизированные маркет-мейкеры (AMM) не уничтожили централизованные биржи. Вероятно, они никогда этого и не сделают. Централизованные биржи (CEX) по-прежнему обрабатывают 76% спотового объема, поскольку предлагают возможность пополнения счета фиатными валютами, маржинальную торговлю и поддержку клиентов, которые AMM не могут обеспечить. Но AMM завоевали постоянную и растущую долю рынка, решив проблему, с которой не справляются централизованные биржи: полностью бесконтрольная, некастодиальная, круглосуточная торговля без чьего-либо разрешения.

Непостоянные потери: риск, который должен понимать каждый LP (индекс риска).

Если вы вносите токены в пул AMM, рано или поздно вы услышите фразу «непостоянные убытки», и вам необходимо понять, что это такое, прежде чем вы потеряете из-за этого деньги.

Вот самый простой вариант. Вы вносите 1 ETH (2000 долларов) и 2000 USDC в пул. ETH удваивается до 4000 долларов. Если бы вы просто хранили токены в кошельке, у вас было бы 6000 долларов (1 ETH за 4000 долларов + 2000 USDC). Но AMM перебалансировал вашу позицию в соответствии с изменением цены. При выводе средств пул возвращает вам 0,707 ETH и 2828 USDC, что составляет около 5656 долларов. Вам не хватает 344 долларов по сравнению с тем, если бы вы просто держали токены. Эти 344 доллара — это временные потери.

Это называется «непостоянным», потому что если ETH упадет до 2000 долларов, убыток исчезнет. Но в криптовалюте «временные» колебания цены часто становятся постоянными, и убыток из непостоянного превращается в очень постоянный.

Исследование Topaz Blue и Bancor показало, что 49,5% поставщиков ликвидности на Uniswap v3 имели отрицательную доходность после учета временных потерь. В рабочем документе BIS было установлено, что 65-85% ликвидности DEX поступает от профессиональных участников, которые используют стратегии хеджирования для управления этим риском. Случайный поставщик ликвидности, который вносит средства и уходит на три месяца, часто субсидирует профессионалов.

Означает ли это, что вам не следует быть LP? Не обязательно. Пары со стейблкоинами имеют минимальные непостоянные потери, поскольку оба токена колеблются около 1 доллара. Пулы с большим объемом торгов генерируют достаточно комиссий, чтобы компенсировать потери для многих LP. Пулы Uniswap v4 в среднем показали годовую доходность в 56% среди отслеживаемых пулов в 2025 году, хотя эта цифра искажена несколькими аномальными парами.

Суть в следующем: перед внесением депозита произведите расчеты для вашего конкретного пула, вашей конкретной валютной пары и предполагаемого периода удержания. Проведите тестирование на исторических данных, используя такие инструменты, как Revert Finance или DefiLab. Проверьте, покрывает ли историческая доходность пула временные потери из-за волатильности этой пары. Простое внесение депозита без проведения этих расчетов — это самый надежный способ потерять деньги в DeFi, а затем обвинить в этом протокол.